HỆ SINH THÁI FPT: “GÃ KHỔNG LỒ” CÔNG NGHỆ VÀ CHIẾN LƯỢC BỨT PHÁ 2026

-

Vị thế dẫn dắt và “Kỷ lục” vượt đỉnh

• Vốn hóa kỷ lục: FPT lọt Top 5 vốn hóa sàn chứng khoán (khoảng 7,3 tỷ USD) với hơn 25 lần vượt đỉnh lịch sử tính từ đầu năm 2024.

• Sức mạnh hệ sinh thái: Sự tăng trưởng đồng bộ từ Công nghệ (FPT), Viễn thông (FOX), Bán lẻ (FRT) đến Tài chính (FTS) tạo thành chuỗi giá trị tích hợp khó thay thế.

-

Tập đoàn FPT: Tiên phong AI và Bán dẫn

• Hợp đồng “khủng”: Ghi nhận các hợp đồng kỷ lục 256 triệu USD (Châu Á) và 100 triệu USD (Mỹ). Số lượng hợp đồng trên 10 triệu USD tăng gấp đôi so với cùng kỳ.

• Chiến lược tương lai: Hợp tác với NVIDIA phát triển hạ tầng AI và chip bán dẫn.

• Dự báo 2026: Doanh thu đạt 78.218 tỷ đồng (+13,3%); Lợi nhuận sau thuế đạt 10.780 tỷ đồng (+15,9%). Động lực chính đến từ dịch vụ IT quốc tế (thị trường Nhật, EU) và chuyển đổi số khối Nhà nước.

-

FPT Retail (FRT): Long Châu là “đầu tàu” tăng trưởng

• Dược phẩm: Chuỗi Long Châu hưởng lợi trực tiếp từ chiến dịch chống thuốc giả của Chính phủ, thúc đẩy chuyển dịch từ nhà thuốc truyền thống sang hiện đại. Dự báo doanh thu tăng 24,6% trong năm 2026.

• Bán lẻ (FPT Shop): Phục hồi nhờ nhu cầu mùa tựu trường và sức hút từ iPhone 17. Chiến lược tối ưu hóa bằng cách đóng bớt các cửa hàng hiệu quả thấp để tập trung vào biên lợi nhuận.

-

FPT Securities (FTS): Kỳ vọng “game” tăng vốn

• Điểm sáng Margin: Dư nợ cho vay margin đạt hơn 8.000 tỷ đồng (tăng gần 26%).

• Áp lực tăng vốn: Tỷ lệ cho vay ký quỹ/Vốn chủ sở hữu đã chạm mức 187%. Đây là tín hiệu cho thấy FTS có khả năng cao sẽ thực hiện các đợt phát hành tăng vốn trong thời gian tới để đáp ứng nhu cầu thị trường.

✓5. Chiến lược đầu tư: Hiệu quả dẫn đầu danh mục

• Trạng thái: FPT đang xác lập xu hướng ngắn hạn sau khi chạm biên dưới.

• Hiệu quả danh mục: Điểm mua phần mềm khuyến nghị 96.5 (ngày 30/12); Mục tiêu ngắn hạn: Kỳ vọng sớm chinh phục vùng giá 110x nếu vượt qua mục tiêu số 1: 104k

GÓC NHÌN ĐẦU TƯ: Hệ sinh thái FPT đang thể hiện sức mạnh của một cổ phiếu “phòng thủ trong tăng trưởng”.

GÓC NHÌN ĐẦU TƯ: Hệ sinh thái FPT đang thể hiện sức mạnh của một cổ phiếu “phòng thủ trong tăng trưởng”.

FPT: Phù hợp nắm giữ dài hạn nhờ vị thế AI/Bán dẫn. FRT: Kỳ vọng bứt phá từ mảng chăm sóc sức khỏe. FTS: Chờ đợi thông tin tăng vốn để kích hoạt dòng tiền.

KBC: KĐT TRÀNG CÁT LÀ ĐỘNG LỰC TĂNG TRƯỞNG CHIẾN LƯỢC NĂM 2026:

Tổng công ty Phát triển Đô thị Kinh Bắc (KBC) ghi nhận kết quả kinh doanh đột biến trong năm 2025 và đang chuẩn bị bước đệm quan trọng cho năm 2026 nhờ dự án trọng điểm Tràng Cát.

-

Kết quả kinh doanh: Tăng trưởng bứt phá trong năm 2025

• Hiệu suất 9 tháng đầu năm 2025: Doanh thu đạt 5.039 tỷ đồng (+153% YoY) và LNST đạt 1.563 tỷ đồng (+293% YoY), hoàn thành gần 50% kế hoạch năm.

• Động lực Quý 3/2025: Doanh thu tăng 42% nhờ bàn giao 17ha đất tại Khu công nghiệp (KCN) Nam Sơn Hạp Lĩnh.

• Dự báo cả năm 2025: Doanh số bàn giao đất KCN dự kiến đạt 110ha, mang về 4.223 tỷ đồng doanh thu (+253% YoY).

-

Động lực tăng trưởng: Điểm rơi lợi nhuận từ KĐT Tràng Cát

• Tràng Cát - “Cỗ máy in tiền” năm 2026: Dự kiến bắt đầu ghi nhận doanh thu từ năm 2026 với doanh số bán buôn khoảng 20ha, tương đương 4.620 tỷ đồng. Đây là yếu tố giúp mảng BĐS thương mại tăng trưởng gấp 5,1 lần so với cùng kỳ.

• Quỹ đất khổng lồ: KBC duy trì vị thế hàng đầu với 3.000ha đất KCN và 1.747ha đất đô thị.

• Dự án dài hạn: Siêu dự án Trump International Hưng Yên (990ha) đã bắt đầu ghi nhận chi phí giải phóng mặt bằng, dự kiến đưa vào kinh doanh trong giai đoạn 2030–2050.

-

Phân tích xu hướng & Thách thức

• Dấu hiệu chậm lại: Doanh số bàn giao đất KCN năm 2026 dự báo giảm xuống còn 80ha (-21% YoY).

• Tác động ngoại vi: Tình trạng chiến tranh thương mại (Tradewar 2.0) được dự báo sẽ làm chậm tiến độ cho thuê đất KCN trong giai đoạn cuối 2025 – 2026.

• Tiến độ pháp lý: Các siêu dự án quy mô lớn đòi hỏi thời gian chuẩn bị pháp lý dài hơi, gây áp lực lên dòng tiền đầu tư ngắn hạn.

-

Chiến lược đầu tư: Hiệu quả dẫn đầu danh mục

• Trạng thái: KBC đang xác lập xu hướng tăng bền vững sau khi bứt phá khỏi nền tích lũy.

• Hiệu quả danh mục: Điểm mua phần mềm khuyến nghị 34.4 (ngày 30/12) hiện đã đạt mức sinh lời 7%. ; Mục tiêu ngắn hạn: Kỳ vọng sớm chinh phục vùng giá 39x.

• Chiến lược: Phù hợp cho nhà đầu tư nắm giữ trung và dài hạn, tập trung vào kỳ vọng bùng nổ của dự án Tràng Cát trong năm 2026.

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

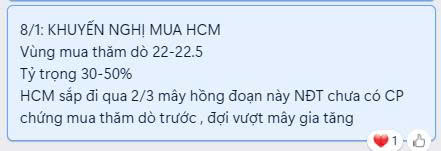

13/1/25: HCM TĂNG TRẦN PHIÊN SỐ 2

-Ngày 8/1 khuyến nghị NĐT mua HCM 50% vùng 22x

-Ngày 13/1 khuyến nghị NĐT mua full hàng vì sóng này tăng sốc ko chờ đợi ai

Chúc mừng NĐT đã có sở có cổ phiếu sở hữu danh mục tự doanh khủng VCB BID GAS …

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

CHIẾN LƯỢC DÒNG TIỀN 13/1/25: NGÂN HÀNG - CHỨNG KHOÁN DẪN SÓNG, DẦU KHÍ CHỜ ĐIỂM BÙNG NỔ:

-

Phân hóa nhóm ngành: Tiền lớn chọn “Bank - Chứng”

• Ngân hàng & Chứng khoán: Đang là “thỏi nam châm” thu hút dòng tiền lớn, chính thức mở ra nhịp tăng trưởng mới.

• Dầu khí: Đang trong trạng thái “nghỉ ngơi” và điều chỉnh kỹ thuật (Backup) sau một nhịp tăng mạnh trước đó. Dự kiến nhóm này sẽ sớm tích lũy đủ để quay lại xu hướng tăng chủ đạo.

• Thép: Đã xác nhận tạo đáy thành công và hình thành xu hướng tăng ngắn hạn. Tuy nhiên, lực cầu hiện tại vẫn yếu hơn so với nhóm dẫn dắt là Ngân hàng và Chứng khoán.

• Bất động sản & Đầu tư công: Đang ở vị thế yếu nhất thị trường. Các phiên tăng điểm chủ yếu do dòng tiền nhỏ lẻ dẫn dắt, chưa có sự tham gia của “cá mập” nên chỉ được đánh giá là nhịp hồi kỹ thuật thay vì tạo đáy bền vững.

-

Chiến lược hành động (Action Plan)

• Mở vị thế: Nhà đầu tư vẫn có thể lựa chọn các mã cổ phiếu vừa mới chớm bước vào trend tăng trong nhóm Ngân hàng và Chứng khoán để giải ngân mới hoặc gia tăng tỷ trọng.

• Điểm mua tối ưu: Ưu tiên bổ sung vị thế tại các nhịp rung lắc hoặc điều chỉnh kỹ thuật (tương tự trạng thái hiện tại của nhóm Dầu khí).

• Kỹ thuật giao dịch: Tuyệt đối không mua đuổi trong các phiên hưng phấn cao độ.

-

Quản trị danh mục & Xu hướng

• Nguyên tắc nắm giữ: Tiếp tục duy trì vị thế khi cổ phiếu đã vào trend tăng. Chỉ xem xét thoát hàng khi cổ phiếu xuất hiện các mẫu hình đảo chiều rủi ro như 2 đỉnh hoặc 3 đỉnh.

• Khuyến nghị: Việc lướt sóng ngắn hạn (T+) chỉ dành cho nhà đầu tư có kỹ năng bám bảng thường xuyên. Nhà đầu tư cá nhân nên kiên trì nắm giữ cho đến khi cổ phiếu có dấu hiệu thay đổi xu hướng để tối ưu hóa lợi nhuận.

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

DBC: “TIỀN LỚN” ĐỘT PHÁ, GIÁ HEO 76.000 ĐỒNG KÍCH HOẠT SÓNG LỢI NHUẬN:

- Tín hiệu kỹ thuật: Dòng tiền lớn xác nhận nhập cuộc

• Thanh khoản bùng nổ: Phiên sáng nay ghi nhận khối lượng giao dịch đột biến đạt 19 triệu cổ phiếu, gấp 4 lần mức trung bình 10 phiên (5 triệu cổ phiếu).

• Trạng thái: Tiền lớn đã chính thức “vào lệnh” mạnh mẽ, xác nhận xu hướng bứt phá sau giai đoạn tích lũy.

-

Thiên thời: Giá heo hơi áp sát đỉnh, lãi đậm trong Q1/2026

• Giá heo leo thang: Nhu cầu cận Tết đẩy giá heo hơi miền Bắc chạm mốc 76.000 đồng/kg.

• Biên lợi nhuận đột biến: Với giá vốn khoảng 48.000 – 50.000 đồng/kg, DBC dự kiến đạt biên lợi nhuận lên đến 50%. Mức lãi này sẽ phản ánh trực tiếp vào kết quả kinh doanh bùng nổ của Quý 1/2026.

-

Luận điểm đầu tư: Chuỗi 3F khép kín và “Vũ khí” Vaccine

• Vị thế số 1: Doanh nghiệp lão làng nắm giữ thị phần lớn nhất miền Bắc với mô hình 3F (Feed - Farm - Food) hoàn chỉnh, giúp tối ưu chi phí đầu vào khi giá ngô, đậu tương đang ở vùng thấp.

• Độc quyền Vaccine: Sản xuất thành công Vaccine dịch tả lợn Châu Phi (ASF) giúp DBC tự tin tái đàn và bảo toàn quy mô trong khi các hộ nhỏ lẻ đang thu hẹp (dự báo hộ nhỏ lẻ chỉ còn 25% thị phần vào năm 2030).

• Động lực dài hạn: Kế hoạch nâng đàn nái lên 80.000 con và xây thêm 6 trang trại mới trong giai đoạn 2026-2027.

-

Chiến lược đầu tư: Hiệu quả dẫn đầu danh mục

✓ Trạng thái: DBC xác nhận mẫu hình 2 đáy trên đồ thị tuần, xác nhận xu hướng tăng trung hạn

✓Hiệu quả danh mục: Điểm mua khuyến nghị NĐT phiên 14/1/26 vùng giá 28-28.8, các phiên tới cổ phiếu có điều chỉnh rung lắc về vùng giá này NĐT có thể mua thăm dò tỷ trọng 50% nhé!.

✓ Mục tiêu ngắn hạn: Kỳ vọng sớm chinh phục vùng giá 31x. Điểm bán sẽ cập nhật sớm cho NĐT trong room VIP khách hàng!

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

ACV: ĐIỂM RƠI CHI PHÍ TẠI LONG THÀNH – CƠ HỘI TÍCH LŨY DÀI HẠN:

-

Bức tranh tài chính: Doanh thu tăng trưởng, lợi nhuận chịu áp lực ngắn hạn

• Doanh thu đột phá: Dự báo doanh thu thuần giai đoạn 2026-2027 tăng trưởng lần lượt 9,1% và 22,4% nhờ lưu lượng hành khách quốc tế (+15%/năm) và nội địa (+10%/năm) bùng nổ.

• Lợi nhuận điều chỉnh: Lợi nhuận ròng dự kiến giảm 33,5% vào năm 2026 và 7,2% vào năm 2027. Nguyên nhân chính do chi phí khấu hao và lãi vay tăng mạnh khi Sân bay Long Thành (LTIA) đi vào khai thác từ giữa năm 2026.

-

Luận điểm đầu tư: Động lực từ hàng hóa và chuyển sàn

• Mảng hàng hóa Long Thành: ACV nắm giữ vai trò chủ đầu tư nhà ga hàng hóa và hệ thống kho bãi tại Long Thành. Đây là mảng có biên lợi nhuận cao, kỳ vọng trở thành trụ cột lợi nhuận mới.

• Xúc tác niêm yết HOSE: Dự kiến hoàn tất định giá tài sản khu bay và đủ điều kiện chuyển sàn sang HOSE trước cuối năm 2026. Đây là “chất xúc tác” mạnh mẽ cho giá cổ phiếu trong trung hạn.

• Chuỗi giá trị mới: Đề xuất làm chủ đầu tư Trung tâm logistics tích hợp tại Long Thành giúp mở rộng dư địa tăng trưởng dài hạn.

-

Chiến lược đầu tư: Hiệu quả dẫn đầu danh mục

✓ Trạng thái: DBC xác nhận mẫu hình 2 đáy trên đồ thị tuần, xác nhận xu hướng tăng trung hạn

✓Hiệu quả danh mục: Phần mềm bộ lọc khuyến nghị NĐT mua vùng giá 52.9 ngày 8/1/2026 lợi nhuận tính đến 14/1 đạt 15%.

✓ Mục tiêu ngắn hạn: Kỳ vọng sớm chinh phục vùng giá 67.000 đồng/cổ phiếu. Điểm bán sẽ cập nhật sớm cho NĐT trong room VIP khách hàng!

✓Mục tiêu dài hạn: Nhà đầu tư có thể tận dụng các nhịp điều chỉnh khi thị trường lo ngại về chi phí vận hành Long Thành để tích lũy cho tầm nhìn dài hạn.

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

14/1-TNG: LỢI NHUẬN 2026 DỰ BÁO ĐẠT 365 TỶ ĐỒNG – HƯỞNG LỢI TỪ SỰ DỊCH CHUYỂN CHUỖI CUNG ỨNG TOÀN CẦU:

-

Động lực tăng trưởng từ khách hàng chiến lược Decathlon

• Nâng tầm hợp tác: Khách hàng lớn nhất là Decathlon tiếp tục mở rộng quy mô đặt hàng, đồng thời chuyển trung tâm phát triển sản phẩm từ Vũ Hán (Trung Quốc) sang trung tâm của TNG, khẳng định sự gắn kết chiến lược chặt chẽ.

• Thị trường EU phục hồi: Nhu cầu tiêu dùng tại châu Âu duy trì tích cực nhờ lạm phát hạ nhiệt và thu nhập thực tế của người dân cải thiện, tạo đà cho các đơn hàng xuất khẩu tăng trưởng.

-

Lợi thế cạnh tranh tại thị trường Mỹ (China +1)

• Ưu thế thuế quan: TNG hưởng lợi trực tiếp từ xu hướng dịch chuyển đơn hàng khỏi Trung Quốc. Hiện tại, thuế xuất khẩu quần áo từ Trung Quốc vào Mỹ đang cao gấp 2 lần so với Việt Nam.

• Mở rộng thị phần: Sự chênh lệch thuế quan này giúp TNG gia tăng sức cạnh tranh và thu hút thêm các đối tác lớn tại thị trường Bắc Mỹ.

-

Cảnh báo rủi ro: Tỷ lệ nợ vay cao

• Áp lực tài chính: Tỷ lệ vay nợ của TNG hiện đang ở mức cao, là yếu tố then chốt cần theo dõi sát sao.

• Rủi ro thanh khoản: Doanh nghiệp có thể đối mặt với rủi ro mất thanh khoản trong trường hợp các khách hàng lớn gặp khó khăn về khả năng thanh toán.

-

Hiệu quả danh mục & Khuyến nghị hành động

• Hiệu suất đầu tư: Kể từ điểm mua ngày 06/01/2026 (giá 18.400đ/CP), cổ phiếu đã tăng lên 20.800đ/CP (phiên 14/01/2026), đạt tỷ suất sinh lời ngắn hạn ấn tượng.

• Mục tiêu chốt lời: Tiếp tục nắm giữ với giá mục tiêu kỳ vọng đạt 23.000đ/CP.

Thông số giao dịch cần chú ý:

• Dự báo LNST 2026: 365 tỷ đồng (+3% YoY).

• Giá mục tiêu: Mục tiêu ngắn hạn giá 23.000đ/CP .Điểm bán sẽ cập nhật theo bộ lọc cổ phiếu!

• TNG là mã cổ phiếu dệt may triển vọng nhờ câu chuyện dịch chuyển chuỗi cung ứng. Tuy nhiên, nhà đầu tư cần quản trị rủi ro nợ vay và theo dõi sát sao dòng tiền của doanh nghiệp trong Quý 1/2026.

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

14/1- VNM: HẬU TÁI CẤU TRÚC – KỲ VỌNG PHỤC HỒI MẠNH MẼ TRONG NĂM 2026

-

Kết quả kinh doanh Q3/2025: Xuất khẩu bùng nổ vượt kỳ vọng

• Tăng trưởng ấn tượng: Doanh thu thuần đạt 16.953 tỷ VNĐ (+9,1% YoY) và LNST đạt 2.527 tỷ VNĐ (+2,1% YoY).

• Điểm sáng xuất khẩu: Doanh thu xuất khẩu tăng trưởng vượt bậc 44% YoY nhờ mở rộng thị phần tại Campuchia và nhu cầu ổn định từ thị trường Iraq.

• Phục hồi nội địa: Doanh thu trong nước tăng 4,4% YoY, cho thấy hiệu quả bước đầu của hoạt động tái cấu trúc hình ảnh thương hiệu và kênh phân phối.

-

Luận điểm đầu tư: Sức mua cải thiện từ chính sách thuế

• Kích cầu tiêu dùng: Thu nhập khả dụng của người dân dự kiến tăng mạnh nhờ quy định mới tăng 40% mức giảm trừ gia cảnh thuế TNCN.

• Đổi mới danh mục: Vinamilk đã ra mắt/tái tung hơn 70 sản phẩm trong năm 2025 (Greenfarm, sữa thực vật cao đạm…), giúp tăng khả năng cạnh tranh tại phân khúc cao cấp và kênh hiện đại.

• Vị thế thống trị: Nắm giữ 40-45% thị phần toàn ngành sữa, trong đó mảng sữa chua và sữa đặc chiếm ưu thế tuyệt đối từ 80-90%.

• Cổ tức hấp dẫn: VNM duy trì vị thế cổ phiếu phòng thủ với tỷ suất cổ tức cao, dao động từ 6,5-7,3%/năm.

-

Triển vọng 2026: Dư địa tăng trưởng dài hạn

• Thích nghi hậu tái cấu trúc: Các tác động tiêu cực từ việc siết chặt thuế khoán và thay đổi kênh phân phối dần được loại bỏ, tạo đà cho KQKD cải thiện đáng kể từ 2026.

• Dư địa thị trường: Mức tiêu thụ sữa tại Việt Nam (26-28 lít/người) vẫn thấp hơn đáng kể so với mức trung bình Đông Nam Á (32 lít/người), đảm bảo tiềm năng tăng trưởng bền vững.

-

Chiến lược giao dịch và hiệu quả khuyến nghị

• Giá mục tiêu ngắn hạn: Xác định tại ngưỡng 69.800 VNĐ/cổ phiếu

• Hiệu suất điểm mua: Hệ thống bộ lọc đã báo điểm mua tại 63.300 VNĐ/cổ phiếu vào ngày 13/01/2026. Giá đóng cửa phiên 14/01/2026 đạt 67.700 VNĐ/cổ phiếu, ghi nhận mức sinh lời ngắn hạn tích cực chỉ sau 1 phiên. Điểm bán sẽ cập nhật room VIP hoặc tham khảo bộ lọc cổ phiếu!

• Hành động ưu tiên: Tiếp tục nắm giữ đối với các vị thế đã mở tại vùng giá thấp để hưởng lợi suất cổ tức 7%; Ngắn hạn nên hạn chế giải ngân mới khi giá cổ phiếu đã tiệm cận sát vùng định giá mục tiêu.

VNM là lựa chọn phù hợp cho chiến lược đầu tư phòng thủ, hưởng lợi từ sự hồi phục sức mua nội địa và động lực tăng trưởng mới từ xuất khẩu.

NĐT chưa có chiến lược đầu tư giai đoạn này có thể tham gia group tư vấn của team để được tư vấn hỗ trợ tốt nhất nhé !

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

SAB: BIÊN LỢI NHUẬN MỞ RỘNG NHƯNG ÁP LỰC THUẾ 2026 GHÌ CHÂN TĂNG TRƯỞNG

-

Luận điểm đầu tư: Hưởng lợi từ giá nguyên liệu đầu vào giảm sâu

• Giá Malt (mạch nha) và Gạo hạ nhiệt: Giá Malt (chiếm 23-25% giá vốn) dự kiến giảm ở mức hai chữ số; giá gạo cũng đã giảm hơn 20% giúp biên lợi nhuận gộp tiếp tục mở rộng.

• Chi phí bao bì giảm: Giá nhôm có xu hướng hạ nhiệt, hỗ trợ tối ưu hóa giá vốn hàng bán thông qua việc mua sắm tập trung từ tập đoàn mẹ ThaiBev.

• Điểm sáng ngắn hạn: LNST Quý 1/2026 dự kiến tăng trưởng tích cực do không còn gánh chịu các chi phí bất thường từ việc hợp nhất Sabibeco như cùng kỳ năm trước.

-

Rủi ro và Thách thức: Sức tiêu thụ yếu và rào cản chính sách

• Áp lực thuế mới: Chính sách thuế mới áp dụng từ năm 2026 cùng với cạnh tranh gay gắt tại kênh truyền thống khiến đà tăng trưởng doanh thu dự báo chỉ ở mức khiêm tốn 2%.

• Cạnh tranh khốc liệt: Ngành bia vẫn đối mặt với sự phân hóa mạnh mẽ, đòi hỏi SAB phải chi tiêu lớn cho quảng cáo để giữ vững thị phần.

-

Dự báo tài chính và Cổ tức

• Lợi nhuận ròng 2026: Dự kiến đạt 4,74 nghìn tỷ đồng (+4% svck), được điều chỉnh tăng nhẹ nhờ lợi thế chi phí đầu vào thấp.

• Cổ tức phòng thủ: Tỷ suất cổ tức duy trì ở mức hấp dẫn 8%, đóng vai trò là “vùng đệm” an toàn cho nhà đầu tư dài hạn trong bối cảnh thị trường biến động.

-

Chiến lược giao dịch và Hiệu quả danh mục

• Giá mục tiêu ngắn hạn: 58.000 VNĐ/cổ phiếu

• Tín hiệu phần mềm: Bộ lọc báo điểm mua tại 50.200 VNĐ/cổ phiếu (ngày 13/01/26). Điểm bán, NĐT chủ động chốt lời hoặc tham khảo bộ lọc cổ phiếu!

SAB là lựa chọn ưu tiên cho danh mục phòng thủ nhờ dòng tiền cổ tức ổn định, tuy nhiên đà tăng giá sẽ gặp thách thức lớn khi chính sách thuế mới chính thức có hiệu lực vào năm 2026.

Liên hệ Nhàn để dùng phần mềm bộ lọc cổ phiếu miễn phí, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

NGÀY 22/12/2025 - NGÀY QUYẾT ĐỊNH NGÃ RẼ

Ngày 22/12/25 quyết định khác nhau dẫn tới kết quả khác nhau :

PA1: Nếu bạn mua DIG giá 19.8 thì hôm nay DIG giá 16.5 => Bạn đang lỗ 20%

PA2: Nếu bạn mua GAS giá 65.3 hôm nay giá 102 => Bạn đang lãi 60%

PA3: Nếu bán bán DIG ngày 22/12 giá 19.8 bạn mua mua GAS giá 65.3 thì bạn đang lãi kép vừa ko bị lỗ 20% DIG vừa lãi 60% GAS

TTCK là thuật toán chỉ cần bạn giải đúng bài tập thì có lời. Và TTCK có xác xuất ko pải mua mã nào thắng mã đó mà là cách bạn linh hoạt, kỷ luật mới kiếm được LN còn ko sẽ là mồi cho cá lớn!

Nếu bạn cần tư vấn danh mục hãy inbox Nhàn!

20/1: CẬP NHẬT BID - “NGÒI NỔ” TĂNG VỐN VÀ ÁP LỰC THOÁI VỐN 2026

-

Áp lực pháp lý: Buộc phải “mở cửa” cổ đông

• Thực trạng: Tỷ lệ sở hữu Nhà nước (80,99%) và KEB Hana (15%) quá lớn, khiến tỷ lệ trôi nổi (Free-float) chỉ còn 4,01%.

• Rủi ro: Theo Luật Chứng khoán mới, BID chưa đạt chuẩn 10% để duy trì tư cách công ty đại chúng.

• Giải pháp bắt buộc: Nhà nước phải thoái vốn hoặc BID phải phát hành thêm cổ phiếu cho nhà đầu tư mới. Đây chính là “chìa khóa” kích hoạt dòng tiền lớn vào mã cổ phiếu này.

-

Động lực tăng trưởng: Kế hoạch tăng vốn “tỷ đô”

• Mục tiêu 2026: Quyết liệt đẩy mạnh tăng vốn điều lệ lên mức trên 90.000 tỷ đồng.

• Tác động: Việc tăng vốn không chỉ giúp cải thiện hệ số an toàn vốn (CAR) mà còn mở ra cơ hội nới room ngoại, thu hút các định chế tài chính quốc tế và cải thiện mạnh mẽ thanh khoản trên sàn.

-

Chiến lược đầu tư: Hiệu quả dẫn đầu danh mục

• Trạng thái: BID đang xác nhận vào xu hướng uptrend mạnh, vượt kênh giá tích lũy song song trên đồ thị tháng

• Hiệu quả danh mục: Điểm mua khuyến nghị 38 (ngày 17/12) hiện đã đạt mức sinh lời 41%.

• Mục tiêu ngắn hạn: Kỳ vọng sớm chinh phục vùng giá 58.

Hành động: Tiếp tục NẮM GIỮ. Tận dụng các nhịp điều chỉnh kỹ thuật để gia tăng tỷ trọng, hướng tới mục tiêu ngắn hạn vùng 58+/- trung hạn hướng đến 67+/-

20/1- CẬP NHẬT GMD (Nắm giữ)

-GMD: Hạ tầng cảng mới và kỳ vọng tăng phí dịch vụ thúc đẩy lợi nhuận 2026

Gemadept (GMD) duy trì vị thế dẫn đầu ngành cảng biển với triển vọng tăng trưởng mạnh mẽ nhờ mở rộng công suất và điều chỉnh chính sách giá dịch vụ.

-

Ba động lực tăng trưởng chiến lược

• Kỳ vọng tăng phí bốc xếp: Đề xuất tăng phí dịch vụ container dự kiến được Bộ GTVT phê duyệt vào Quý 1/2026, giúp thu hẹp khoảng cách giá so với khu vực.

• Vận hành Nam Đình Vũ GĐ 3: Khai thác từ cuối tháng 9/2025, nâng tổng công suất cụm cảng lên 2 triệu TEU/năm, trở thành cụm cảng sông lớn nhất miền Bắc.

• Mở rộng Gemalink GĐ 2: Đang hoàn thiện thủ tục triển khai GĐ 2A (dự kiến vận hành đầu năm 2027), đưa tổng công suất toàn dự án đạt 3 triệu TEU.

-

Dự báo tài chính và khuyến nghị

• Mục tiêu năm 2026: Dự báo lợi nhuận sau thuế bùng nổ đạt 2.744 tỷ đồng (+29,2% YoY) nhờ sản lượng hàng hóa đạt 5,4 triệu TEU.

• Chỉ số dự phóng: * EPS: 4.825 đ/cp.

o P/E: 12.7x (thấp hơn mức trung bình 5 năm).

• Khuyến nghị: Tín hiệu hệ thống báo mua giá 60.500đ/CP ngày 25/12 đên nay ngày 20/12 cho hiệu suất sinh lời 12% ; Mục tiêu ngắn hạn 74.500đ/CP là đỉnh tháng 9/2025

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

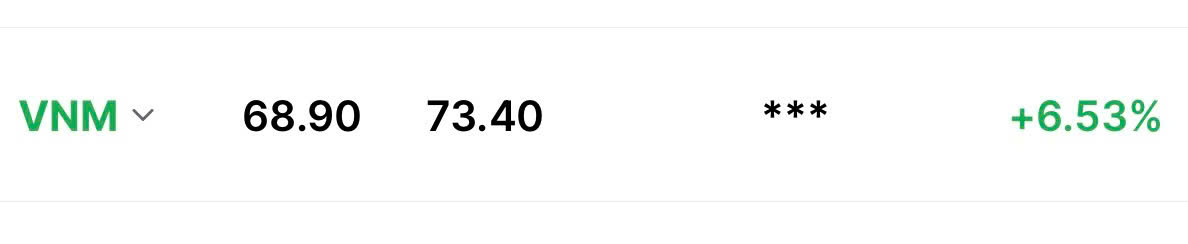

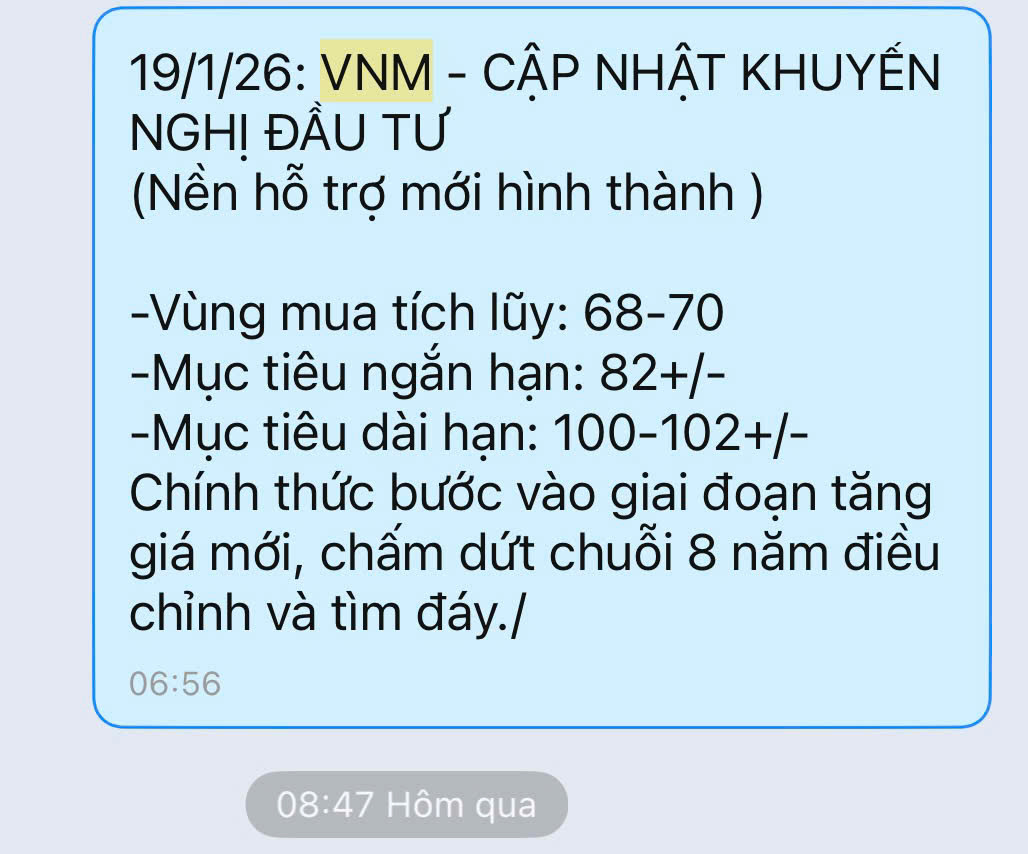

20/1 VNM - CẬP NHẬT VNM

- Lộ trình giải ngân chi tiết

Lần 1 (Ngày 13/01): Bắt đầu mở vị thế tại vùng giá 63.300 đ/cp.

Lần 2 (Ngày 19/01): Gia tăng tỷ trọng tại vùng giá 68.x đ/cp. Đây là thời điểm cổ phiếu xác lập nền giá tích lũy chặt chẽ sau nhịp tăng mạnh tạo GAP, củng cố đà tăng bền vững.

- Hiệu suất danh mục

Kết quả: Chỉ tính riêng điểm mua bổ sung vào phiên 19/01 đã mang lại mức lợi nhuận 6,5%.

Đánh giá: Việc kết hợp mua tại vùng giá thấp và mua gia tăng khi cổ phiếu xác nhận xu hướng (tạo nền sau GAP) giúp nhà đầu tư duy trì lợi thế vị thế và bảo toàn lãi trong ngắn hạn.

Bài viết ngày 13/01/2026 luận điểm đầu tư VNM (MUA): VNM có 8 năm ngủ đông hiện dòng tiền lớn đã quay trở lại đánh dấu bước ngoặt cổ phiếu chuyển từ pha điều chỉnh tích lũy sang tăng giá

- Tín hiệu kỹ thuật: Thoát nền tích lũy

• Trạng thái: Hoàn tất chu kỳ tích lũy và rung rũ trên khung đồ thị tuần (Weekly).

• Xu hướng: Chính thức bước vào giai đoạn tăng giá mới, chấm dứt chuỗi 8 năm điều chỉnh và tìm đáy. VNM chính thức thoát khỏi xu hướng giảm kéo dài nhiều năm trên đồ thị tháng. Đây là điểm đảo chiều xu hướng mà cổ đông “dài hạn” đã chờ đợi từ lâu. VNM có 8 năm ngủ đông hiện dòng tiền lớn đã quay trở lại đánh dấu bước ngoặt cổ phiếu chuyển từ pha điều chỉnh tích lũy sang tăng giá. Đây là 1 pha đảo trend dài hạn.

2. Sức mạnh dòng tiền

• Xác nhận lực cầu: Sau phiên bùng nổ khối lượng (break vol), cổ phiếu phiên nổ vol hàng về giá giảm nhẹ vol thấp điều này cho thấy lực cầu chủ động hấp thụ tốt áp lực chốt lời ngắn hạn.

3. Mục tiêu tăng giá (Target)

• Khuyến nghị: Vùng mua đã khuyến nghị vùng giá 63.3 ngày 13/1/2026 - NĐT giải ngân mua mới hoặc gia tăng vùng giá 68-70

• Mục tiêu ngắn hạn: Chinh phục vùng 82 +/-.

• Mục tiêu trung hạn: Hướng tới khu vực 100 – 102, kỳ vọng đưa VNM trở lại thời kỳ hoàng kim.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

HCM: Thất vọng từ danh mục tự doanh và rủi ro điều chỉnh ngắn hạn ?

-

Động thái “Bán đúng đáy” các cổ phiếu Nhà nước

• Chốt lời sớm: HCM đã bán sạch các cổ phiếu thuộc nhóm thoái vốn Nhà nước vốn đang tăng trưởng rất mạnh trong tháng 1/2026 như Vinamilk (VNM), BID, GAS, SAB, Vietcombank (VCB), và VietinBank (CTG) ngay trước khi các mã này bước vào sóng tăng mạnh

• Mất cơ hội đột biến: Việc không còn nắm giữ các mã này trong danh mục tại thời điểm 31/12/2025 khiến HCM bỏ lỡ cơ hội ghi nhận mức lợi nhuận tự doanh đột biến trong báo cáo Quý 1/2026 sắp tới

-

Cơ cấu danh mục sang nhóm Ngân hàng thương mại cổ phần

• Dồn vốn vào Bank tư nhân: Thay vì nhóm Bank quốc doanh, HCM đã tăng tỷ trọng rất lớn vào Techcombank (TCB) (từ 152 tỷ lên gần 900 tỷ), STB, ACB và bổ sung thêm HPG, MWG

• Hiệu quả thấp: Tuy nhiên, tính đến thời điểm hiện tại, nhóm cổ phiếu mới cơ cấu này chưa mang lại hiệu suất sinh lời ấn tượng như nhóm cổ phiếu Nhà nước đã bị bán đi

-

Đánh giá định giá và Rủi ro điều chỉnh

• Định giá cao: Chỉ số P/B của HCM hiện đang ở mức 2.x, cao hơn mức trung bình 5 năm của chính doanh nghiệp và thuộc nhóm cao trong ngành chứng khoán

• Áp lực ngắn hạn: Sự thất vọng từ danh mục tự doanh so với kỳ vọng ban đầu của nhà đầu tư có thể dẫn đến các nhịp điều chỉnh. Cổ phiếu HCM có xu hướng quay lại kiểm định (test) các vùng nền giá thấp hơn sau khi đã tăng khoảng 20% từ đáy gần nhất!

Kết luận: Nhà đầu tư cần thận trọng và theo dõi sát phản ứng của thị trường khi sự kỳ vọng về lợi nhuận đột biến từ mảng tự doanh của HCM không còn được duy trì như dự đoán.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

TCX: “SIÊU CỔ PHIẾU” DẪN DẮT NHÓM CHỨNG KHOÁN - MỤC TIÊU 70-80

TCX được đánh giá là mã cổ phiếu khỏe nhất và có dư địa tăng trưởng dẫn đầu ngành Chứng khoán dựa trên các tiêu chí đột biến về kỹ thuật và sự dịch chuyển thị phần.

-

Động lực tăng trưởng cốt lõi

• Xác nhận vượt đỉnh sớm nhất: TCX là cổ phiếu đầu tiên trong ngành bẻ gãy đỉnh 52 tuần (ngay từ phiên 08/01) đi kèm khối lượng giao dịch (Vol) xác nhận dòng tiền lớn nhập cuộc quyết liệt.

• Bứt phá thị phần: Tốc độ tăng trưởng thị phần liên tục duy trì ở mức cao trong 2 quý gần nhất. TCX đang trực tiếp chiếm lĩnh thị phần từ các đối thủ lớn (điển hình là VPS) để cùng SSI chi phối nhóm dẫn đầu.

-

Tín hiệu kỹ thuật & Vùng mua

• Chỉ báo ADX: Đã vượt ngưỡng 25, xác nhận xu hướng tăng giá đang vào giai đoạn mạnh mẽ nhất.

• Đặc điểm vận động: Cổ phiếu thường xuất hiện các nhịp rung lắc, thay máu cổ đông sau khi vượt đỉnh (tương tự cách vận động của BSR, GAS, BVH). Đây là cơ hội tối ưu để nhà đầu tư mở mới hoặc gia tăng vị thế.

• Vùng mua gom 50-53.4 ; Mục tiêu 70x-80

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

THỊ TRƯỜNG TÀI CHÍNH 2026: TÍN DỤNG XANH LÀM TRỌNG TÂM - BIG FOUR CHIẾM LỢI THẾ TUYỆT ĐỐI

- Định hướng tín dụng và dịch chuyển dòng tiền

• Ưu tiên vốn cho tăng trưởng xanh: Trong năm 2026, dòng vốn tín dụng được tập trung ưu tiên cho các lĩnh vực: Năng lượng, công nghiệp xanh, sản xuất xanh và doanh nghiệp đổi mới sáng tạo.

• Sự phân cực trong hệ thống ngân hàng: Nhóm Big Four tiếp tục nắm giữ lợi thế tiếp cận nguồn vốn giá rẻ và thanh khoản dồi dào trên thị trường liên ngân hàng (thị trường 2). Ngược lại, các ngân hàng thương mại khác đang đối mặt với nhiều khó khăn trong việc huy động vốn.

• Cảnh báo an toàn hệ thống: Xu hướng rút tiền khỏi hệ thống để đổ vào các kênh đầu cơ như Chứng khoán, Coin, Vàng và Bất động sản đang ở mức báo động, đe dọa đến tính ổn định của hệ thống tài chính.

• Nhóm cổ phiếu dẫn dắt: Nhờ lợi thế về chính sách và vốn, nhóm cổ phiếu “P” (Dầu khí) cùng các mã ngân hàng lớn như VCB, BID ghi nhận đà tăng trưởng mạnh mẽ.

2-Chiến lược đầu tư Quý I/2026: Tập trung nhóm Big Four và Dầu khí

Thị trường năm 2026 dự báo sẽ tiếp tục có sự phân hóa sâu sắc tương tự năm 2024. Việc lựa chọn sai nhóm ngành có thể dẫn đến hiệu quả đầu tư kém, ngay cả khi thị trường chung tăng điểm.

Các nhóm ngành dẫn dắt sóng chính

• Ngân hàng Nhà nước (Big Four): Tận dụng lợi thế về nguồn vốn giá rẻ và thanh khoản dồi dào trên thị trường liên ngân hàng.

• Dầu khí (Nhóm P): Duy trì trạng thái là nhóm ngành có xu hướng tăng mạnh nhất, đóng vai trò “xương sống” cho đà tăng của thị trường trong Quý I.

• Nhóm cổ phiếu thoái vốn: Động lực bứt phá đến từ các thông tin hỗ trợ về lộ trình cơ cấu lại vốn nhà nước tại các doanh nghiệp.

Khuyến nghị: Nhà đầu tư cần tập trung nguồn lực vào các nhóm ngành trọng điểm nêu trên để đón đầu các “sóng” tăng trưởng chính trong giai đoạn đầu năm.

MBB: KIẾN TẠO NỀN GIÁ MỚI – CHIẾN THUẬT “MUA KHI ĐIỀU CHỈNH”

-

Nền giá mới được hình thành

• Nền hỗ trợ thiết lập: Vùng 26.3 – 27.2. Đây là bệ đỡ vững chắc xác nhận xu hướng tăng trưởng hiện tại.

• Vùng mua tích lũy: Ưu tiên giải ngân trong khoảng 26.5 – 27.3.

• Mục tiêu lợi nhuận:

o Ngắn hạn: Kỳ vọng đạt 29.5 (Kiểm định lại đỉnh cũ tháng 08/2025).

o Trung hạn: Hướng tới mục tiêu 32.0.

-

Nhận định xu hướng và Hành động

• Trạng thái kỹ thuật: Cả đồ thị tháng (Long-term) và ngày (Short-term) đều đồng nhất trong xu hướng tăng trưởng. Điều này cho thấy xung lực tăng điểm đang rất bền vững.

• Chiến lược hành động: * Tận dụng tối đa các nhịp điều chỉnh ngắn hạn trong phiên để mở vị thế mới hoặc gia tăng khối lượng cổ phiếu đang nắm giữ.

o Giữ tư duy đầu tư theo xu hướng: “Chỉnh là để mua”, không bán tháo khi chưa vi phạm vùng hỗ trợ 26.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

HPG: CƠ HỘI BÙNG NỔ TỪ NỀN TÍCH LŨY 3 THÁNG – ĐIỂM SÁNG TRONG VN30:

- Tín hiệu nền tích lũy được hình thành

• Vùng mua tích lũy: Ưu tiên giải ngân quanh ngưỡng 26.2 – 27.0.

• Mục tiêu ngắn hạn: Kỳ vọng đạt 30.8 (Kiểm định lại đỉnh cũ tháng 09/2025).

• Mục tiêu dài hạn: Hướng tới mốc 35.6.

- Phân tích kỹ thuật & Động lực tăng trưởng

• Nền tảng vững chắc: HPG đã có 3 tháng duy trì nền giá chặt chẽ quanh vùng 26-28. Đây là mã cổ phiếu “trũng” hiếm hoi trong nhóm VN30 chưa tăng trưởng tương xứng trong nhịp vừa qua, tạo dư địa lớn cho dòng tiền tìm đến.

• Tín hiệu bứt phá: * Đồ thị tháng: Duy trì xu hướng tăng trưởng bền vững.

o Đồ thị ngày: HPG chuẩn bị thoát khỏi vùng “mây hồng” (Kumo) – tín hiệu kỹ thuật quan trọng cho thấy khả năng bước vào nhịp tăng tốc mạnh hướng về vùng đỉnh cũ.

Khuyến nghị: Nhà đầu tư nên tận dụng giai đoạn tích lũy này để xây dựng vị thế trước khi cổ phiếu xác nhận điểm bùng nổ, đặc biệt ưu tiên cho mục tiêu nắm giữ trung và dài hạn.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

VCB: CỦNG CỐ NỀN GIÁ TẠI MA20 – MỤC TIÊU HỒI PHỤC VỀ ĐỈNH 78

-

Khuyến nghị tham khảo

• Vùng mua tích lũy: Giải ngân trong khoảng 68 – 70.

• Mục tiêu ngắn hạn: Kỳ vọng đạt 78 (Kiểm định lại vùng đỉnh cũ).

• Trạng thái hiện tại: Đã duy trì nền giá ổn định trong 6 phiên liên tiếp quanh vùng hỗ trợ.

-

Phân tích kỹ thuật

• Hấp thụ áp lực chốt lời: Sau nhịp tăng trưởng mạnh 38%, VCB đang trong giai đoạn điều chỉnh lành mạnh và tích lũy trở lại khi tựa vào đường hỗ trợ MA20.

• Tín hiệu cạn cung: Thanh khoản (volume) đang thấp dần, cho thấy áp lực bán đã giảm thiểu đáng kể. Đây là dấu hiệu then chốt xác nhận vùng đáy ngắn hạn đang hình thành.

• Chiến lược: Tận dụng nhịp đi ngang hiện tại để mua gom tích lũy, chuẩn bị cho chu kỳ bứt phá trở lại mục tiêu 78.

Nhận định: Với vị thế là cổ phiếu đầu tàu, việc VCB tích lũy chặt chẽ với thanh khoản thấp là cơ hội giải ngân an toàn cho danh mục ưu tiên sự ổn định trong nhóm ngân hàng.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

PLC: TÍCH LŨY SAU NHỊP TĂNG NÓNG – ĐÓN ĐẦU CÚ HÍCH THOÁI VỐN TỪ PETROLIMEX

-

Chiến lược giao dịch

• Trạng thái: Sau nhịp tăng trưởng ấn tượng 53%, PLC đang điều chỉnh lành mạnh với nền giá duy trì ổn định quanh vùng 31 - 32.5 trong 4 phiên gần nhất.

• Vùng mua tích lũy: Khuyến nghị mua gom trong khoảng 30.5 – 31.5.

• Mục tiêu ngắn hạn: Kỳ vọng đạt mốc 39 (Tiềm năng tăng trưởng ~25% từ điểm mua).

-

Luận điểm đầu tư: “Game” thoái vốn và Nền tảng cơ bản

• Tiến độ thoái vốn quyết liệt: * Petrolimex (PLX) lên kế hoạch giảm tỷ lệ sở hữu từ 79,07% xuống còn 51% - 65% (thoái khoảng 14% - 28% vốn).

o SSI đã được chọn làm đơn vị tư vấn để tìm kiếm cổ đông chiến lược, hứa hẹn một nhịp định giá lại tài sản mạnh mẽ trong giai đoạn 2025-2026.

• Vị thế đầu ngành: * Nắm giữ 30% thị phần nhựa đường toàn quốc.

o Hưởng lợi trực tiếp và sâu sắc nhất từ các dự án đầu tư công trọng điểm xuyên suốt năm 2026.

• Tác động: Việc thay đổi cơ cấu cổ đông dự kiến sẽ cải thiện năng lực quản trị và công nghệ, tạo động lực tăng trưởng đột phá cho doanh nghiệp.

Nhận định: PLC hiện là “điểm đến” lý tưởng cho những nhà đầu tư vào sau, tận dụng nhịp tích lũy để sở hữu cổ phiếu có câu chuyện thoái vốn rõ nét và nền tảng kinh doanh vững chắc.

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS