Tập đoàn Hàn Quốc rót 21 triệu USD phát triển đất hiếm tại Việt Nam.

LS Eco Energy, công ty con của LS Cable & System Ltd (Hàn Quốc), vừa thông qua kế hoạch đầu tư khoảng 28,5 tỷ won, tương đương 21 triệu USD, phát triển hạ tầng tinh luyện đất hiếm tại TP HCM.

Tổng công ty Sản xuất Năng lượng Sinh thái LS Việt Nam (LSCV). Ảnh: LS Cable & System

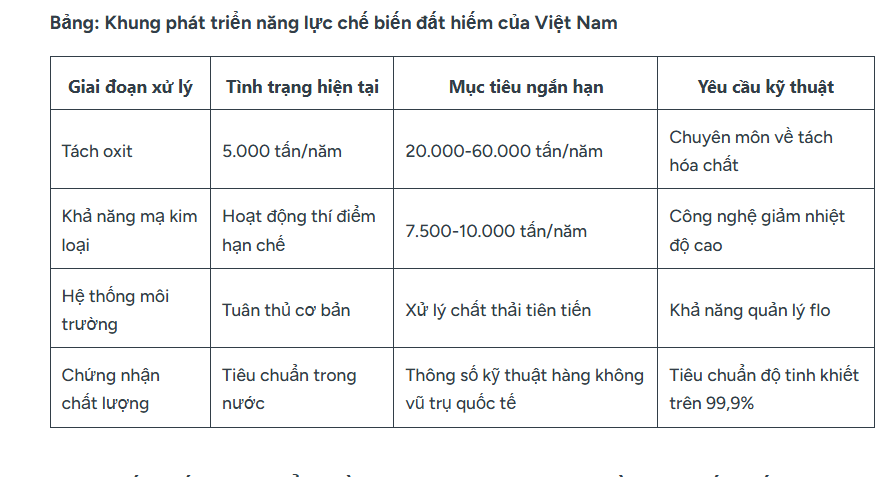

Chuỗi cung ứng toàn cầu cho các công nghệ tiên tiến đang đối mặt với rủi ro tập trung chưa từng có, đặc biệt là ở các giai đoạn xử lý trung gian, nơi nguyên liệu thô được chuyển đổi thành nguyên liệu đầu vào công nghiệp. Ngành công nghiệp đất hiếm là một ví dụ điển hình cho thách thức này, với quá trình luyện kim – chuyển đổi oxit thành kim loại nguyên chất – đại diện cho một trong những phân khúc đòi hỏi kỹ thuật cao nhất và tập trung về mặt địa lý nhất trong ngành chế biến vật liệu.

Không giống như khai thác thượng nguồn hay sản xuất hạ nguồn, quá trình luyện kim đòi hỏi năng lực kỹ thuật hóa học tinh vi, vốn đầu tư đáng kể và các hệ thống quản lý môi trường chuyên biệt, những yếu tố vốn dĩ đã ưu tiên các doanh nghiệp lâu đời trong hệ sinh thái công nghiệp của Trung Quốc.

Việc Việt Nam nổi lên như một điểm nóng thu hút đầu tư quốc tế vào lĩnh vực kim loại đất hiếm phản ánh những tính toán chiến lược rộng hơn của các công ty công nghệ và các tập đoàn công nghiệp nhằm đa dạng hóa chuỗi cung ứng mà không ảnh hưởng đến hiệu quả hoạt động. Vị thế của quốc gia này mang lại những lợi thế độc đáo: cơ sở hạ tầng sản xuất đã được thiết lập, lực lượng lao động kỹ thuật lành nghề, và quan trọng hơn cả, tính trung lập về địa chính trị cho phép hợp tác đồng thời với nhiều đối tác quốc tế.

Phân khúc mạ kim loại đặc biệt giải quyết vấn đề mà các nhà phân tích ngành mô tả là “điểm nghẽn trung gian” trong quá trình chế biến đất hiếm, nơi các rào cản kỹ thuật cao nhất và các lựa chọn thay thế cho năng lực sản xuất của Trung Quốc vẫn còn hạn chế.

Giai đoạn trung gian này đòi hỏi sự thành thạo về hóa học ở nhiệt độ cao, kiểm soát chất lượng chính xác và hệ thống quản lý chất thải tinh vi, điều này làm cho nó khác biệt so với cả hoạt động khai thác và các quy trình lắp ráp hạ nguồn.

Sự phức tạp về mặt kỹ thuật của quá trình mạ kim loại đất hiếm tạo ra những rào cản gia nhập thị trường đáng kể, điều này giải thích tại sao các nhà chế biến Trung Quốc vẫn duy trì vị thế thống lĩnh thị trường bất chấp những nỗ lực đa dạng hóa toàn cầu. Các cơ sở mạ kim loại thành công đòi hỏi chuyên môn cao trong các quy trình khử cacbon nhiệt, kỹ thuật tinh chế điện phân và các hệ thống tinh chế phức tạp nhằm loại bỏ các chất gây ô nhiễm vi lượng ảnh hưởng đến hiệu suất nam châm ở các khâu tiếp theo.

Việc LS Eco Energy công bố đầu tư 28,5 tỷ won vào Việt Nam thể hiện sự tính toán kỹ lưỡng khi thâm nhập vào lĩnh vực đòi hỏi kỹ thuật cao này.

Công ty Hàn Quốc này, thuộc sở hữu đa số của LS Cable & System, đã cam kết đầu tư khoảng 19,3 triệu USD để xây dựng cơ sở mạ kim loại tại công ty con ở Thành phố Hồ Chí Minh. Khoản đầu tư này đặc biệt nhắm vào việc chuyển đổi oxit đất hiếm thành kim loại nguyên chất, giúp nhà máy có thể thu mua nguyên liệu từ các hoạt động khai thác mỏ trên toàn cầu đồng thời phục vụ các nhà sản xuất nam châm ở khâu cuối.

Cơ cấu đầu tư phản ánh tư duy chiến lược vượt ra ngoài việc chỉ đơn thuần tận dụng chênh lệch giá. Việt Nam mang lại tính hợp pháp trong sản xuất, được nhiều bên tham gia chuỗi cung ứng chấp nhận, tránh được những phức tạp về địa chính trị có thể ảnh hưởng đến các cơ sở sản xuất đặt tại các quốc gia được cho là liên kết với các khối thương mại cụ thể. Tính trung lập này đặc biệt có giá trị đối với các công ty phục vụ đồng thời cả thị trường công nghệ châu Á và phương Tây.

Hơn nữa, sự phát triển này phù hợp với các sáng kiến [chiến lược về khoáng sản thiết yếu] đang nổi lên ở nhiều quốc gia, nhằm mục đích giảm sự phụ thuộc vào năng lực chế biến tập trung.

Những lợi thế chính thúc đẩy đầu tư vào ngành luyện kim đất hiếm tại Việt Nam:

• Xây dựng cơ sở hạ tầng công nghiệp tại Thành phố Hồ Chí Minh và các tỉnh phía Bắc.

• Đội ngũ kỹ thuật viên lành nghề có kinh nghiệm trong lĩnh vực chế biến hóa chất và sản xuất điện tử.

• Hỗ trợ chính sách của chính phủ thông qua các khuôn khổ phát triển khoáng sản và các ưu đãi đầu tư nước ngoài.

• Vị trí chiến lược , thuận lợi cho việc tiếp cận cả các nhà cung cấp nguyên liệu đầu vào trong khu vực và khách hàng tiêu thụ cuối cùng.

• Khả năng cạnh tranh về chi phí với chi phí sản xuất thấp hơn 40-60% so với các sản phẩm thay thế ở thị trường phát triển.

Sức hút sản xuất khu vực đóng vai trò quan trọng trong việc tính toán đầu tư. Việt Nam hiện đã có sẵn các hoạt động lắp ráp điện tử, sản xuất linh kiện ô tô và chế biến vật liệu pin quy mô lớn, tạo ra lợi thế lan tỏa cho các cơ sở mạ kim loại. Các chuỗi cung ứng hiện có cung cấp cơ sở hạ tầng hậu cần, chuyên môn kỹ thuật và mạng lưới khách hàng tiềm năng, giúp giảm rủi ro hoạt động cho các doanh nghiệp mới gia nhập thị trường.

Hơn nữa, những diễn biến trong [chuỗi cung ứng khoáng sản thiết yếu] cho thấy nhu cầu cấp thiết về năng lực chế biến đa dạng để hỗ trợ các ngành công nghệ toàn cầu.

Nhiều cổ phiếu họ than như clm tmb eps có lúc 17k gấp 2 KSV nhưng giá lẹt đẹt bằng 1/5 ksv vì sao vì họ nhà than cũng tránh xa làm bao nhiêu TKV giữ hết cổ đông đói thối mồm nó khác xa khoáng sản HGm eps cao chia cổ tức cao. Khoáng sản phải tư nhân mới ăn

KSV nên huỷ niêm yết vì lượng cp lưu hành có 2 triệu cp nên lái thao túng làm giá

tại sao muôn đời cổ phiếu than eps cao ngất giá loanh quanh 9k-10k . vì TKV họ thu hết chia cổ đông ít. KSV cũng họ TKV gắn mác thôi làm có lãi nhưng cđ đói đừng có dại dây vào

thằng kcb eps vài xu giá thiếc tăng chúng nó kéo cbi lỗ gần hết vốn chủ càng làm càng lõm

hãy tránh xa họ TKV nhất lá ksv kcb cbi đội lốt ks

tkv làm bao nhiêu họ giữ lại vì phải đầu tư xuống cos khi mà quặng bề mặt đã hết càng ngaỳ lợi nhuận càng teo tóp họ phải nuôi hàng triệu công nhân tạo việc làm cho xh đó là lý do cđ ksv mua giá 200k mà cổ tức 2 xu tức 2k không bằng con than