Thoái vốn thì tái định giá!

Khi đó khả năng cao bv của VGT = 20 x n lần ….chính xác bao nhiêu thì mình khg biết

Vgt tái định giá thì cũng không loại trừ khả năng PHI KINH ĐIỂN NHƯ MVN ! CĐ VGT phát tài đúng với NQ79 là PHÁT TÀI

Thoái vốn thì tái định giá!

Khi đó khả năng cao bv của VGT = 20 x n lần ….chính xác bao nhiêu thì mình khg biết

Vgt tái định giá thì cũng không loại trừ khả năng PHI KINH ĐIỂN NHƯ MVN ! CĐ VGT phát tài đúng với NQ79 là PHÁT TÀI

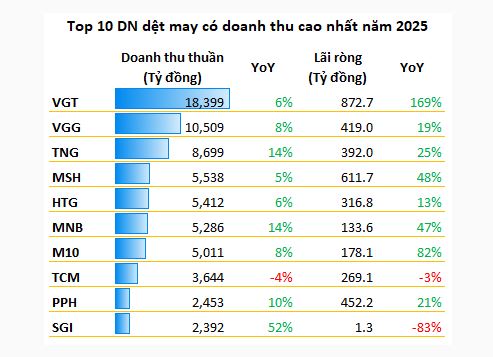

VGT giá chưa tăng mấy mà kết quả kinh doanh khủng quá EPS 2670 GIÁ 14 pe4 mà là tập đoàn dệt may được hưởng lợi từ nghi định 79 .đơn hàng đã đầy quý 2 . VGT vẫn nằm trong trọng tâm thoái vốn của nn . vgt sở hữu rất nhiều khu đất đất vàng đắc địa lên rất nhà đầu tư quan tâm . Tập đoàn Dệt may Việt Nam (Vinatex - VGT) sở hữu quỹ đất lớn lên tới gần 500.000 m2, tập trung tại các vị trí đắc địa ở Hà Nội và TP.HCM thông qua các đơn vị thành viên.

Dưới đây là danh sách các khu “đất vàng” tiêu biểu:

Tại Hà Nội

(Hoàn Kiếm) Trung tâm Thời trang Vinatex, nằm sát Hồ Gươm trên tuyến phố sầm uất bậc nhất Thủ đô.

524 Minh Khai

(Hai Bà Trưng) Trung tâm Phát triển sản phẩm và Kinh doanh thời trang (Vinatex PD&B) với cơ sở hạ tầng hiện đại.

(Đống Đa): Khu đất thuộc Viện Dệt May (đơn vị Vinatex nắm giữ cổ phần chi phối).

Tại TP. Hồ Chí Minh

(Quận 1)Tòa nhà Vinatex nằm trên phố đi bộ đắt đỏ nhất Việt Nam.

Mình ủng hộ anh SCIC thoái vốn :

Nhật : Itochui đã thò 1 tay vào lâu rồi, big trading corp. của Nhật sẽ tạo dựng chuỗi khách hàng sx ổn định ăn chắc mặc bền như cách Nhật làm

TQ : Anh lớn dệt may TQ vừa gặp bác TT. Các anh TQ rất mạnh về sx NPL để làm từ A-Z cho ngành dệt may, giá cả cạnh tranh và len lỏi khắp thế giới. Giúp nâng tầm dệt may VN hoàn thiện từ A-Z

EU : sx cao cấp cho các thương hiệu thời trang lớn giúp tăng giá trị đơn hàng xk.

Thoái lô lớn cho anh nào cũng tốt, để các anh giúp thay đổi bộ mặc ngành may mặc VN, nếu không thì cứ ỳ ạch mãi bao nhiêu năm chẳng tiến triển gì, đầu tư thì toàn thấy từ lỗ đến huề vốn …mà người VN cần cù , chụi khó và khéo tay …

Ủng hộ thoái vốn để các anh lớn nước ngoài nâng cấp ngành dệt may VN

nay VGT vào xu hướng tăng rồi sẽ đánh mạnh nhịp tới

Cổ phiếu anh cả SCIC cầm mà chán phèo, thua xa các anh lớn khác như anh nhà PVN, BTC, BXD, BCT…

Kỳ vọng lần này anh lớn cho VGT ra trận thật sự.

Gvr bán rồi ah bác

Không bác ơi! Gvr & Pvs khoá tủ rồi. Mình có đề cập trong pic mình mà.

Đang ủng hộ VGT để VGT vào sóng thật sự như GVR, PVS

VGT bv 20, đỉnh năm 2022 gần 30 ! Các anh lớn DNNN test đỉnh, có anh vượt định mà anh VGT cứ lướt lát li line ở đáy nên phải ủng hộ mạnh mẽ để anh vào sóng lớn…hihi

(ĐTCK) Năm 2025, lợi nhuận hợp nhất ước Vinatex đạt 1.355 tỷ đồng, cao thứ 2 lịch sử trong 30 năm qua. Sang năm 2026, trước các dự báo về thị trường, Tập đoàn đặt mục tiêu lợi nhuận hợp nhất từ 1.200 - 1.500 tỷ đồng.

Theo thông tin mới nhất từ Tập đoàn Dệt May Việt Nam (Vinatex, mã VGT), thị trường dệt may năm 2025 có nhiều thuận lợi và khó khăn đan xen. Nhưng với những giải pháp linh hoạt, Vinatex đã mang về doanh thu hợp nhất ước đạt 18.890 tỷ đồng, bằng 103,2% kế hoạch năm; lợi nhuận hợp nhất ước đạt 1.355 tỷ đồng (cao thứ 2 lịch sử trong 30 năm qua, chỉ sau năm 2021) và bằng 149% kế hoạch năm.

Trong năm qua, Vinatex đã đẩy mạnh công tác thị trường, mở rộng tệp khách hàng và thị trường mới cho ngành sợi như Hàn Quốc, Ấn Độ, Thổ Nhĩ Kỳ… thay vì tập trung chủ lực vào thị trường Trung Quốc như trước đây. Ngành may tiếp tục được cải thiện, tập trung vào phân khúc trung và cao cấp, kỹ thuật khó.

Ngoài ra, với thị trường ngách vải chống cháy, việc ký kết thỏa thuận thành lập Liên minh chiến lược giữa Vinatex – Coats và Ký kết hợp tác giữa Liên minh với Tổng Công ty Đức Giang – CTCP cũng chính thức tham gia vào chuỗi cung ứng sản phẩm bảo hộ với các đơn hàng thương mại.

Trên cơ sở của tình hình thị trường quý IV và các dự báo, nghiên cứu về thị trường, Vinatex đã đưa ra các kịch bản trong điều hành, tập trung vào việc nâng cao năng suất tổng hợp của các doanh nghiệp trong hệ thống để công tác quản trị linh hoạt, hiệu quả. Cụ thể, năm 2026, Vinatex đặt mục tiêu doanh thu hợp nhất đạt 20.000 tỷ đồng; lợi nhuận hợp nhất từ 1.200 - 1.500 tỷ đồng.

VGT tim cái quá rẻ rúm cho cp 1 tập đoàn

VGT phi tít EPS gần 2700 mà giá 14 chưa kẻ đất vàng trải dài từ nam ra bắc , BIG eps 2.5k giá 5 sieu rẻ ln đột bien từ hoạt đọng kd chính .canh mua ko hét giá thấp

NAY TIền LỚN VÀO RỒI VGT 2x đã

BIG muốn đánh ln đr phát hành thêm kqkd quý 4 đột biên từ ln kinh doanh chính EPS 2.5K mà giá cp vẫn vùng đáy BIG ngày 6.2 bắt đầu phát hành thêm giá 10 Big Group Holdings (BIG) chào bán hơn 15,08 triệu cổ phiếu cho cổ đông hiện hữu với giá cao hơn thị trường 88,7% | Tin nhanh chứng khoán @All

upcom còn BIG ngon EPS 2500 giá 5 nó đẩy lại tranh nhau mua như khi VGT giá 13 đã pm

VGT chiều lại tăng mới tăng có trên 10% là quá thấp cho 1 kết quả kinh doanh vượt trội năm 2025 eps 2700 thì vgt phải kéo lê n20 chưa tính vgt sở hữu đất vàng từ nam ra bắc , BIG eps 3k giá có 5 siêu khủng cho 1 penny trước thềm tăng vốn

vgt chỉnh tý lại phi đường lên 2x

lợi nhuận tăng mạnh giá chưa tăng ko múc thì khi nào . tím mới múc ? ACTCP Tập đoàn CMH Việt Nam (CMS) ghi nhận kết quả kinh doanh quý 4/2025 ấn tượng với lợi nhuận sau thuế đạt 20,87 tỷ đồng, gấp 17,9 lần (tăng 1.790,31%) so với cùng kỳ năm trước. Sự tăng trưởng mạnh mẽ này đến từ doanh thu quý 4 tăng 98,07%, dù chi phí tài chính tăng cao, đánh dấu một năm 2025 kinh doanh bứt phá.

Chi tiết kết quả kinh doanh quý 4 và cả năm 2025 của CMS:

Lợi nhuận quý 4/2025: Đạt 20,87 tỷ đồng, tăng đột biến 1.790,31% (gấp 17,9 lần) so với cùng kỳ

Doanh thu quý 4/2025: Tăng trưởng 98,07% so với cùng kỳ.

Lũy kế cả năm 2025: Doanh thu đạt 340,78 tỷ đồng (tăng 68,65%), lợi nhuận sau thuế đạt 30,21 tỷ đồng (tăng 509,94% so với năm 2024).

Tình hình tài chính: Chi phí tài chính trong quý 4 tăng rất mạnh, lên tới 1.279,67% so với cùng kỳ.

Đầu tư: Công ty tiếp tục đẩy mạnh đầu tư tài sản cố định, nguyên giá đạt 169,35 tỷ đồng vào cuối năm 2025.

Vốn điều lệ: Giữ nguyên ở mức 254,52 tỷ đồng.

Sự tăng trưởng này phản ánh hiệu quả hoạt động kinh doanh cốt lõi của CMS trong quý cuối năm 2025 đã vượt qua áp lực chi phí tài chính @All

VGT từ từ còn tiến lên 2x giờ mới 14 đỉnh VGT còn 26 mà thời gian trước VGT không có kết quả kinh doanh đột biến như bây giờ , các đơn hàng đã kín đến hết quý 2 2026 .VGT đánh lên dọn đường thoái vốn ,VGT giờ đang vướng thủ tục các miếng đất vàng VGT đang sở hữu

VGT giá này ngon quá

VGT sau khi tăng khá mạnh đã chỉnh về mức hấp dẫn canh mua 13.6 13.7 .EPS VGT 2670d năm 2025 .VGT đã kín đơn hàng đến hết quý 2 2026 ,2026 là năm dệt may lại bứt phá tiếp

Ngành dệt may Việt Nam dự báo hưởng lợi lớn trong năm 2026 nhờ đơn hàng phục hồi, tận dụng tốt các Hiệp định thương mại tự do (FTA) như EVFTA, CPFTA và làn sóng dịch chuyển chuỗi cung ứng. Sự chuyển đổi sang sản xuất xanh và số hóa là chìa khóa tăng trưởng, giúp các doanh nghiệp nâng cao sức cạnh tranh và đa dạng hóa thị trường.

Các yếu tố chính mang lại lợi thế:

Các doanh nghiệp tiêu biểu: