Hỏi thiệt cụ có đọc bctc kỹ và hiểu dc đặc thù ngành xây lắp của pvs ko vậy hay cụ chỉ nhìn vào bln gộp của nó thấp rồi bảo nó

4 Likes

Doanh thu 1 triệu tỷ liệu ln nó có 1k tỷ ko?

Hay chỉ 900 tỷ ![]()

2 Likes

Mình ko có chê hay khen vcg, mình đánh theo sóng, hết sóng thì thôi, còn pvs mà đánh thì mình nghĩ nó vẫn thế thôi, biết đâu tiền nhiều hơn cả vốn hoá

1 Likes

PVS này core chính quá tệ

1 Likes

Nhiều anh em hay kể trăm dự án của nó nhưng cứ doanh thu tăng thì giâ vốn lại tăng mạnh hơn thì ko giải quyết được j

Mình chỉ nói ngắn gọn cho ae thực sự quan tâm pvs và phân tích bctc chứ ko phải lướt bctc:

Về cuối 2025 và 2026 chắc chắn ln của pvs sẽ tăng rất mạnh:

- Khối lượng lớn cv đã hoàn thành rất lớn, pvs làm khá chất lượng nên khoản hoành nhập ( ln khác) sẽ đổ về rất lớn.

- 2023 2024 doanh nghiệp thử nghiệm về điện gió nên lm B’ giá thầu điện 33 cái cho Changhua rất thấp gần như lấy công làm lãi và lấy kinh nghiệm cũng như ăn khoản bảo hành hoành nhập là chính. Nhưng 2025 với 35 cái mà giá thầu với thằng Đài Loan cao hơn tương đối—> chắc chắn bln sẽ cải thiện.

- Dự án Lô B mới bắt đầu từ tháng 9 thường gđ đầu ghi nhận doanh thu chưa lớn nhưng 2025 2026 sẽ ghi nhận doanh thu về cuối năm sẽ ổn hơn. Và bln của dự án trong nước cũng lớn hơn chắc chắn sẽ cải thiện.

- 1 phần rât hiệu quả là khai thác cụm cảng và kho nổi FSO bọn này doanh thu ko cao nhưng bln khá lớn năm nay khai thác thêm 2 mỏ thì chắc chắn đầu tư thêm 2 tàu nổi này và cụm cảng của pvs được mở rộng thêm.

3 Likes

Đó là cách phân tích bctc chứ ko chỉ đọc doanh thu xong phán biên ln hay mang chính quá kém -). Mỗi ngành nó có đặc thù riêng.

Vì sao pvs cũng là xây lắp nhưng an toàn hơn bọn xây dựng như vcg, hbc …

- Tiền mặt bao la

- Các khoảng phải thu chiếm tỷ trọng rất bé trong tổng ts bọn xây dựng kia chiếm cực lớn —> kte khó khăn ko thu hồi dc nợ là nát như con Hoà Bình

- Nợ ít

- Các dự án làm chất lượng nên pvs hoàn nhập phần bảo hành rất lớn.

3 Likes

Ae ko hiểu gì về pvs thì theo mình nghĩ ko nên đầu tư nó lm gì cho mất thời gian.

Giá dầu cũng là 1 kỳ vọng mặc dù nó gián tiếp liên quan giá cp chứ ki trực tiếp như bọn pvd hay bsr.

Vì giá cao —> nhiều việc —> ln cao —> giá cp cao.

Còn với Lô B, Lô Sư tử trắng xây dựng các chân đế và đầu tư các ủ nổi cho 2 lô trên thì nó ko ảnh hưởng lắm do giá dầu vì hđ đã trước đó cũng như cấp khí cho Nhà máy điện là chủ yếu

2 Likes

Nói chung chỉ trao đổi được đến mức nào đó thôi, còn đã đóng suy nghĩ không đón nhận được ý tưởng mới mẻ, thì rất khó trao đổi tiếp.

Xét về công thủ toàn diện trong bối cảnh hiện tại, khó có mã nào được như PVS.

Chung quy lại, trao đổi chỉ là trao đổi, còn nguyên tắc vẫn luôn là hồn ai nấy giữ.

1 Likes

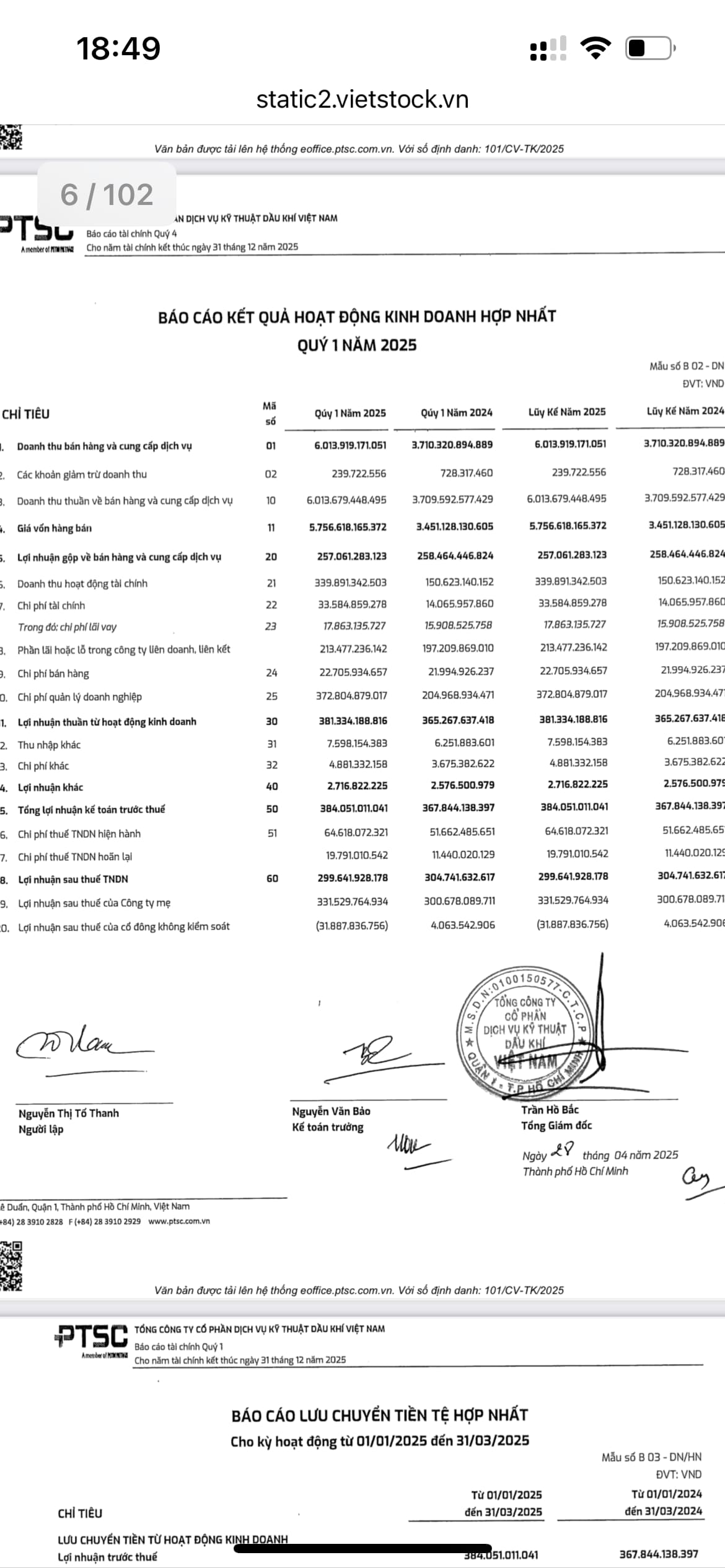

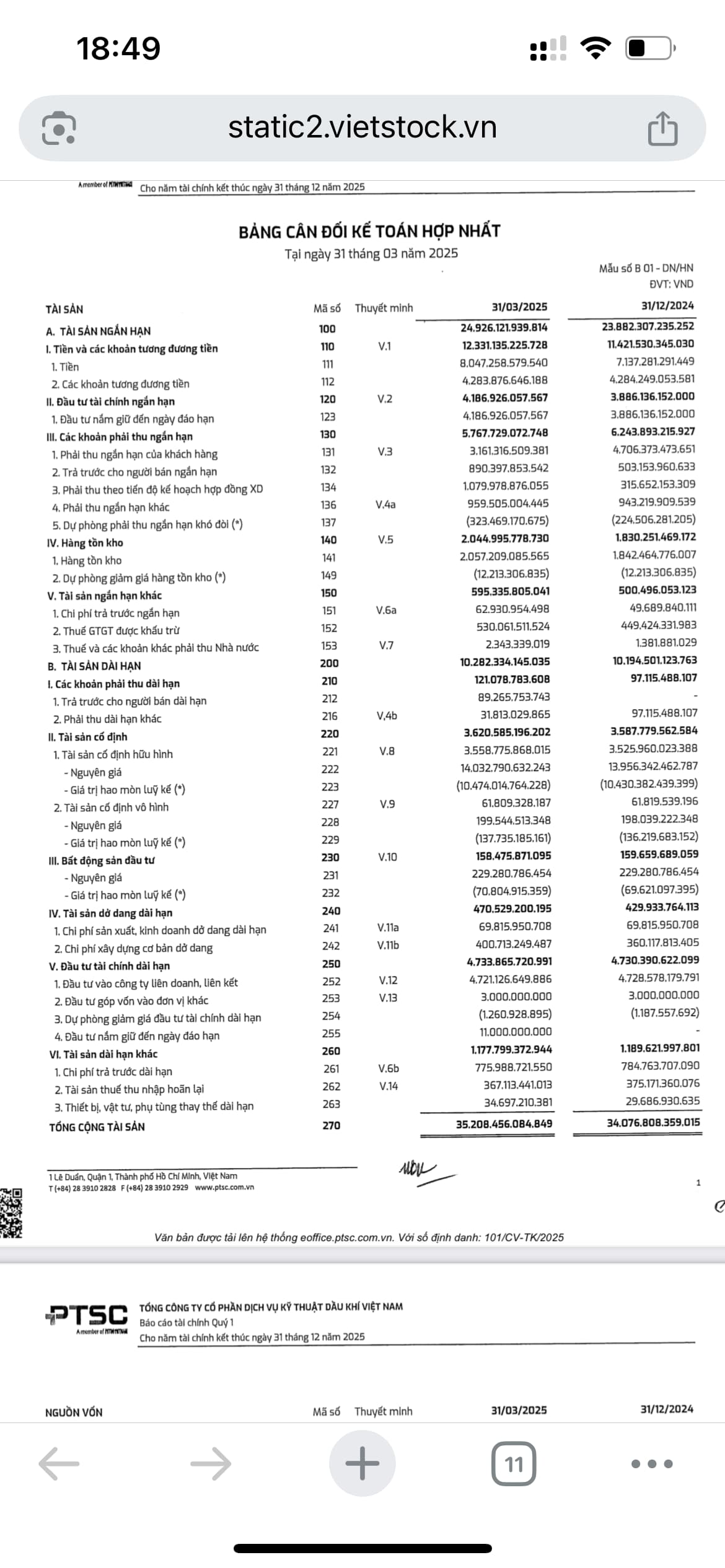

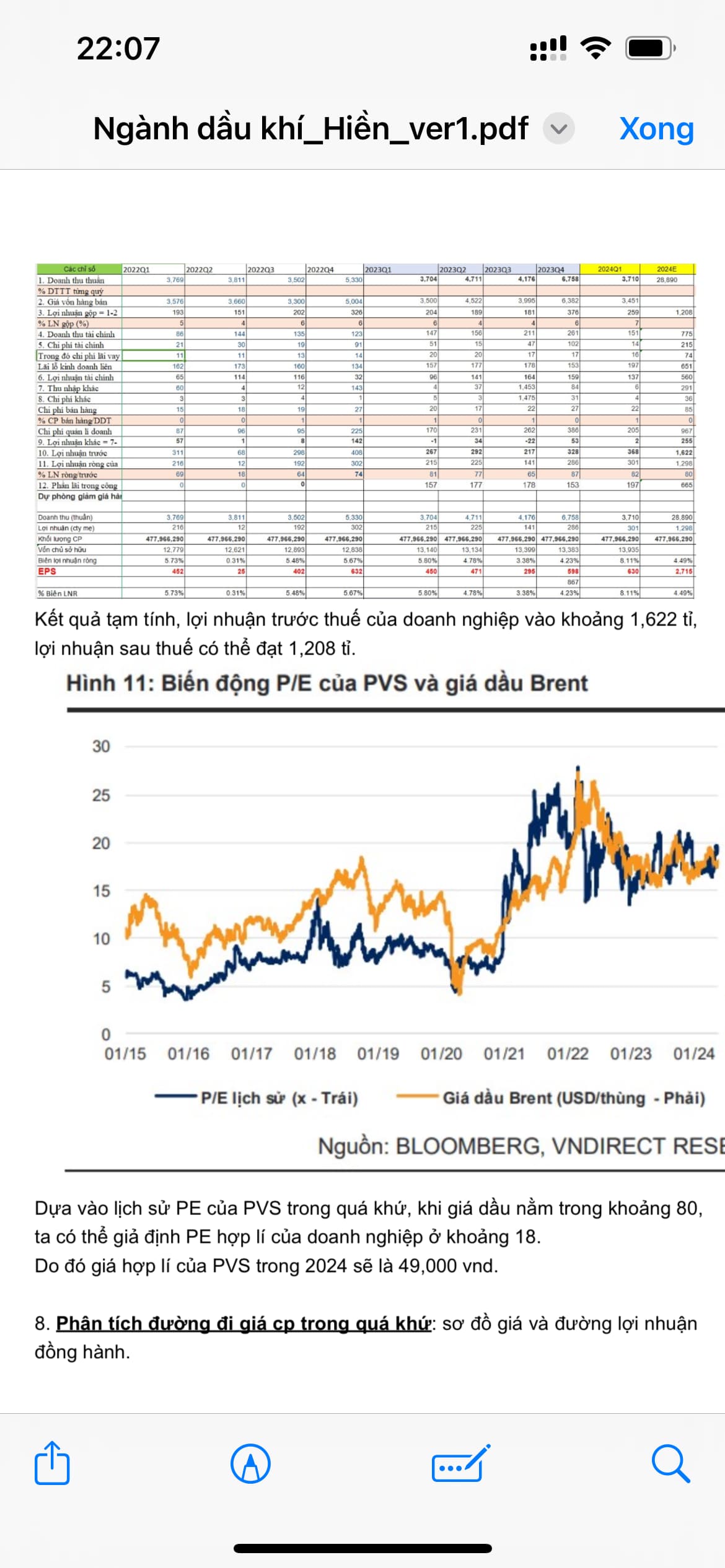

Thực ra tháng 1 2 2024 một số ae thích cp dầu khí và mình đã cho ae lm bài tập đến giờ 1 năm ae thấy tượng đối ko nhé?

Ước ln khoảng 1208 tỷ so với bc của cty là 1255.

Ước năm 2024 giá cp là 49 so với giá pvs thực tế là 48

2 Likes

![]() do mình ko hiểu nên ko đầu tư pvs chỉ đầu tư cp hạ nguồn của ngành dầu khí là DPM nhé kkk

do mình ko hiểu nên ko đầu tư pvs chỉ đầu tư cp hạ nguồn của ngành dầu khí là DPM nhé kkk

2 Likes

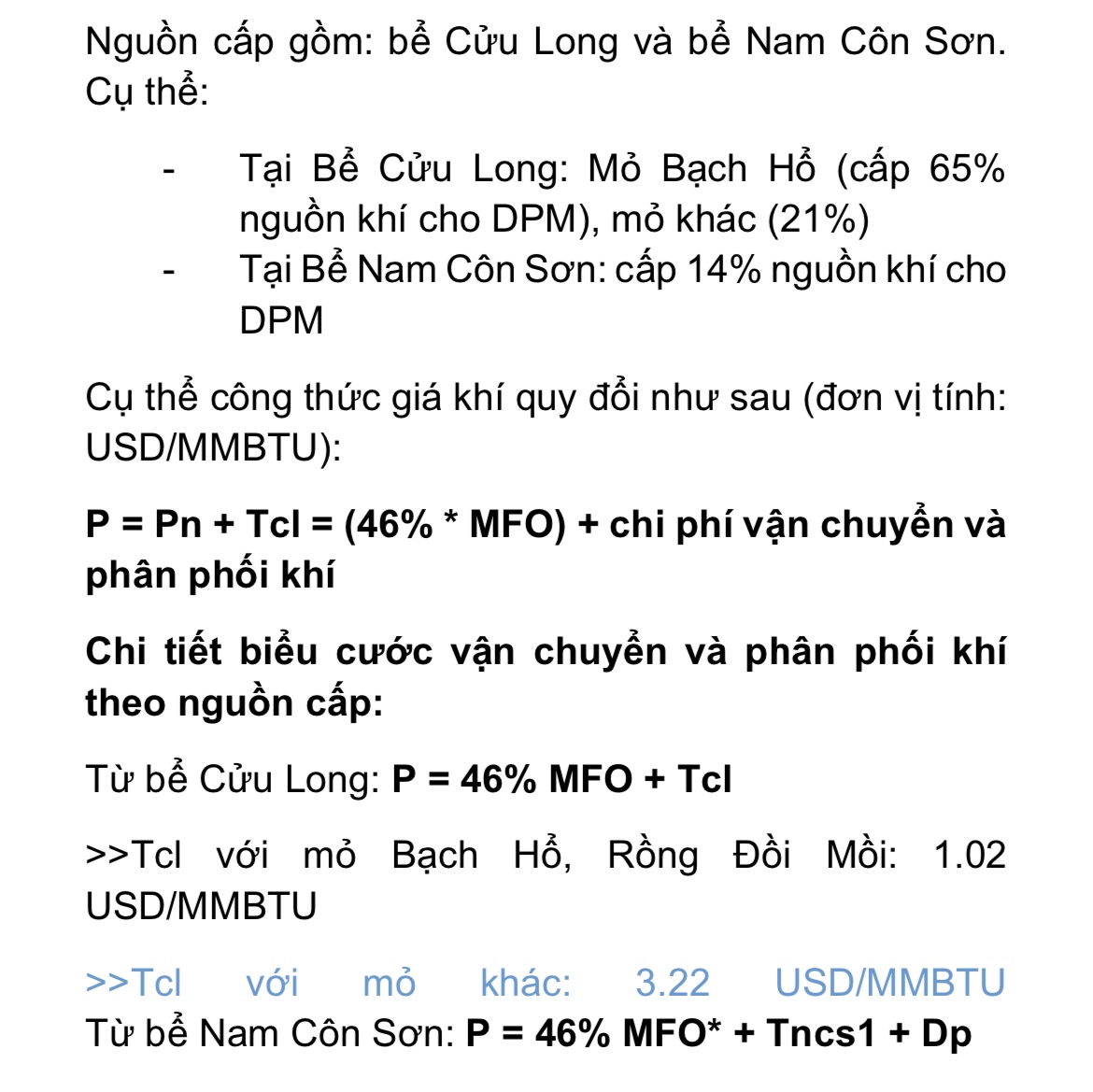

Giá khí đầu vào của dpm và dcm.

Như vậy giá dầu F0 bình quân tại thị trường Sing càng thấp thì giá khí sẽ càng thấp.

Các mỏ càng gần bờ thì giá khí sẽ càng thấp.

Nếu DPM DCM mua khí Lô B thì giá sẽ rất cao

2 Likes

Phân bổ mỏ dầu/ khí thềm lục địa vn

Nam Côn Sơn và Cửu Long chiếm tỷ trọng lớn tuyệt đối nên Vũng Tàu thu nhập rất cao -)

2 Likes

mong e no se som tang lai, :d, dang lo 20%

![]() về bờ hay xa thêm mình hok chắc nghe tại mặc dù ít liên quan nhưng nó vấn gán theo giá của dầu pvs và pvd là 2 thằng trên sàn nhạy sóng nhất của ngành dầu khí.

về bờ hay xa thêm mình hok chắc nghe tại mặc dù ít liên quan nhưng nó vấn gán theo giá của dầu pvs và pvd là 2 thằng trên sàn nhạy sóng nhất của ngành dầu khí.

2 Likes

PMI sản xuất Việt Nam suy giảm mạnh trong tháng 4/2025 Theo báo cáo mới công bố của S&P Global, Chỉ số PMI ngành sản xuất Việt Nam giảm mạnh xuống 45,6 điểm trong tháng 4/2025, từ mức 50,5 điểm của tháng 3. Đây là dấu hiệu rõ rệt cho thấy hoạt động sản xuất đang bị tác động chủ yếu động thái áp thuế của Mỹ.

1 Likes

VN có độ mở lớn là nước xk mà Mỹ chiếm 30% nên tâm lý lo ngại của các doanh nghiệp bao trùm là tất yếu

2 Likes