tôi có con chứng cá L, 1 con cũng hại não rồi ![]()

1 Likes

Là aps rồi kaka e thì có ít idj thôi.

Nó tự doanh trên chính CP nó nên lên xuống cùng nhau thôi

danh mục dài hạn đóng băng,e phần ngắn và trung hạn thì vậy bác

1 Likes

uhm vậy là ổn rồi

Có 1 mốt thời thượng là các ngân hàng thường có 1 công ty chứng khoán vì sao vậy:

- Cùng lĩnh vực tài chính nên dễ xin phép, quản lý hơn.

- Ngân hàng có nhiều quy định khắt khe nhưng với Cty chứng khoán lại khác có thể đầu tư vào các cty khác theo đúng ý ông chủ(Tự doanh)

- Về các chỉ số an toàn vốn, an toàn thanh khoản, nợ xấu, trích lập nợ xấu … các tiêu chuẩn rất khá khắt khe khi 1 banks bị hạ bậc xếp hạng thì nguy cơ rất lớn về cấp room, huy động, cho vay … nhưng nếu chuyển cho vay, trái phiếu qua công ty chứng khoán lại khác.

Bởi vậy VPB mới có VPBS

SHB có SHS

…

Mô hình chuẩn của các tài phiệt sẽ là: 1 cty bds hoặc sxkd, 1 công ty chứng khoán, 1 bank nhỏ hoặc tầm trung.

Bank chứng là huy động vốn cho sân sau.

2 Likes

danh mục dài hạn giữ nguyên,phần ngắn và trung hạn mua xong lỗ vi phạm cắt,sau có tiền nạp thêm sau,nếu lãi lên cao bán phần vốn vay margin,phần lời giữ lại số cp đó

2 Likes

Bác xem giúp con NRC và EVG xem có tích sản được không bác

1 Likes

Tích sản tháng 5 cb tới và sẽ nhanh qua. Fed mà tăng 25p hoặc điều kiện tốt nhất 0 tăng, bank NN giảm 0,5% thì xác định

Tổ c tác cp hoạt động khá hq cho các d án vướng mắc

hi hi ae ở F247 này toàn gu cổ phiếu BDS nhỉ?

NRC danh khôi này mình đã có bài phân tích kèm với Phát đạt và VPB rồi bạn tìm lại giúp nhé túm lại bài của bộ 3 này là dựa theo 1 vài dự án của PDR rồi đẻ ra hàng chục cty con chia dự án ra.

Còn EVG hình như Cp này là của 1 idol khá nổi trên F247 này từng PR thì phải để tớ xem lại nhé ko giá nó rơt khá thảm mà lại chưa hồi phục lại tương tự dòng cổ phiếu BDS

Với sau mua bất cứ CP nào ae kéo giúp đồ thị nếu trong lịch sử của nó có những cú rớt thảm thì ta phải tìm bằng được nguyên nhân đó là do thị trường chung hay do doanh nghiệp có vấn đề:

2 Likes

Mình đã có 1 bài phân tích hướng dẫn đọc báo cáo tài chính mọi người có thể tham khảo lại topic cũ nhé khá nhiều cái hay trong mánh khóe báo cáo tài chính đó.

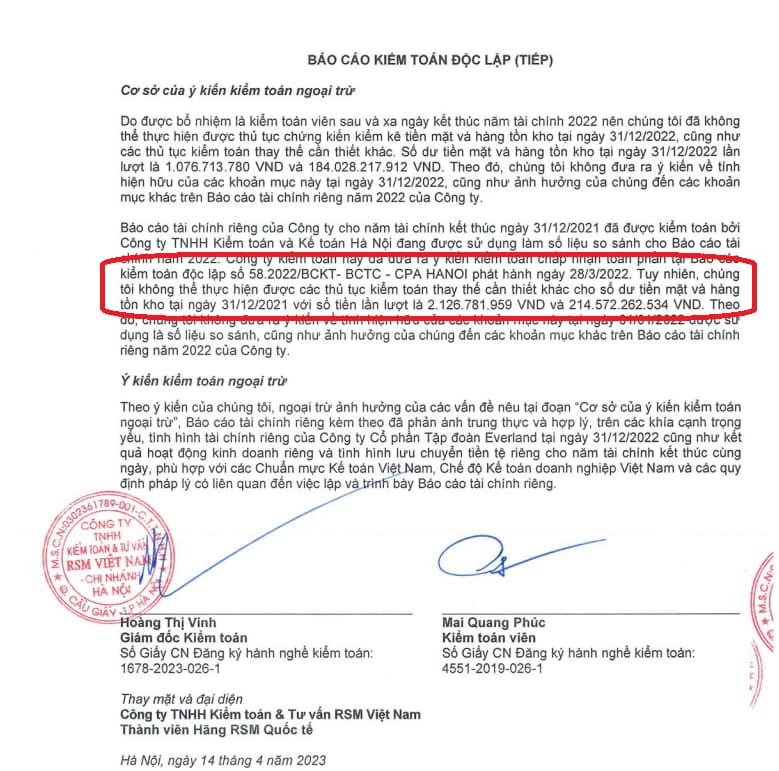

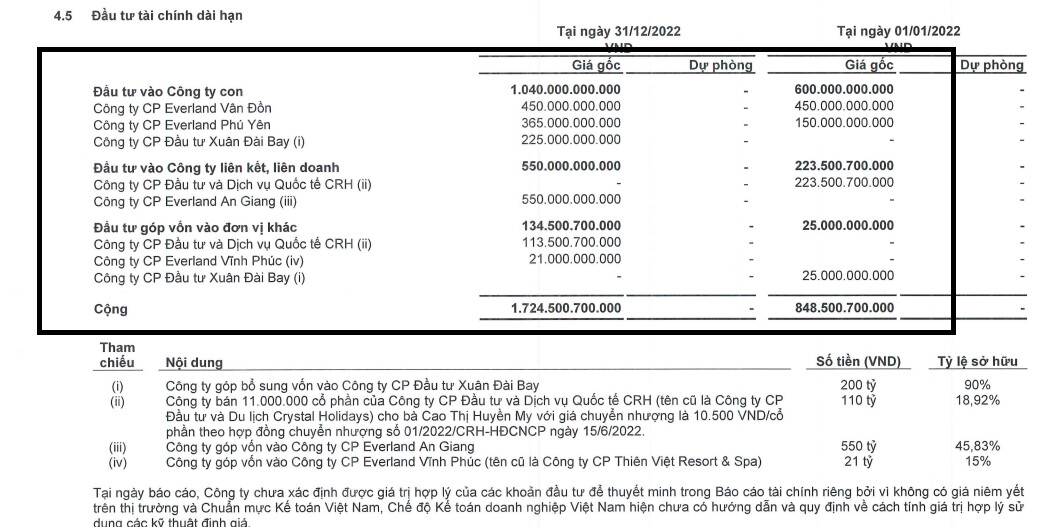

Quay lại EVG trong bctc có 1 mục mà rất nhiều người bỏ qua đó là ý kiến của kiểm toán viên

đó là khoảng tiền mặt và hàng tồn kho trong 2 năm 2021 và 2022 khoảng gần 200 tỷ. Đây là khoảng rất trọng yếu nếu so với kết quả kinh doanh cũng như ảnh hưởng đến kinh doanh tương lai.

Cái này mình đã có 1 bài phân tích về cổ phiếu TTF và chết vì hàng tồn kho gần 1k tỷ sau khi vinhome thay kiểm toán của TTF bằng đơn vị kiểm toán khác big 4

1 Likes

Đây cũng là lý do chính làm giá CP nó lình xình mặc dù ae bạn bè các cp BDS khác dù nát nó cũng đã tăng dc 1 khúc, vì khi có vết của kiểm toán Cp sẽ bị đưa vào diện cảnh báo của UBCK

1 Likes

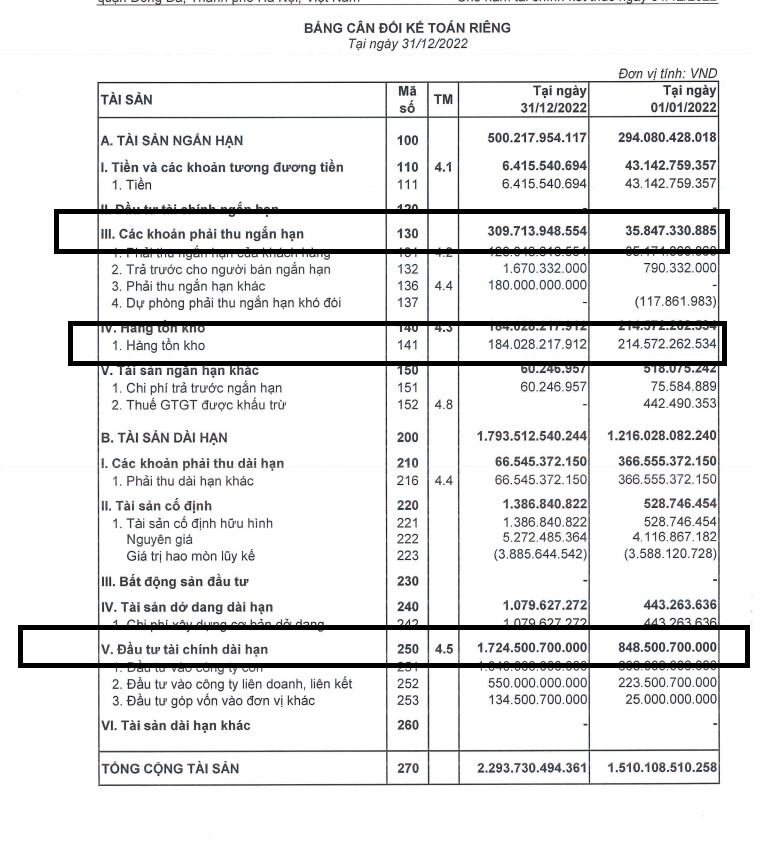

Trong năm 2022 các khoản phải thu và đầu tư tài chính tăng đột biến nhưng tồn kho không tăng đây là trọng yếu ta phải lưu ý

1 Likes

Tớ mới đọc sơ BCTC đoán CP này theo diện holding có nghĩa là mua cổ phần, góp cổ phần với các doanh nghiệp khác để triển khai các dự án BDS nên tồn kho thấp là vậy và còn bị kiểm toán nghi ngờ xác thực về hàng tồn kho này có hay ko?

1 Likes

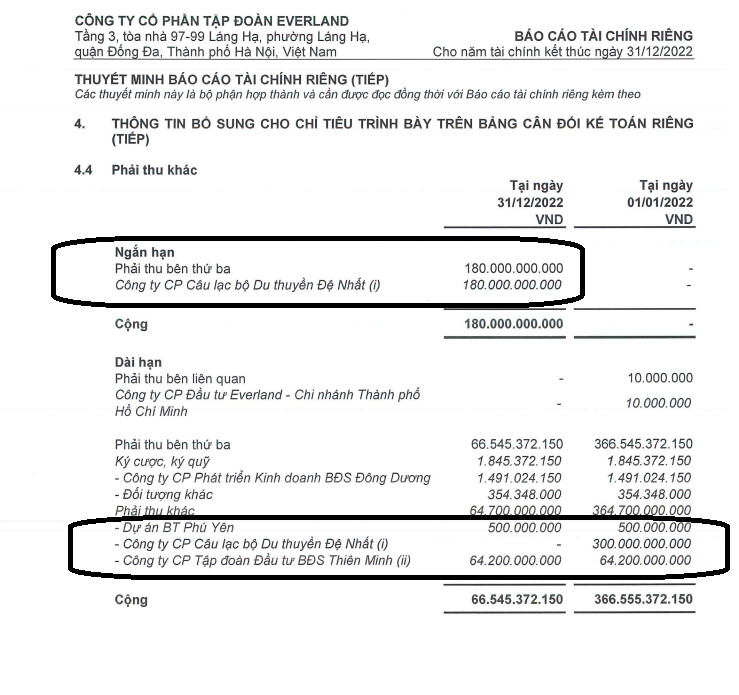

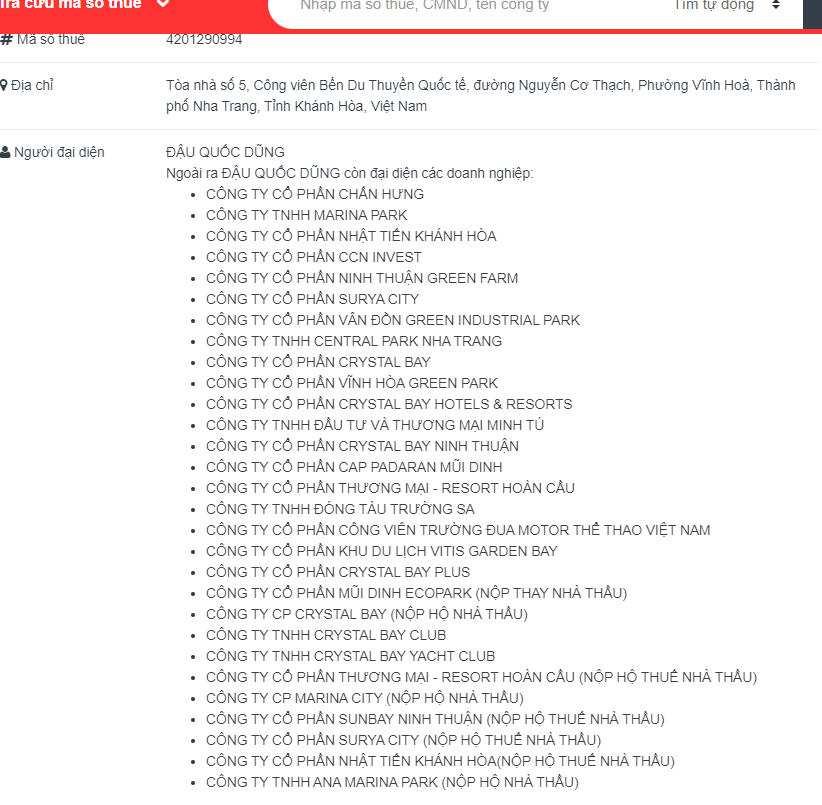

Phải thu đột biến nhất là công ty du thuyền đệ nhất:

mà thấy ông Dũng sếp du thuyền đệ nhất đứng tên cả đám cty này là tớ nản nản rồi:

2 Likes

Đây là khoảng mục để các idol đếm cua các dự án của evg:

AE xem thử mấy công ty này và các dự án này tình hình triển khai ntn nhé các cty con thì cũng dc hoạch toán về cty mẹ

2 Likes

Em cảm ơn bác nhé

1 Likes

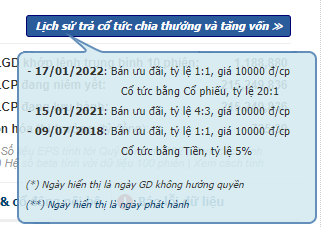

2 năm vừa rồi mỗi năm PHT 1 cú tương đối dày, năm nay giá này ko biết có đánh lên để PHT hay ko nữa:

1 Likes

Thử xem mấy dự án ở Vân đồn, phú yên, An giang … mà năm ngoái mới bắt đầu động thổ chưa kể tiến độ tớ ko biết đến khi nào

1 Likes