CTCP BÁN LẺ KỸ THUẬT SỐ FPT (FRT VN)

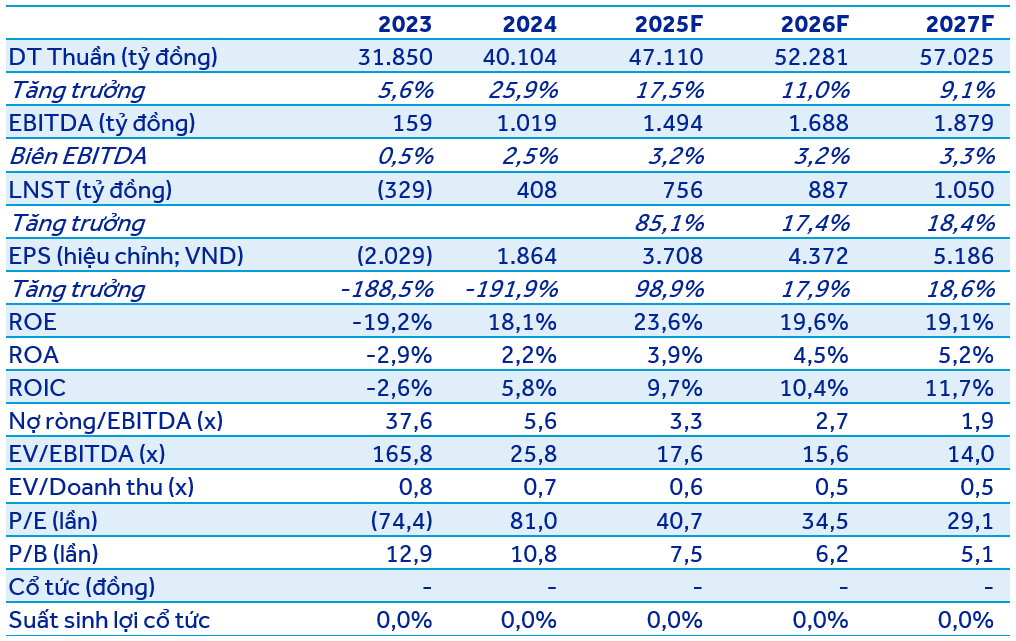

Công ty ghi nhận doanh thu thuần và LNST tăng trưởng lần lượt 26,1% và 239% svck trong 6T2025, dẫn dắt bởi Long Châu. Chúng tôi dự phóng LNST của công ty đạt 756 tỷ đồng (+85,1% svck) trong năm 2025, cao hơn 8% so với cập nhật trước, và chuyển giá mục tiêu sang 6T2026 ở mức 161.500 đồng/cổ phiếu, tương đương với tổng tỷ suất sinh lợi 4,9%. Đánh giá TRUNG LẬP**.**

FRT công bố doanh thu thuần và LNST Q2/2025 tăng trưởng lần lượt 23,3% và 225% svck. Lũy kế 6T2025, doanh thu thuần tăng 26,1% svck, đạt 23.060 tỷ đồng, và LNST tăng 239% svck, đạt 370 tỷ đồng.

Long Châu tiếp tục là động lực thúc đẩy doanh thu và lợi nhuận của công ty. Chúng tôi ước tính Long Châu tăng trưởng doanh thu 40,3% svck, đạt 15.938 tỷ đồng, và LNST tăng 87,6% svck, đạt 416 tỷ đồng 6T2025, chủ yếu nhờ mở rộng mạng lưới mạnh mẽ - 2.396 cửa hàng đang hoạt động tại cuối tháng 6/2025 (tăng 300 nhà thuốc và trung tâm tiêm chủng so với đầu năm và so với kế hoạch mở mới 430 đơn vị của công ty), cao hơn một chút so với kỳ vọng của chúng tôi.

Chuỗi FPT Shop tiếp tục ghi nhận kết quả khiêm tốn với doanh thu thuần tăng nhẹ 2,9% svck, đạt 7.122 tỷ đồng, và lỗ 46 tỷ đồng trong 6T2025 mặc dù đã cải thiện hơn một nửa svck. Chuỗi đã thúc đẩy hơn doanh thu nhóm hàng điện tử tiêu dùng, tuy vậy, chúng tôi cho rằng mảng kinh doanh này cần thêm thời gian để có đóng góp đáng kể.

Biên lợi nhuận gộp ổn định và hiệu quả hoạt động cải thiện. Biên lợi nhuận gộp duy trì ổn định svck ở mức 19,9% trong 6T2025, trong đó biên lợi nhuận gộp của Long Châu tăng nhẹ bù đắp cho sự sụt giảm ở FPTShop. Hiệu quả hoạt động cải thiện ở cả hai chuỗi đưa tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần giảm xuống còn 17,5%, từ mức 18,4% trong 6T2024.

Chúng tôi dự phóng công ty có thể đạt doanh thu thuần 47.110 tỷ đồng (+17,5% svck) và LNST 756 tỷ đồng (+85,1% svck) trong 2025, cao hơn 8% so với dự phóng LNST trước đây. Kết hợp phương pháp DCF và EV/Doanh thu, giá mục tiêu của chúng tôi cho FRT đến 6T2026 là 161.500 đồng/cổ phiếu.