Mong ad sớm ra thêm topic nữa ạ, đọc cuốn quá

1 Likes

5 Quy tắc đầu tư của Mohnish Pabrai

Lối tiếp cận truyền thống của hầu hết các nhà đầu tư trên thực tế luôn là “Rủi ro cao, lợi nhuận cao” nhưng với Mohnish Pabrai thì không nhất thiết phải như vậy. “Rủi ro thấp, lợi nhuận cao” đó là tất cả những gì ông tìm kiếm. Đây là 5 quy tắc Dhando quan trọng nhất: Sức mạnh của Arbitrage, Đầu tư vào các công ty đang gặp tình trạng khó khăn, Tin tưởng vào “Ngài Thị trường”, Đầu tư vào sự không chắc chắn, Bắt chước thay vì đổi mới.

1. Sức mạnh của Arbitrage (giao dịch chênh lệch giá)

“Ngửa thì tôi thắng, sấp thì tôi chả thiệt bao nhiêu.” - đây là một câu nói nổi tiếng của Pabrai. Tuy nhiên, có một lựa chọn thậm chí còn tốt hơn đó chính là cơ hội đầu tư chênh lệch giá. Chiến lược này không có nhược điểm; theo lý thuyết, chúng không hề có rủi ro. Ví dụ nổi tiếng nhất chính là Merger Arbitrage (Giao dịch song hành mạo hiểm).

2. Đầu tư vào các công ty đang gặp tình trạng khó khăn

Chính vì thị trường luôn thích triển vọng tích cực, bạn sẽ luôn phải trả mức tiền thưởng (premium) cho các công ty nổi tiếng. Lưu ý rằng bạn đang trả mức tiền thưởng (premium) này không phải để có được chất lượng vượt trội mà là để có được cảm giác vượt trội hơn người khác. Thay vào đó, hãy đầu tư vào những doanh nghiệp có tài chính kiệt quệ.

3. Tin tưởng vào “Ngài Thị trường”?

Ngay cả Benjamin Graham, cha đẻ của đầu tư giá trị, cũng không thể giải thích được tại sao thị trường lại nhận ra giá trị thực sự của một công ty. Nhưng điều đó là hoàn toàn có thể và nó sẽ thực sự xảy ra trong tối đa 2-3 năm. Nhiệm vụ của nhà đầu tư giá trị là mua đúng công ty đang bị định giá thấp và có đủ kiên nhẫn, cũng như tin tưởng để chờ đợi.

4. Đầu tư vào sự không chắc chắn

Trong đầu tư, rủi ro (risk) được xem là khả năng xảy ra sự suy yếu về vốn. Trong khi đó, sự không chắc chắn (uncertainty) chính là những sự không chắc chắn về tăng trưởng trong tương lai (mức độ kỳ vọng cao, không có khả năng timing).

Thông thường, đa số nhà đầu tư sẽ không thích tăng trưởng “không chắc chắn”. Và đây chính là cơ hội cho những người thông minh. Hãy đầu tư vào các công ty “Rủi ro thấp và có mức độ không chắc chắn cao”. Nếu như thực tế không đạt được như mình kỳ vọng thì khoản đầu tư đó cũng sẽ không làm nhà đầu tư mất quá nhiều.

Ví dụ: các công ty có hoạt động kinh doanh ổn định, có dòng tiền nhưng không chắc chắn về các cơ hội trong tương lai.

5. Bắt chước thay vì đổi mới

Trên thực tế, “lợi thế” người đi đầu thông thường lại là một bất lợi. Những người đổi mới phải đối mặt với tất cả những rắc rối và thách thức. Sau nhiều lần, điều đó sẽ khiến việc đầu tư trở nên không hiệu quả. Những kẻ bắt chước chỉ tham gia đầu tư khi mô hình kinh doanh của doanh nghiệp chứng minh được tính hiệu quả. Sau cùng, họ chỉ cần cải thiện cách thức đầu tư một chút và mở rộng quy mô đầu tư để sinh lời.

Cơ hội luôn có! Quan trọng là ta làm bài tập thế nào! Và đó là 5 bài học từ cuốn sách “Dhando Investor” của Mohnish Pabrai. Tiếp nối chuỗi series

The U.S. Manufacturing PMI fell to 47.9 from 49.6 in July, its first decline in seven months and missing the 48.0 consensus Hôm qua Mỹ khi ra chỉ số PMI (chỉ số đo lường ngành công nghiệp của Mỹ) tiếp tục thấp hơn 50 (giảm về quanh mức 47.9) cho thấy công nghiệp có vẻ suy yếu hơn. Điều này làm thị trường Mỹ hôm qua và chứng khoán châu Á sáng nay giảm khá mạnh

Tóm tắt tình hình kinh tế tháng 8 và 8 tháng 2024:

-

Chỉ số sản xuất công nghiệp tăng 2% MoM và tăng 9.5% YoY. Tình chung 8 tháng tăng 8.6% YoY.

-

Tình hình đăng ký doanh nghiệp mới giảm 15.2% MoM và giảm 12.8% YoY.

-

Vốn ngân sách nhà nước tháng 8 tăng 1.3% YoY, Ước từ đầu năm đạt 47.8% kế hoạch và tăng 2% YoY.

-

Thu ngân sách từ đầu năm tăng 17.8% YoY, đạt 1.335 nghìn tỷ đồng.

-

Tổng mức bán lẻ hàng hóa T8 tăng 7.9% YoY, Tính chung từ đầu năm tăng 8.5% YoY.

-

Tổng kim ngạch sơ bộ tháng 8 đạt 70,65 tỷ USD, tăng 0,8% MoM và tăng 13,5% YoY. Trong đó xuất khẩu tăng 14,5% YoY và tăng 3.7% MoM, nhập khẩu tăng 12.4% YoY và giảm 2.4% MoM.

-

CPI tháng 8 tăng 1.89% MoM và tăng 3.45% YoY. ình quân tám tháng năm 2024, CPI tăng 4,04% so với cùng kỳ năm trước; lạm phát cơ bản tăng 2,71%.

3 bước quản lý tài chính để thoát nghèo, bạn sẽ hối hận nếu không biết sớm hơn

Với những nỗ lực đúng hướng, bạn đang hoàn toàn phát triển những thói quen tài chính tốt. Khi bạn kiểm soát được tài chính của mình, sức khỏe tài chính của bạn sẽ được cải thiện và lúc đó bạn có thể tăng cơ hội đạt được ước mơ và mục tiêu của mình với câu nói " Tự do tài chính "

BƯỚC 1: GIẢM CHI TIÊU SỐ TIỀN ĐANG CÓ

- Ghi chép lại chi tiêu đang xài

2000 gửi xe cũng ghi lại, 10.000 mua vé số cũng ghi lại. Mình tập thói quen ghi lại tất cả các đồng mình bỏ ra để biết dòng tiền của mình chảy về đâu. Ứng dụng mình sử dụng là MoneyLover, mình chọn vì đó là ứng dụng của người Việt Nam và mình thường dùng điện thoại.

Việc ghi chép này cần được thực hiện liên tục trong ít nhất 3 tháng, để mình thấy được một mẫu số chung về dòng tiền của mình đang chảy về đâu. Thường thì cứ tiêu gì là mình mở điện thoại ghi luôn, nhưng nếu bạn không làm ngay lập tức được như vậy thì hãy tổng hợp một lần vào buổi tối trước khi đi ngủ. Trong câu chuyện cá nhân của mình, trước khi ghi lại nghiêm túc mình cũng biết là mình ăn tàn phá hại rồi, chắc cỡ 15-20 triệu/tháng thôi, ai dè 3 tháng gần nhất mình ghi được tháng nào cũng hơn 40 triệu. Tiền tiêu nhiều vào các khóa học và ăn uống.

- Cắt giảm từ từ

Học cách từ từ giảm dần con số chi tiêu theo tháng. Nếu tháng này tổng kết lại mình tiêu 40 triệu, tháng sau mình sẽ đặt mục tiêu 38 triệu, nếu đạt được mục tiêu sẽ tiếp tục giảm tiếp cho đến một con số mình thấy là khả thi. Nói thì dễ vậy thôi, ngay cả khi bản thân mình là một người có ý thức về việc này, 4 tháng qua mình vẫn đang chật vật trong việc giảm đi một chút đấy – nên bạn cũng đừng thấy ngạc nhiên hay tự tr.ách m.óc bản thân nếu bản thân làm không tốt.

- Tiết kiệm trước - chi tiêu sau

Khi tìm hiểu về tài chính cá nhân, đọc từ sách Việt Nam cho đến sách nước ngoài, tham khảo mấy chục chuyên gia thì đều có một khái niệm chung được đúc kết thành một câu ngắn gọn là “Pay Yourself First” – Trả cho bạn trước. “Yourself” ở đây tức là bạn ở trong tương lai, trả cho những gì tốt cho tương lai của bạn trước, rồi mới chi tiêu.

Lý do có việc này là với những người chưa quan tâm đến chuyện tài chính, sau khi nhận một cục lương đầu tháng (ví dụ là 10 triệu), chúng ta thường có thói quen là mua cái này cái kia (vì lúc cuối tháng kẹt tiền chưa mua được), trả người này người kia, ăn một bữa đã đời, nói chung là làm đủ các việc rồi dư ra đồng nào thì để tiết kiệm. Nhưng mà khổ là thường sau khi làm đủ một đống việc trên, khả năng cao là chúng ta chẳng còn dư ra đồng nào để mà tiết kiệm nữa.

Áp dụng khái niệm này cùng phương pháp 6 cái lọ, mình phân chia chuyện tài chính của mình như thế này. Ví dụ ngày 31 cuối tháng mình nhận mức lương 15 triệu, mình sẽ phân chia thành 6 phần như sau:

Chi tiêu cơ bản: 55% = 8.250.000

Vui chơi: 10% = 1.500.000

Học tập: 10% = 1.500.000

Tiết kiệm dài hạn: 10% = 1.500.000

Đầu tư: 10% = 1.500.000

Cho đi: 5% = 750.000

Như vậy, đầu tháng mới việc đầu tiên mình làm là mang khoản Tiết kiệm dài hạn gửi vô ngân hàng, mang khoản Đầu tư cho vào chứng khoán (lưu ý: ngân hàng và chứng khoán là 2 kênh cá nhân mình chọn, bạn có thể chọn kênh khác), để riêng 10% của học tập để trả tiền học lớp nào đó đang cần học, hoặc cứ để đó khi nào có lớp thì học. Như vậy, mình ngay khi nhận 15 triệu, mình đã bỏ ra ít nhất 4.5 triệu cho các việc trên – để Pay Me First, trả cho mình trước.

- Tham gia các cộng đồng tài chính và sống tối giản

Việc tham gia vào các cộng đồng tài chính và những cộng đồng sống tối giản lại chính là cách giúp bạn tiết kiệm tiền. Tại vì sao?

Thứ nhất, khi bạn rảnh, bạn vào những nhóm đó đọc, chơi, vừa có thêm kiến thức, vừa đỡ lang thang đi lên Shopee mua sắm hay lên Grab mua đồ về ăn.

Thứ hai, được truyền cảm hứng bởi những người đang sống tiết kiệm, tự nhiên bạn cũng sẽ tiết kiệm hơn.

Nói như vậy không nhất thiết rằng bạn cứ phải tham gia hai cộng đồng trên. Mấu chốt ở đây là việc tìm kiếm cho chúng ta những thói quen giải trí ít tốn kém nhất về tài chính có thể; vì mình nhận ra việc đi chơi, đi ăn, đi xem phim là một khoản chi kha khá mình bỏ ra hàng tháng. Mình cũng không khuyến khích bạn đọc phải bỏ hết tất cả việc giải trí vui chơi ăn uống, vì bản thân con người cũng cần các nhu cầu đó – nhưng bạn nên bắt đầu tập ý thức về những thói quen vui chơi này của mình – cũng là một bước rất cần trong việc cắt giảm chi tiêu và tự do tài chính.

Ví dụ, vẫn là đi ăn nhưng trước khi lao vào Manwah hay Kichi, mình sẽ suy nghĩ lại về việc ăn một tô bún bò vào thời điểm đó – vẫn no và tiết kiệm. Trước khi mua vé CGV trực tiếp trên ứng dụng, mình có thể vào thử các app thanh toán để xem có khuyến mãi nào không, thường là có.

Việc tham gia vào các cộng đồng tài chính và những cộng đồng sống tối giản lại chính là cách giúp bạn tiết kiệm tiền. Tại vì sao?

Thứ nhất, khi bạn rảnh, bạn vào những nhóm đó đọc, chơi, vừa có thêm kiến thức, vừa đỡ lang thang đi lên Shopee mua sắm hay lên Grab mua đồ về ăn.

Thứ hai, được truyền cảm hứng bởi những người đang sống tiết kiệm, tự nhiên bạn cũng sẽ tiết kiệm hơn.

Nói như vậy không nhất thiết rằng bạn cứ phải tham gia hai cộng đồng trên. Mấu chốt ở đây là việc tìm kiếm cho chúng ta những thói quen giải trí ít tốn kém nhất về tài chính có thể; vì mình nhận ra việc đi chơi, đi ăn, đi xem phim là một khoản chi kha khá mình bỏ ra hàng tháng. Mình cũng không khuyến khích bạn đọc phải bỏ hết tất cả việc giải trí vui chơi ăn uống, vì bản thân con người cũng cần các nhu cầu đó – nhưng bạn nên bắt đầu tập ý thức về những thói quen vui chơi này của mình – cũng là một bước rất cần trong việc cắt giảm chi tiêu và tự do tài chính.

Ví dụ, vẫn là đi ăn nhưng trước khi lao vào Manwah hay Kichi, mình sẽ suy nghĩ lại về việc ăn một tô bún bò vào thời điểm đó – vẫn no và tiết kiệm. Trước khi mua vé CGV trực tiếp trên ứng dụng, mình có thể vào thử các app thanh toán để xem có khuyến mãi nào không, thường là có.

BƯỚC 2: TĂNG THU NHẬP LÊN

Để bắt đầu bước này, bạn cần hiểu nhanh hai khái niệm của thu nhập là chủ động và thụ động. Chủ động là có làm mới có ăn, lương đi làm công ty là ví dụ rõ nhất. Thụ động là khoản tiền đẻ ra tiền, ví dụ như lãi ngân hàng, đầu tư, cho thuê nhà… Tăng thu nhập là tăng ở 2 cái khoản này.

Để tăng thu nhập thì có nhiều cách mà mình tin chắc bạn cũng đã biết hoặc có nghe qua. Ví dụ bản thân mình ngoài công việc chính tại trường Đại học, mình có thêm tiền từ việc viết sách, viết blog, tư vấn hướng nghiệp cá nhân, mua vàng, mua chứng khoán. Có một vài điều mình học được trong quá trình tìm hiểu về việc tăng thu nhập này đó là:

- Có nhiều hình thức đầu tư, nhưng muốn đầu tư gì – hãy dành thời gian tìm hiểu về nó

Chứng khoán cũng hay, vàng cũng hay, nhà đất cũng hay – bạn gặp người nào làm trong lĩnh vực nào thì bạn sẽ nghe người đó nói những điều hay về lĩnh vực đó. Nếu bạn đang bắt đầu quan tâm đến đầu tư, hãy bắt đầu với việc tìm hiểu về nó. Khoan hẵng bắt đầu học các lớp học của các chuyên gia vài chục triệu vội, bây giờ trên mạng có rất nhiều các website, nhóm có nhiều chuyên gia, sách cũng không quá mắc – quan điểm của mình là bắt đầu tìm hiểu từ miễn phí trước, sau đó mua sách, rồi từ sách hiểu rõ những thuật ngữ cơ bản rồi thì mới đi tìm lớp học chuyên gia.

Ví dụ, mình đang bắt đầu tìm hiểu về chứng khoán. Với một người học ngành truyền thông và làm giáo dục như mình, những từ ngữ thông thường trong chứng khoán như ‘cổ phiếu’, ‘cổ tức’, ‘thanh khoản’ là một cái gì đó nghe rất là cao siêu nên mình phải bắt đầu tìm hiểu lại từ đầu. Cái gì mới học cũng khó nên đừng vội nản bạn nhé.

- Xây dựng một thương hiệu cá nhân và kiếm tiền từ thứ bạn giỏi và thích

Trong thời buổi của mạng xã hội và Internet như bây giờ, có kiến thức ở một lĩnh vực cộng một chút hiểu biết về các công cụ Internet là bạn có thể gia tăng thu nhập được chút đỉnh rồi. Bây giờ mình thấy mọi người có thể kiếm thêm tiền từ đủ kiểu.

Mình lấy một ví dụ của mình – ngoài công việc toàn thời gian tại trường Đại học, do có thương hiệu cá nhân thì mình có thể kiếm tiền từ một số cách khác.

Ví dụ mình viết Content FB và Website cho một số đơn vị, có thể kiếm 5-7 triệu/tháng. Một cuốn sách mình có thể kiếm được 20-30 triệu tháng.

Mình làm tư vấn hướng nghiệp cá nhân, có thể kiếm 1.5 – 3 triệu/ca tư vấn.

Ngoài ra, còn một số đầu việc lặt vặt khác, ví dụ như làm Affilate Marketing hay tiền quảng c.áo từ blog này có thể mang lại vài trăm ngàn mỗi tháng.

BƯỚC 3: GIA TĂNG TÀI SẢN

Thành thật là bước này mình không giỏi – nên mình chưa chia sẻ nhiều. Khi nào đã giỏi mình sẽ chia sẻ nhiều hơn.

Tình trạng tài sản hiện nay: Nhà mình vẫn đi thuê, ô tô không có, vàng có 1 miếng, vật dụng cá nhân có dưới 100 món đồ (do sống tối giản).

Điều cuối cùng mình muốn chia sẻ: Càng tìm hiểu về tiền, mình nhận ra vấn đề chính của chuyện tiền lại không phải là tiền. Vấn đề chính ở đây là việc kiểm soát tinh thần, kiểm soát sự ham muốn.

Nói vậy không có nghĩa là sống mà không cần tiền. Ai cũng cần tiền, ở một mức nào đó. Bạn cần là người xác định rõ xem, ở con số tối thiểu nào với bạn là đủ để bạn có được sự thoải mái cơ bản trong cuộc sống. Chạy theo đồng tiền là một cuộc chạy đua không có hồi kết, càng biết hài lòng với những gì mình đang có, mình càng hạnh phúc. Cảm ơn vì đã đọc hết bài

1 Likes

chia sẻ rất hay

1 Likes

1 câu nói em nghe thấy rất hay: “Đầu tư là một quá trình nếm đủ đắng cay ngọt bùi, nó phù hợp với số ít người bản lĩnh.”

Câu nói này sẽ rất thấm nếu anh chị nào vẫn còn đang kiên trì với TT

Trong thị trường chứng khoán (TTCK), ba yếu tố quan trọng quyết định thành công của nhà đầu tư là PLAN (Lập kế hoạch), ACTION (Hành động) và BUY (Mua vào). Việc áp dụng đúng nguyên tắc này giúp anh chị nhà đầu tư kiểm soát rủi ro, tối ưu lợi nhuận và đưa ra quyết định thông minh. Bài viết này sẽ phân tích từng bước và đưa ra chiến lược hiệu quả để tối đa hóa lợi nhuận trên TTCK.

-

PLAN - LẬP KẾ HOẠCH ĐẦU TƯ

Trước khi tham gia vào TTCK, một kế hoạch đầu tư rõ ràng là điều bắt buộc. Dưới đây là những yếu tố quan trọng cần cân nhắc:

a. Xác định mục tiêu đầu tư

Ngắn hạn: Giao dịch trong ngày, lướt sóng.

Trung hạn: Nắm giữ cổ phiếu trong vài tháng đến 1 năm.

Dài hạn: Đầu tư vào doanh nghiệp có tiềm năng tăng trưởng bền vững.

b. Phân tích thị trường và lựa chọn ngành

Tìm hiểu xu hướng thị trường (uptrend, downtrend hay sideways).

Chọn nhóm ngành có tiềm năng như công nghệ, bất động sản, bán lẻ…

Theo dõi các chính sách kinh tế, lãi suất, và yếu tố vĩ mô ảnh hưởng đến TTCK.

c. Quản lý rủi ro

Xác định mức cắt lỗ (stop-loss) và chốt lời hợp lý.

Đa dạng hóa danh mục để giảm thiểu rủi ro.

Không đặt toàn bộ vốn vào một mã cổ phiếu. -

ACTION - HÀNH ĐỘNG ĐẦU TƯ

Sau khi có kế hoạch, bước tiếp theo là hành động theo chiến lược đã định sẵn.

a. Phân tích kỹ thuật và cơ bản

Phân tích kỹ thuật: Sử dụng biểu đồ giá, khối lượng giao dịch, đường trung bình động (MA), RSI, MACD…

Phân tích cơ bản: Đánh giá sức khỏe tài chính doanh nghiệp thông qua doanh thu, lợi nhuận, ROE, P/E…

b. Theo dõi dòng tiền

Quan sát lực mua - bán của khối ngoại.

Xem xét dòng tiền vào các nhóm ngành tiềm năng.

Đánh giá thanh khoản của thị trường.

c. Kiểm soát cảm xúc

Không mua theo tâm lý đám đông.

Kiên nhẫn chờ điểm mua đẹp.

Giữ vững kỷ luật đầu tư. -

BUY - QUYẾT ĐỊNH MUA VÀO

Khi đã có kế hoạch và thực hiện các bước hành động, nhà đầu tư cần quyết định mua vào đúng thời điểm.

a. Xác định điểm mua hợp lý

Mua khi cổ phiếu có nền giá tích lũy tốt.

Mua khi thị trường chung có xu hướng tăng.

Không mua khi giá cổ phiếu tăng quá nhanh mà không có điều chỉnh.

b. Kiểm tra tín hiệu xác nhận

Tín hiệu kỹ thuật: Khối lượng giao dịch tăng đột biến, giá vượt qua vùng kháng cự quan trọng.

Tín hiệu cơ bản: Báo cáo tài chính tích cực, doanh nghiệp có chiến lược tăng trưởng mạnh.

c. Kiểm soát vị thế

Không mua quá nhiều cổ phiếu một lúc.

Chia vốn vào nhiều lần để hạn chế rủi ro.

Theo dõi và điều chỉnh danh mục theo biến động thị trường.

Tóm lại, PLAN, ACTION and BUY là ba bước quan trọng trong đầu tư chứng khoán giúp anh chị nhà đầu tư đạt được lợi nhuận bền vững. Một kế hoạch chặt chẽ, hành động đúng lúc và mua vào hợp lý sẽ giúp anh chị tối ưu hóa lợi nhuận và kiểm soát rủi ro hiệu quả.

LẠM PHÁT - KẺ THÙ CỦA BÓNG MA ĐẦU CƠ

-

Lạm Phát và Tác Động Lên Tài Sản Đầu Cơ

Khi nền kinh tế rơi vào chu kỳ suy thoái và tăng trưởng thấp, chính sách tiền tệ và tài khoản thường được điều chỉnh để khởi thông dòng vốn, kích thích đầu tư và tiêu dùng. Tuy nhiên, cùng với sự hồi phục này, lạm phát thường xuất hiện và gây sát thương cho những tài sản đầu cơ tần suất cao.

Khi lạm phát gia tăng, lãi suất cũng sẽ được điều chỉnh tăng theo để kiềm soát giá cả. Điều này dẫn đến hậu quả trực tiếp cho những nhà đầu tư sử dụng đòn bẩy tài chính quá mức trong giai đoạn 2021 - 2023. Khi dòng tiền bị tắc nghẹn, giá trị tài sản đầu cơ bắt đầu suy giảm, gây ra những tác động lớn đối với nhà đầu tư có vị thế yếu. -

Thanh Lọc Tài Sản Đầu Cơ - Xu Hướng Tất Yếu

Những tài sản đầu cơ mang tính chất rủi ro cao, như bất động sản vùng ven ít giá trị dòng tiền hay những doanh nghiệp niêm yết có nội tại yếu, sẽ đối mặt với một cuộc thanh lọc lớn. Thị trường luôn hướng về giá trị thực của tài sản, và những nhà đầu tư dựa vào “bóng ma đầu cơ” sẽ gặp không ít khó khăn. -

Chiến Lược Đầu Tư Bền Vững - Bộ 3 Nguyên Tử Của NEMO

Để tránh những rủi ro không đáng có, nhà đầu tư cần tập trung vào những tài sản có giá trị thực, được vĩ mô hỗ trợ, nội tại mạnh mẽ. Điều này bao gồm:

3.1. Vĩ Mô

- Xu hướng chính sách tiền tệ,

- Lãi suất và chính sách điều hành kinh tế,

- Diễn biến tổng thể của thị trường.

3.2. Cơ Bản - Khả năng tăng trưởng dài hạn,

- Dòng tiền kinh doanh bền vững,

- Sản phẩm và dịch vụ có tính ứng dụng cao.

3.3. Kỹ Thuật - Xu hướng giá và khối lượng giao dịch,

- Mô hình biến động giá,

- Các ngưỡng hỗ trợ và kháng cự.

Tóm lại, thị trường luôn đầy rẫy cạm dủ, và những ai không trang bị kiến thức và kỹ luật sẽ dễ trở thành con mồi của những chiến lược “lùa gà” trên thị trường. Hãy hiểu rõ bộ 3 nguyên tử trong đầu tư và đầu cơ đó là

- VĨ MÔ

- CƠ BẢN

- KỸ THUẬT

Chúng ta phải biết kết hợp nhuần nhuyễn giữa chúng để đạt được thành công bên vững trong tương lai.

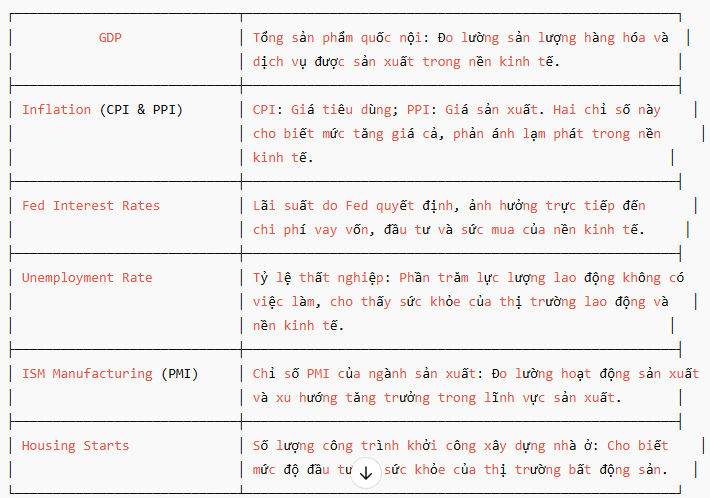

6 CHỈ SỐ KINH TẾ QUAN TRỌNG MÀ ANH CHỊ ĐẦU TƯ CHỨNG KHOÁN CẦN THEO DÕI

Trong thị trường chứng khoán dù là quốc tế hay nội địa, việc hiểu rõ các chỉ số kinh tế và tác động của chúng lên nền kinh tế có thể giúp nhà đầu tư đưa ra quyết định chính xác, giảm thiểu rủi ro và tối ưu hóa lợi nhuận. Dưới đây là 6 chỉ số kinh tế quan trọng nhất mà bạn cần theo dõi trước khi đầu tư.

- GDP (Gross Domestic Product) - Tổng Sản Phẩm Quốc Nội

GDP đo lường tổng giá trị hàng hóa và dịch vụ được sản xuất trong một quốc gia trong một khoảng thời gian nhất định.

- Tác động: GDP tăng cho thấy nền kinh tế đang phát triển, thu nhập và chi tiêu cá nhân tăng, hỗ trợ thị trường chứng khoán. Ngược lại, GDP giảm báo hiệu suy thoái, kéo theo thị trường chứng khoán suy yếu.

- Lạm Phát (CPI, PPI) - Inflation

CPI (Consumer Price Index): Chỉ số giá tiêu dùng đo lường mức giá trung bình của các hàng hóa và dịch vụ mà người tiêu dùng mua.

PPI (Producer Price Index): Chỉ số giá nhà sản xuất, đo mức giá trung bình của các nguyên liệu sản xuất.

- Tác động: Lạm phát cao gây suy giảm giá trị tiền tệ, đẩy lãi suất tăng cao, làm giảm giá cổ phiếu. Lạm phát thấp có thể khuyến khích tiêu dùng và đầu tư.

- Lãi Suất Liên Bang (Fed Interest Rates)

Lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) ảnh hưởng trực tiếp đến chi phí vay vốn, lãi suất ngân hàng và dòng tiền đầu tư.

*Tác động: Lãi suất tăng làm giảm thanh khoản trên thị trường, khiến cổ phiếu chịu áp lực giảm giá. Ngược lại, lãi suất thấp có thể kích thích nền kinh tế và hỗ trợ giá cổ phiếu.

- Tỷ Lệ Thất Nghiệp (Unemployment Rate)

Chỉ số này phản ánh tình trạng việc làm trong nền kinh tế.

- Tác động: Tỷ lệ thất nghiệp cao cho thấy nền kinh tế suy yếu, ảnh hưởng tiêu cực đến chi tiêu tiêu dùng và lợi nhuận doanh nghiệp. Tỷ lệ thất nghiệp thấp thường đi kèm với mức tiêu dùng mạnh và tăng trưởng kinh tế tốt.

- Chỉ Số Sản Xuất ISM (ISM Manufacturing PMI)

Đây là một chỉ số kinh tế đo lường hoạt động sản xuất, phản ánh sức khỏe của ngành công nghiệp.

- Tác động: PMI trên 50 cho thấy sự mở rộng của ngành sản xuất, hỗ trợ thị trường chứng khoán. Nếu PMI dưới 50, nền kinh tế có thể đang thu hẹp, gây áp lực lên cổ phiếu.

- Giấy Phép Xây Dựng Nhà Ở (Housing Starts)

Chỉ số này đo lường số lượng nhà mới được khởi công trong một khoảng thời gian nhất định.

*Tác động: Một thị trường bất động sản mạnh cho thấy nền kinh tế đang phát triển tốt. Ngược lại, sự sụt giảm trong việc xây dựng nhà ở có thể báo hiệu suy thoái kinh tế.

Tóm lại, việc theo dõi sát sao 6 chỉ số kinh tế này sẽ giúp nhà đầu tư dự báo xu hướng thị trường, xác định điểm mua bán hợp lý và đưa ra quyết định đầu tư thông minh. Trong bối cảnh thị trường biến động, hiểu rõ các yếu tố này sẽ giúp bạn nắm bắt cơ hội và hạn chế rủi ro khi giao dịch chứng khoán.