Múc cp tăng giá bởi đã tăng là tăng dài và dai.

Éo quan tâm cp giảm giá bởi nó còn giảm nữa: mua và thiến, mua vac thiến…

Rồi cái đám rình bắt đáy hàng về tk là bấm nút enter kiếm được vài %

Trong khi hàng loạt cp tím 4-5 phát liên tiếp ko ai quan tâm

Xong chửi “đời chứng nó bạc”

1 Likes

Tuần qua, VNI tăng 83 điểm tương đương 4.6%

Tuần này VNI tăng mạnh nhất 13 tuần đưa VNI lập đỉnh cao mới.

GTGD cũng tăng mạnh so với tuần trước cho thấy sự tự tin của nđt đã được cải thiện khi VNI đóng khung trên 1.800 điểm.

Đóng góp cho tuần tăng điểm tích cực này gồm có các cp Bank như VCB BID CTG MBB và các dnnn như GAS BSR GVR…

Trong tuần này, nđt NN mua ròng khớp lệnh 1.258 tỷ đồng.

Top mua ròng gồm có: MBB VCB HPG BID TCX VPB GAS MSN SHB BSR.

Top bán ròng gồm có: STB VHM HDB KDH BCM TCH VJC VNM DXG.

Tây lông đã có chuỗi mua ròng 4 tuần liên tiếp.

1 Likes

mai có giao dịch bù k hả e?

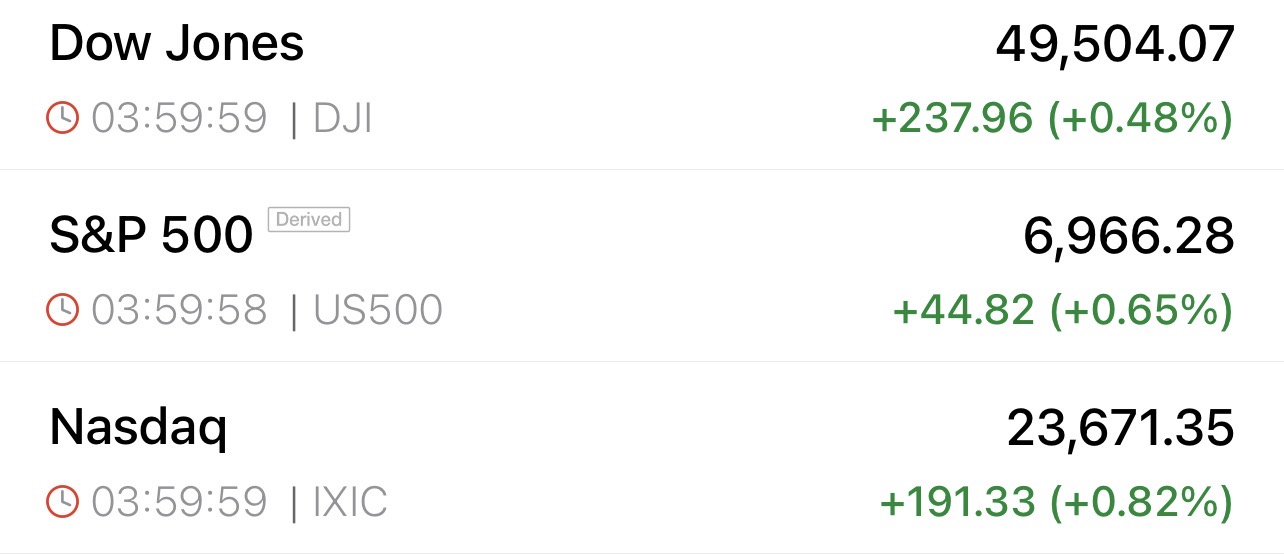

CK Mỹ kết tuần tiếp tục lập đỉnh ls:

1 Likes

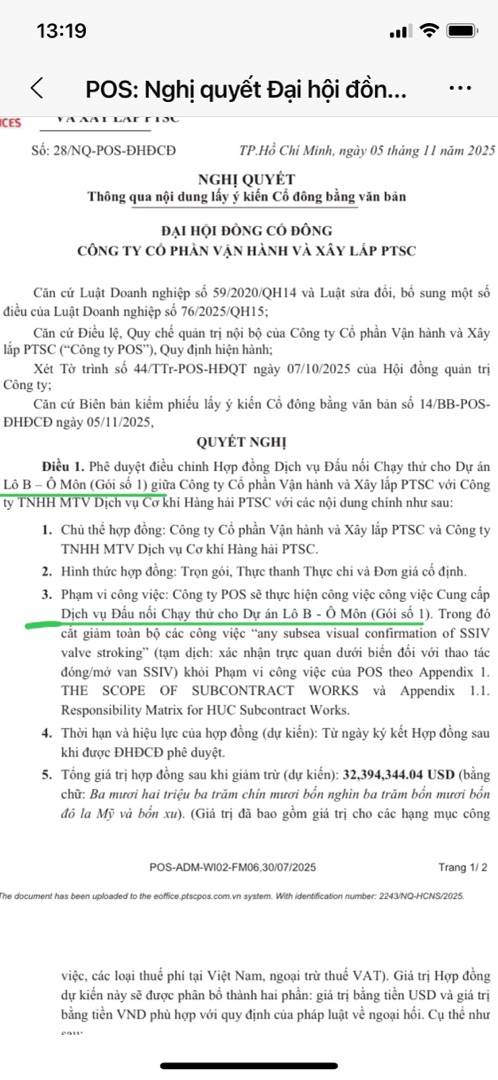

Sóng năm 2026 rất giống năm 2024 khi mà các cổ phiếu nhà nước như VOS VGI VTP POS năm 2024 đều tăng mạnh vài lần. VGI VTP tăng mạnh rồi nên tôi không nói nữa chỉ nhắc đến VOS POS là 2 cổ phiếu nội tại công ty đang tốt lên từng ngày giá vẫn nằm vùng đáy (hai ảnh đầu của VOS, hai ảnh cuối của POS)

- Khủng khiếp VOS quý 4 lợi nhuận gần 300 tỷ hòa cùng sóng Uptrend công ty nhà nước. Quan trọng nhất mảng kinh doanh cốt lõi của VOS năm 2025 đã nhận thêm tới 9 tàu mới nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm mở ra cơ hội tăng trưởng vượt trội thời gian tới. VOS hưởng lợi rất lớn vì Việt Nam đang vào pha hội nhập quốc tế đẩy mạnh xuất nhập khẩu cao kỷ lục.

VOS chắc chắn có giá 3x trong năm 2026 vì tương lai rất sáng. VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế

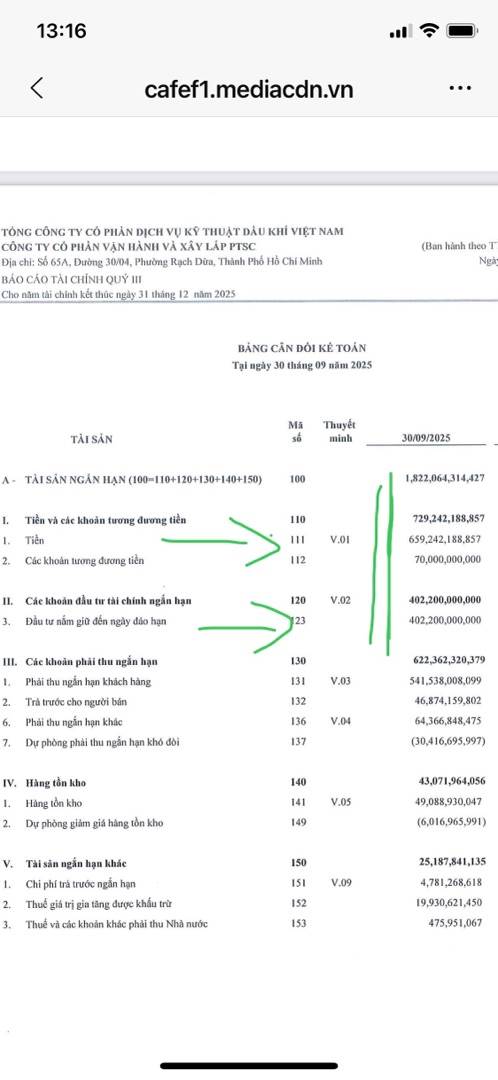

- Siêu cổ phiếu POS giá chưa tăng. POS định giá 6x vì hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô. POS đang có 1130 tỷ tiền mặt trong khi vốn hoá cả công ty trên sàn chỉ mới 800 tỷ, không có nợ vay bank. POS định giá PE và PB hấp dẫn nhất nhóm dầu khí. POS tài sản cố định 1100 tỷ cũng ĐÃ KHẤU HAO XONG RỒI là lợi thế lớn

Con này với con PVG rẻ nhất dòng dầu khí. Chỉ tính tiền mặt đã gần GẤP ĐÔI vốn hoá chưa kể rất nhiều tài sản khác. Trong khi GAS PVD PVS PVC POW BSR vượt đỉnh hết rồi chỉ còn POS PVG giá chưa vượt đỉnh là cơ hội.

Bài viết này spam ở quá nhiều nơi rồi =))

VOS POS thực sự là 2 doanh nghiệp tốt

VOS quý 4 lãi gần 300 tỷ, core chính đang tốt lên từng ngày. POS chỉ tính tiền mặt đã gần GẤP ĐÔI vốn hoá cả công ty trên sàn chưa kể nhiều tài sản khác. POS hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô

Cp nào cũng cần có “đội lái”.

Nhỏ lẻ pr nhiều làm gì rồi cũng chỉ úp bô lẫn nhau mà thôi