khác gì bid hôm qua đâu cụ, lên cái gần tím, chiều nó giã cho :))), các bác đu tím ăn hơn cây sàn rồi còn gì

1 Likes

Như vậy là VNI đã trải qua 1 tuần khá vất vả với nhiều sự kiện lớn trong và ngoài nước.

Đặc biệt là thông tin về margin.

Đến hẹn lại lên, cứ sau mỗi quý thì con bài Margin sẽ được đưa ra để xử!

Tuy vậy, VNI chỉ là điều chỉnh lành mạnh để đi tiếp hành trình của mình mà thôi!

1 Likes

Dựa trên các báo cáo phân tích mới nhất (tháng 1/2026) và tiến độ thực tế của dự án Tổ hợp Hóa chất Đức Giang - Nghi Sơn, dưới đây là dự phóng về tác động tài chính và định giá lại cổ phiếu DGC:

1. Dự phóng tác động đến kết quả kinh doanh

Dự án Nghi Sơn (Giai đoạn 1) được kỳ vọng sẽ thay đổi đáng kể cơ cấu doanh thu của DGC, giảm bớt sự phụ thuộc vào Phốt pho vàng (P4).

- Thời điểm vận hành: Theo tiến độ “chạy nước rút”, dự án dự kiến sẽ đi vào vận hành thương mại từ Quý 2/2026.

- Doanh thu bổ sung: Giai đoạn 1 có công suất 151.000 tấn hóa chất/năm (Xút, PAC, Calcium Hypochlorite…). Các công ty chứng khoán (MBS, Yuanta) dự báo dự án này sẽ đóng góp khoảng 1.500 - 2.500 tỷ đồng doanh thu mỗi năm khi đạt 100% công suất. Trong năm 2026, dự án có thể đóng góp khoảng 12% tổng doanh thu tập đoàn.

- Lợi nhuận dự kiến: Với biên lợi nhuận gộp của mảng hóa chất cơ bản thường duy trì ở mức 20-25%, dự án Nghi Sơn Giai đoạn 1 có thể đóng góp thêm khoảng 300 - 500 tỷ đồng vào lợi nhuận sau thuế (LNST) hàng năm cho DGC.

2. Dự phóng LNST tổng thể (2025 - 2026)

- Năm 2025: Dự kiến LNST đạt khoảng 3.000 - 3.200 tỷ đồng (nhờ mảng P4 hồi phục và đóng góp từ nhà máy cồn Đắk Nông).

- Năm 2026: Khi Nghi Sơn đi vào hoạt động, LNST có thể đạt mức 3.500 - 3.800 tỷ đồng, tương ứng với mức tăng trưởng khoảng 15-20% so với năm 2025.

3. Định giá lại giá trị cổ phiếu DGC

Với số lượng cổ phiếu đang lưu hành khoảng 380 triệu, ta có thể tính toán định giá dựa trên phương pháp P/E (Hệ số giá trên thu nhập):

- EPS dự phóng 2026: Khoảng 9.200 - 10.000 VNĐ/cổ phiếu.

- Hệ số P/E phù hợp: Trong điều kiện bình thường, nhóm cổ phiếu hóa chất đầu ngành như DGC thường được thị trường trả mức P/E từ 10x đến 12x.

-

Giá trị định giá:

- Kịch bản thận trọng (P/E = 10x): 92.000 VNĐ/cổ phiếu.

- Kịch bản khả quan (P/E = 12x): 110.000 - 120.000 VNĐ/cổ phiếu.

4. Nhận định “Mức giá phù hợp”

Trong bối cảnh giá cổ phiếu DGC hiện đang dao động quanh vùng 73.000 - 74.000 VNĐ (theo dữ liệu tháng 1/2026), mức định giá trên cho thấy:

- Dư địa tăng trưởng: Cổ phiếu đang có mức chiết khấu khá hấp dẫn (khoảng 20-30%) so với giá trị thực tính theo tiềm năng của dự án Nghi Sơn.

- Động lực mới: Việc Nghi Sơn đi vào hoạt động sẽ là “cú hích” để thị trường định giá lại DGC từ một doanh nghiệp xuất khẩu hàng hóa (Commodity) sang một doanh nghiệp sản xuất hóa chất đa ngành có dòng tiền ổn định hơn.

- Yếu tố cộng thêm: Nếu dự án Bất động sản tại Đức Giang (Long Biên, Hà Nội) hoặc dự án Alumina (Đắk Nông) có chuyển biến tích cực về pháp lý, mức định giá có thể còn cao hơn (vùng 130.000 VNĐ).

Kết luận: Nếu dự án Nghi Sơn vận hành đúng tiến độ vào Q2/2026, mức giá 95.000 - 105.000 VNĐ được xem là vùng giá trị hợp lý (Fair Value) cho DGC trong trung hạn. Nhà đầu tư nên chú ý rủi ro về giá điện đầu vào và sự biến động của giá Xút thế giới có thể ảnh hưởng đến biên lợi nhuận thực tế của dự án.

1 Likes

VN đã thực sự vươn mình:

lên 70 sớm thôi

Này có phải khoáng sản hông nhỉ ?

1 Likes

Tất cả bảng điện đã trả lời: ai chọn đúng đường thì cứ thế mà đi!

Ai chọn sai thì nên chọn lại cho đúng!

1 Likes

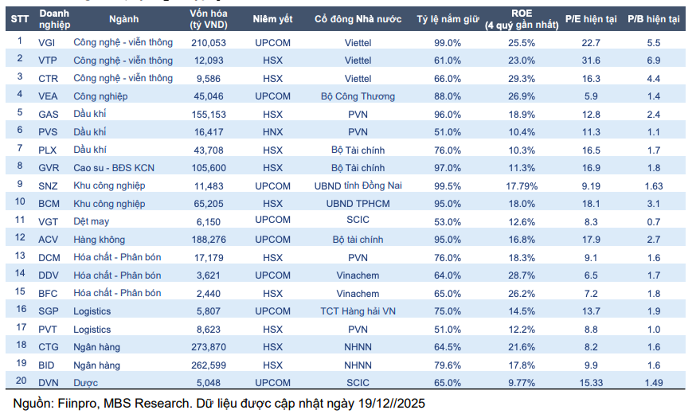

Tham khảo list mới update của MBS về thoái vốn, bán vốn nhà nước. Kỳ vọng dòng tiền đổ vào DNNN ngày càng nhiều.

Năm nay là năm của các anh DNNN vì nhiều game

MBS cho rằng nếu được khơi thông nguồn lực, doanh nghiệp nhà nước sẽ tăng tốc trong thời gian tới. Bên cạnh đó, Nghị quyết mới cũng được kỳ vọng sẽ tạo lập hành lang pháp lý vững chắc cho việc sắp xếp lại danh mục đầu tư của doanh nghiệp nhà nước, qua đó thúc đẩy tiến trình thoái vốn, niêm yết và cổ phần hóa các doanh nghiệp còn tồn đọng trong thời gian qua.

Chỉ số tài chính của một số doanh nghiệp niêm yết có vốn Nhà nước. (Nguồn: MBS tổng hợp).

2 Likes

Ai hay quan tâm đến chỉ số thì đó sẽ là 1.800: cũng chỉ là con bài chỉnh do Margin mà thôi.

Nhưng hiện tại tôi ko quan tâm nhiều đến chỉ số VNI!

2 Likes

Về Bank chỉ cần BID và STB là đủ!

Và hãy quên số đông đi, ND-79 là xong!

CK là phù thịnh chứ ko phù suy: cp “rẻ” là cp giảm giá và sẽ còn giảm giá….

BSR đập mãi có chết được đâu? GAS vẫn tím bầm bất chấp VNI bay 1.5%

1 Likes

Xem tụi tây lông nó mua gì nào?