Hay quá anh Fox

Bạn nào mới tiếp cận phương pháp có thể xem chi tiết ở đây Cập nhật nội dung phương pháp giao dịch theo dòng tiền và hướng dẫn đọc hiểu biểu đồ

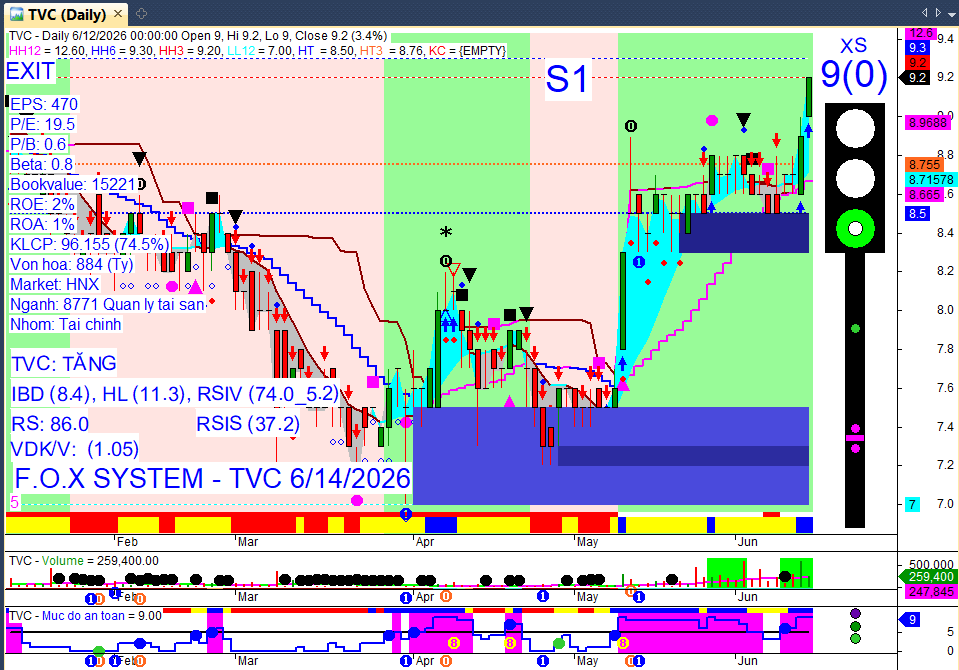

Tổng hợp tin tức thị trường chứng khoán Việt Nam – Tuần 08/06 - 14/06/2026

Khung thời gian báo cáo:

Khung thời gian báo cáo:

Báo cáo tổng hợp tin tức tuần qua (08/06 - 14/06/2026) và lịch sự kiện tuần tới (15/06 - 21/06/2026).

Hôm nay là Chủ Nhật (ngày nghỉ giao dịch), các tin tức tập trung vào tổng kết tuần và dự báo.

3 điểm nóng nhất tuần qua:

3 điểm nóng nhất tuần qua:

VN-Index giảm sâu, mất mốc 1.800 điểm: Chỉ số VN-Index kết thúc tuần tại 1.791,65 điểm, giảm 2,57% (47,25 điểm), đánh dấu tuần giảm thứ tư liên tiếp. Tâm lý bi quan bao trùm thị trường, củng cố xu hướng giảm điểm và gây áp lực lớn lên nhà đầu tư.

Thanh khoản cạn kiệt và khối ngoại bán ròng kỷ lục: Tổng giá trị giao dịch khớp lệnh trên HOSE đạt 79.200 tỷ đồng, giảm 13% so với tuần trước và là tuần thứ ba liên tiếp đi xuống, phản ánh dòng tiền lớn chưa quay trở lại. Khối ngoại bán ròng mạnh hơn 3.000 tỷ đồng trên cả hai sàn, tập trung vào các cổ phiếu vốn hóa lớn như VHM, FPT, VPB, gây áp lực lớn lên các cổ phiếu trụ và làm suy yếu niềm tin thị trường.

Áp lực từ nhóm Vingroup và sự kiện tuần tới: Các cổ phiếu thuộc hệ sinh thái Vingroup (VIC, VHM, VRE, VPL) là nguyên nhân chính kéo VN-Index giảm sâu, lấy đi hơn 33 điểm trong tuần. Tuần 15-19/06 ghi nhận nhiều doanh nghiệp chốt quyền cổ tức (IDP 100%, HLB 125%) và họp ĐHĐCĐ, cùng với sự kiện đáo hạn phái sinh tháng 6, có thể tạo sự quan tâm cục bộ nhưng khó thay đổi xu hướng chung.

Market Mood: Thận trọng – Dòng tiền suy yếu – Rủi ro điều chỉnh cao.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tuần tại 1.791,65 điểm, giảm 2,6% (47,25 điểm) so với tuần trước. Đây là tuần giảm điểm thứ tư liên tiếp.

HNX-Index: Đóng cửa tuần tại 302,49 điểm (12/06), tăng 2,95% (8,69 điểm) so với tuần trước.

Thanh khoản: Tổng giá trị giao dịch khớp lệnh trên HOSE trong tuần đạt khoảng 79.200 tỷ đồng, giảm hơn 13% so với tuần trước. Giá trị giao dịch khớp lệnh bình quân trên HoSE đạt 12.435 tỷ đồng/phiên, giảm 11,06% so với tuần trước.

Giao dịch Khối ngoại: Lũy kế 5 phiên, khối ngoại bán ròng hơn 3.000 tỷ đồng trên cả hai sàn (bán ròng 3.112 tỷ đồng trên HOSE và mua ròng 29 tỷ đồng trên HNX).

Top mua ròng mạnh nhất tuần: VNM (151 tỷ đồng), VCB (92 tỷ đồng).

Top bán ròng mạnh nhất tuần: VHM (342 tỷ đồng), FPT (321 tỷ đồng), VPB (278 tỷ đồng), MBB (268 tỷ đồng), VIC (228 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tiếp tục suy yếu và tập trung vào một số mã riêng lẻ, trong khi áp lực bán mạnh ở nhóm vốn hóa lớn, đặc biệt là bất động sản.

Nhóm ngành:

Giảm điểm: Nhóm cổ phiếu bất động sản, đặc biệt là hệ sinh thái Vingroup (VIC, VHM, VRE, VPL), tiếp tục chịu áp lực điều chỉnh mạnh, là nguyên nhân chính lấy đi hơn 33 điểm của VN-Index trong tuần. Nhóm tiêu dùng không thiết yếu cũng chịu áp lực bán đáng kể.

Điểm sáng: Nhóm tài chính là điểm nhấn khi một số cổ phiếu thu hút được dòng tiền như SHB, VIX, TCB, TPB, MSB, VIB và BVB với mức tăng trên 1%.

Cổ phiếu tâm điểm:

Tiêu cực: VHM (-4,01%), VRE (-1,89%), VIC (-0,26%) trong phiên cuối tuần. VPL (-3,23%).

Tích cực: GAS và TCB là hai điểm sáng nổi bật, đóng góp 2 điểm tăng cho VN-Index trong phiên cuối tuần. Cổ phiếu LDG tăng 23,16% với 4 phiên tăng liên tiếp. THD đóng góp 5.8 điểm cho HNX-Index.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Trong tuần từ 15-19/06, nhiều doanh nghiệp sẽ chốt quyền nhận cổ tức. Nổi bật là CTCP Sữa Quốc tế (IDP) với tổng tỷ lệ 100% (80% cho năm 2025 và 20% tạm ứng năm 2026), dự kiến chi 618 tỷ đồng và thanh toán vào ngày 03/07. CTCP Bia và Nước giải khát Hạ Long (HLB) chốt danh sách cổ đông vào ngày 18/06 để chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 125% (12.500 đồng/cổ phiếu), tổng giá trị khoảng 39 tỷ đồng vào ngày 26/06. Ngân hàng TMCP Á Châu (ACB) chốt danh sách cổ đông nhận cổ tức năm 2025 vào ngày 16/06 với tổng tỷ lệ 20% (7% bằng tiền mặt). CTCP Hàng không Vietjet (VJC) chốt danh sách vào ngày 17/06 để phát hành 177,48 triệu cổ phiếu trả cổ tức năm 2025, tăng vốn điều lệ lên gần 7.691 tỷ đồng. Các doanh nghiệp khác chốt quyền trả cổ tức bằng tiền mặt gồm CTCP Tư vấn Xây dựng Công trình Hàng hải (TVH) 39%, CTCP Xích líp Đông Anh (DFC). CTCP Pin Ắc quy Miền Nam (PAC) chốt quyền chia cổ tức bằng cổ phiếu với tỷ lệ 10:1. CTCP Vicostone (VCS) dự kiến tạm ứng cổ tức đợt 1/2026 với tổng số tiền 320 tỷ đồng. Trong tuần đầu tháng 6 (01-05/06), CTCP Đầu tư và Phát triển Cảng Đình Vũ (DVP) đã chốt quyền với tỷ lệ 50% bằng tiền mặt (dự chi 200 tỷ đồng), và CTCP Tập đoàn Thành Công (TMG) với tỷ lệ 35% bằng tiền mặt (dự chi 63 tỷ đồng).

Đại hội cổ đông:

Tuần từ 15-19/06, có 17 doanh nghiệp sẽ chốt quyền họp Đại hội đồng cổ đông, bao gồm LGC, TMS, KDH, TCH. CTCP Chứng khoán Thành Công (TCI) dự kiến tổ chức ĐHĐCĐ thường niên vào ngày 20/06. CTCP Thép Pomina (POM) dự kiến tổ chức ĐHĐCĐ thường niên vào ngày 30/06/2026 để xem xét các phương án khắc phục tình trạng vốn chủ sở hữu âm và tái cấu trúc. Ngân hàng TMCP Việt Á (VAB) đã bổ sung tài liệu họp ĐHĐCĐ năm 2026 vào ngày 12/06/2026, bao gồm các tờ trình về niêm yết trái phiếu phát hành ra công chúng và phương án tăng vốn điều lệ năm 2026. CTCP Môi trường và Công trình Đô thị Thanh Hóa (THU) sẽ tổ chức ĐHĐCĐ thường niên 2026 vào ngày 30/06/2026.

Vốn & Phát hành:

Tập đoàn Bcons đã chi hơn 3.000 tỷ đồng để thâu tóm dự án 2,65 ha của CTCP Phát triển Bất động sản Phát Đạt (PDR) tại TP.HCM. CTCP Công nghệ Viễn thông Sài Gòn (Saigontel) điều chỉnh vốn đầu tư Khu công nghiệp Đông Triều lên gần 2.000 tỷ đồng. Áp lực huy động vốn của doanh nghiệp dự kiến tăng mạnh trong nửa cuối năm 2026, khi khoảng 70% kế hoạch phát hành vốn cổ phần với tổng giá trị khoảng 289,5 nghìn tỷ đồng vẫn chưa được triển khai. Ngành Ngân hàng đang bước vào chu kỳ tăng vốn lớn nhất từ trước đến nay với kế hoạch huy động khoảng 128.000 tỷ đồng. Khối lượng cổ phiếu phát hành mới dự kiến đạt khoảng 48,2 tỷ cổ phiếu, tăng 26% so với năm trước và tương đương 17,1% tổng số cổ phiếu đang lưu hành cuối năm 2025, tiềm ẩn rủi ro pha loãng.

Kinh doanh & Tái cấu trúc:

Tổng Công ty Cổ phần Dệt May Việt Nam (Vinatex) ghi nhận lợi nhuận hợp nhất tăng 14,4% trong 6 tháng đầu năm 2026 so với cùng kỳ, hoàn thành 55% kế hoạch năm. Số doanh nghiệp thành lập mới trong 5 tháng đầu năm 2026 tăng 42,1% với tổng vốn đăng ký gần 1.066,3 nghìn tỷ đồng, tăng 64,8% so với cùng kỳ năm trước, cho thấy sự khởi sắc của môi trường kinh doanh. 23 doanh nghiệp lớn nhất Việt Nam đã thu về gần 3,8 triệu tỷ đồng doanh thu trong năm 2025, trong đó 4 tập đoàn nhà nước lớn chiếm gần một nửa với 1.744 nghìn tỷ đồng, Vingroup dẫn đầu khu vực tư nhân với 332 nghìn tỷ đồng. 280 triệu cổ phiếu POM của CTCP Thép Pomina có nguy cơ phải rời sàn UPCoM do tình trạng vốn chủ sở hữu âm. Thị trường mua bán và sáp nhập (M&A) tại Việt Nam đang phát đi nhiều tín hiệu khởi sắc. Chính phủ đã phê duyệt Chương trình hỗ trợ kinh doanh bền vững giai đoạn 2026-2030, với mục tiêu hỗ trợ khoảng 25.000 doanh nghiệp chuyển đổi sang mô hình bền vững, áp dụng các tiêu chuẩn ESG và kinh tế tuần hoàn. Đoàn giao dịch thương mại của Cục Xúc tiến thương mại tại Canada đã mở ra cơ hội kết nối và giao thương trực tiếp cho các doanh nghiệp Việt Nam trong lĩnh vực công nghiệp chế biến, chế tạo.

Chính sách & Quy định mới:

Từ ngày 01/07/2026, hàng hóa rủi ro cao sẽ bắt buộc truy xuất nguồn gốc, yêu cầu các doanh nghiệp hoàn thành định danh sản phẩm và khai báo dữ liệu. Chính phủ đã ban hành Nghị định 200/2026/NĐ-CP ngày 05/6/2026 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán ra thị trường quốc tế, nhấn mạnh nguyên tắc tự vay, tự trả và trách nhiệm của doanh nghiệp.

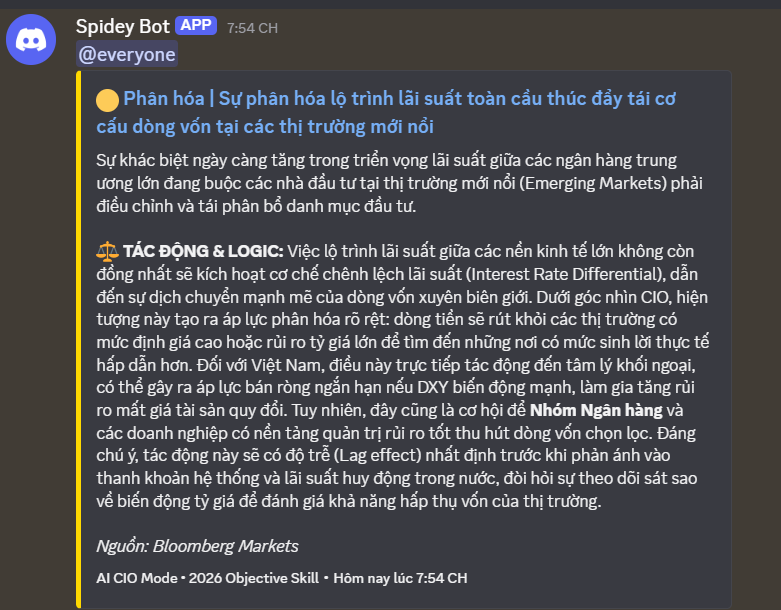

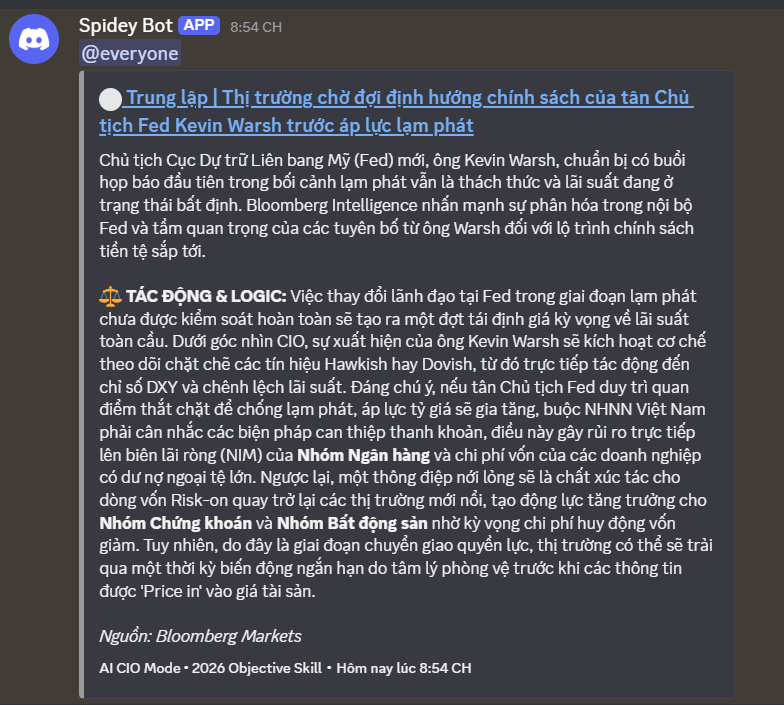

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Tâm lý nhà đầu tư trong nước duy trì trạng thái thận trọng, thể hiện qua diễn biến giằng co của VN-Index và thanh khoản thị trường sụt giảm về mức thấp nhất trong hơn một năm. Rủi ro từ khả năng Mỹ áp thêm thuế theo Mục 301 vẫn hiện hữu, với USTR đã đề xuất mức thuế bổ sung 12,5% đối với Việt Nam, tiềm ẩn tác động tiêu cực đến xuất khẩu. Xuất khẩu tiếp tục là điểm tựa quan trọng của nền kinh tế, đạt 46,93 tỷ USD trong tháng 5/2026 (tăng 18,0% so với cùng kỳ) và lũy kế 5 tháng đầu năm đạt 215,66 tỷ USD (tăng 19,5%), với nhóm hàng công nghiệp chế biến chiếm 89,8%. Tuy nhiên, nhập khẩu tăng cao đã khiến cán cân thương mại đảo chiều sang nhập siêu trong 5 tháng đầu năm 2026. Ngân hàng Nhà nước (NHNN) được dự báo sẽ duy trì lãi suất điều hành ở mức 4,5% đến cuối năm 2026, do chỉ số giá tiêu dùng (CPI) 5 tháng đầu năm tăng 4,31% so với cùng kỳ năm 2025, tiệm cận mục tiêu kiểm soát lạm phát 4,5%. Đồng Việt Nam (VND) có thể chịu áp lực ngắn hạn trong quý III/2026 do nhập siêu tăng và đồng USD phục hồi, nhưng triển vọng trung hạn vẫn tích cực. Thị trường M&A tại Việt Nam đang bước vào chu kỳ tăng trưởng mới, với quy mô dự kiến đạt 14-16 tỷ USD vào năm 2030.

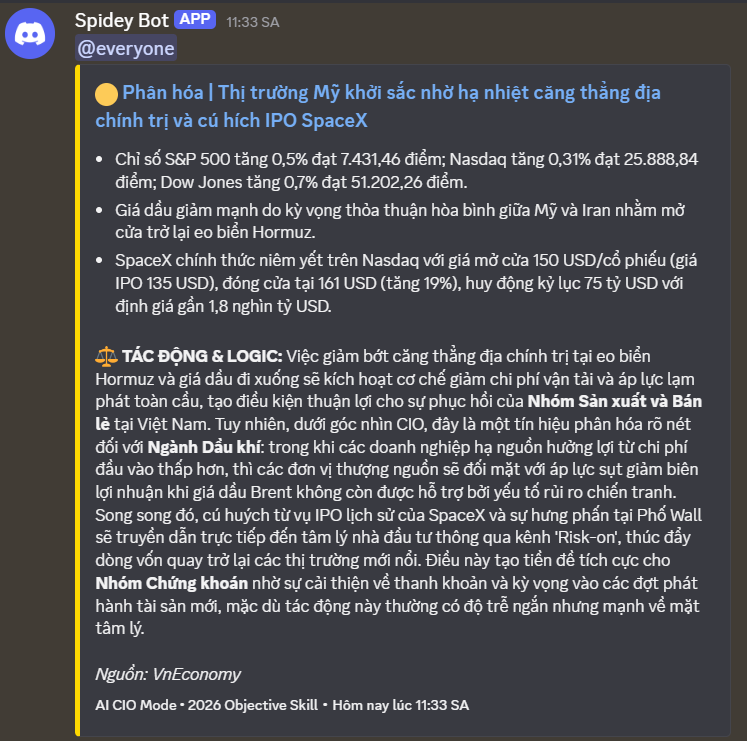

Vĩ mô & Thế giới:

Ngân hàng Thế giới (WB) đã hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026 xuống 2,5% (mức thấp nhất kể từ đại dịch Covid-19) do tác động từ cuộc chiến ở Trung Đông. Các thị trường chứng khoán quốc tế có diễn biến trái chiều: Dow Jones của Mỹ tăng mạnh hơn 900 điểm vào ngày 12/6 nhờ tín hiệu ngoại giao tích cực ở Trung Đông. Ngược lại, áp lực lạm phát dai dẳng đã buộc Ngân hàng Trung ương Châu Âu (ECB) kích hoạt đợt tăng lãi suất điều hành đầu tiên kể từ năm 2023. Ngân hàng Trung ương Nhật Bản (BoJ) cũng dự kiến nâng lãi suất lên 1% vào ngày 16/6, mức cao nhất kể từ năm 1995, nhằm kiềm chế lạm phát.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường Vàng:

Giá vàng trong nước và thế giới ghi nhận tuần giao dịch đầy biến động. Giá vàng miếng SJC sáng ngày 14/6 được mua vào 144 triệu đồng/lượng và bán ra 147 triệu đồng/lượng, khiến người mua lỗ tới 15 triệu đồng/lượng so với đầu tháng 6. Giá vàng thế giới hồi phục lên mức 4.218,3 USD/ounce vào cuối tuần, sau khi giảm sâu dưới 4.100 USD/ounce giữa tuần, nhưng vẫn giảm gần 110 USD so với cuối tuần trước. Biến động mạnh của giá vàng được lý giải bởi các thông tin trái chiều từ xung đột quân sự ở Trung Đông và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao. Nhiều nhà phân tích (65%) dự báo giá vàng sẽ đi ngang trong tuần tới, chờ đợi định hướng từ Fed.

Thị trường Tiền tệ (FX):

Chỉ số USD Index kết thúc tuần ở mức 99,75 điểm, giảm 0,31%, phản ánh tuần giao dịch đầy biến động của đồng USD. Đồng USD ban đầu tăng mạnh nhờ báo cáo việc làm tháng 5 tích cực của Mỹ và nhu cầu trú ẩn an toàn từ xung đột Trung Đông, nhưng sau đó đã giảm giá vào cuối tuần khi các cuộc đàm phán hòa bình Mỹ-Iran có tiến triển. Tỷ giá USD/VND tại Vietcombank niêm yết mua vào 26.122 đồng, bán ra 26.412 đồng (tăng 8 đồng chiều bán so với cuối tuần trước). Trên thị trường chợ đen, tỷ giá USD/VND giảm 7 đồng ở cả hai chiều mua và bán, xuống mức 26.251 - 26.351 đồng/USD. Áp lực chi phí lãi vay gia tăng vẫn là mối quan tâm lớn của thị trường, đặc biệt từ chính sách của Fed. Lạm phát dai dẳng tại Mỹ và thị trường lao động mạnh mẽ khiến Fed nhiều khả năng trì hoãn hạ lãi suất trong năm 2026, thậm chí có thể tăng thêm 25 điểm cơ bản vào quý 4/2026. Sự chênh lệch lãi suất này tạo ra xu hướng dòng vốn đầu tư quốc tế rút khỏi các thị trường khu vực để quay về Mỹ, gây áp lực mất giá lên đồng nội tệ. Ngân hàng UOB dự báo VND có thể tiếp tục chịu áp lực trong quý 3/2026 do bất ổn địa chính trị kéo dài, nhưng duy trì quan điểm tương đối ổn định trong trung hạn.

Thị trường Hàng hóa (Dầu thô):

Giá dầu thế giới trải qua một tuần biến động mạnh và kết thúc với đà giảm sâu, chịu tác động chủ yếu từ diễn biến xung đột và đàm phán hòa bình giữa Mỹ và Iran. Giá dầu Brent chốt tuần ở mức 87,33 USD/thùng và dầu WTI ở mức 84,88 USD/thùng, là mức thấp nhất kể từ đầu tháng 3 hoặc tháng 4. Đà giảm mạnh diễn ra sau thông tin về tín hiệu hòa bình ở Trung Đông, làm giảm đáng kể phần bù rủi ro địa chính trị. Tồn kho dầu thô của Mỹ giảm 7,2 triệu thùng trong tuần kết thúc ngày 5/6, vượt xa dự báo. Trong nước, giá xăng dầu cũng được điều chỉnh giảm trong tuần này.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index có thể tiếp tục rung lắc quanh vùng hỗ trợ 1.775 điểm hoặc 1.745 điểm, thậm chí hướng về 1.700 – 1.750 điểm trong kịch bản tiêu cực. Thị trường đang trong giai đoạn điều chỉnh và tích lũy, cần vượt lên đường xu hướng giảm giá với thanh khoản gia tăng mạnh để xác nhận giai đoạn tăng trưởng mới.

Hành động: Ưu tiên quản trị rủi ro, hạn chế mua đuổi và chỉ giải ngân với các cổ phiếu có dòng tiền mạnh, nền giá tích lũy tốt. Nên cơ cấu danh mục theo hướng thận trọng, giảm tỷ trọng ở nhóm cổ phiếu đã tăng nóng hoặc mang tính đầu cơ cao. Ưu tiên các cổ phiếu đầu ngành có nền tảng cơ bản tốt, thuộc các lĩnh vực mang tính chiến lược và có triển vọng tăng trưởng dài hạn như tiêu dùng, hạ tầng, năng lượng, công nghệ và ngân hàng bán lẻ.

Key Risks: Lực bán ròng mạnh từ khối ngoại, áp lực điều chỉnh từ nhóm cổ phiếu vốn hóa lớn (đặc biệt là Vingroup), rủi ro tỷ giá và lạm phát, khả năng Mỹ áp thêm thuế theo Mục 301.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 09:14 14/06/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.