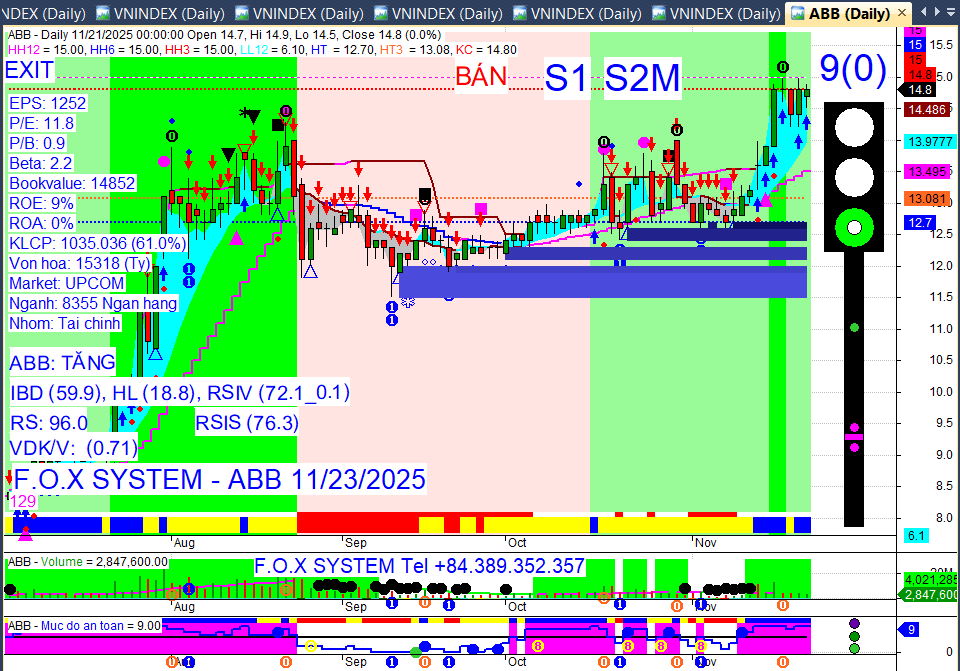

ABB

1 Likes

Thôi nghỉ đi hỡi bạn hiền

Vờ ni úp chén, nó liền lăn quay

Mai nếu ép tê đê ngay

Thì bọn rác đó biết ngày nào tha…

2 Likes

Mua VEC là Geleximco, k phải ABB như đăng tin/lá cải bọn lều như cái lìn. Mất dạy hơn mắc dịch

1 Likes

VJC cũng như VIC để ngắm chơi thôi.

Rủ nhau lên thi chả biết khi mô về lại chốn quê nhà.

1 Likes

VEC sẽ bị Geleximco xẻ thịt như VOC vào tay KDC.

Xem lại 1 cuốn phim hay VOC hay VEC cũng chỉ dùng để thịt khổ đông.

Bu VEC ăn lông, quay đầu về ngay may còn kịp. Xem lại VOC đã bị cướp lại còn bị doạ/cho huỷ NY nữa kìa!?

Nghị quyết Kinh tế nhà nước ra thì bọn bìm bịp xe điện, máy bay 2-3 trăm xin a e bịt tai vào!?!

2 Likes

Biết ít lại hay anh nhỉ

1 Likes

Khỏi tẩu hoả nhập ma.

Cứ A Long mà múc, không phát cũng hoà…

Yên chuyện.

Cứ quân đội có dính AI, tiền số xuống… tiền.

Chờ độc lập.

Sợ kẹp HID, HII như No1, PAC lắm Fox ơi.

Quả bẻ chart 3 đỉnh VIC chạy tiếp nể lắm rồi.

Đệ khác nó cung cấp thông tin này anh. Nhưng cũng chỉ để tham khảo nhanh.

BÁO CÁO PHÂN TÍCH CƠ BẢN CỔ PHIẾU NTP

Cập nhật đến ngày 23/11/2025

BƯỚC 1: HIỂU DOANH NGHIỆP

-

Tên đầy đủ, lĩnh vực chính, sản phẩm/dịch vụ cốt lõi:

-

Tên đầy đủ: Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (Tien Phong Plastic Joint Stock Company).

-

Lĩnh vực chính: Sản xuất và kinh doanh các sản phẩm nhựa.

-

Sản phẩm/dịch vụ cốt lõi: Ống nhựa và phụ kiện uPVC, HDPE, PPR phục vụ ngành xây dựng, cấp thoát nước và các ngành công nghiệp khác.

-

Ngành theo VN-Index: Nhựa xây dựng, thuộc ngành Vật liệu Cơ bản (Basic Materials) hoặc Công nghiệp (Industrials) trên HOSE. Ngành nhựa nói chung.

-

Vị thế dẫn đầu & thị phần:

-

NTP được đánh giá duy trì phong độ ấn tượng và khẳng định vị thế dẫn đầu trong ngành vật liệu nhựa xây dựng.

-

Thị phần ống nhựa của NTP đạt 37% tính đến cuối tháng 9/2023, tăng từ 30%, cạnh tranh với Nhựa Bình Minh (BMP) ở mức khoảng 28%.

-

Moat (lợi thế cạnh tranh):

-

Thương hiệu mạnh và uy tín lâu đời (thành lập năm 1960).

-

Hệ thống phân phối rộng khắp toàn quốc với 9 trung tâm phân phối, 300 đại lý và hơn 16.000 điểm bán hàng.

-

Năng lực sản xuất lớn với 3 nhà máy hoạt động hết công suất, tổng năng lực khoảng 190.000 tấn/năm.

-

Năng lực tài chính vững vàng, điều tiết tốt các khoản tiền và tương đương tiền, tận dụng được diễn biến giá nguyên liệu đầu vào.

-

Top 3 đối thủ:

-

CTCP Nhựa Bình Minh (BMP).

-

Viglacera Corp JSC (VGC) (được liệt kê là cổ phiếu tương tự).

-

Các công ty nhựa khác trong ngành, đặc biệt là các công ty có vốn FDI hoặc liên kết với tập đoàn nước ngoài (ví dụ SCG Thái Lan).

-

Cơ cấu doanh thu chính: Doanh thu chủ yếu đến từ sản phẩm ống nhựa và phụ kiện (uPVC, HDPE, PPR) cho ngành xây dựng và cấp thoát nước.

-

Ban lãnh đạo & cổ đông lớn (năng lực + động thái mua/bán 6 tháng gần nhất):

-

Ban lãnh đạo chính:

-

Ông Đặng Quốc Dũng: Chủ tịch HĐQT.

-

Ông Noboru Kobayashi: Phó Chủ tịch HĐQT.

-

Ông Chu Văn Phương: Thành viên HĐQT, Tổng Giám đốc.

-

Cổ đông lớn (tính đến 30/9/2025, hoặc gần nhất):

-

Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC): 37,1%.

-

SEKISUI CHEMICAL CO.,LTD: 15,0%.

-

CTCP Nhựa Thiếu niên Tiền phong phía Nam: 10,94% (hoặc 14,27%).

-

Ông Đặng Quốc Dũng: 6,87%.

-

Động thái mua/bán 6 tháng gần nhất: SCIC công bố danh sách thoái vốn đợt 2/2024 có tên Nhựa Tiền Phong, cho thấy khả năng thoái vốn nhà nước. Chưa có thông tin cụ thể về giao dịch mua/bán cổ phiếu của các cá nhân trong ban lãnh đạo trong 6 tháng gần nhất được công bố rộng rãi.

BƯỚC 2: PHÂN TÍCH BÁO CÁO TÀI CHÍNH (3-5 NĂM GẦN NHẤT)

Dữ liệu sử dụng: BCTC hợp nhất Q3/2025 và 9 tháng 2025, cùng với dữ liệu năm 2024, 2023.

A. Bảng cân đối kế toán (ĐVT: tỷ đồng)

| Khoản mục | 30/09/2025 | 31/12/2024 | 31/12/2023 | 31/12/2022 | 31/12/2021 |

|---|---|---|---|---|---|

| Tổng tài sản | 6.920,3 | 6.400 | 5.454 | 5.727 | 5.617 |

| Tiền & tương đương | 2.895,9 | ~3.000 | 1.435 | 1.050 | 980 |

| Hàng tồn kho | 1.327 | ||||

| TSCĐ | 3.270,86 (nguyên giá Q3/2025) | ||||

| Nợ ngắn hạn | >1.983 (cuối Q3/2025) | 1.702 | |||

| Nợ dài hạn | 0 | 0 | 0 | 0 | 0 |

| Tổng nợ | 2.891 | 1.702 | |||

| Vốn chủ sở hữu | 4.029,3 (ước tính) | 3.752 |

-

Tính toán các chỉ số:

-

D/E (Nợ/Vốn CSH):

-

30/09/2025: 2.891 / 4.029,3 = 0,72x

-

31/12/2023: 1.702 / 3.752 = 0,45x

-

D/A (Nợ/Tổng Tài sản):

-

30/09/2025: 2.891 / 6.920,3 = 0,42x

-

31/12/2023: 1.702 / 5.454 = 0,31x

-

Current Ratio (Tài sản ngắn hạn / Nợ ngắn hạn):

-

30/09/2025: Tài sản ngắn hạn (Tiền & ĐTTC ngắn hạn + Hàng tồn kho + Phải thu ngắn hạn) = 2.895,9 + 1.327 + 783 = 5.005,9 tỷ đồng.

-

Current Ratio 30/09/2025: 5.005,9 / >1.983 = ~2,52x

-

Interest Coverage (Lợi nhuận trước thuế và lãi vay / Chi phí lãi vay):

-

Q3/2025 (Chưa có đủ số liệu cụ thể, lãi vay giảm 100% so với cùng kỳ – cần cẩn trọng thông tin này có thể là sai lệch hoặc chỉ là chi phí đi vay ròng). Tuy nhiên, chi phí tài chính tăng 118.58%.

-

Đối với 2023, chi phí lãi vay là 90 tỷ đồng, lợi nhuận trước thuế 659 tỷ đồng. Lãi vay của NTP là 1.294,8 tỷ đồng, toàn bộ là nợ vay ngắn hạn (30/9/2024).

-

NTP không có vay dài hạn.

-

Giả định chi phí lãi vay thấp do không có nợ dài hạn và có lượng tiền mặt lớn. Với lợi nhuận trước thuế cao, Interest Coverage Ratio dự kiến an toàn (>3-5).

B. Báo cáo kết quả kinh doanh (ĐVT: tỷ đồng)

| Khoản mục | 9T/2025 | Q3/2025 | 2024 | 2023 | 2022 | 2021 |

|---|---|---|---|---|---|---|

| Doanh thu thuần | 4.869,39 | 1.609,58 | 5.600 | 5.176 | 5.700 | 5.750 |

| LN gộp | 498,98 | |||||

| Biên LN gộp | 31% | >31% | 33,2% | >35% | >35% | |

| LNST | 790,02 | 257,59 | 736 | 559 | 427 | 402 |

| Net Profit Margin | 16% (Q3/2025) | 13,14% | 10,80% | 7,49% | 7,00% |

-

Tính toán các chỉ số:

-

EPS (9 tháng 2025): 4.619 đồng

-

Tăng trưởng Doanh thu (% YoY):

-

9T 2025 so với 9T 2024: 27,12%

-

Q3 2025 so với Q3 2024: 34%

-

2024 so với 2023: (5600 - 5176) / 5176 = 8,19%

-

2023 so với 2022: (5176 - 5700) / 5700 = -9,19%

-

2022 so với 2021: (5700 - 5750) / 5750 = -0,87%

-

Tăng trưởng LNST (% YoY):

-

9T 2025 so với 9T 2024: 52,18%

-

Q3 2025 so với Q3 2024: 49,9%

-

2024 so với 2023: (736 - 559) / 559 = 31,66%

-

2023 so với 2022: (559 - 427) / 427 = 30,91%

-

2022 so với 2021: (427 - 402) / 402 = 6,22%

C. Báo cáo lưu chuyển tiền tệ

-

CFO (Lưu chuyển tiền thuần từ hoạt động kinh doanh):

-

Không có số liệu trực tiếp trong các nguồn. Tuy nhiên, việc tiền và các khoản tương đương tiền tăng mạnh, cùng với lý giải “điều tiết tốt các khoản tiền và tương đương tiền” và “thu hồi đáng kể các khoản phải thu và nhận trước tiền từ người mua” (năm 2024), cho thấy CFO có xu hướng dương và khỏe mạnh.

-

So sánh CFO vs LNST: Chưa có số liệu CFO cụ thể để so sánh trực tiếp. Tuy nhiên, chất lượng lợi nhuận được đánh giá tốt do lý do tăng trưởng LNST bao gồm cả việc điều tiết tài chính hiệu quả và giá nguyên liệu giảm, không chỉ dựa vào tăng doanh thu.

-

FCF (Free Cash Flow) = CFO - CapEx: Chưa có đủ dữ liệu CapEx và CFO để tính toán chính xác. Kế hoạch đầu tư thường xuyên 2025 là 378,6 tỷ đồng.

-

Biểu đồ tăng trưởng:

| Năm / Kỳ | Doanh thu thuần (tỷ đồng) | Tăng trưởng DT (%) | LNST (tỷ đồng) | Tăng trưởng LNST (%) |

|---|---|---|---|---|

| 2021 | 5.750 | 402 | ||

| 2022 | 5.700 | -0,87% | 427 | 6,22% |

| 2023 | 5.176 | -9,19% | 559 | 30,91% |

| 2024 | 5.600 | 8,19% | 736 | 31,66% |

| 9T 2025 | 4.869,39 | 27,12% | 790,02 | 52,18% |

- Mô tả trend: Doanh thu có sự biến động trong giai đoạn 2021-2023, giảm nhẹ sau đó phục hồi và tăng trưởng mạnh mẽ trong 9 tháng đầu năm 2025. Lợi nhuận sau thuế cho thấy xu hướng tăng trưởng tích cực và bền vững từ năm 2021, với tốc độ tăng trưởng ấn tượng trong năm 2023, 2024 và đặc biệt là 9 tháng 2025. Điều này được hỗ trợ bởi việc kiểm soát giá vốn tốt (giá nguyên liệu giảm) và tối ưu hóa lợi nhuận tài chính.

D. Chỉ số hiệu quả hoạt động

-

Vòng quay hàng tồn kho (Giá vốn / HTK bình quân):

-

Giá vốn hàng bán Q3/2025: Doanh thu 1.609,58 tỷ đồng, Biên LN gộp 31% => LN gộp 498,98 tỷ đồng => Giá vốn = 1.609,58 - 498,98 = 1.110,6 tỷ đồng.

-

Hàng tồn kho cuối Q3/2025: 1.327 tỷ đồng.

-

Chưa có HTK đầu kỳ để tính bình quân chính xác, nhưng với HTK cuối Q3/2025 là 1.327 tỷ đồng, và 9 tháng đầu năm 2025 doanh thu 4.869,39 tỷ đồng, giá vốn 9T 2025 (ước tính với biên gộp trung bình) sẽ khá cao. Chỉ số vòng quay hàng tồn kho có thể không quá cao do đặc thù ngành và duy trì tồn kho lớn để ổn định sản xuất.

-

Vòng quay phải thu (Doanh thu / Phải thu bình quân):

-

Khoản phải thu ngắn hạn 30/09/2025: 783 tỷ đồng.

-

Vòng quay phải thu (9T 2025): 4.869,39 / (trung bình các khoản phải thu trong kỳ) => Cần thêm số liệu đầu kỳ để tính toán chính xác.

-

Kỳ trả nợ = (Nợ phải trả x 365) / Giá vốn:

-

Nợ phải trả 30/09/2025: 2.891 tỷ đồng.

-

Giá vốn hàng bán 9T 2025 (ước tính với biên gộp trung bình ~30%): 4.869,39 * (1-0.30) = ~3.408,57 tỷ đồng.

-

Kỳ trả nợ (ước tính 9T 2025): (2.891 * 365) / 3.408,57 = ~309 ngày. (Lưu ý: số liệu không hoàn toàn chính xác do sử dụng dữ liệu 9 tháng và ước tính giá vốn).

BƯỚC 3: CHỈ SỐ ĐỊNH GIÁ & HIỆU QUẢ

-

Giá đóng cửa: 64.000 VNĐ (23/11/2025)

-

EPS TTM (9T/2025): 4.619 đồng (cho 9 tháng). Ước tính EPS TTM dựa trên LNST 9T/2025 (790,02 tỷ) và LNST Q4/2024 (216 tỷ) trừ LNST Q4/2023 (165 tỷ).

-

LNST TTM = LNST 9T 2025 + LNST Q4 2024 = 790,02 + 216 = 1.006,02 tỷ đồng.

-

Số lượng cổ phiếu lưu hành: 171.038.220 cp.

-

EPS TTM (ước tính) = 1.006,02 tỷ / 171.038.220 cp = 5.882 VNĐ/cp.

| Chỉ số | Công thức | Hiện tại (NTP) | Ngành HOSE (ước tính) | YoY (từ 2023) | Đánh giá |

|---|---|---|---|---|---|

| P/E | Giá / EPS | 64.000 / 5.882 = 10,88x | ~15-20x | Cải thiện | Hấp dẫn hơn ngành |

| P/B | Giá / BVPS | 2,67x | ~2-3x | Cải thiện | Phù hợp hoặc tốt hơn ngành |

| EV/EBITDA | (MV + Nợ ròng)/EBITDA | 10,30x (19/11/2025) | ~8-12x | Cải thiện | Phù hợp |

| PEG | P/E ÷ Tốc độ tăng trưởng EPS (%) | 10,88 / 31,66 = 0,34 | <1 rất hấp dẫn | ||

| PEGY | P/E ÷ (Tăng trưởng EPS + Div.Yield) | Div. Yield 2024 = 2.500 / 64.000 = 3,91% | <1 rất hấp dẫn | ||

| 10,88 / (31,66 + 3,91) = 0,31 | |||||

| ROE | LNST / Vốn CSH BQ | 790,02 (9T) / 4.029,3 = 19,61% (9T) | >15% tốt | Cải thiện | Tốt |

| ROA | LNST / Tổng TS BQ | 790,02 (9T) / 6.920,3 = 11,42% (9T) | >5% tốt | Cải thiện | Rất tốt |

| Biên LN gộp | LN gộp / Doanh thu | 31% (Q3/2025) | Cải thiện | Tốt | |

| Net Margin | LNST / Doanh thu | 16% (Q3/2025) | Cải thiện | Tốt | |

| Div. Yield | Cổ tức / Giá | 3,91% (2024) | Hấp dẫn | ||

| Payout | Cổ tức / EPS | 2.500 / 5.882 = 42,5% | Hợp lý |

- Nhận xét ngắn gọn về PEG & PEGY: Cả PEG (0,34) và PEGY (0,31) đều dưới 1, cho thấy cổ phiếu NTP đang được định giá rất hấp dẫn so với tốc độ tăng trưởng lợi nhuận và cổ tức của công ty.

BƯỚC 4: ĐỊNH GIÁ CỔ PHIẾU

-

P/E hợp lý = EPS TTM x P/E trung bình ngành:

-

EPS TTM (ước tính): 5.882 VNĐ/cp

-

P/E trung bình ngành HOSE (ngành nhựa/vật liệu xây dựng): Ước tính khoảng 15x-20x. Lấy trung bình 17.5x.

-

Giá trị hợp lý (P/E) = 5.882 * 17,5 = 102.935 VNĐ/cp.

-

% chênh lệch so với giá hiện tại (64.000 VNĐ): (102.935 - 64.000) / 64.000 = +60,84%.

-

DCF đơn giản (FCF 5 năm, WACC ~10%, terminal g = 6-7% hoặc PER 15x):

-

Giả định:

-

Tăng trưởng LNST 2025: 52,18% (9T 2025)

-

Tăng trưởng LNST 2026-2029: Giảm dần về 15%, 10%, 8%, 7%.

-

FCF = LNST (đơn giản hóa, giả định CFO ~ LNST và CapEx ~ Khấu hao để FCF gần LNST, hoặc tỷ lệ FCF/LNST trung bình). Với dữ liệu hiện tại, giả định FCF = LNST.

-

WACC = 10%.

-

Terminal growth (g) = 6%.

-

EPS 2025 (ước tính): LNST 9T 2025 là 790,02 tỷ đồng. Kế hoạch LNST trước thuế cả năm 2025 là 856 tỷ đồng, 9T đã hoàn thành 110,9% kế hoạch lãi trước thuế. Do đó, LNST cả năm 2025 dự kiến vượt 856 tỷ đồng. Giả sử LNST 2025 đạt 950 tỷ đồng.

-

EPS 2025 = 950 tỷ / 171.038.220 = 5.554 VNĐ/cp.

-

Dự phóng FCF (giả định FCF = LNST, ĐVT: tỷ đồng):

-

FCF 2025: 950

-

FCF 2026: 950 * (1 + 0.15) = 1.092,5

-

FCF 2027: 1.092,5 * (1 + 0.10) = 1.201,75

-

FCF 2028: 1.201,75 * (1 + 0.08) = 1.297,89

-

FCF 2029: 1.297,89 * (1 + 0.07) = 1.388,74

-

Giá trị cuối kỳ (Terminal Value) tại cuối 2029:

-

TV = FCF 2029 * (1+g) / (WACC - g) = 1.388,74 * (1+0.06) / (0.10 - 0.06) = 1.388,74 * 1.06 / 0.04 = 36.806,66 tỷ đồng.

-

Giá trị hiện tại (PV) của FCFs và TV:

-

PV(FCF 2025) = 950 / (1+0.10)^1 = 863,64

-

PV(FCF 2026) = 1.092,5 / (1+0.10)^2 = 902,89

-

PV(FCF 2027) = 1.201,75 / (1+0.10)^3 = 902,89

-

PV(FCF 2028) = 1.297,89 / (1+0.10)^4 = 886,95

-

PV(FCF 2029) = 1.388,74 / (1+0.10)^5 = 862,39

-

PV(TV) = 36.806,66 / (1+0.10)^5 = 22.859,71

-

Tổng giá trị doanh nghiệp (Intrinsic Value) = Sum(PV FCFs) + PV(TV) = 863,64 + 902,89 + 902,89 + 886,95 + 862,39 + 22.859,71 = 27.278,47 tỷ đồng.

-

Giá trị thực trên mỗi cổ phiếu: 27.278,47 tỷ / 171.038.220 cp = 159.495 VNĐ/cp.

BƯỚC 4b: XU HƯỚNG & DỰ BÁO

-

Tăng trưởng Q1-Q3/2025 so cùng kỳ:

-

Doanh thu thuần 9 tháng 2025 đạt 4.869,39 tỷ đồng, tăng 27,12% so với cùng kỳ.

-

Lợi nhuận sau thuế 9 tháng 2025 đạt 790,02 tỷ đồng, tăng 52,18% so với cùng kỳ.

-

% hoàn thành kế hoạch LNST 2025:

-

Kế hoạch lợi nhuận trước thuế 2025 là 856 tỷ đồng.

-

9 tháng đầu năm 2025, lợi nhuận trước thuế đạt 948,9 tỷ đồng, hoàn thành 110,9% kế hoạch năm. Công ty đã hoàn thành kế hoạch năm 2025 sớm.

-

Consensus SSI/VCSC/HSC cho 2025 & 2026:

-

Techcom Securities và SSI khuyến nghị MUA với tỷ lệ cho vay ký quỹ 50% (cập nhật 12/11/2025 và 30/10/2025).

-

Vietstock ghi nhận khuyến nghị MUA với giá mục tiêu 81.000 đồng/cổ phiếu.

-

Dự báo lợi nhuận mảng ống nhựa xây dựng được kỳ vọng tăng trưởng nhẹ trong năm 2025 nhờ sự hồi phục bất động sản, tăng cường đầu tư công (BVSC dự báo tăng 2,8% so với 2024). (Lưu ý: dự báo này có vẻ thấp hơn thực tế 9 tháng).

-

Forward P/E 2026: Chưa có số liệu cụ thể.

BƯỚC 5: PHÂN TÍCH RỦI RO

-

Ngành:

-

Phụ thuộc lớn vào nguyên liệu nhập khẩu (khoảng 80%), khiến doanh nghiệp chịu ảnh hưởng lớn từ biến động giá nguyên liệu thế giới và tỷ giá hối đoái (USD/VND).

-

Cạnh tranh gay gắt trong ngành, với nhiều công ty nhỏ và vừa, và sự hiện diện của các tập đoàn nước ngoài (ví dụ SCG Thái Lan nắm giữ cổ phần lớn trong BMP, NTP).

-

Rủi ro từ các quy định về môi trường và phát triển bền vững (ESG) khi ngành nhựa đối mặt với áp lực giảm thiểu rác thải nhựa.

-

Công ty:

-

Mặc dù có vị thế dẫn đầu, sự cạnh tranh với BMP vẫn là yếu tố cần theo dõi.

-

Rủi ro từ việc SCIC thoái vốn có thể ảnh hưởng đến tâm lý thị trường ngắn hạn và cơ cấu cổ đông, mặc dù có thể mở ra cơ hội cho cổ đông chiến lược mới.

-

Pháp lý/tuân thủ: Không có rủi ro pháp lý/tuân thủ đáng kể được tìm thấy.

-

Thanh khoản (KLGD TB 20 ngày):

-

Khối lượng giao dịch khớp lệnh trung bình 10 phiên là 252.090 cổ phiếu. (Dữ liệu gần nhất là 125.400 hoặc 171.038.220 cổ phiếu lưu hành) Khối lượng giao dịch trung bình 20 ngày có thể ở mức tương tự hoặc cao hơn một chút, cho thấy thanh khoản khá ổn định.

-

Vĩ mô:

-

Sự biến động của tỷ giá hối đoái USD/VND có thể làm tăng chi phí đầu vào.

-

Sự phục hồi chậm hơn kỳ vọng của thị trường bất động sản và đầu tư công có thể ảnh hưởng đến nhu cầu ống nhựa xây dựng. Tuy nhiên, các báo cáo gần đây cho thấy sự hồi phục đã bắt đầu thúc đẩy tăng trưởng của NTP.

-

ESG: Thông tin về ESG không được tìm thấy cụ thể cho NTP mà là thông tin chung về ESG trong ngành. Các doanh nghiệp nhựa cần chú trọng hơn vào các yếu tố môi trường, xã hội và quản trị để đáp ứng các tiêu chuẩn quốc tế và yêu cầu từ thị trường.

-

Cổ đông lớn/thoái vốn: SCIC có kế hoạch thoái vốn tại NTP. Nếu Sekisui Chemical (cổ đông lớn hiện tại) mua lại, họ có thể nắm quyền chi phối, điều này có thể mang lại sự ổn định hoặc thay đổi chiến lược.

BƯỚC 6: KẾT LUẬN & KHUYẾN NGHỊ

| Tiêu chí | Đánh giá |

|---|---|

| Giá trị thực (P/E) | 102.935 VNĐ/cp |

| Giá trị thực (DCF) | 159.495 VNĐ/cp |

| Giá thị trường (23/11/2025) | 64.000 VNĐ/cp |

| % an toàn (undervalued) | P/E: +60,84% |DCF: +149,21% |

| Khuyến nghị | MUA |

| Lý do chính (1 dòng) | Định giá hấp dẫn, KQKD 9T/2025 tăng trưởng mạnh mẽ, vượt kế hoạch năm, vị thế đầu ngành, cổ tức ổn định. |

CHECKLIST NHANH

-

Doanh thu tăng trung bình >10%/năm (3-5 năm)Không đạt

-

LNST tăng trung bình >15%/nămĐạt

-

CFO > LNST (chất lượng lợi nhuận cao) → Không đánh giá được chính xác (Thiếu dữ liệu CFO chi tiết, nhưng có dấu hiệu tốt từ quản lý tiền mặt).

-

D/E < 1Đạt

-

ROE > 15%Đạt

-

P/E < trung bình ngànhĐạt

-

PEG < 1Đạt

-

PEGY < 1Đạt

-

Giá hiện tại < giá trị thực (cả 2 phương pháp)Đạt

-

Biên LN gộp ổn định hoặc cải thiệnĐạt

-

LN Q3/2025 tăng >10% YoYĐạt

-

KLGD trung bình 20 ngày > 50.000 cpĐạt

-

Đã đạt >70% kế hoạch LNST 2025 (sau 9 tháng)Đạt

-

Có ít nhất 1 CTCK lớn khuyến nghị MUA hoặc KHẢ QUANĐạt

Nguồn: Cafef.vn, Vietstock.vn, BCTC công ty, SSI/VCSC/HSC – cập nhật 23/11/2025.## Phân Tích Cơ Bản Cổ Phiếu NTP (Công ty Cổ phần Nhựa Thiếu niên Tiền Phong) – Cập nhật 23/11/2025

2 Likes