Âm binh lặn hết rồi. Chiều lại xanh miên man thôi. Cổ chửng?! Kiểm chứng.

: Khám Phá Lý Do 99% Nhà Đầu Tư Thất Bại.")

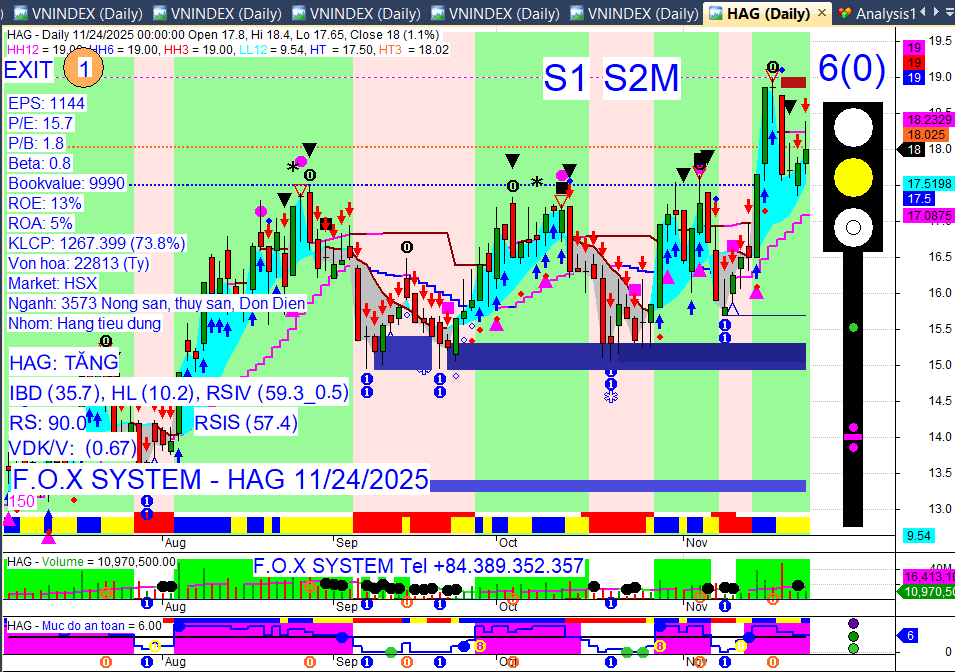

Cổ phiếu nào tích cực hơn Vnndex ngày 24/11/2025?

https://youtu.be/2AGRiPQYc2Q?si=BmE7KvvA0V26b300

1 Likes

Cổ phiếu nào tích cực hơn Vnndex ngày 24/11/2025?

https://youtu.be/2AGRiPQYc2Q?si=BmE7KvvA0V26b300