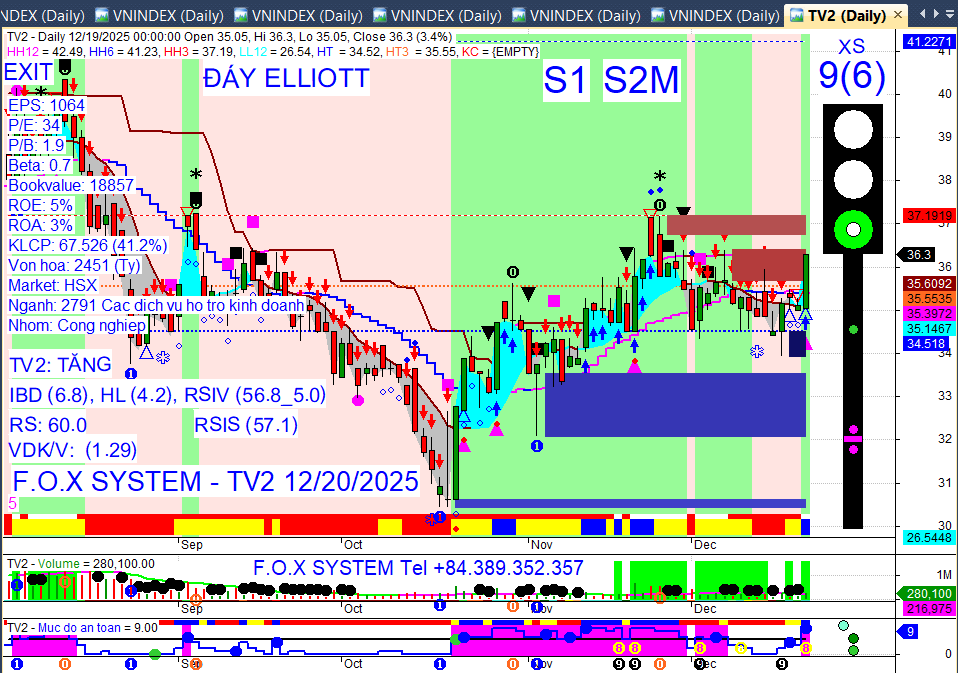

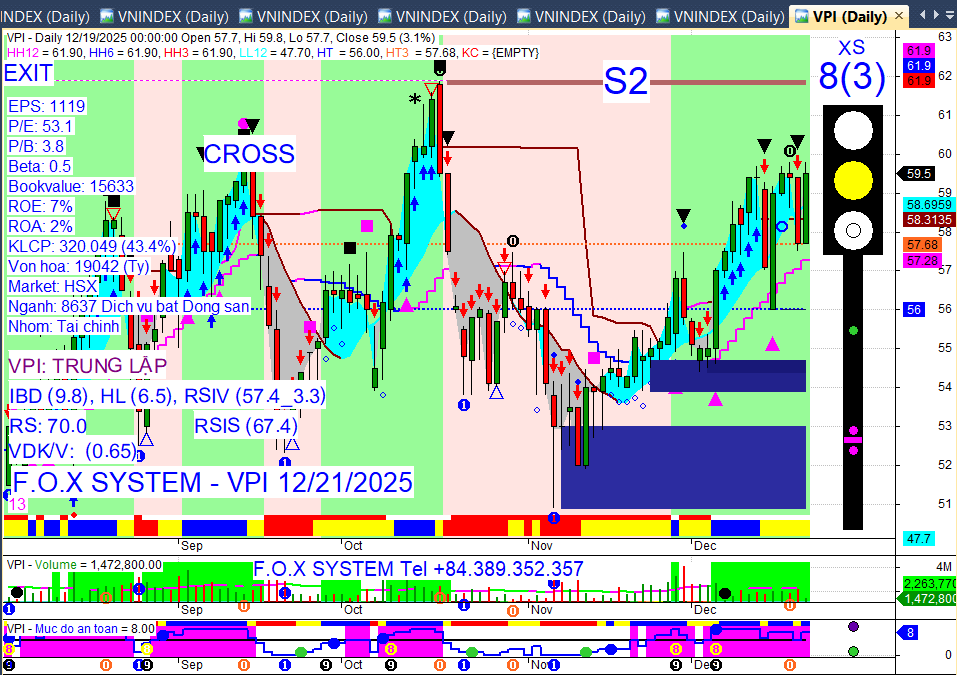

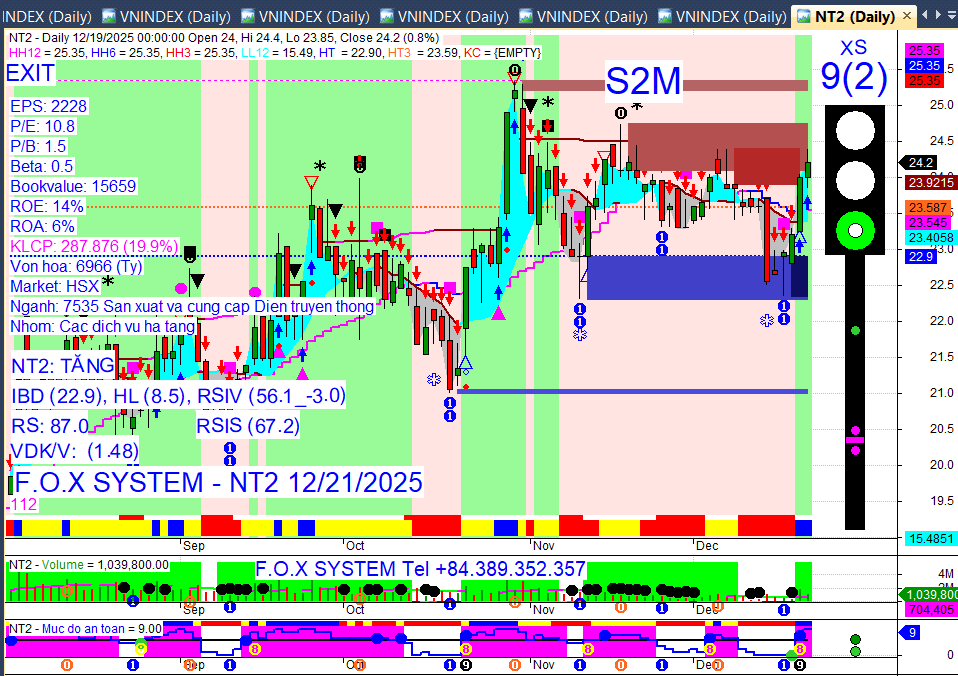

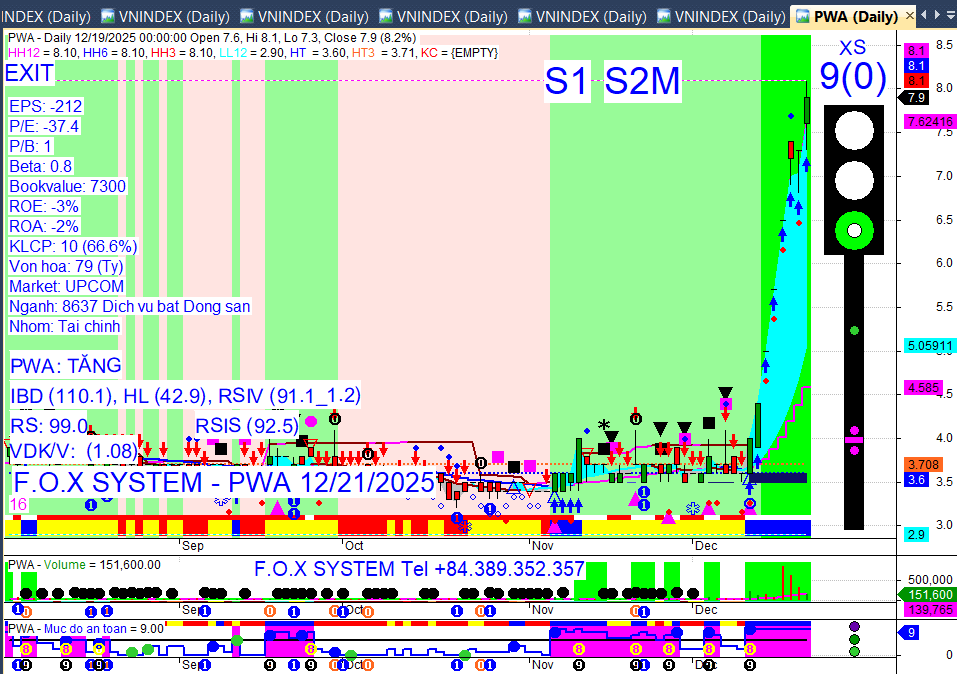

BSR

1 Likes

TỔNG HỢP THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN QUA (16/12 - 20/12/2025) & TRIỂN VỌNG TUẦN TỚI

Ngày báo cáo: Chủ Nhật, 21/12/2025

Báo cáo này tổng hợp tin tức và diễn biến thị trường trong tuần qua, đồng thời đưa ra nhận định cho tuần tới. Do hôm nay là Chủ Nhật (ngày nghỉ giao dịch), các tin tức sẽ tập trung vào tổng kết tuần trước và lịch sự kiện sắp tới.

3 ĐIỂM NÓNG NHẤT TUẦN QUA

3 ĐIỂM NÓNG NHẤT TUẦN QUA

VN-Index hồi phục mạnh mẽ: Chỉ số tăng 3,49% lên 1.704,31 điểm, vượt mốc 1.700 điểm. Tuy nhiên, thanh khoản HOSE giảm 14,65% so với tuần trước.

Khối ngoại mua ròng trở lại: Mua ròng 251 tỷ đồng trên toàn thị trường, nhưng có sự phân hóa rõ rệt khi bán ròng mạnh các mã vốn hóa lớn như VIC và DGC.

Sự kiện cổ tức dồn dập: Khoảng 20 doanh nghiệp chốt quyền cổ tức/thưởng trong tuần tới, nổi bật là DGC (30% tiền mặt) và PAT (100% tiền mặt).

Market Mood: Thận trọng – Dòng tiền phân hóa, chờ đợi tín hiệu rõ ràng – Rủi ro trung bình.

I. TIN NỔI BẬT TUẦN QUA [Weekly Recap]

I. TIN NỔI BẬT TUẦN QUA [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index hồi phục mạnh mẽ, vượt 1.700 điểm: Chỉ số VN-Index tăng 3,49% lên 1.704,31 điểm, phản ánh quá trình tái cân bằng sau điều chỉnh và lực kéo từ nhóm vốn hóa lớn.

Tác động: Cải thiện tâm lý thị trường, nhưng cần xác nhận xu hướng bền vững.

Thanh khoản duy trì ở mức thấp: Tổng giá trị giao dịch HOSE giảm 14,65% so với tuần trước, cho thấy dòng tiền lớn vẫn thận trọng và đứng ngoài quan sát.

Tác động: Hạn chế đà tăng mạnh, cho thấy thị trường cần thêm thời gian tích lũy.

Khối ngoại quay lại mua ròng nhưng phân hóa: Nhà đầu tư nước ngoài mua ròng 251 tỷ đồng trên toàn thị trường, đặc biệt mua mạnh HPG, SSI nhưng bán ròng lớn VIC, DGC.

Tác động: Hỗ trợ tâm lý chung, nhưng sự phân hóa trong giao dịch khối ngoại vẫn cần được theo dõi.

Cổ phiếu DGC giảm sàn liên tiếp, gây chú ý: DGC mất hơn 23% thị giá trong tuần, bị bán tháo mạnh từ khối ngoại, dù có tín hiệu giải cứu cuối tuần.

Tác động: Gây áp lực lên tâm lý nhà đầu tư với các mã vốn hóa lớn, cho thấy rủi ro chốt lời mạnh.

Nhiều doanh nghiệp chốt quyền cổ tức tuần tới: Khoảng 20 doanh nghiệp niêm yết sẽ chốt quyền cổ tức/thưởng, nổi bật là DGC (30% tiền mặt) và PAT (100% tiền mặt).

Tác động: Tạo cơ hội cho nhà đầu tư dài hạn, nhưng có thể gây biến động giá ngắn hạn cho các mã liên quan.

II. TỔNG QUAN THỊ TRƯỜNG TRONG NƯỚC [Weekly Review]

II. TỔNG QUAN THỊ TRƯỜNG TRONG NƯỚC [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.704,31 điểm (+3,49%)

HNX-Index: 253,97 điểm (+1,55%)

Thanh khoản HOSE:

Trung bình 721 triệu cổ phiếu/phiên, giá trị 21.281 tỷ đồng/phiên.

Tổng giá trị giao dịch đạt 95.448 tỷ đồng, giảm 14,65% so với tuần trước.

Giao dịch Khối ngoại:

Mua ròng toàn thị trường: 251 tỷ đồng.

HOSE: Mua ròng 343 tỷ đồng.

Top cổ phiếu mua ròng mạnh nhất trên HOSE: HPG (489 tỷ), TCX (430 tỷ), SSI (393 tỷ), VIX (376 tỷ), BSR (324 tỷ), VNM (221 tỷ), VPB (215 tỷ), VND (176 tỷ), GEX (162 tỷ), PVD (150 tỷ).

Top cổ phiếu bán ròng mạnh nhất trên HOSE: VIC (1.536 tỷ), DGC (834 tỷ), VCB (158 tỷ), FPT (132 tỷ).

III. NGÀNH & CỔ PHIẾU NỔI BẬT [Sector & Stock Highlights]

III. NGÀNH & CỔ PHIẾU NỔI BẬT [Sector & Stock Highlights]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tuần qua tập trung vào nhóm vốn hóa lớn và các ngành có câu chuyện riêng như dầu khí, chứng khoán, bất động sản. Tuy nhiên, thanh khoản chung vẫn thấp cho thấy sự phân hóa mạnh.

Nhóm ngành dẫn đầu đà tăng:

Dầu khí (+6,89%)

Công ty chứng khoán (+5,68%)

Bất động sản (+4,72%)

Cổ phiếu tâm điểm:

Tăng mạnh: BSR, PVD (nhóm dầu khí), VRE (hồi phục mạnh nhờ lực cầu bắt đáy). Các mã VND, LGL, YEG cũng có mức tăng 11-14%. Nhóm cổ phiếu Vingroup (VIC, VHM, VRE) đóng góp lớn vào đà tăng của VN-Index.

Giảm mạnh: DGC (mất hơn 23% thị giá, giảm sàn 3 phiên liên tiếp), TTF, QCG (bị chốt lời), HID, VTB (tiếp tục chịu sức ép bán).

IV. TIN DOANH NGHIỆP [Corporate News]

IV. TIN DOANH NGHIỆP [Corporate News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

DGC: Chốt danh sách cổ đông vào 25/12/2025 để tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 30% (3.000 đồng/cổ phiếu), dự kiến chi 1.140 tỷ đồng và thanh toán 15/1/2026.

PAT: Chốt danh sách cổ đông vào 25/12/2025 để tạm ứng cổ tức bằng tiền mặt tỷ lệ 100% (10.000 đồng/cổ phiếu), ước tính chi 250 tỷ đồng và thanh toán 15/1/2026.

CTD: Chốt danh sách cổ đông vào 25/12/2025 để phát hành cổ phiếu thưởng với tỷ lệ 20:1.

TLG: Đã hoàn tất phân phối gần 8,8 triệu cổ phiếu trả cổ tức năm 2024; đồng thời chốt danh sách cổ đông vào 12/12/2025 để tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), dự kiến thanh toán 26/12/2025.

Các doanh nghiệp khác: Nhiều doanh nghiệp cũng có lịch chốt quyền cổ tức bằng tiền mặt trong tuần cuối tháng 12/2025 và đầu tháng 1/2026, bao gồm BAX (20%), HC3 (10%), KHD (5%), TCM (5%), S4A (15%), TMP (10%), DNT (6%) và AVC (5%).

Cổ đông & Nhân sự:

NCB (NVB): Dự kiến tổ chức ĐHĐCĐ bất thường vào 24/12/2025 để bầu HĐQT và BKS nhiệm kỳ 2025-2030.

BVBank (BVB): Dự kiến tổ chức ĐHĐCĐ bất thường vào 26/12/2025 để kiện toàn bộ máy nhân sự (bầu HĐQT và BKS nhiệm kỳ 2025-2030) và trình kế hoạch tăng vốn điều lệ.

F88: Hoàn tất phân phối 206.615 cổ phiếu ESOP cho 324 người lao động vào 11/12/2025.

Vốn & Trái phiếu:

BVBank (BVB): Sẽ trình kế hoạch tăng vốn điều lệ thêm 3.504 tỷ đồng trong năm 2026 thông qua phát hành cổ phiếu cho cổ đông hiện hữu (hơn 3.204 tỷ đồng) và ESOP (tối đa 300 tỷ đồng), nâng vốn điều lệ từ 6.408 tỷ đồng lên hơn 9.912 tỷ đồng.

F88: Dự kiến phát hành hơn 101,65 triệu cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 1:12, tăng vốn điều lệ lên gần 1.101,3 tỷ đồng từ nguồn thặng dư vốn cổ phần năm 2024.

THACO: Điều chỉnh giảm vốn điều lệ từ 30.510 tỷ đồng xuống 30.389 tỷ đồng do mua lại cổ phần ESOP, nhưng dự kiến tăng lên 40.519 tỷ đồng trong tháng 12/2025 thông qua chi trả cổ tức bằng cổ phần tỷ lệ 3:1.

TLG: Nâng vốn điều lệ lên gần 965,3 tỷ đồng sau khi hoàn tất phân phối gần 8,8 triệu cổ phiếu trả cổ tức năm 2024.

Chuyển sàn & Niêm yết:

KLB (KienlongBank): Chính thức nhận Quyết định chấp thuận niêm yết trên HOSE, dự kiến giao dịch phiên đầu tiên vào giữa tháng 1/2026 sau khi hủy giao dịch trên UPCoM từ 7/1/2026.

MCH (Masan Consumer): Chính thức giao dịch trên HOSE vào 25/12/2025 với giá tham chiếu 212.800 đồng/cổ phiếu, tương ứng vốn hóa khoảng 227.000 tỷ đồng.

MZG (Miza): HOSE đã nhận hồ sơ đăng ký niêm yết hơn 116,5 triệu cổ phiếu (vốn điều lệ hơn 1.165 tỷ đồng) vào 12/12/2025.

Hoạt động kinh doanh & Phát triển:

Thưởng Tết 2026: Nhiều doanh nghiệp tại TP.HCM công bố kế hoạch thưởng Tết Nguyên đán Bính Ngọ 2026, với một số doanh nghiệp dự chi tới 600 tỷ đồng.

Thành lập doanh nghiệp: Từ tháng 5/2025, Việt Nam ghi nhận khoảng 18.000 doanh nghiệp thành lập mới mỗi tháng, tăng gần 38% so với bình quân 4 tháng đầu năm. Ước tính cả năm 2025 sẽ có hơn 300.000 doanh nghiệp đăng ký thành lập mới và quay trở lại hoạt động, tăng gần 30,9% so với năm 2024.

ESG: 20 “Doanh nghiệp ESG Xanh Quốc gia 2025” đã được vinh danh vì những nỗ lực tiên phong trong đầu tư cho phát triển bền vững.

TLG: Cổ đông lớn nhất là CTCP Đầu tư Thiên Long An Thịnh đang đàm phán chuyển nhượng toàn bộ 46,82% vốn điều lệ TLG cho Kokuyo (tập đoàn Nhật Bản). Kokuyo cũng dự kiến chào mua công khai 18,19% cổ phiếu TLG để hướng tới sở hữu khoảng 65,01% vốn điều lệ.

V. VĨ MÔ & THẾ GIỚI [Macro & Global Update]

V. VĨ MÔ & THẾ GIỚI [Macro & Global Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất liên ngân hàng VND kỳ hạn ngắn tăng từ 0,10 đến 0,70 điểm phần trăm vào ngày 18/12.

Nhiều ngân hàng thương mại đã tăng lãi suất huy động lần thứ hai trong tháng 12/2025, với một số kỳ hạn đạt 6,4% và thậm chí trên 8% cho các kỳ hạn dài hơn.

NHNN đã hút ròng 5.739,36 tỷ đồng từ thị trường thông qua nghiệp vụ thị trường mở vào ngày 18/12.

Chính phủ đặt mục tiêu tăng trưởng kinh tế cao (hai con số) cho năm 2026, có thể tạo áp lực lên tín dụng và mặt bằng lãi suất.

Tổng kim ngạch xuất nhập khẩu của Việt Nam đã vượt mốc 900 tỷ USD trong năm 2025, thiết lập kỷ lục mới.

Ngày 19/12, 234 dự án hạ tầng quốc gia đã đồng loạt được khởi công, khánh thành và thông xe kỹ thuật với tổng vốn khoảng 3,4 triệu tỷ đồng.

Việt Nam đã đón vị khách quốc tế thứ 20 triệu, đánh dấu một kỷ lục mới sau 65 năm.

Thế giới:

Lịch trình công bố dữ liệu kinh tế vĩ mô toàn cầu dự kiến tạm lắng do kỳ nghỉ lễ Giáng sinh, dẫn đến sự co lại thanh khoản trên thị trường tài chính toàn cầu.

Chỉ số USD (DXY) củng cố sức mạnh trước kỳ nghỉ lễ Giáng sinh.

Thủ tướng đã yêu cầu Ngân hàng Nhà nước báo cáo về việc lập sàn giao dịch vàng quốc gia trước ngày 20/12.

Chứng khoán Mỹ (Dow Jones, S&P 500, Nasdaq) biến động mạnh vào ngày 20/12, với Dow Jones tăng 0.38%, S&P 500 tăng 0.88% và Nasdaq tăng 1.31%.

Chỉ số Nikkei 225 của Nhật Bản tăng 1.03% vào ngày 20/12.

Khảo sát hoạt động kinh doanh tháng 12 của S&P Global cho thấy tốc độ tăng trưởng chậm lại và niềm tin doanh nghiệp suy giảm tại Mỹ.

Dự báo mới nhất từ Fed cho thấy chỉ có thể có một đợt cắt giảm lãi suất vào năm 2026, thấp hơn kỳ vọng của thị trường.

Ngân hàng Trung ương Nhật Bản (BoJ) đã tăng lãi suất, cho thấy chính sách thắt chặt trái ngược với xu hướng của các ngân hàng trung ương lớn khác.

VI. HÀNG HÓA & TIỀN TỆ [Commodities & FX]

VI. HÀNG HÓA & TIỀN TỆ [Commodities & FX]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng thế giới: Giá vàng giao ngay chốt tuần ở mức khoảng 4.337,75 USD/ounce, tăng nhẹ 13,71 USD/ounce so với phiên trước và tăng 36,48 USD/ounce so với chốt tuần trước. Đà tăng được hỗ trợ bởi lạm phát Mỹ hạ nhiệt (CPI tháng 11 tăng 2,7%, thấp hơn dự báo 3,1%) củng cố kỳ vọng Fed sẽ nới lỏng chính sách tiền tệ trong năm tới. Căng thẳng địa chính trị cũng tiếp tục thúc đẩy nhu cầu nắm giữ vàng. Goldman Sachs dự báo giá vàng có thể tăng lên 4.900 USD/ounce vào tháng 12/2026.

Vàng trong nước: Giá vàng miếng SJC biến động mạnh, tăng lên đỉnh 157,2 triệu đồng/lượng vào đầu tuần, sau đó điều chỉnh giảm và ổn định quanh mức 154,6 - 156,6 triệu đồng/lượng (mua vào - bán ra) vào cuối tuần. Giá vàng nhẫn ổn định hơn, đi ngang sau một nhịp điều chỉnh nhẹ đầu tuần, với giá mua vào khoảng 150,5 - 152,2 triệu đồng/lượng và bán ra khoảng 153,5 - 155,2 triệu đồng/lượng. Chênh lệch giữa giá vàng SJC và vàng thế giới quy đổi vẫn duy trì ở mức cao, khoảng 18,5 triệu đồng/lượng.

Dầu thô: Giá dầu Brent giao dịch quanh mức 60,47 USD/thùng và dầu WTI ở mức 56,52 USD/thùng vào cuối tuần, ghi nhận mức tăng nhẹ trong phiên cuối tuần. Đà tăng được hỗ trợ bởi lo ngại gián đoạn nguồn cung do Mỹ phát đi tín hiệu cứng rắn hơn đối với Venezuela và khả năng áp đặt thêm lệnh trừng phạt đối với Nga. Tuy nhiên, giá dầu vẫn chịu áp lực bởi lo ngại dư cung kéo dài và triển vọng nhu cầu yếu. Goldman Sachs dự báo giá dầu Brent và WTI trung bình năm 2026 lần lượt chỉ ở mức 56 USD/thùng và 52 USD/thùng.

Khí tự nhiên: Giá khí tự nhiên của Mỹ giảm xuống mức thấp nhất trong bảy tuần (3,9 USD/MMBtu) do dự báo thời tiết ấm áp và tồn kho cao hơn mức trung bình 5 năm.

Kim loại quý khác: Bạc tiếp tục là điểm sáng, đạt mức cao kỷ lục mới và tăng hai chữ số theo tuần, được hỗ trợ bởi nguồn cung vật chất khan hiếm và nhu cầu công nghiệp. Bạch kim và lithium cũng duy trì mức tăng mạnh.

Kim loại công nghiệp: Thị trường kim loại công nghiệp ghi nhận xu hướng biến động chọn lọc. Đồng tăng nhẹ 1,45% trong tuần, được Goldman Sachs đánh giá là kim loại công nghiệp được ưa chuộng nhất về dài hạn, dự báo giá trung bình năm 2026 đạt khoảng 11.400 USD/tấn. Thép nội địa Trung Quốc tăng nhẹ 1,35%, trong khi thép HRC và thép phế liệu hầu như đi ngang. Ngược lại, silicon vẫn chịu áp lực giảm từ đầu năm (-23,54%). Quặng sắt ổn định.

Tỷ giá ngoại tệ (FX):

USD Index (DXY): Tăng tuần 0,32%, xuống mức 98,72 điểm, giữ được sự ổn định trong bối cảnh các nền kinh tế lớn bước vào giai đoạn nghỉ lễ cuối năm.

USD/VND: Tỷ giá trung tâm do NHNN công bố hiện ở mức 25.148 đồng/USD vào sáng 21/12. Tại các ngân hàng thương mại, tỷ giá USD duy trì ổn định quanh mức 26.095 - 26.405 đồng/USD (mua vào - bán ra). Tuy nhiên, tỷ giá USD trên thị trường “chợ đen” giảm sâu, giao dịch quanh mốc 27.760 - 27.900 đồng/USD vào ngày 21/12.

Các yếu tố ảnh hưởng đến USD: Lạm phát tại Mỹ thấp hơn dự kiến (CPI tháng 11 tăng 2,7%) làm dấy lên kỳ vọng về chính sách tiền tệ nới lỏng hơn từ Fed. Tuy nhiên, Fed vẫn duy trì sự thận trọng. Sự phân kỳ chính sách tiền tệ toàn cầu (BoJ tăng lãi suất, ECB giữ nguyên, BoE cắt giảm) cũng góp phần duy trì sức mạnh của đồng USD.

JPY: Biến động sau khi BoJ tăng lãi suất ngắn hạn thêm 25 điểm cơ bản lên 0,75%, đánh dấu một bước đi quyết định rời khỏi chính sách siêu nới lỏng.

EUR/USD: Ổn định quanh mức 1.17.

GBP/USD: Dao động quanh mức 1.33 sau khi BoE thực hiện đợt cắt giảm lãi suất.

VII. CHIẾN LƯỢC ĐẦU TƯ [Investment Strategy - Week Ahead]

VII. CHIẾN LƯỢC ĐẦU TƯ [Investment Strategy - Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể duy trì đà hồi phục nhưng trong biên độ hẹp (1.690-1.710 điểm) để hấp thụ áp lực chốt lời. Xu hướng “đi lên trong thận trọng” với dòng tiền phân hóa và “đổi trụ, đổi nhóm” sẽ tiếp diễn. Khả năng bứt phá mạnh trên diện rộng là không cao, kịch bản phù hợp là hồi phục đi kèm tích lũy.

Hành động: Nhà đầu tư nên quan sát chặt chẽ các tín hiệu tiếp theo, duy trì danh mục cân bằng và linh hoạt. Có thể xem xét giải ngân từng phần vào các mã có nền tảng tốt, định giá hợp lý, thuộc các nhóm ngành tiềm năng như Bất động sản, Ngân hàng, Chứng khoán, Bán lẻ - Tiêu dùng, Xây dựng, Thép, Công nghệ, Vận tải biển, Logistics, Xuất nhập khẩu. Tránh FOMO theo biến động ngắn hạn.

Key Risks: Thanh khoản thấp, áp lực chốt lời tại vùng kháng cự 1.715-1.770 điểm, hoạt động cơ cấu quỹ cuối năm, biến động từ các mã vốn hóa lớn (như DGC tuần qua).

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:45 21/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

2 Likes

ad xem giúp con VNP CMN mua được không. dòng thoái vốn thấy GTD tăng 10 lần kinh quá VEC cũng 6 lần rồi…

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 22/12/2025

Khung thời gian báo cáo (22/12/2025):

Khung thời gian báo cáo (22/12/2025):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua (từ 21/12/2025 đến sáng 22/12/2025).

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần) → ưu tiên tổng kết số liệu tuần trước & cập nhật tin nóng sáng nay do phiên giao dịch chưa kết thúc.

3 điểm nóng nhất 24h qua:

VN-Index vượt 1.700 điểm: Tuần qua (16-20/12), VN-Index tăng 3,49% lên 1.704,31 điểm.

→ Tác động: Củng cố tâm lý nhà đầu tư, tạo nền tảng cho nhịp hồi phục tiếp theo nhưng cần thanh khoản xác nhận.

Khối ngoại mua ròng trở lại: Sau chuỗi bán ròng mạnh, khối ngoại mua ròng 185 tỷ đồng trên toàn thị trường trong tuần 16-20/12, với HPG và BSR dẫn đầu.

→ Tác động: Tín hiệu tích cực về niềm tin của nhà đầu tư quốc tế, hỗ trợ tâm lý thị trường.

Thành lập Trung tâm Tài chính Quốc tế Việt Nam: Ngày 21/12/2025, Việt Nam chính thức thành lập Trung tâm Tài chính Quốc tế với 8 nghị định hướng dẫn.

→ Tác động: Mở ra triển vọng lớn cho thị trường tài chính Việt Nam, thu hút vốn đầu tư và nâng cao vị thế quốc tế.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro rung lắc.

I. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số (Tuần 16-20/12/2025):

VN-Index: Đóng cửa 1.704,31 điểm, tăng 57,42 điểm (+3,49%).

HNX-Index: Đóng cửa 253,97 điểm, tăng 3,88 điểm (+1,55%).

UPCoM-Index: Đóng cửa 119,41 điểm, tăng 0,78%.

Thanh khoản (Tuần 16-20/12/2025):

Tổng giá trị giao dịch toàn thị trường đạt khoảng 95.448 tỷ đồng, giảm 14,65% so với tuần trước.

Giá trị giao dịch bình quân trên HOSE vẫn dưới 20.000 tỷ đồng/phiên, cho thấy dòng tiền lớn vẫn thận trọng.

Giao dịch Khối ngoại (Tuần 16-20/12/2025):

Tổng cộng toàn thị trường mua ròng hơn 39 triệu đơn vị, giá trị mua ròng đạt 185 tỷ đồng, đảo chiều so với tuần bán ròng gần 6.000 tỷ đồng trước đó.

Mua ròng mạnh nhất: Cổ phiếu Hòa Phát (HPG) dẫn đầu về giá trị (489 tỷ đồng), BSR dẫn đầu về khối lượng (21,3 triệu đơn vị, 324 tỷ đồng).

Bán ròng mạnh nhất: Cổ phiếu Vingroup (VIC) bị bán ròng mạnh nhất với giá trị 1.536 tỷ đồng.

II. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tuần qua có sự phân hóa rõ nét, tập trung vào một số mã vốn hóa lớn và nhóm ngành nhất định, chưa tạo được sự đồng thuận trên diện rộng.

Nhóm ngành:

Tăng điểm mạnh nhất: Dầu khí (+6,89%), Chứng khoán (+5,68%) và Bất động sản (+4,72%). Đà tăng được thúc đẩy bởi lực cầu bắt đáy và sự quay trở lại của dòng tiền vào nhóm ngân hàng và chứng khoán.

Chịu áp lực điều chỉnh mạnh nhất: Hóa chất (-18,19%), Thủy sản (-3,06%) và Nhựa (-1,16%).

Cổ phiếu tâm điểm:

Vinhomes (VHM): Bùng nổ tăng trần, đóng góp khoảng 20 điểm cho VN-Index, cho thấy dòng tiền có sự chọn lọc chuyển trọng tâm từ VIC sang VHM trong nhóm Vingroup.

Đức Giang (DGC): Dẫn đầu đà giảm với 4 phiên liên tiếp giảm mạnh, trong đó có 3 phiên giảm sàn, rơi về vùng thấp nhất hơn hai năm với thanh khoản tăng đột biến.

Vincom Retail (VRE): Xuất hiện lực cầu bắt đáy gia tăng sau khi giảm sâu nhất sàn tuần trước đó.

III. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền

Đã chốt quyền (19/12/2025): CTCP Phát triển Khu Công nghiệp Tín Nghĩa (TIP) trả 300 đồng/CP, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) 2.500 đồng/CP và CTCP SIVICO (SIV) 1.500 đồng/CP.

Sắp chốt quyền (22-26/12/2025): 16 doanh nghiệp chốt quyền chia cổ tức tiền mặt. Nổi bật là CTCP Tập đoàn Hóa chất Đức Giang (DGC) tạm ứng 3.000 đồng/CP (chốt 25/12), CTCP Dệt May 7 (DM7) tạm ứng 1.000 đồng/CP (chốt 23/12), và CTCP Phốt-pho Apatit Việt Nam (PAT) chi trả cao nhất 10.000 đồng/CP (chốt 25/12).

Hoãn chi trả: CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) tạm thời chưa chi trả cổ tức tiền mặt cho các đợt ngày 01/01/2026 và 01/04/2026 để tập trung nguồn lực cho dự án cao tốc TP.HCM - Trung Lương - Mỹ Thuận.

Vốn & Trái phiếu

Niêm yết mới: Cổ phiếu KienlongBank (KLB) được HoSE chấp thuận niêm yết, dự kiến giao dịch phiên đầu tiên vào giữa tháng 1/2026 sau khi hủy giao dịch trên UPCoM từ 7/1/2026. Vốn điều lệ KLB tăng lên 5.821 tỷ đồng.

Chuyển sàn: Masan Consumer dự kiến đưa hơn 1 tỷ cổ phiếu lên sàn HoSE vào tuần sau (sau 20/12/2025) với giá tham chiếu 212.800 đồng, tương ứng vốn hóa khoảng 227.000 tỷ đồng.

Trái phiếu đáo hạn: Hơn 22.000 tỷ đồng trái phiếu doanh nghiệp sẽ đến hạn thanh toán trong hai tuần cuối năm 2025. Tổng giá trị phát hành trái phiếu doanh nghiệp lũy kế từ đầu năm đến 12/12/2025 đạt hơn 539.333 tỷ đồng (90,6% phát hành riêng lẻ).

Kế hoạch vốn: CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) đang điều chỉnh phương án phát hành trái phiếu chuyển đổi để bổ sung dòng tiền dài hạn cho dự án cao tốc TP.HCM - Trung Lương - Mỹ Thuận.

Cổ đông & Nhân sự

Hủy tư cách công ty đại chúng: Ủy ban Chứng khoán Nhà nước đã hủy tư cách công ty đại chúng của CTCP Tập đoàn FLC (FLC) và một loạt doanh nghiệp thuộc hệ sinh thái FLC từ ngày 18/12/2025.

Giao dịch nội bộ/liên quan:

Bà Nguyễn Thị Minh Thu (vợ Ủy viên HĐQT CTCP Cơ điện Miền Trung - CJC) đăng ký mua 400.000 cổ phiếu CJC (19/12/2025 - 15/01/2026).

CTCP Transimex (tổ chức liên quan đến HĐQT CTCP Xuất nhập khẩu và Đầu tư Chợ Lớn - CLX) đăng ký bán 500.000 cổ phiếu CLX (19/12/2025 - 16/01/2026).

Cổ đông lớn Platinum Victory Pte Ltd của CTCP Cơ Điện Lạnh (REE) đăng ký mua thêm hơn 17,89 triệu cổ phiếu REE (22/12/2025 - 20/01/2026), nâng tỷ lệ sở hữu lên 44,99%.

Kinh doanh & Dự án

Khởi công dự án lớn (19/12/2025):

BIM Group khởi công 3 dự án tại Quảng Ninh với tổng mức đầu tư gần 10.500 tỷ đồng (Khu nhà ở xã hội Đa giác 3, Tổ hợp Aria Bay Towers, Trung tâm ương giống thủy sản kết hợp Nhà máy điện mặt trời Đầm Hà).

Tập đoàn Công nghiệp Cao su Việt Nam (VRG) khởi công dự án Khu công nghiệp Hiệp Thạnh (giai đoạn 1) tại Tây Ninh, quy mô hơn 495ha, tổng vốn 2.350 tỷ đồng.

Hơn 200 dự án, công trình trên cả nước đồng loạt khởi công, khánh thành và thông xe kỹ thuật với tổng mức đầu tư ước tính trên 3,4 triệu tỷ đồng. Nổi bật là Khu đô thị thể thao Olympic tại Hà Nội (hơn 9.000 ha, vốn dự kiến trên 925.000 tỷ đồng).

Thông xe: 37 km cao tốc Cần Thơ - Hậu Giang đã được đưa vào khai thác từ 9h ngày 20/12/2025.

Dự án trọng điểm: CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) tham gia với 55% vốn góp vào dự án mở rộng cao tốc TP.HCM - Trung Lương - Mỹ Thuận, tổng mức đầu tư 36.172 tỷ đồng (BOT giao thông lớn nhất cả nước).

IV. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam

Chính sách: Việt Nam chính thức công bố thành lập Trung tâm Tài chính Quốc tế vào sáng 21/12/2025 tại Hà Nội, cụ thể hóa bằng 8 nghị định hướng dẫn. Nghị định 323/2025/NĐ-CP xác định mô hình “một trung tâm, hai địa điểm” (TP.HCM và Đà Nẵng), cùng Nghị định 324/2025/NĐ-CP quy định chính sách ưu đãi vượt trội.

Lãi suất & Tiền tệ: Thị trường tiền gửi sôi động tháng 12/2025 với 24 ngân hàng tăng lãi suất huy động, chạm mốc 6,4% (19/12). Các ngân hàng “Big4” cũng tăng lãi suất trực tuyến. Xu hướng này gây lo ngại về ổn định vĩ mô và có thể kìm hãm nới lỏng chính sách tiền tệ. NHNN duy trì chính sách linh hoạt, điều tiết bằng OMO (tăng lãi suất cho vay lên 4,5%) và giao dịch hoán đổi ngoại tệ kỳ hạn 14 ngày để ổn định thị trường.

Các điểm nhấn kinh tế khác: Ngày 19/12/2025, 234 công trình, dự án trọng điểm (tổng vốn hơn 3,4 triệu tỷ đồng) đồng loạt khởi công, khánh thành, thông xe kỹ thuật trên 34 tỉnh, thành phố. Tổng kim ngạch xuất nhập khẩu Việt Nam vượt 900 tỷ USD. Quy mô nền kinh tế Việt Nam dự báo đạt 506 tỷ USD vào năm 2025, lọt top 15 nền kinh tế lớn nhất châu Á.

Thế giới

Chính sách tiền tệ:

Fed: Hạ lãi suất lần thứ ba trong năm 2025, đưa lãi suất quỹ liên bang về 3,5-3,75% (10/12), nhưng phát tín hiệu cứng rắn khi chỉ kỳ vọng thêm một lần giảm lãi suất trong năm 2026.

BoJ: Nâng lãi suất ngắn hạn thêm 0,25 điểm phần trăm lên khoảng 0,75% (mức cao nhất 30 năm) do lạm phát tiêu dùng tăng 3% trong tháng 11.

BOE: Cắt giảm lãi suất cơ bản 25 điểm cơ bản từ 4,00% xuống 3,75%.

Kinh tế toàn cầu & Thương mại:

Kinh tế thế giới năm 2025 phục hồi đáng ngạc nhiên với GDP toàn cầu ước tính tăng khoảng 3%.

Lạm phát tại Mỹ hạ nhiệt trong tháng 11/2025 (CPI tăng 2,7%), dù có cảnh báo về khoảng trống dữ liệu do chính phủ Mỹ đóng cửa kéo dài 6 tuần.

Thương mại toàn cầu xoay trục: Trung Quốc giảm xuất khẩu sang Mỹ, tăng cường sang ASEAN, châu Phi, Mỹ Latinh, giúp thặng dư thương mại hàng hóa vượt 1 nghìn tỷ USD trong 11 tháng đầu năm 2025.

EU đạt thỏa thuận cho Ukraine vay 90 tỷ euro (106 tỷ USD) trong hai năm tới.

Điểm tin doanh nghiệp/công nghệ: TikTok ký thỏa thuận bán đơn vị hoạt động tại Mỹ cho một liên doanh do các nhà đầu tư Mỹ kiểm soát, chấm dứt tranh chấp kéo dài.

V. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng

Giá thế giới: Duy trì xu hướng tăng, giao dịch quanh 4.337,75 USD/ounce sáng 22/12 (tăng 36,48 USD/ounce so với cuối tuần trước), gần mức cao kỷ lục 4381,58 USD/t.oz (tháng 10/2025).

Động lực: Dữ liệu lạm phát Mỹ hạ nhiệt (CPI tháng 11 tăng 2,7%, lạm phát lõi giảm xuống 2,6%) củng cố kỳ vọng Fed cắt giảm lãi suất, cùng thị trường lao động suy yếu.

Triển vọng: Lạc quan nếu duy trì trên 4.321 USD/ounce, có thể hướng tới 4.375 USD/ounce, thậm chí 4.516 USD/ounce và 5.000 USD/ounce. Tuy nhiên, Heraeus cảnh báo rủi ro điều chỉnh ngắn hạn.

Giá trong nước: Vàng miếng SJC chốt tuần 21/12 ở 156,6 triệu đồng/lượng (cao hơn quốc tế khoảng 18,5 triệu đồng/lượng). Vàng nhẫn trơn niêm yết 151,6-154,6 triệu đồng/lượng sáng 22/12, chênh lệch mua-bán 3 triệu đồng/lượng.

Tiền tệ

Chỉ số Dollar Index (DXY): Dừng ở 98,47 điểm ngày 19/12 (tăng 0,07%), tăng 0,32% trong tuần, đạt 98,72 điểm ngày 22/12. Suy yếu ngắn hạn do lạm phát Mỹ thấp hơn dự báo, nhưng vẫn duy trì lợi thế nhờ kinh tế Mỹ chống chịu tốt và chênh lệch lãi suất với Nhật Bản.

Tỷ giá USD/VND:

NHNN công bố tỷ giá trung tâm 25.151 đồng/USD ngày 19/12 (tăng 5 đồng), giữ ở 25.148 đồng sáng 22/12.

Vietcombank niêm yết 26.148 - 26.408 VND/USD ngày 19/12 (tăng 25 đồng chiều mua, 5 đồng chiều bán).

Thị trường tự do giao dịch quanh 27.026 - 27.126 đồng/USD ngày 19/12 (giảm 81 đồng).

Chính sách tiền tệ của Fed (cắt giảm lãi suất) và NHNN (nâng nhẹ lãi suất) đang thu hẹp chênh lệch lãi suất VND-USD, giảm áp lực rút vốn khối ngoại.

Các đồng tiền khác:

Yên Nhật (JPY): Sụt giá mạnh dù BoJ tăng lãi suất lên 0,75% do thị trường không kỳ vọng tăng lãi suất nhanh chóng.

Euro (EUR): Giảm nhẹ 0,14% so với USD sau khi ECB giữ nguyên lãi suất.

Bảng Anh (GBP): Tăng 0,09% so với USD sau khi BoE cắt giảm lãi suất lần thứ tư trong năm.

Hàng hóa khác

Dầu thô: Giá dầu thế giới tiếp tục tăng trong giai đoạn 19-22/12. Dầu Brent ở 60,47 USD/thùng (tăng 1,09%), dầu WTI ở 56,52 USD/thùng (tăng 0,93%) ngày 22/12. Đà tăng do lo ngại gián đoạn nguồn cung từ Nga và Venezuela.

Bạc: Đạt mức cao kỷ lục mới, tăng 31% trong một tháng tính đến 19/12, tiềm năng tăng giá mạnh hơn vàng.

Nguyên liệu công nghiệp (Đường, Cà phê, Ca cao): Đồng loạt giảm ngày 19/12.

Đường: Giảm do USD mạnh lên và triển vọng nguồn cung toàn cầu tích cực hơn (Ấn Độ dự kiến tăng sản lượng).

Cà phê: Giảm trên cả Arabica và Robusta, chịu tác động từ việc Mỹ dỡ bỏ thuế quan đối với cà phê nhập khẩu và thời tiết thuận lợi tại Brazil.

Ca cao: Điều chỉnh giảm do thị trường vẫn thận trọng với triển vọng cung - cầu.

VI. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng thị trường

VN-Index kết thúc tuần 15-19/12 ở 1.704,31 điểm, hồi phục 3,49% và vượt mốc tâm lý 1.700 điểm lần thứ năm trong năm 2025.

Thị trường được kỳ vọng tiếp tục duy trì đà hồi phục và tích lũy trên mây Kumo, thiết lập vùng nền mới quanh 1.700 điểm trước khi chinh phục các mốc kháng cự cao hơn (1.710-1.730 điểm, hướng tới 1.740-1.750 điểm, thậm chí 1.760 điểm).

Về trung hạn, VN-Index kỳ vọng vượt 1.800 điểm và hình thành các mức kỷ lục mới trong năm sau, một số chuyên gia còn đặt kỳ vọng hướng tới 3.200 điểm trong tương lai gần.

Tuy nhiên, đà tăng hiện tại chủ yếu mang tính kỹ thuật, khi thanh khoản chưa cải thiện tương xứng và độ lan tỏa còn hạn chế. Thị trường cần thêm thời gian tích lũy và tạo nền giá mới quanh vùng 1.700 điểm.

Hành động nhà đầu tư

Ưu tiên giữ vị thế cân bằng, duy trì nắm giữ những mã đang trong đà tăng ổn định.

Cân nhắc giải ngân chọn lọc vào các cổ phiếu có tín hiệu vượt kháng cự thành công hoặc kiểm tra hỗ trợ thuyết phục với sự ủng hộ của thanh khoản mua chủ động cho mục tiêu lướt sóng ngắn hạn.

Đối với nhà đầu tư trung và dài hạn, tập trung vào các cổ phiếu đầu ngành có nền tảng cơ bản tốt và duy trì triển vọng tăng trưởng lợi nhuận trong giai đoạn 2025-2026.

Tận dụng các nhịp hồi phục để tái cơ cấu danh mục, giảm bớt tỷ trọng đòn bẩy nếu đang ở mức cao.

Các nhóm ngành và cổ phiếu tiềm năng

Các nhóm ngành có thể cân nhắc: ngân hàng, đầu tư công và chứng khoán (tập trung vào các cổ phiếu đầu ngành, vốn hóa lớn).

Ngoài ra, nhóm ngành hàng tiêu dùng và tiện ích cũng được lưu ý.

Dòng tiền cũng có dấu hiệu quay trở lại các nhóm bất động sản, dầu khí và bán lẻ.

Cổ phiếu tâm điểm:

Masan Consumer (MCH) dự kiến thu hút dòng vốn từ các quỹ do sẽ trở thành thành phần quan trọng của VN-Index sau khi chuyển sàn HoSE vào ngày 25/12.

Gelex (GEX) được Chứng khoán BIDV (BSC) nâng mức định giá từ 46.100 đồng/cp lên 53.100 đồng/cp.

Petrovietnam Transportation (PVT) được SSI kỳ vọng kết quả kinh doanh quý IV/2025 duy trì đà tăng trưởng mạnh nhờ bàn giao ba tàu mới.

Key Risks:

Rủi ro rung lắc hiện hữu khi chỉ số tiệm cận vùng kháng cự 1.740–1.750 điểm.

Dòng tiền vẫn phân hóa và thanh khoản thị trường chưa cho tín hiệu mở rộng rõ ràng, thiếu sự đồng thuận để dẫn dắt một nhịp bứt phá trên diện rộng.

Yếu tố mùa vụ cuối năm khiến dòng tiền trong nền kinh tế vận động chậm lại, tạo ra trạng thái “giữ nền nhưng chưa mở” trên thị trường chứng khoán.

Mặc dù áp lực thanh khoản ngắn hạn trong hệ thống ngân hàng hạ nhiệt, nhưng tác động lên thị trường chứng khoán sẽ mang tính xây dựng nền tảng chứ không bùng nổ ngay lập tức.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:25 22/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

2 Likes