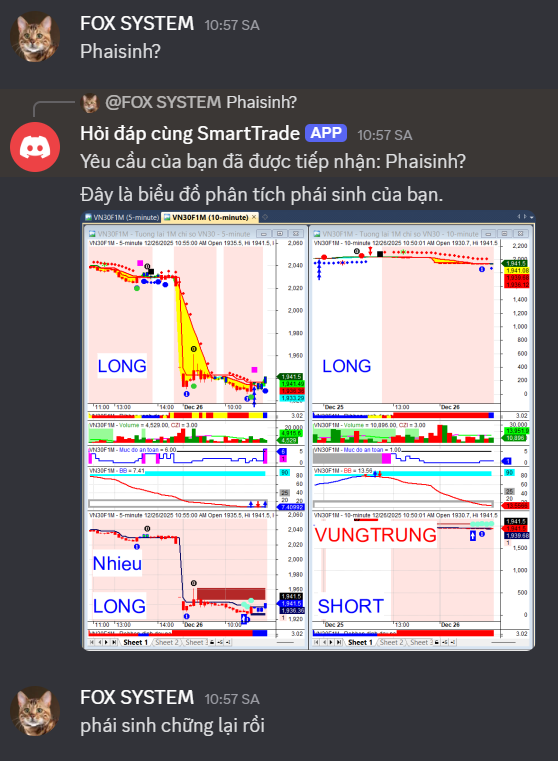

Nay nghĩ phiên chốt năm, lẩm cẩm thật. Thảo nào bị thải hồi.

May đi chơi, mới biết nhầm. Thế là kẹp mất 100 VHM rồi. Đau quá @Fox0389352357 ơi. ![]()

Thế lại về với công nhân. Màu này mình thấy quen quen. Có vẻ khó bỏ qua xuất thân, giai cấp quá.

Đi xa rồi lại về gần

Tinh thần giai cấp công nhân vẫn còn

Thôi đành vẫn chạy lon ton

Theo dòng tiền vậy, ![]() chớ còn biết sao!?

chớ còn biết sao!?

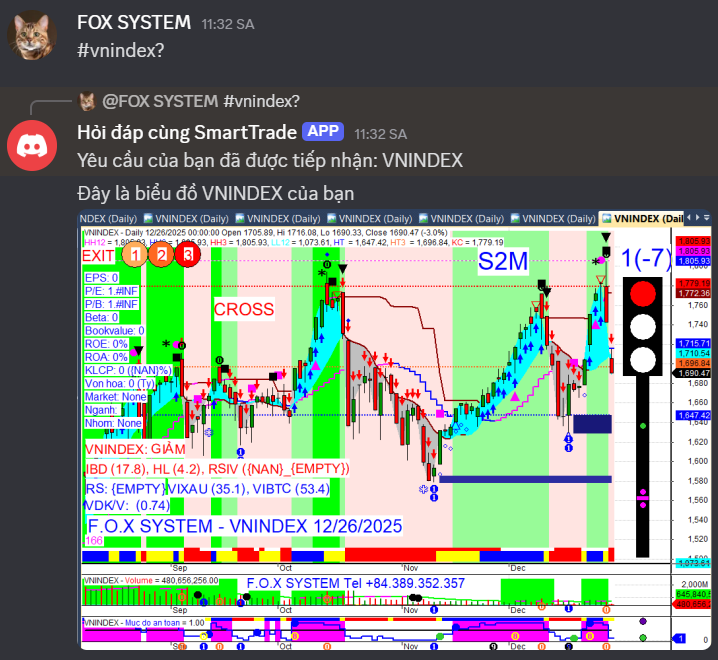

Cổ phiếu nào tích cực hơn Vnindex ngày 26/12/2025?

https://youtu.be/WjDdBMonqGE?si=Eo9tdYZe1xs7sS3g

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 27/12/2025

Khung thời gian báo cáo (27/12/2025):

Khung thời gian báo cáo (27/12/2025):

Báo cáo tổng hợp diễn biến phiên cuối tuần (Thứ 6) và tin tức trong 24h qua.

Hôm nay là Thứ Bảy (ngày nghỉ) → tiêu điểm là kết quả phiên giao dịch hôm qua (26/12/2025) và tổng kết tuần.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên cuối tuần (26/12/2025): Đóng cửa giảm 13,05 điểm (-0,75%) xuống 1.729,8 điểm, nhưng đã hồi phục mạnh 43 điểm từ đáy phiên.

Khối ngoại phiên Thứ 6: Đảo chiều bán ròng mạnh hơn 1.223 tỷ đồng trên cả 3 sàn, sau 5 phiên mua ròng liên tiếp.

Tâm điểm tuần qua: Nhóm cổ phiếu “họ Vingroup” chịu áp lực bán tháo cực lớn do thông tin rút khỏi dự án đường sắt cao tốc, gây rung lắc mạnh toàn thị trường nhưng lực cầu bắt đáy đã giúp chỉ số hồi phục ấn tượng.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh tiềm ẩn.

I. Tin nổi bật phiên cuối tuần và tổng hợp tuần

I. Tin nổi bật phiên cuối tuần và tổng hợp tuần

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vingroup rút khỏi dự án đường sắt cao tốc Bắc Nam: Tập đoàn Vingroup thông báo rút đăng ký đầu tư dự án Đường sắt tốc độ cao Bắc Nam để tập trung nguồn lực cho các dự án trọng điểm khác.

→ Tác động: Gây áp lực bán tháo cực mạnh lên nhóm cổ phiếu VIC, VHM, VRE, VPL, khiến VN-Index có lúc mất hơn 50 điểm.

Khối ngoại đảo chiều bán ròng mạnh: Sau 5 phiên mua ròng liên tiếp, nhà đầu tư nước ngoài đã quay đầu bán ròng hơn 1.223 tỷ đồng trên cả 3 sàn trong phiên cuối tuần, tập trung vào nhóm Vingroup.

→ Tác động: Gia tăng áp lực điều chỉnh cho thị trường, đặc biệt với các cổ phiếu vốn hóa lớn, cho thấy sự thận trọng của dòng vốn ngoại.

VN-Index hồi phục thần tốc từ đáy phiên: Chỉ số có lúc giảm hơn 50 điểm nhưng đã “rút chân” mạnh mẽ 43 điểm từ mức thấp nhất, bảo vệ thành công mốc 1.700 điểm nhờ lực cầu bắt đáy và dòng tiền tổ chức trong nước.

→ Tác động: Cho thấy sự resilience của thị trường và lực cầu nội địa sẵn sàng hấp thụ khi giá cổ phiếu về vùng chiết khấu hấp dẫn.

Thanh khoản thị trường bùng nổ: Tổng giá trị giao dịch trên HoSE đạt trên 32.500 tỷ đồng, tăng 23% so với phiên trước và là mức cao nhất kể từ đầu tháng 11.

→ Tác động: Phản ánh sự sôi động của dòng tiền, cả từ áp lực bán chốt lời lẫn lực cầu bắt đáy mạnh mẽ, tạo cơ sở cho các nhịp hồi phục kỹ thuật.

Nhóm thép và dầu khí dẫn dắt đà tăng: Các cổ phiếu như HPG, NKG, PVS, PVD tăng điểm tích cực nhờ thông tin hỗ trợ từ giá nguyên liệu, kế hoạch đầu tư và diễn biến giá dầu thế giới.

→ Tác động: Dòng tiền có sự dịch chuyển sang các nhóm ngành có câu chuyện riêng và triển vọng kinh doanh tích cực, tạo điểm tựa cho thị trường.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số (26/12/2025):

VN-Index: Giảm 13,05 điểm (-0,75%), đóng cửa ở mức 1.729,8 điểm.

HNX-Index: Chưa cập nhật diễn biến phiên 26/12.

Chỉ số (Tổng kết tuần 22/12 - 26/12/2025):

VN-Index: Tăng 25,49 điểm (+1,5%), đóng cửa tại 1.729,8 điểm. Đây là tuần tăng điểm thứ 2 liên tiếp.

HNX-Index: Mất 3,44 điểm (-1,35%), dừng ở mức 250,53 điểm.

VN30: Tăng 1,69% lên mức 1.965,97 điểm.

Thanh khoản (26/12/2025):

Tổng giá trị giao dịch 3 sàn: Đạt hơn 35.396 tỷ đồng.

Sàn HOSE: Giá trị khớp lệnh đạt hơn 27.506 tỷ đồng, tăng 34% so với phiên trước và là mức cao nhất kể từ đầu tháng 11. Tổng giá trị giao dịch toàn sàn đạt 32.679,6 tỷ đồng.

Giao dịch Khối ngoại (26/12/2025):

Tổng bán ròng: Hơn 1.223 tỷ đồng trên cả 3 sàn.

Bán ròng trên HOSE: Xấp xỉ 1.155 tỷ đồng.

Các mã bị bán ròng mạnh nhất: VIC (531,16 tỷ đồng), VHM (356,94 tỷ đồng), VRE (120,54 tỷ đồng), DGC (92,3 tỷ đồng), VPB (79,03 tỷ đồng).

Các mã được mua ròng nhiều nhất: VJC (67,25 tỷ đồng), POW (53,83 tỷ đồng), GAS (43,58 tỷ đồng), STB (31,68 tỷ đồng), VND (29,6 tỷ đồng).

Bán ròng trên HNX: Khoảng 64 tỷ đồng, tập trung vào SHS (32 tỷ đồng).

Giao dịch Khối tự doanh (26/12/2025):

Mua ròng mạnh nhất trong nhiều tháng: Khoảng 1.420 tỷ đồng trên HOSE.

Các mã được mua ròng mạnh: VIB (khoảng 357 tỷ đồng), MWG (khoảng 506 tỷ đồng), KBC (khoảng 103 tỷ đồng), STB, FPT, HPG, NAB, EIB, TCB và FRT.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự phân hóa mạnh, tập trung vào nhóm thép, dầu khí và một số mã ngân hàng, trong khi nhóm Vingroup chịu áp lực bán lớn nhưng cũng chứng kiến lực cầu bắt đáy mạnh.

Nhóm ngành tăng điểm tích cực:

Thép-Tôn mạ: HPG (+2,48%), NKG (+2,34%), POM (tăng trần). Được hỗ trợ bởi thông tin Hòa Phát tăng giá bán sản phẩm và tiềm năng tham gia dự án hạ tầng.

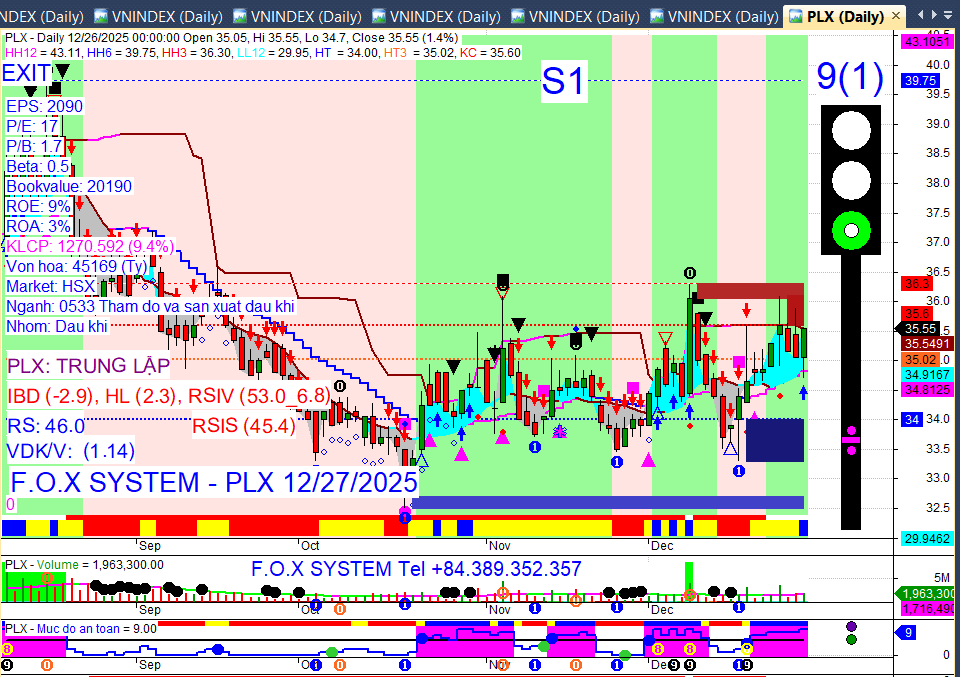

Dầu khí: PVS (+4,01%), PVD (+3,21%), BSR (+2,2%), GAS (+1,9%), PLX (+1,43%). Diễn biến tích cực của giá dầu thô Brent thế giới và kế hoạch đầu tư lớn của PV GAS.

Bảo hiểm: PVI (tăng trần). Hưởng lợi từ thông tin PVN thoái vốn.

Chứng khoán: VCI (+3,49%), FTS (+2,5%), SSI (+0,8%). Một số mã có thông tin cổ tức hỗ trợ.

Ngân hàng: STB (+2,9%), CTG (+0,6%), HDB (+0,2%). Dòng tiền bắt đáy xuất hiện khi chỉ số lùi sâu.

Cổ phiếu tâm điểm:

Tăng trần: SGR, VTB, C47 (thanh khoản thấp), POM, PVI.

Giảm điểm mạnh/Tác động tiêu cực: VIC (-1,9%), VHM (-3,76%), VRE (-0,78%), VPL (-6,97%). Nhóm Vingroup là tâm điểm của áp lực bán tháo đầu phiên.

Khối lượng đột biến: HPG (gần 1.300 tỷ đồng), các mã họ Vingroup (do biến động mạnh).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

VCI: Chốt danh sách cổ đông 09/01/2026 để tạm ứng cổ tức đợt 1/2025 bằng tiền mặt (5%/cổ phiếu), thanh toán 20/01/2026.

DGC & PAT: DGC chốt quyền tạm ứng cổ tức 2025 bằng tiền mặt (30%) vào 25/12/2025, chi trả 15/01/2026. Công ty con PAT cũng chốt quyền tạm ứng cổ tức 2025 bằng tiền mặt (100%) vào 25/12/2025, thanh toán 15/01/2026.

Các doanh nghiệp khác: NTP (15% tiền mặt đợt 1/2025, 13/01/2026); S4A (15% tiền mặt đợt 1/2025, 24/12/2025); DM7 (10% tiền mặt 2025, 23/12/2025); TVS (12% bằng cổ phiếu 2024, 06/01/2026); CX8 (1% tiền mặt 2024, 12/01/2026).

SVC: Đã hủy ngày đăng ký cuối cùng 26/12/2025 để tạm ứng cổ tức đợt 1/2025 bằng tiền.

Vốn & Trái phiếu:

PV GAS: Có kế hoạch đầu tư hơn 100.000 tỷ đồng cho giai đoạn 2026 – 2030 nhằm củng cố hạ tầng và mở rộng kinh doanh.

Ngân hàng: Nhiều ngân hàng thương mại (MB, BIDV, VPBank, VIB, OCB) tăng cường phát hành trái phiếu trong tháng cuối năm 2025 để củng cố nguồn vốn.

Kho bạc Nhà nước: Phát hành khoảng 360.000 tỷ đồng trái phiếu Chính phủ trong năm 2025, đạt mức huy động cao nhất từ trước đến nay.

Bộ Tài chính: Đang lấy ý kiến dự thảo Nghị định mới về chào bán và giao dịch trái phiếu doanh nghiệp, tập trung minh bạch hóa dòng tiền.

Cổ đông & Nhân sự:

VPL: Ông Đặng Thanh Thủy từ nhiệm vị trí Tổng giám đốc kiêm người đại diện theo pháp luật vào 25/12/2025, nhưng vẫn là Thành viên Hội đồng quản trị.

NTL: Thông báo thay đổi nhân sự vào 26/12/2025.

Sự kiện: Lễ công bố Top 500 Doanh nghiệp tạo giá trị hàng đầu Việt Nam (VALUE500) và Top 500 Nhà tuyển dụng hàng đầu Việt Nam (VBE500) năm 2025 đã diễn ra vào 26/12/2025.

Kinh doanh & Dự án:

Vingroup: Chính thức xin rút đăng ký đầu tư dự án đường sắt tốc độ cao Bắc – Nam vào 25/12/2025, để tập trung nguồn lực cho các dự án hạ tầng và năng lượng trọng điểm khác, bao gồm Khu đô thị thể thao Olympic tại Hà Nội.

Hòa Phát (HPG) & ngành thép: HPG cùng nhiều doanh nghiệp thép khác đồng loạt tăng giá bán sản phẩm thép từ 26/12/2025, do giá phôi thép và nguyên liệu đầu vào tăng, cùng tín hiệu tích cực từ chính sách bất động sản của Trung Quốc.

Saigonres (SGR): Công bố lợi nhuận trước thuế năm 2025 tăng 101% so với 2024, đạt 159 tỷ đồng, đồng thời đặt kế hoạch kinh doanh đầy tham vọng cho năm 2026.

Đồng Nai: Mức thưởng Tết Nguyên đán 2026 cao nhất ghi nhận là 840 triệu đồng đối với khối doanh nghiệp dân doanh.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Tỷ giá: Tỷ giá trung tâm do Ngân hàng Nhà nước niêm yết giảm nhẹ, trong khi tỷ giá USD trên thị trường tự do chiều bán ra bật tăng mạnh. Tỷ giá USD tại các ngân hàng thương mại lớn duy trì ổn định hoặc giảm nhẹ chiều mua vào.

Lãi suất: Lãi suất liên ngân hàng tiếp tục leo thang, với lãi suất qua đêm đạt 5,47% và kỳ hạn 2 tuần vọt lên mức kỷ lục 8,72% trong tuần từ 22-26/12, phản ánh áp lực thanh khoản cuối năm. Nhiều ngân hàng thương mại đang ồ ạt tăng lãi suất huy động dưới nhiều hình thức, và lãi suất cho vay cũng bắt đầu có sự điều chỉnh tăng ở một số ngân hàng.

Chính sách mới: Thủ tướng Chính phủ bổ nhiệm ông Lê Ngọc Sơn giữ chức Chủ tịch HĐTV Petrovietnam (26/12/2025). Bộ Công Thương công bố 4 thủ tục hành chính mới trong lĩnh vực Sở giao dịch hàng hóa. Kho bạc Nhà nước sẽ tiếp tục đẩy mạnh thanh toán không dùng tiền mặt và triển khai thanh toán qua tài khoản cho cá nhân trong năm 2026. Các chính sách kinh tế quan trọng có hiệu lực từ tháng 12/2025 bao gồm quy định mới về việc mở tài khoản ngoại tệ ở nước ngoài (Thông tư 39/2025/TT-NHNN) và điều kiện thu giữ tài sản bảo đảm của khoản nợ xấu (Nghị định 304/2025/NĐ-CP).

Thị trường thế giới:

Giá dầu thô Brent: Giá dầu Brent giảm mạnh do lo ngại về tình trạng dư cung toàn cầu và những rủi ro địa chính trị, đang trên đà ghi nhận năm giảm mạnh nhất kể từ năm 2020.

Chỉ số chứng khoán toàn cầu: Chỉ số Nikkei 225 của Nhật Bản tăng 0,68% lên 50.750,39 điểm vào 26/12. Các chỉ số chính của chứng khoán Mỹ như S&P 500 và Dow Jones đã lập kỷ lục mới vào 23/12, nhờ động lực từ nhóm cổ phiếu AI và kỳ vọng Fed cắt giảm lãi suất.

Giá vàng: Giá vàng thế giới duy trì ở mức cao và lập kỷ lục mới, được thúc đẩy bởi nhu cầu trú ẩn an toàn gia tăng trong bối cảnh bất ổn kinh tế và căng thẳng địa chính trị, cùng với kỳ vọng Fed sẽ tiếp tục giảm lãi suất trong năm 2026.

Chỉ số DXY: Chỉ số US Dollar Index (DXY) tăng nhẹ, tuy nhiên đồng USD vẫn chịu áp lực suy yếu do kỳ nghỉ lễ Giáng sinh và kỳ vọng về khả năng Fed sẽ nới lỏng chính sách tiền tệ trong năm tới.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dầu thô Brent: Giá dầu Brent tương lai giảm 1,03 USD (1,65%) xuống 61,21 USD/thùng vào cuối phiên 26/12 và tiếp tục giảm 2,57% xuống 60,64 USD/thùng vào sáng 27/12, do lo ngại dư cung toàn cầu. Cơ quan Năng lượng Quốc tế (IEA) dự báo nguồn cung dầu toàn cầu năm 2026 sẽ vượt cầu khoảng 3,84 triệu thùng/ngày.

Vàng SJC: Giá vàng miếng SJC đảo chiều tăng mạnh, tiến sát mốc 160 triệu đồng/lượng vào 26/12 và 27/12, với mức tăng 600 nghìn đồng/lượng ở cả hai chiều mua và bán tại nhiều công ty.

Vàng thế giới: Giá vàng giao ngay trên sàn Kitco duy trì ở mức cao, vượt 4.500 USD/ounce vào sáng 27/12, sau khi tăng nóng 54,40 USD trong phiên trước. Các ngân hàng trung ương được kỳ vọng sẽ tiếp tục mua gom vàng, với dự báo khoảng 755 tấn trong năm 2026.

Tỷ giá USD (quốc tế): Chỉ số US Dollar Index (DXY) dao động quanh vùng thấp nhất trong nhiều tuần vào 26/12 và tăng nhẹ 0,08% lên 98,05 điểm vào sáng 27/12.

Tỷ giá USD (trong nước): Tỷ giá trung tâm do Ngân hàng Nhà nước công bố giảm 5 đồng vào sáng 27/12, xuống mức 25.128 đồng/USD. Tuy nhiên, trên thị trường tự do, tỷ giá USD/VNĐ chiều tối 26/12 ghi nhận giá bán tăng mạnh tới 950 đồng, giao dịch quanh mốc 27.820 đồng/USD.

Cà phê Arabica: Giá cà phê Arabica trên sàn New York bật tăng mạnh 1,48% vào 27/12, do lo ngại về rủi ro thời tiết tại các vùng trồng cà phê trọng điểm của Brazil và tình trạng lũ lụt tại Indonesia.

Bạc: Giá bạc đồng loạt tăng mạnh vào 27/12, được thúc đẩy bởi kỳ vọng Fed sẽ bắt đầu nới lỏng chính sách tiền tệ trong năm 2026.

Cao su: Thị trường cao su thế giới diễn biến trái chiều vào 27/12 khi Trung Quốc duy trì thuế chống bán phá giá, trong khi ngành lốp xe Hàn Quốc chịu áp lực lợi nhuận do thuế quan của Mỹ. Giá thu mua cao su nguyên liệu trong nước tiếp tục đi ngang.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đã trải qua một tuần đầy biến động với phiên cuối tuần chứng kiến rung lắc mạnh nhưng cũng cho thấy lực cầu bắt đáy mạnh mẽ. VN-Index vẫn duy trì đà tăng tuần thứ 2 liên tiếp, cho thấy sự resilience. Tuy nhiên, áp lực bán từ khối ngoại và sự phân hóa dòng tiền vẫn là yếu tố cần theo dõi.

Hành động: Nhà đầu tư nên duy trì sự thận trọng, ưu tiên cơ cấu danh mục, tập trung vào các nhóm ngành có triển vọng kinh doanh rõ ràng và câu chuyện tăng trưởng riêng. Tránh mua đuổi ở các mã đã tăng nóng và sẵn sàng chốt lời khi đạt mục tiêu.

Key Risks: Lực bán ròng của khối ngoại có thể tiếp diễn, biến động khó lường của nhóm cổ phiếu vốn hóa lớn (đặc biệt là Vingroup), áp lực chốt lời cuối năm và vùng cản kỹ thuật 1.750-1.800 điểm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 09:41 27/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

Tổng hợp thị trường chứng khoán Việt Nam: Tổng kết tuần 23-27/12/2025 và triển vọng tuần tới

Báo cáo tổng hợp diễn biến thị trường tuần qua (23-27/12/2025) và các sự kiện đáng chú ý cho tuần tới, do hôm nay là Chủ Nhật (28/12/2025) - ngày nghỉ giao dịch.

Điểm nhấn tuần qua (23-27/12/2025)

VN-Index biến động mạnh: Chỉ số tăng 1,5% lên 1.729,8 điểm nhưng trải qua tuần đầy cảm xúc với đỉnh lịch sử 1.800 điểm (phiên 25/12) và cú giảm sâu hơn 60 điểm (phiên 26/12) do áp lực chốt lời.

Khối ngoại mua ròng nhưng thận trọng: Duy trì mua ròng 1.566 - 1.775 tỷ đồng tuần thứ hai liên tiếp, nhưng đã đảo chiều bán ròng mạnh vào phiên 26/12, đặc biệt ở nhóm cổ phiếu Vingroup.

Lịch cổ tức sôi động: Tuần tới (30/12/2025 - 03/01/2026) có nhiều doanh nghiệp chốt quyền cổ tức bằng tiền mặt, nổi bật là VLB (30%) và TRA (20%).

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh ngắn hạn.

I. Tổng kết tuần qua (23-27/12/2025)

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index lập đỉnh lịch sử rồi đảo chiều mạnh: Chỉ số VN-Index lần đầu tiên chạm mốc 1.800 điểm vào phiên 25/12 nhưng sau đó chịu áp lực chốt lời cực lớn, đặc biệt là phiên 26/12 khi giảm hơn 60 điểm so với mức cao nhất trong phiên ATC.

Tác động: Gây sốc tâm lý, kích hoạt làn sóng bán tháo ngắn hạn, tạo ra biến động lớn nhất tuần.

Nhóm cổ phiếu Vingroup gây áp lực lớn: Các mã VIC, VHM, VRE bất ngờ giảm sàn trong phiên 26/12 sau thông tin Vingroup trình Chính phủ công văn xin rút đăng ký đầu tư dự án đường sắt cao tốc Bắc – Nam.

Tác động: Là nguyên nhân chính kéo VN-Index giảm sâu, cho thấy rủi ro từ các tin tức doanh nghiệp lớn có thể ảnh hưởng đến toàn thị trường.

Khối ngoại duy trì mua ròng tuần thứ hai: Dù có phiên bán ròng mạnh vào 26/12, tổng kết tuần khối ngoại vẫn mua ròng khoảng 1.566 - 1.775 tỷ đồng trên toàn thị trường.

Tác động: Hỗ trợ tâm lý thị trường, nhưng sự đảo chiều bán ròng cuối tuần cho thấy sự thận trọng gia tăng từ dòng vốn ngoại.

Thanh khoản thị trường tăng vọt: Tổng giá trị giao dịch toàn thị trường tuần qua đạt 141.095 tỷ đồng, tăng 47,8% so với tuần trước, với giá trị giao dịch bình quân HOSE đạt 28.341 tỷ đồng/phiên.

Tác động: Cho thấy dòng tiền tham gia mạnh mẽ, cả mua và bán, phản ánh sự biến động và hấp dẫn của thị trường ở vùng đỉnh.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.729,8 điểm, tăng 25,49 điểm (+1,5%) so với tuần trước. Biên độ dao động tuần là 86 điểm.

HNX-Index: Chưa cập nhật.

Thanh khoản: Tổng giá trị giao dịch toàn thị trường đạt 141.095 tỷ đồng, tăng 47,8% so với tuần trước. Bình quân mỗi phiên trên HOSE đạt 28.341 tỷ đồng/phiên, tăng hơn 33%.

Giao dịch Khối ngoại:

Mua ròng: 1.566 - 1.775 tỷ đồng trên toàn thị trường (tuần thứ hai liên tiếp).

Trên HoSE: Mua ròng 1.773 - 1.775 tỷ đồng.

Trên HNX: Bán ròng 134 tỷ đồng.

Trên UPCoM: Bán ròng 64 tỷ đồng.

Chi tiết mã mua ròng mạnh nhất: MWG (519 tỷ), STB (416 tỷ), MBB (285 tỷ).

Chi tiết mã bán ròng mạnh nhất: VIC (527 tỷ), FPT (313 tỷ), DGC (301 tỷ). Riêng phiên 26/12, VIC (531,16 tỷ), VHM (356,94 tỷ), VRE (120,54 tỷ) bị bán ròng mạnh.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tuần qua có sự phân hóa rõ rệt, tập trung vào nhóm dầu khí, bất động sản dân cư và bán lẻ ở chiều tăng, trong khi nhóm hóa chất và Vingroup chịu áp lực bán mạnh.

Nhóm ngành:

Tăng mạnh: Dầu khí (+6,15%), Bất động sản dân cư (+4,23%), Bán lẻ (+3,83%), Bảo hiểm (+1,83%), Ngân hàng (+1,27%).

Giảm mạnh: Hóa chất (-7,41%), Xây dựng (-2,67%), Bất động sản khu công nghiệp (-2,47%).

Cổ phiếu tâm điểm:

Tăng nổi bật: MWG (+4,95%), GAS (+10%), VTB (lực mua bắt đáy), STB (thông tin nhân sự).

Giảm nổi bật: VIC, VHM, VRE, VPL (giảm sàn do tin tức dự án), DGC (giảm gần 24% tuần trước, thông tin lãnh đạo), TTF, QCG (tiếp tục giảm mạnh, thông tin lãnh đạo), VTC (thoái vốn bất thành).

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền (Tuần 30/12/2025 - 03/01/2026):

Chốt quyền 29/12: VLB (30% tiền mặt, thanh toán 29/01/2026), QHD (17% tiền mặt).

Chốt quyền 30/12: TRA (20% tiền mặt, thanh toán 28/01/2026), AVC (5% tiền mặt, thanh toán 30/3/2026), HTC (3% tiền mặt), ADP (8% tiền mặt), VGT (3% tiền mặt), HPO (5% tiền mặt), SBH (5% tiền mặt), BSA (5% tiền mặt).

Chốt quyền sau Tết Dương lịch: CX8 (1% tiền mặt, chốt 12/01/2026, thanh toán 26/01/2026), NTP (15% tiền mặt, chốt 13/01/2026, thanh toán 20/01/2026), PNJ (10% tiền mặt, chốt 09/01/2026, thanh toán 28/01/2026).

Hủy chốt quyền: SVC hủy ngày đăng ký cuối cùng 26/12/2025 để tạm ứng cổ tức đợt 1 năm 2025.

Cổ đông & Nhân sự:

Sacombank (STB): Ông Nguyễn Đức Thụy chính thức đảm nhiệm vai trò Quyền Tổng Giám đốc từ 23/12/2025. Cùng ngày, bà Nguyễn Thị Kiều Anh được bổ nhiệm Phó Tổng Giám đốc.

Petrovietnam: Thủ tướng Chính phủ bổ nhiệm ông Lê Ngọc Sơn giữ chức Chủ tịch HĐTV Tập đoàn từ chiều 26/12/2025.

Kinh doanh & Dự án:

Vingroup: Đệ trình Chính phủ công văn xin rút đăng ký đầu tư dự án Đường sắt tốc độ cao Bắc - Nam (25/12/2025) để tập trung nguồn lực cho các dự án hạ tầng và năng lượng trọng điểm khác như Khu đô thị thể thao Olympic Hà Nội, khu đô thị lấn biển Cần Giờ, các tuyến đường sắt Bến Thành - Cần Giờ và Hà Nội - Quảng Ninh, nhà máy thép VinMetal, nhà máy nhiệt điện LNG Hải Phòng và hai nhà máy điện gió tại Hà Tĩnh. Các tập đoàn khác như THACO, Vận tải đường sắt Việt Nam, Vietnam 3000 vẫn quan tâm đến dự án này.

Sun Group: Sẽ vận hành Cảng hàng không quốc tế Phú Quốc từ 01/01/2026 sau khi được Bộ Xây dựng cấp Giấy phép kinh doanh (25/12/2025).

DOVECO: Kỷ niệm 70 năm thành lập (26/12/2025), dự kiến tổng doanh thu 2025 đạt 12.030 tỷ đồng và kim ngạch xuất khẩu 436 triệu USD.

MICC Group: Khai trương văn phòng hạng A rộng hơn 600m2 tại Hà Nội, nâng tổng số điểm hiện diện lên 20 văn phòng với gần 1.000 nhân sự.

Union Success Việt Nam: Trúng đấu giá 5 lô đất trụ sở cũ của Công an TP. Huế với tổng giá trị 538 tỷ đồng.

PepsiCo Foods Việt Nam: Được vinh danh ‘Doanh nghiệp Xanh TP.HCM 2025’ nhờ đầu tư dài hạn và vận hành sản xuất bền vững.

Vốn & Thị trường:

Vietinbank: Hoàn tất phát hành gần 2,4 tỷ cổ phiếu để chi trả cổ tức, nâng vốn điều lệ lên gần 77.670 tỷ đồng.

Thị trường trái phiếu doanh nghiệp: Năm 2025 ghi nhận tăng trưởng tích cực, với tổng giá trị huy động ước đạt 441,7 nghìn tỷ đồng.

IPO & Thị trường sơ cấp: Sôi động cuối năm 2025 với các thương vụ IPO và niêm yết của Chứng khoán Kỹ Thương (TCX), Chứng khoán VPBank (VPX), Chứng khoán VPS (VCK), cùng kế hoạch của Hạ tầng Gelex, Hòa Phát Nông nghiệp, Điện máy xanh, Bách hóa xanh, Nhà thuốc Long Châu.

Bảng xếp hạng: Báo Tài chính - Đầu tư và Viet Research công bố Top 500 Doanh nghiệp tạo giá trị hàng đầu Việt Nam (VALUE500) và Top 500 Nhà tuyển dụng hàng đầu Việt Nam (VBE500) vào 26/12/2025.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Thương mại: Kim ngạch xuất nhập khẩu lần đầu đạt mốc 900 tỷ USD cuối tháng 12/2025, ước cả năm đạt 920 tỷ USD (+16,9% so với 2024). Việt Nam xếp thứ 21 về xuất khẩu và 20 về nhập khẩu toàn cầu. Cán cân thương mại xuất siêu năm thứ 10 liên tiếp, ước đạt 21,2 tỷ USD năm 2025.

Tăng trưởng GDP: UOB dự báo tăng trưởng kinh tế Việt Nam quý I/2026 ở mức 7%, sau khi quý IV/2025 dự kiến chậm lại ở mức 7,2%. GDP năm 2025 ước đạt khoảng 8%, thu nhập bình quân đầu người lần đầu vượt mốc 5.000 USD.

Động lực tăng trưởng: Đầu tư công với giải ngân ước đạt 860.000 tỷ đồng (90% kế hoạch) và vốn FDI thực hiện tăng trưởng tích cực.

Lạm phát & Lãi suất: Lạm phát năm 2025 khoảng 3,5%. Lãi suất được dự báo khó duy trì mức thấp và sẽ bước vào chu kỳ tăng nhẹ trong thời gian dài.

Tỷ giá: Tỷ giá trung tâm của VND với USD, áp dụng từ 26/12/2025 là 25.128 VND/1USD.

Ngân sách: Tổng thu ngân sách nhà nước qua ngành Hải quan đến 18/12/2025 đạt 448.503 tỷ đồng, bằng 109,1% dự toán và tăng 9,3% so với cùng kỳ.

Vĩ mô & Thế giới:

Kinh tế toàn cầu 2026: Dự báo tăng trưởng “vững chắc” ở mức khoảng 2,1-2,8% bất chấp bất ổn. IMF nhận định kinh tế và tài chính toàn cầu 2026 có thể duy trì ổn định bề mặt nhưng rủi ro hệ thống vẫn ở mức cao.

Kinh tế Mỹ: Tăng tốc trong quý III/2025 với GDP tăng 4,3% so với cùng kỳ, nhờ tiêu dùng vững (dịch vụ chăm sóc sức khỏe, công nghệ), chi tiêu chính phủ và xuất khẩu. Tuy nhiên, niềm tin tiêu dùng giảm và thất nghiệp nhích lên là các chỉ báo thận trọng.

Lãi suất & Lạm phát: Kỳ vọng Fed giảm lãi suất năm 2026 là động lực chính cho thị trường kim loại quý. PBoC giữ nguyên các mức lãi suất cho vay chủ chốt (22/12). Lạm phát toàn cầu tiếp tục xu hướng giảm, quanh mức 4% năm 2025 và khoảng 3,5% năm 2026.

Thương mại & Địa chính trị: Căng thẳng thuế quan toàn cầu tiếp tục chi phối (Mỹ áp thuế lên hàng nhập khẩu, Trung Quốc áp thuế chống trợ cấp lên sản phẩm sữa EU). Nhật Bản phát tín hiệu can thiệp tỷ giá khi đồng yên mất giá.

Công nghệ: Ngành bán dẫn toàn cầu dự kiến vượt mốc doanh thu 1.000 tỷ USD vào năm 2026, với làn sóng AI là động lực chính.

Khu vực: Châu Á được dự báo vượt qua Bắc Mỹ trở thành khu vực kinh tế lớn nhất thế giới với quy mô 39,1 nghìn tỷ USD vào năm 2026.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng & Kim loại quý:

Giá vàng thế giới: Tăng mạnh vào 26/12/2025, đạt 4.504,79 USD/ounce (giao ngay) và 4.535,20 USD/ounce (kỳ hạn tháng 2/2026), sau khi chạm mức cao kỷ lục 4.530,60 USD/ounce. Đà tăng được thúc đẩy bởi lực mua đầu cơ, kỳ vọng Fed cắt giảm lãi suất, đồng USD yếu đi và rủi ro địa chính trị.

Giá vàng trong nước: Vàng miếng SJC bứt phá lên gần 160 triệu đồng/lượng vào 26/12/2025, tăng 800.000 đồng so với phiên trước và áp sát mức kỷ lục 159,8 triệu đồng. Vàng nhẫn cũng tăng 500.000 đồng, lên 153,1 triệu đồng (mua vào) và 156,1 triệu đồng (bán ra).

Kim loại quý khác: Giá bạc tăng 3,6% lên 74,56 USD/ounce, lập đỉnh lịch sử 75,14 USD/ounce (26/12/2025). Giá bạch kim tăng mạnh 7,8% lên 2.393,40 USD/ounce, chạm đỉnh lịch sử 2.429,98 USD/ounce. Giá palladium cũng tăng 5,2% lên 1.771,14 USD/ounce.

Dự báo: Giá vàng có thể tiến gần mốc 5.000 USD/ounce và giá bạc lên khoảng 90 USD/ounce vào nửa đầu năm 2026, do các ngân hàng trung ương tiếp tục tích lũy vàng và kỳ vọng lãi suất thực tế giảm.

Tiền tệ:

Chỉ số US Dollar Index (DXY): Duy trì ở mức 97,95 điểm vào rạng sáng 26/12/2025, cho thấy đồng USD ổn định đến suy yếu nhẹ trên thị trường quốc tế do thanh khoản giảm mạnh và giới đầu tư đánh giá triển vọng chính sách tiền tệ của Fed.

Tỷ giá VND/USD: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố giảm 5-13 đồng vào 26/12/2025, xuống mức 25.128 VND/USD hoặc 25.133 VND/USD. Tỷ giá USD tại đa số ngân hàng thương mại giảm (mua vào 26.080 – 26.171 VND/USD, bán ra 26.383 – 26.384 VND/USD). Giá USD trên thị trường tự do giữ nguyên hoặc tăng nhẹ.

EUR & JPY: Đồng Euro duy trì đà ổn định nhờ dữ liệu kinh tế và lập trường thận trọng của ECB. Đồng Yên Nhật tiếp tục đà hồi phục nhờ kỳ vọng BOJ sớm chấm dứt chính sách lãi suất âm.

Dầu mỏ:

Giá dầu thế giới: Hồi phục nhẹ vào 26/12/2025 do căng thẳng địa chính trị gia tăng và dữ liệu GDP khả quan từ Mỹ. Tuy nhiên, giá dầu Brent và WTI vẫn hướng tới mức giảm hàng năm mạnh nhất kể từ năm 2020 (lần lượt 16% và 18%) do lo ngại nguồn cung sẽ vượt quá nhu cầu trong năm 2026. Rủi ro nguồn cung từ Venezuela hỗ trợ giá dầu.

Giá xăng dầu trong nước: Tiếp tục giảm tuần thứ 3 liên tiếp vào 25/12/2025, với xăng E5 RON 92 giảm 523 đồng/lít (về sát 19.000 đồng/lít) và xăng RON95 giảm 614 đồng/lít.

Đồng:

Giá đồng COMEX: Tăng phiên thứ hai liên tiếp vào 25/12/2025, nhích hơn 0,4% và đạt mức 12.290,8 USD/tấn, do lo ngại về nguồn cung vật chất và rủi ro Mỹ áp thuế đối với đồng tinh luyện nhập khẩu từ năm 2026.

Tồn kho & Nguồn cung: Lượng đồng tồn kho tại các kho lưu ký trên sàn COMEX tăng vọt lên mức kỷ lục hơn 435.000 tấn. Tập đoàn Codelco của Chile đề xuất nâng mạnh phí premium cho các hợp đồng giao năm 2026. ICSG dự báo thị trường đồng tinh luyện toàn cầu sẽ thiếu hụt khoảng 150.000 tấn trong năm tới.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đang tìm điểm cân bằng mới sau nhịp điều chỉnh mạnh. Dù có rung lắc, xu hướng tăng ngắn hạn của VN-Index vẫn được đánh giá là chưa bị phá vỡ, với kỳ vọng hồi phục sau kỳ nghỉ Tết Dương lịch.

Hành động: Ưu tiên chiến lược phòng thủ, hạn chế mua đuổi. Cân nhắc giải ngân từng phần vào các cổ phiếu có nền tảng tốt và thu hút dòng tiền ổn định tại các vùng hỗ trợ. Duy trì tỷ trọng tiền mặt hợp lý.

Key Risks: Áp lực chốt lời cuối năm, diễn biến khó lường của nhóm cổ phiếu vốn hóa lớn (đặc biệt Vingroup), rủi ro kỹ thuật (khả năng hình thành “Death Cross” nếu SMA 50/100 thu hẹp), tâm lý thận trọng bao trùm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:30 28/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…