Vậy nên khi chúng ta biết vị thế của mình ở đâu thì chúng ta bớt ảo tưởng sức mạnh. Không chấp vào đâu nhé.

1 Likes

Có 1 chỗ dựa cũng đã thêm niềm tin rồi_ Còn lựa chọn CP nào, thời điểm nào đôi khi lại do may mắn! ![]() ( Ý là ko may chọn vào đúng bos khác đang dụ thì thua lỗ) Cho nên quản trị rủi ro vẫn được đặt lên hàng đầu nhỉ?

( Ý là ko may chọn vào đúng bos khác đang dụ thì thua lỗ) Cho nên quản trị rủi ro vẫn được đặt lên hàng đầu nhỉ?

Quản trị rủi ro luôn đặt lên hàng đầu là đúng rồi bạn

1 Likes

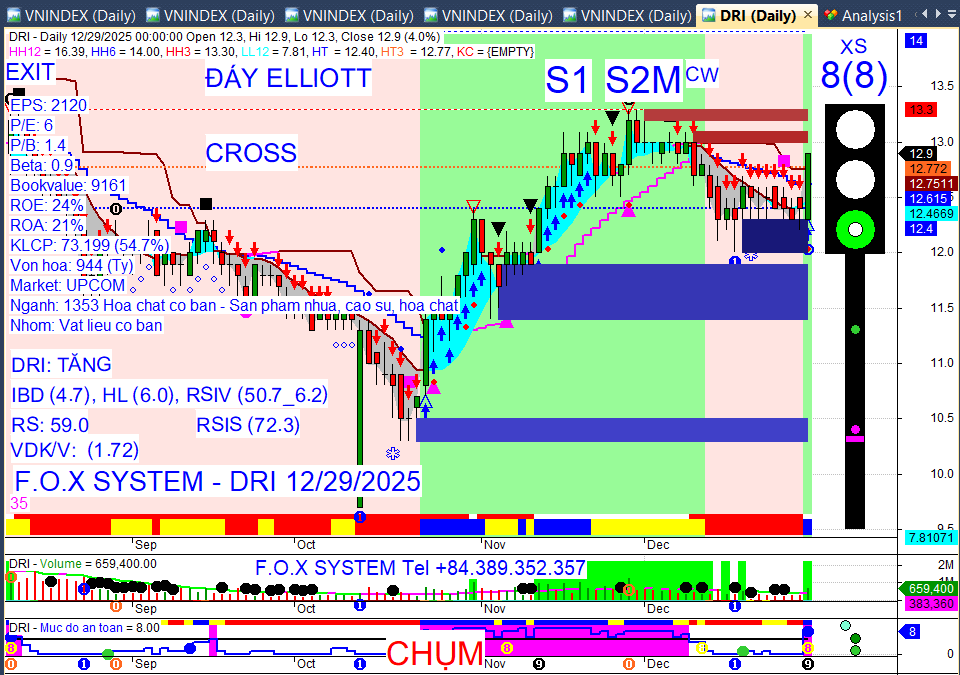

Cổ phiếu nào tích cực hơn Vnindex ngày 29/12/2025?

https://youtu.be/HBQxnQ2bbIQ?si=8NLbKFL6T_ymYhVb

1 Likes