GAS

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 31/12/2025

Khung thời gian báo cáo (31/12/2025):

Khung thời gian báo cáo (31/12/2025):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Tư (ngày giao dịch) → ưu tiên dữ liệu phiên 30/12/2025 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên 30/12/2025: Đóng cửa ở mức 1.766,90 điểm, tăng 12,06 điểm (+0,69%).

Dòng tiền & Khối ngoại: Khối ngoại đảo chiều mua ròng mạnh 983 tỷ đồng trên toàn thị trường.

Tâm điểm thị trường: Nhóm ngân hàng và cổ phiếu vốn hóa lớn dẫn dắt đà tăng, DGC tăng trần nổi bật.

Market Mood: Tích cực thận trọng – Dòng tiền luân chuyển có chọn lọc – Rủi ro trung bình.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index tiếp tục đà tăng, vượt 1.760 điểm: Thị trường chứng khoán Việt Nam ghi nhận phiên tăng điểm thứ ba liên tiếp, được dẫn dắt bởi nhóm ngân hàng và các cổ phiếu vốn hóa lớn, bất chấp áp lực rung lắc trong phiên sáng.

→ Tác động: Củng cố tâm lý nhà đầu tư, duy trì xu hướng tăng ngắn hạn của chỉ số.

Khối ngoại đảo chiều mua ròng mạnh mẽ: Sau chuỗi bán ròng kéo dài, khối ngoại đã mua ròng gần 1.000 tỷ đồng trong phiên 30/12, tập trung vào các mã như MWG, FPT, STB.

→ Tác động: Hỗ trợ tâm lý thị trường, giảm bớt áp lực bán ròng tổng thể và kỳ vọng dòng vốn ngoại quay trở lại.

DGC tăng trần, nhóm hóa chất bứt phá: Cổ phiếu DGC tăng kịch trần với khối lượng giao dịch đột biến, kéo theo sự khởi sắc của nhóm hóa chất, được hỗ trợ bởi thông tin tích cực về tiến độ dự án.

→ Tác động: Tạo điểm nhấn cho thị trường, thu hút dòng tiền vào các cổ phiếu có câu chuyện riêng và triển vọng kinh doanh.

Đà bán ròng của khối ngoại năm 2025 có dấu hiệu thu hẹp: Lũy kế cả năm 2025, khối ngoại bán ròng 122.000 tỷ đồng, nhưng đà bán đã giảm trong tháng 12, mang lại kỳ vọng dòng vốn mới sau nâng hạng thị trường.

→ Tác động: Mang lại triển vọng tích cực hơn cho dòng vốn ngoại trong năm tới, giảm áp lực lên thị trường về dài hạn.

IPO Hạ tầng Gelex thu hút sự quan tâm lớn: Phiên đấu giá IPO của Hạ tầng Gelex vào sáng 31/12 thu hút lượng đăng ký vượt 23% so với khối lượng chào bán.

→ Tác động: Phản ánh sự quan tâm của nhà đầu tư vào các doanh nghiệp có tiềm năng tăng trưởng, đặc biệt trong lĩnh vực hạ tầng.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.766,90 điểm (+12,06 điểm, +0,69%)

HNX-Index: 250,50 điểm (-0,72 điểm, -0,29%)

UPCoM-Index: 120,75 điểm (+0,54 điểm, +0,45%)

Thanh khoản:

Tổng giá trị giao dịch trên HoSE đạt khoảng 20.691,5 tỷ đồng, giảm 7% so với phiên trước.

Tổng giá trị giao dịch 3 sàn đạt hơn 22.952 tỷ đồng.

Giao dịch Khối ngoại (phiên 30/12):

Mua ròng mạnh với tổng giá trị khoảng 983 tỷ đồng trên toàn thị trường.

Top mua ròng: MWG (343,49 tỷ đồng), FPT (242,5 tỷ đồng), STB (167,54 tỷ đồng), VPB (124,09 tỷ đồng), GEX (63,49 tỷ đồng), VIX (60,7 tỷ đồng), BID (50,9 tỷ đồng).

Top bán ròng: VIC (128,9 tỷ đồng), VHM (119,04 tỷ đồng), VCB (57,4 tỷ đồng), VJC (38,3 tỷ đồng), CII (36,09 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền phiên 30/12 tập trung vào nhóm vốn hóa lớn và ngân hàng, với sự bứt phá của nhóm hóa chất, trong khi bất động sản và dầu khí chịu áp lực chốt lời.

Nhóm ngành:

Tăng điểm mạnh nhất: Hóa chất (+4,92%), Công nghệ viễn thông (+2,01%), Bất động sản Khu công nghiệp (+2,00%). Nhóm ngân hàng cũng ghi nhận sắc xanh tích cực với nhiều mã vốn hóa lớn tăng mạnh.

Chịu áp lực điều chỉnh mạnh nhất: Dầu khí (-1,30%), Thép (-0,76%), Hàng không (-0,75%). Nhóm bất động sản diễn biến phân hóa và chịu áp lực bán ở nhiều mã.

Cổ phiếu tâm điểm:

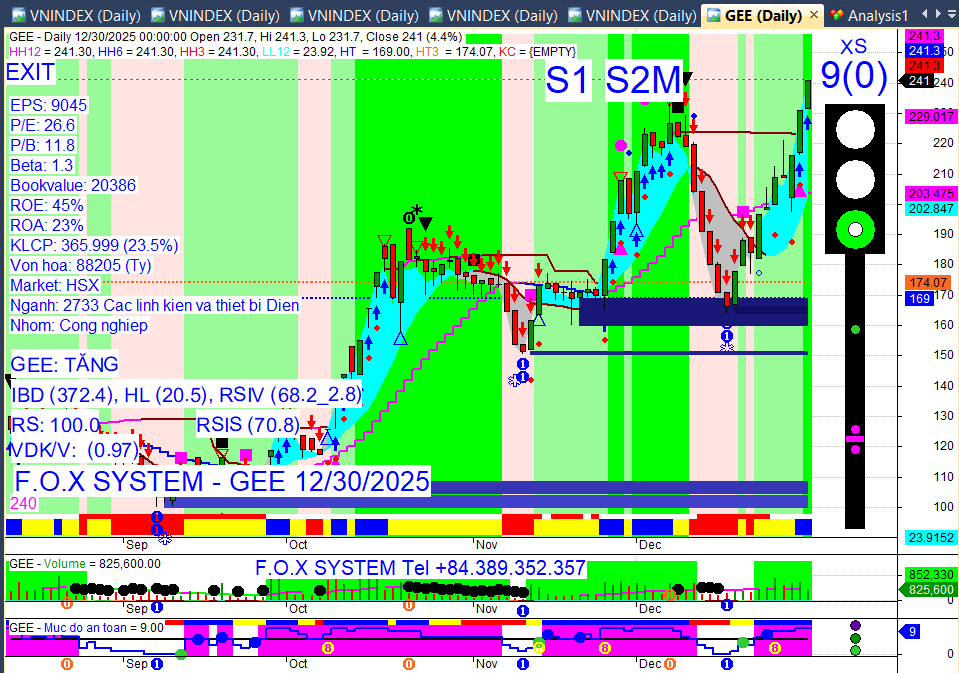

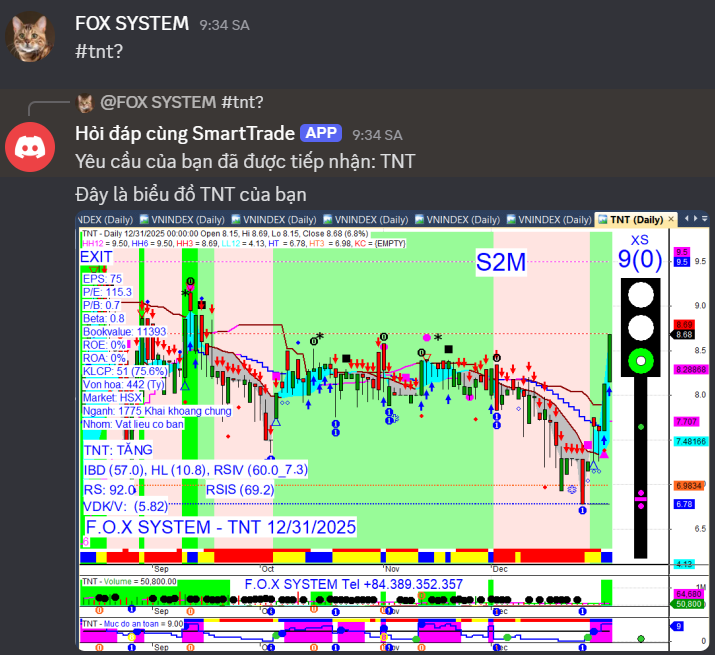

Tăng trần/Khối lượng đột biến: DGC (tăng trần, khớp lệnh hơn 7,2 triệu đơn vị, dư mua giá trần hơn 2,3 triệu đơn vị), DAT, TNT, QCG, TEG, VDP.

Tăng điểm nổi bật: VIC (+2,07%), FPT (+2,33%), VPB (+2,5%), GEE (+4,4%), BID (+1,55%), MWG (+1,61%), GVR (+2,31%).

Giảm điểm đáng chú ý: VPL (-3,19%), CII (-3,95%), NNC (giảm sàn), BSR (-2,99%), VJC (-1,34%), HPG (-0,75%).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

PNJ: Dự kiến tạm ứng cổ tức tiền mặt tỷ lệ 10% trong năm 2025.

DNSE: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 7% (700 đồng/CP), thanh toán 25/2/2026.

VGT: Chốt danh sách cổ đông nhận cổ tức 2024 bằng tiền tỷ lệ 3% (300 đồng/CP), thanh toán 06/03/2026.

CMD: Chốt danh sách cổ đông nhận tạm ứng cổ tức đợt 2 năm 2025 bằng tiền tỷ lệ 16% (1.600 đồng/CP), thanh toán 30/01/2026.

PET: Kế hoạch trả cổ tức 2024 bằng tiền tỷ lệ 5% (500 đồng/CP) trong tháng 1/2026.

MCH: Trả cổ tức đợt 2 năm 2025 tỷ lệ 25% (2.500 đồng/CP), thanh toán 30/1/2026.

HAM: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền tỷ lệ 10% (1.000 đồng/CP), thanh toán 03/02/2026.

QNS: Tạm ứng cổ tức đợt 2 năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/CP), thanh toán 23/01/2026.

CDP: Tạm ứng cổ tức đợt 2 năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/CP), thanh toán 03/02/2026.

HPO: Tạm ứng cổ tức 2025 bằng tiền tỷ lệ 5% (500 đồng/CP), thực hiện 15/01/2026.

Vốn & Trái phiếu:

PNJ: Lấy ý kiến cổ đông về phương án phát hành cổ phiếu để tăng vốn từ nguồn vốn chủ sở hữu.

DNSE: Chốt danh sách cổ đông thực hiện quyền mua trong đợt chào bán thêm cổ phiếu ra công chúng vào ngày 12/1/2026.

FLC, HMH, CTG, SHB, BVBank: Điều chỉnh/lên kế hoạch tăng vốn điều lệ. Cụ thể, FLC điều chỉnh từ 7.099 tỷ lên 8.599 tỷ đồng; CTG hoàn tất phát hành cổ phiếu trả cổ tức, nâng vốn lên hơn 77.669 tỷ đồng.

Hạ tầng Gelex: Tổ chức đấu giá IPO vào sáng 31/12/2025, thu hút lượng đăng ký vượt 23% so với chào bán.

SBT: Thông qua chi tiết phương án phát hành trái phiếu chuyển đổi ra công chúng.

Vingroup: Gần 3,9 tỷ cổ phiếu về tài khoản nhà đầu tư và được giao dịch, khép lại thương vụ phát hành lớn nhất lịch sử chứng khoán Việt Nam.

Saigonres: Dự kiến huy động tối đa 100 tỷ đồng từ phát hành trái phiếu riêng lẻ năm 2025.

VPBank Securities: Dừng, chưa triển khai thực hiện phương án phát hành 4.000 tỷ đồng trái phiếu trong năm 2025.

Cổ đông & Nhân sự:

Giao dịch cổ phiếu của lãnh đạo/cổ đông lớn:

VC6: Chủ tịch HĐQT Trần Văn Khánh đăng ký mua 325.226 CP nhưng chỉ mua 243.293 CP.

TIG: Ông Nguyễn Văn Nghĩa đã bán 3.000.000 CP và không còn là cổ đông lớn từ ngày 24/12/2025.

PVV: Ủy viên HĐQT Trịnh Đức Phú đã bán 60.000 CP.

TVA: Công ty TNHH MTV Thiết bị vệ sinh Viglacera đã mua 3.777.760 CP (tỷ lệ 59,96%) vào ngày 26/12/2025.

BKG: Tổng giám đốc Nguyễn Văn Hưng đăng ký bán 1 triệu cổ phiếu BKG từ 31/12/2025.

CKG: Ông Trần Thọ Thắng (anh ruột Phó TGĐ) đăng ký bán 2,3 triệu cổ phiếu CKG từ 31/12/2025.

MBB: Bà Lê Thu Trang (vợ Người phụ trách quản trị) đăng ký mua 45 nghìn cổ phiếu MBB từ 31/12/2025.

HNM: Trưởng Ban kiểm soát Đào Bích Thủy đăng ký mua 2 triệu cổ phiếu HNM từ 31/12/2025.

VHC: Con gái chủ tịch Vĩnh Hoàn (bà Lê Ngọc Tiên) chi vài trăm tỷ đồng mua 5,7 triệu cổ phiếu VHC.

Thay đổi nhân sự cấp cao:

DAG, TIP, CTS, BSG: Thông báo thay đổi nhân sự, cán bộ chủ chốt điều hành Công ty.

VPL: Miễn nhiệm ông Đặng Thanh Thủy, bổ nhiệm bà Ngô Thị Hương làm Tổng Giám đốc.

HOSE: Có Quyền Chủ tịch mới vào ngày 29/12/2025.

VCA: ĐHĐCĐ bất thường bầu 3 nhân sự gắn với VAS Group vào HĐQT.

Petrovietnam: Ông Lê Ngọc Sơn được bổ nhiệm làm Chủ tịch HĐTV vào chiều 26/12.

QCC: Chủ tịch HĐQT cùng 3 lãnh đạo khác nộp đơn từ nhiệm sau khi cổ đông lớn VNPT rời đi.

HMH: Nhận được Đơn từ nhiệm của Tổng Giám đốc Công ty kể từ ngày 31/12/2025.

OCB: Lãnh đạo cấp cao xin thôi nhiệm theo nguyện vọng cá nhân.

Kinh doanh & Dự án:

VGC: Hoàn tất chuyển nhượng gần 60% vốn TVA (CTCP Sứ Viglacera Thanh Trì) với quy mô gần 59 tỷ đồng vào ngày 26/12.

DGC: Giai đoạn 1 dự án hóa chất Đức Giang Nghi Sơn đã hoàn thành khoảng 95% khối lượng xây dựng.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Tăng trưởng GDP: Kinh tế Việt Nam năm 2025 ghi nhận tốc độ tăng trưởng GDP ước đạt trên 8%, thuộc nhóm cao trong khu vực và trên thế giới, phản ánh sự phục hồi mạnh mẽ và khả năng thích ứng.

Kiểm soát lạm phát: Lạm phát được kiểm soát hiệu quả, với chỉ số giá tiêu dùng (CPI) dự báo khoảng 3,6% và duy trì dưới 4%, góp phần giữ vững ổn định kinh tế vĩ mô. Áp lực lạm phát vẫn hiện hữu vào cuối năm 2025 và năm 2026 do căng thẳng địa chính trị, chính sách thuế quan của Mỹ, đồng USD mạnh lên và yếu tố mùa vụ.

Chính sách tiền tệ: Ngân hàng Nhà nước đã điều hành chính sách tiền tệ chủ động, linh hoạt, đảm bảo thanh khoản hệ thống và ổn định thị trường tiền tệ, ngoại tệ. Tuy nhiên, Hội đồng Tư vấn chính sách tài chính, tiền tệ Quốc gia khuyến nghị không mở rộng chính sách tiền tệ trong năm 2026 do tiềm ẩn rủi ro về lãi suất, nợ xấu và tỷ giá hối đoái, đồng thời điều hành thận trọng và phối hợp hợp lý với chính sách tài khóa.

Tăng trưởng tín dụng: Tăng trưởng tín dụng năm 2025 được dự báo đạt khoảng 19%, mức cao nhất trong 10 năm qua, với dư nợ tín dụng tính đến ngày 24/12 đạt 18,4 triệu tỷ đồng, tăng 17,87% so với đầu năm.

Thị trường bán lẻ: Quy mô thị trường bán lẻ Việt Nam đạt khoảng 269 tỷ USD vào năm 2025, với tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng trưởng 9-10% so với năm 2024, cho thấy sức mua phục hồi và niềm tin tiêu dùng được củng cố.

Thương mại quốc tế: Tổng kim ngạch xuất, nhập khẩu hàng hóa của Việt Nam năm 2025 ước đạt 920 tỷ USD, tăng 16,9% so với năm trước, và cán cân thương mại tiếp tục xuất siêu 21,18 tỷ USD, vượt mốc 900 tỷ USD tổng kim ngạch.

Ngân sách và nợ công: Thu ngân sách nhà nước năm 2025 đạt trên 2,4 triệu tỷ đồng, vượt hơn 25% dự toán, trong khi nợ công giảm xuống khoảng 36% GDP, nằm trong giới hạn an toàn. Chính phủ đã miễn, giảm, gia hạn thuế, phí, lệ phí và tiền thuê đất với quy mô gần 242.000 tỷ đồng để hỗ trợ doanh nghiệp và người dân.

Thị trường chứng khoán: Thị trường chứng khoán Việt Nam được nâng hạng từ cận biên lên mới nổi, với tổng giá trị vốn hóa vượt 9,6 triệu tỷ đồng. VN-Index ngày 30/12 tăng 12,06 điểm, lên 1.766,9 điểm, và được dự báo có thể kiểm định lại mốc 1.800 điểm trong phiên giao dịch cuối cùng của năm 2025. Khối ngoại đã quay lại mua ròng mạnh với giá trị gần 962 tỷ đồng trên sàn HOSE trong phiên 30/12.

Điều chỉnh giá xăng dầu: Bộ Công Thương thông báo điều chỉnh giá xăng dầu vào ngày 31/12/2025. Giá xăng trong nước được dự báo có thể giảm lần thứ tư liên tiếp, xuống dưới 19.000 đồng/lít, với mức giảm khoảng 80-270 đồng/lít tùy loại, trong khi giá dầu diesel có thể tăng nhẹ.

Thị trường vàng: Ngân hàng Nhà nước đã nhận được 9 hồ sơ của ngân hàng thương mại và doanh nghiệp đủ điều kiện để xem xét cấp giấy phép sản xuất vàng miếng.

Vĩ mô & Thế giới:

Tăng trưởng kinh tế toàn cầu: Kinh tế toàn cầu năm 2025 chứng kiến tăng trưởng chậm lại nhưng tránh được kịch bản suy thoái trên diện rộng, với IMF dự báo GDP toàn cầu đạt khoảng 3% và OECD dự báo 3,2%.

Lạm phát toàn cầu: Lạm phát hạ nhiệt về mức 4,2% nhưng không đồng đều giữa các khu vực, với các nền kinh tế phát triển duy trì quanh mức 2-3%.

Chính sách tiền tệ quốc tế: Năm 2025 đánh dấu làn sóng nới lỏng chính sách tiền tệ từ các ngân hàng trung ương lớn, khi Fed giảm lãi suất 3 lần và ECB đưa lãi suất về 2%. Ngược lại, BOJ đã tăng lãi suất hai lần từ mức siêu thấp 0,25%.

Thị trường hàng hóa: Giá vàng kết thúc năm ở mức khoảng 4.450-4.550 USD/ounce, tăng khoảng 70% so với đầu năm, lập kỷ lục mới do bất ổn địa chính trị, nợ công cao và nhu cầu từ AI. Giá bạc cũng tăng vọt 160-170%, chạm ngưỡng 75-79 USD/ounce nhờ nhu cầu công nghiệp. Giá dầu thế giới biến động mạnh do căng thẳng địa chính trị tại Nga-Ukraine và Trung Đông. Thị trường hàng hóa toàn cầu được dự báo sẽ “hạ nhiệt” trong năm 2026 do tình trạng dư cung, với nhóm nhiên liệu và lương thực đối mặt áp lực giảm giá kéo dài.

Thị trường chứng khoán quốc tế: Các thị trường chứng khoán tại Mỹ (S&P 500 vượt 6.800 điểm), Nhật Bản (Nikkei trên 50.000 điểm) và Anh (FTSE vượt 9.400 điểm) đồng loạt chạm đỉnh lịch sử, được dẫn dắt bởi các doanh nghiệp công nghệ và quốc phòng.

Nợ công toàn cầu: Nợ toàn cầu neo quanh 235% GDP, cao hơn trước đại dịch, với nợ công Mỹ vượt 38 nghìn tỷ USD, trở thành rủi ro hệ thống lớn nhất.

Tiền mã hóa: Bitcoin có thời điểm vọt lên 125.000-126.000 USD/BTC, trước khi điều chỉnh mạnh về vùng 80.000-90.000 USD do thanh lý đòn bẩy và lo ngại định giá, cũng như tác động từ chính sách thuế quan của Mỹ.

Kinh tế Ấn Độ: Ấn Độ đã vượt qua Nhật Bản để trở thành nền kinh tế lớn thứ tư thế giới với GDP đạt 4.180 tỷ USD, và dự kiến sẽ vượt Đức trong vòng 3 năm tới.

Chính sách thuế quan của Mỹ: Chính sách thuế quan mới của Tổng thống Donald Trump công bố vào tháng 4/2025 đã gây chấn động thị trường toàn cầu và tác động mạnh tới chuỗi cung ứng.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường vàng:

Giá vàng thế giới ngày 30/12 giảm mạnh 4,46% (tương đương hơn 200 USD/ounce) xuống khoảng 4.332,04 USD/ounce, do áp lực chốt lời và thanh khoản thị trường mỏng trong kỳ nghỉ lễ cuối năm. Giá vàng thế giới có dấu hiệu phục hồi nhẹ vào sáng 31/12, tăng 0,26% lên 4.338,89 USD/ounce, sau cú lao dốc lịch sử.

Trong nước, giá vàng miếng SJC và vàng nhẫn đồng loạt giảm sâu trong hai ngày 30-31/12, với vàng miếng SJC mất hơn 3-4 triệu đồng/lượng và vàng nhẫn giảm tới 4 triệu đồng/lượng tại một số thương hiệu.

Mặc dù giảm mạnh, giá vàng miếng SJC vẫn duy trì mức chênh lệch đáng kể (khoảng 16,2 triệu đồng/lượng) so với giá vàng thế giới quy đổi vào ngày 30/12.

Đà giảm của giá vàng trong nước được lý giải bởi hoạt động bán tháo mạnh đầu tuần, kết hợp với điều kiện giao dịch mỏng do kỳ nghỉ lễ và tâm lý chốt lời sau một năm 2025 tăng trưởng ấn tượng (khoảng 66%). Căng thẳng địa chính trị gia tăng cũng là một yếu tố gây biến động mạnh trên thị trường vàng quốc tế.

Tỷ giá ngoại tệ:

Tỷ giá trung tâm của VND/USD do Ngân hàng Nhà nước công bố duy trì ổn định ở mức 25.124 đồng/USD vào ngày 30-31/12, sau khi giảm nhẹ 1 đồng so với ngày 29/12.

Tại các ngân hàng thương mại lớn (Vietcombank, VietinBank, BIDV), tỷ giá USD/VND có xu hướng giảm nhẹ hoặc đi ngang trong ngày 30/12, với giá bán ra phổ biến quanh mức 26.380 đồng/USD.

Thị trường tự do ghi nhận diễn biến mạnh hơn, với giá mua vào USD tự do giảm đáng kể vào chiều 30/12, trong khi giá bán ra tăng nhẹ lên 27.840 đồng/USD vào ngày 31/12.

Chỉ số DXY (đo lường sức mạnh đồng USD) trên thị trường quốc tế biến động nhẹ, tăng trở lại mức 98,22 điểm vào ngày 31/12 sau khi biên bản cuộc họp tháng 12 của Fed cho thấy kỳ vọng chỉ một lần cắt giảm lãi suất vào năm 2026, khiến giới đầu tư thận trọng hơn.

Các đồng tiền chủ chốt khác như EUR, GBP, AUD, JPY nhìn chung giảm giá so với VND tại các ngân hàng thương mại vào ngày 30/12.

Ngân hàng UOB dự báo tỷ giá USD/VND có thể đạt 26.300 đồng/USD vào quý I/2026 và ổn định quanh 25.900 đồng/USD vào cuối năm 2026, đồng thời kỳ vọng NHNN duy trì lãi suất tái cấp vốn ở mức 4,5%.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục đà tăng trong phiên cuối năm, VN-Index có khả năng thử thách lại ngưỡng 1.800 điểm. Tuy nhiên, áp lực rung lắc và điều chỉnh có thể xuất hiện khi chỉ số tiếp cận vùng kháng cự 1770-1795 điểm. Thanh khoản cần sớm cải thiện và vượt lên mức trung bình 20 ngày để xu hướng tăng được xác nhận rõ ràng hơn.

Hành động: Nhà đầu tư nên ưu tiên giữ tỷ trọng cổ phiếu ở mức cao, đồng thời có thể xem xét chốt lời một phần tại các vùng kháng cự mạnh và cơ cấu danh mục sang các nhóm ngành có triển vọng tích cực trong quý tới.

Key Risks: Áp lực chốt lời cuối năm và trước kỳ nghỉ lễ, diễn biến dòng vốn khối ngoại (mặc dù mua ròng phiên 30/12 nhưng lũy kế vẫn bán ròng lớn), và vùng cản kỹ thuật của VN-Index.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:23 31/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

3 Likes

VIC vượt 200k không thánh

Chịu. Thánh hỏi mà như không hỏi Kỹ năng Mua đã khó - Kỹ năng Bán còn khó hơn - #5566 bởi sutuchua

1 Likes

Kết năm sàn chục cổ cho nó có không khí ![]()

Lúc nào cũng có không khí mà bạn. He he

2 Likes

Nhưng tâm trạng mỗi người lại khác nhau.

1 Likes

TT đánh mỗi dòng Vin, ai mạo hiểm mua vùng giá này thì mấy phiên vừa qua có ăn còn ko thì hẹo hết.

1 Likes

Quả là khó khăn. Vậy ta phải thuận tự nhiên thôi

2 Likes

Nhưng họ Vin đu vùng giá này thì tôi ko chơi ![]() , ai ăn được chúc mừng thôi cụ.

, ai ăn được chúc mừng thôi cụ.

1 Likes

Thực ra là vẫn có cơ hội khác, nhưng giai đoạn này khó với ai không có khả năng chọn.

2 Likes

Quá ít, và nguy cơ rủi ro nó rất cao. Nay trần mai sàn nên ko đoán được.

hạn chế mua lệch pha với index là đúng. nếu mua thì mua đồng pha đỡ rủi ro

1 Likes