F247.COM

Phương pháp giao dịch theo dòng tiền

Chứng khoán

Fox0389352357

18 Tháng Một 2026 03:30

#25735

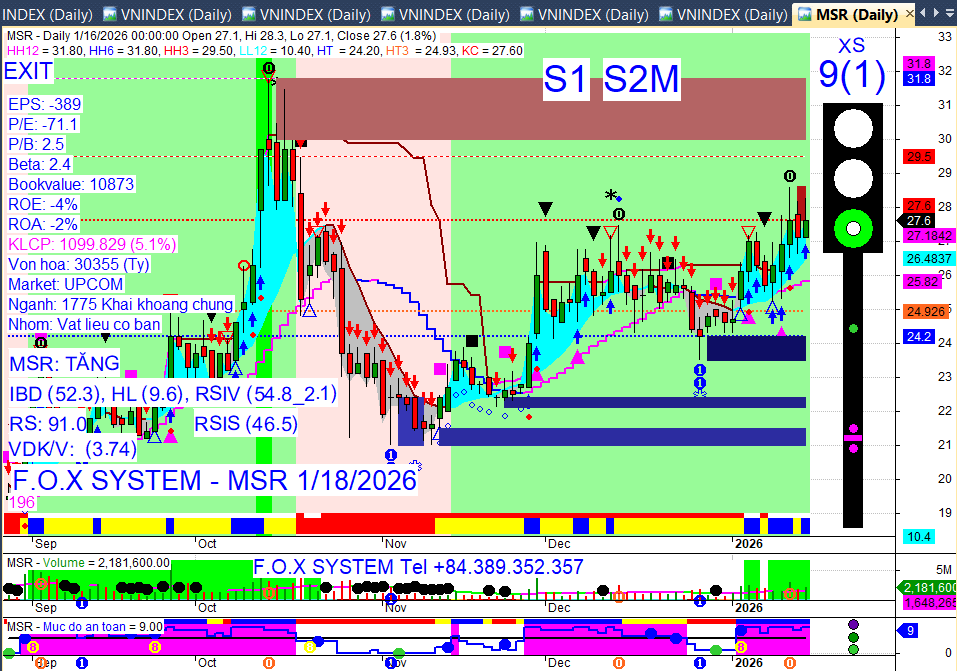

MSR

image

957×671 49.3 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 04:08

#25736

HCM

image

958×674 48 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 05:18

#25737

DXP

image

960×672 49 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 05:33

#25738

CMG

image

958×675 47.7 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 06:31

#25739

TV1

image

958×672 49.1 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 06:31

#25740

VLC

image

956×670 46.9 KB

2 Likes

Fox0389352357

18 Tháng Một 2026 08:10

#25741

MSH

image

959×672 48 KB

Fox0389352357

18 Tháng Một 2026 09:24

#25742

NBC

image

958×674 46.5 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 09:45

#25743

TRC

image

957×674 48.3 KB

Fox0389352357

18 Tháng Một 2026 10:10

#25744

KLB

image

957×668 49.5 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 10:16

#25745

VGT

image

960×674 46.8 KB

Fox0389352357

18 Tháng Một 2026 10:17

#25746

TTN

image

958×676 48.1 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 10:58

#25747

BCE

image

960×673 45.9 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 11:31

#25748

HNG

image

958×675 47.8 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 11:58

#25749

VTZ

image

957×673 47.9 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 13:22

#25750

PSD

image

958×669 47.6 KB

Fox0389352357

18 Tháng Một 2026 13:25

#25751

TIP

image

956×671 47.4 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 14:09

#25752

BCM

image

961×672 46.8 KB

2 Likes

Fox0389352357

18 Tháng Một 2026 14:20

#25753

BAF

image

956×673 46.7 KB

1 Likes

Fox0389352357

18 Tháng Một 2026 14:37

#25754

MFS

image

956×673 43.8 KB

2 Likes

← trang trước

trang sau →