ANV

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 20/01/2026

**Khung thời gian báo cáo:**20/01/2026 (Thứ Ba, ngày giao dịch) – Tổng hợp tin tức mới nhất trong 24 giờ qua, ưu tiên dữ liệu phiên 19/01/2026.

**Khung thời gian báo cáo:**20/01/2026 (Thứ Ba, ngày giao dịch) – Tổng hợp tin tức mới nhất trong 24 giờ qua, ưu tiên dữ liệu phiên 19/01/2026.

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

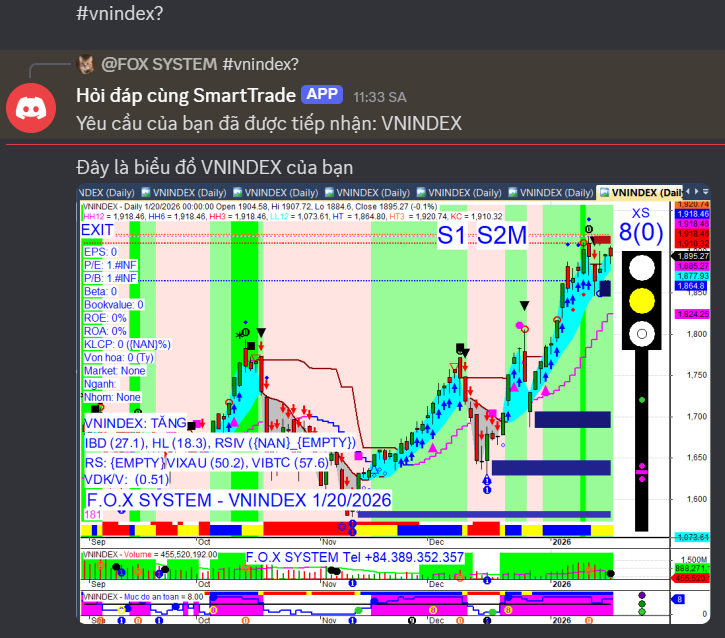

VN-Index phiên 19/01/2026: Đóng cửa 1.896,59 điểm (+17,46 điểm, +0,93%), tiến sát mốc 1.900.

Dòng tiền & Khối ngoại: Khối ngoại mua ròng gần 500 tỷ đồng sau 4 phiên bán ròng; Thanh khoản HOSE đạt gần 38 nghìn tỷ đồng (bao gồm thỏa thuận HDB đột biến).

Tâm điểm thị trường: Nhóm Dầu khí và Bất động sản Khu công nghiệp bứt phá mạnh mẽ, dẫn dắt đà tăng.

Market Mood: Tích cực thận trọng – Dòng tiền phân hóa nhưng có xu hướng tập trung vào nhóm vốn hóa lớn – Rủi ro chốt lời ngắn hạn tại vùng cản tâm lý.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index tiến sát 1.900 điểm: Thị trường tiếp tục tăng điểm mạnh mẽ trong phiên 19/01, đóng cửa ở 1.896,59 điểm, nhờ lực cầu cuối phiên tập trung vào nhóm vốn hóa lớn. → Tác động: Củng cố tâm lý nhà đầu tư, nhưng cũng tạo áp lực chốt lời ngắn hạn tại ngưỡng kháng cự tâm lý quan trọng.

Dầu khí và BĐS KCN bứt phá mạnh mẽ: Nhóm dầu khí tăng trần/mạnh nhờ kỳ vọng Nghị quyết 79 thúc đẩy chi tiêu E&P và thoái vốn, trong khi BĐS KCN khởi sắc do KQKD ổn định và được kích hoạt bởi Nghị quyết 79. → Tác động: Dẫn dắt thị trường, thu hút dòng tiền đầu cơ và dài hạn vào các nhóm ngành có câu chuyện hỗ trợ rõ ràng.

Khối ngoại đảo chiều mua ròng sau 4 phiên bán: Sau chuỗi 4 phiên bán ròng, khối ngoại đã quay lại mua ròng hơn 497 tỷ đồng trên cả 3 sàn, tập trung vào các mã vốn hóa lớn như GAS, PLX, CTG. → Tác động: Tín hiệu tích cực, hỗ trợ tâm lý thị trường và nâng đỡ các cổ phiếu trụ, giảm bớt áp lực bán.

KQKD Q4/2025 của CTCK khởi sắc: Nhiều công ty chứng khoán lớn công bố lợi nhuận quý 4 và cả năm 2025 tăng trưởng mạnh, với TCBS và VIX ghi nhận mức tăng đột biến. → Tác động: Phản ánh sự phục hồi mạnh mẽ của thị trường chứng khoán, tạo động lực cho nhóm cổ phiếu chứng khoán và kỳ vọng về triển vọng ngành.

IMF nâng dự báo tăng trưởng kinh tế toàn cầu 2026: Quỹ Tiền tệ Quốc tế điều chỉnh tăng dự báo tăng trưởng kinh tế toàn cầu lên 3,3% cho năm 2026, chủ yếu nhờ sự đóng góp từ Mỹ và Trung Quốc. → Tác động: Tạo tâm lý lạc quan về triển vọng kinh tế toàn cầu, hỗ trợ thị trường chứng khoán quốc tế và Việt Nam trong dài hạn.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.896,59 điểm (+17,46 điểm, +0,93%).

HNX-Index: 254,95 điểm (+2,67 điểm, +1,06%).

UPCoM-Index: 126,36 điểm (-0,7 điểm, -0,55%).

Độ rộng thị trường HOSE nghiêng về phía tích cực với 167 mã tăng, 153 mã giảm và 57 mã đứng giá.

Thanh khoản:

Tổng giá trị giao dịch 3 sàn đạt hơn 39.590 tỷ đồng.

Tổng khối lượng giao dịch khớp lệnh trên HOSE đạt hơn 832 triệu cổ phiếu, tương đương giá trị hơn 26.470 tỷ đồng.

Thanh khoản toàn thị trường tiếp tục tăng so với phiên trước, nhưng giá trị khớp lệnh trên HOSE thu hẹp đôi chút.

Thanh khoản thỏa thuận ghi nhận yếu tố đột biến, đặc biệt là giao dịch khủng cổ phiếu HDB với gần 283,7 triệu cổ phiếu, tổng giá trị lên tới 8.623,56 tỷ đồng.

Giao dịch Khối ngoại:

Tổng quan: Khối ngoại đảo chiều mua ròng trên cả 3 sàn với tổng giá trị hơn 497 tỷ đồng, chấm dứt mạch bán ròng 4 phiên liên tiếp.

Trên HOSE: Mua ròng xấp xỉ 505 tỷ đồng.

Mua ròng nhiều nhất: GAS (124 tỷ), PLX (118 tỷ), CTG (117 tỷ), HPG (92 tỷ), KBC (80 tỷ).

Bán ròng nhiều nhất: HCM (134 tỷ), VRE (79 tỷ), MSN (66 tỷ), MWG (47 tỷ), CCQ ETF E1VFVN30 (45 tỷ).

Trên HNX: Bán ròng khoảng 7 tỷ đồng, MBS bị bán ròng mạnh nhất với 24 tỷ đồng.

Trên UPCoM: Bán ròng khoảng 4 tỷ đồng, VEA bị bán ròng mạnh nhất với 6 tỷ đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang luân chuyển mạnh mẽ vào các nhóm ngành có câu chuyện hỗ trợ rõ ràng như Dầu khí và Bất động sản Khu công nghiệp, đồng thời có sự trở lại của khối ngoại.

Nhóm ngành:

Dầu khí: Trở lại là tâm điểm thị trường với nhiều mã tăng mạnh như PLX (tăng kịch trần), GAS (+6%), BSR (+3,2%), PVS, OIL, PVB, PVC, PVD, TOS đều đóng cửa trong sắc xanh.

Lý do: Kỳ vọng từ Nghị quyết 79 sẽ cải thiện triển vọng trung – dài hạn của các doanh nghiệp dầu khí thông qua việc thúc đẩy chi tiêu E&P và đẩy nhanh các quyết định FIDs đối với các dự án thượng nguồn và khí quy mô lớn. Bên cạnh đó, kỳ vọng về thoái vốn Nhà nước và cơ chế huy động vốn linh hoạt hơn cũng góp phần cải thiện tâm lý nhà đầu tư.

Bất động sản Khu công nghiệp: Khởi sắc mạnh mẽ với IDC (+9,9% - chạm trần), KBC (kịch trần), GVR (+6%), SZC (sớm khoe sắc tím), PHR, NTC, SIP, LHG.

Lý do: Nhóm này được cho là bị lãng quên thời gian qua, trong khi kết quả kinh doanh của doanh nghiệp tương đối ổn định và khả quan, và được kích hoạt bởi Nghị quyết 79.

Ngân hàng: BID, CTG, VPB, MBB, TCB, HDB, ACB tăng 1-3%.

Chứng khoán: VIX (+5,3%), VCK, VPX tăng 2-3%, VND, VCI nhích nhẹ.

Cổ phiếu tâm điểm:

Tăng trần/gần trần: PLX, KBC, IDC, SZC.

Khối lượng đột biến: HDB (thỏa thuận khủng), GAS, PLX, CTG, KBC (khối ngoại mua ròng).

Giảm mạnh: HVN (-4,1%), KLB (-5,5%).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

QTP (Nhiệt điện Quảng Ninh): Ngày 27/01/2026 là ngày đăng ký cuối cùng nhận tạm ứng cổ tức 2025 bằng tiền, tỷ lệ 10%.

TMS (TRANSIMEX): Ngày 27/01/2026 là ngày đăng ký cuối cùng nhận cổ tức 2024 bằng cổ phiếu (100:2) và thực hiện quyền mua trái phiếu chuyển đổi.

PAI (CNTT, Viễn thông và Tự động hóa Dầu Khí): Ngày 06/02/2026 là ngày đăng ký cuối cùng nhận cổ tức 2024 bằng tiền, tỷ lệ 8%.

CLC (Cát Lợi): Ngày 06/02/2026 là ngày đăng ký cuối cùng nhận tạm ứng cổ tức đợt 1/2025 bằng tiền, tỷ lệ 15%.

F88 (Đầu tư F88): Thưởng cổ phiếu, tỷ lệ 1:12 (GDKHQ 20/01/2026).

SGI (Đầu tư SGI Holdings): Trả cổ tức 2024 bằng tiền vào ngày 11/02/2026.

Vốn & Trái phiếu:

Bac A Bank: Dự kiến chào bán hơn 107 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10%, giá 10.000 đồng/cổ phiếu, nhằm tăng vốn thêm tối đa hơn 1.761 tỷ đồng.

Cổ đông & Nhân sự:

SGI (Đầu tư SGI Holdings): Công bố đơn từ nhiệm của ông Phạm Xuân Hồng và bà Nguyễn Ngọc Điệp.

VIN (Giao nhận Kho vận Ngoại thương Việt Nam): Bà Ngô Thị Lương từ nhiệm vị trí Người phụ trách quản trị công ty, Thư ký Công ty.

DS3 (DS3): Bà Đỗ Thị Nhàn (vợ Tổng Giám đốc Đào Vũ Chinh) đăng ký bán 30.000 CP từ 21/01/2026 đến 30/01/2026.

PTD (Thiết kế Xây dựng Thương mại Phúc Thịnh): Ông Yang, Pei-Long, Ủy viên HĐQT, đăng ký bán 31.200 CP từ 19/01/2026 đến 13/02/2026.

HPG (Hòa Phát): Thoái bớt vốn công ty nông nghiệp trước thềm niêm yết.

Kinh doanh & Dự án:

Chứng khoán VPS (VCK): Lãi trước thuế quý 4/2025 đạt 1.279 tỷ đồng (+22% so với cùng kỳ 2024). Lũy kế cả năm 2025, lãi trước thuế 4.471 tỷ đồng (+42%).

Chứng khoán KIS: LNTT quý 4 tăng 111% so với cùng kỳ lên 249 tỷ, đưa LNTT cả năm 2025 lên 721 tỷ (+27%).

Chứng khoán KAFI: LNTT quý 4 đạt 116 tỷ (+20% so với quý 4/2024). Cả năm 2025, KAFI lãi trước thuế 458 tỷ đồng.

Chứng khoán Rồng Việt (VDSC): LNTT quý 4 đạt 22 tỷ (khác hẳn số lỗ 25 tỷ trong quý 4/2024). Cả năm 2025, VDSC lãi trước thuế 351 tỷ.

Chứng khoán Kỹ Thương (TCBS): Lợi nhuận sau thuế quý IV/2025 đạt 1.633 tỷ đồng (gấp hơn 2,1 lần cùng kỳ). Cả năm đạt gần 5.683 tỷ đồng, vươn lên dẫn đầu toàn ngành.

Chứng khoán VIX: Khép lại năm 2025 với lợi nhuận hơn 5.410 tỷ đồng, cao gấp 8,5 lần năm 2024.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Kinh tế Việt Nam đạt tăng trưởng GDP 8,02% trong năm 2025, với quy mô GDP ước tính 514 tỷ USD và GDP bình quân đầu người 5.026 USD, đưa Việt Nam vào nhóm quốc gia có thu nhập trung bình cao. Động lực tăng trưởng chủ yếu đến từ ngành sản xuất và dịch vụ, cùng với điều kiện tài khóa được cải thiện.

Đại hội Đảng lần thứ XIV (diễn ra từ 14-21/01/2026) đang tập trung vào mục tiêu đưa Việt Nam trở thành quốc gia thu nhập cao vào năm 2045, nhấn mạnh bảo vệ môi trường và mô hình tăng trưởng dựa trên năng suất, chất lượng và giá trị gia tăng cao.

Ngân hàng Nhà nước (NHNN) đã đặt định hướng tăng trưởng tín dụng năm 2026 khoảng 15%, đồng thời yêu cầu tín dụng bất động sản không tăng nhanh hơn tốc độ tăng tín dụng chung của từng ngân hàng. Mục tiêu là duy trì ổn định vĩ mô, phòng ngừa rủi ro hệ thống và tái phân bổ vốn vào các lĩnh vực sản xuất.

Nghị định 20/2026/NĐ-CP được kỳ vọng sẽ thúc đẩy ngành bất động sản khu công nghiệp thông qua hỗ trợ ngân sách cho hạ tầng kỹ thuật và đơn giản hóa thủ tục pháp lý, nhằm thu hút dòng vốn FDI từ EU.

Vĩ mô & Thế giới:

Dự báo tăng trưởng toàn cầu của IMF: Quỹ Tiền tệ Quốc tế (IMF) đã nâng dự báo tăng trưởng kinh tế toàn cầu năm 2026 lên 3,3% (tăng 0,2 điểm phần trăm so với dự báo tháng 10/2025) và giữ nguyên mức 3,2% cho năm 2027. Sự điều chỉnh tăng này chủ yếu nhờ đầu tư mạnh vào cơ sở hạ tầng trí tuệ nhân tạo (AI) và những thay đổi tích cực trong chính sách thuế quan của Mỹ. IMF cũng cảnh báo về các rủi ro giảm tốc như đánh giá lại kỳ vọng tăng trưởng năng suất từ AI, điều chỉnh thị trường tài chính đột ngột và leo thang căng thẳng địa chính trị. Lạm phát toàn cầu dự kiến giảm từ 4,1% năm 2025 xuống 3,8% năm 2026.

Căng thẳng địa chính trị và thương mại: Tổng thống Mỹ Donald Trump đã đe dọa áp thuế bổ sung 10% (có thể tăng lên 25%) đối với hàng nhập khẩu từ 8 quốc gia châu Âu từ ngày 01/02/2026, do các nước này phản đối việc Mỹ sáp nhập Greenland. Động thái này đã khiến thị trường chứng khoán châu Âu giảm điểm và hợp đồng tương lai chứng khoán Mỹ trượt dốc. Các nhà lãnh đạo EU đang cân nhắc các biện pháp trả đũa, dự kiến thảo luận tại Diễn đàn Kinh tế Thế giới (WEF) ở Davos.

Diễn đàn Kinh tế Thế giới (WEF): Khai mạc tại Davos (19-23/01/2026) đang tập trung thảo luận các rủi ro địa chính trị, với báo cáo Rủi ro Toàn cầu 2026 xác định đối đầu kinh tế địa chính trị là rủi ro lớn nhất trong năm nay.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá vàng:

Thế giới: Giá vàng giao ngay trên thị trường quốc tế đạt 4.664 USD/ounce vào 21h ngày 19/01 (giờ Việt Nam), tăng 1,63% trong 24 giờ và 7,28% trong một tháng.

Trong nước: Vàng miếng SJC chốt phiên 19/01 ở mức 163-165 triệu đồng/lượng (mua vào - bán ra), tăng 2 triệu đồng/lượng ở cả hai chiều, lập đỉnh mới.

Chênh lệch: Giá vàng miếng SJC cao hơn giá vàng thế giới khoảng 16,6 triệu đồng/lượng.

Yếu tố thúc đẩy: Đà tăng được hỗ trợ bởi căng thẳng địa chính trị gia tăng (đe dọa áp thuế của ông Trump) thúc đẩy dòng tiền tìm đến vàng như tài sản trú ẩn an toàn, cùng với kỳ vọng Fed sẽ cắt giảm lãi suất ít nhất hai lần trong năm 2026.

Dự báo 2026: Giới phân tích nhận định giá vàng có thể tiến sát mốc 5.000 USD/ounce trong năm 2026 do những bất ổn địa chính trị và triển vọng nới lỏng tiền tệ toàn cầu.

Tỷ giá:

Chỉ số USD Index (DXY): Suy yếu xuống 99,18 điểm vào ngày 20/01 và giảm thêm 0,35% xuống 99,05 điểm, do lo ngại về đe dọa áp thuế của ông Trump khiến nhà đầu tư đổ xô vào đồng yên Nhật và franc Thụy Sĩ.

Tỷ giá trung tâm USD/VND: Ngân hàng Nhà nước công bố ở mức 25.132 VND vào ngày 19/01, tăng 1 đồng so với phiên cuối tuần trước.

Tỷ giá USD tại NHTM: Ổn định ở mức 26.058 - 26.388 VND/USD (mua vào - bán ra) tại Vietcombank vào ngày 20/01.

Tỷ giá USD thị trường tự do: Giao dịch quanh mốc 26.250 - 26.300 VND/USD (mua vào - bán ra) chiều tối 19/01, sau khi tăng vọt 250 đồng vào sáng cùng ngày, giao dịch quanh mốc 26.500 - 26.550 đồng/USD.

Triển vọng 2026: Cán cân thanh toán tổng thể thặng dư trở lại từ quý 2/2025 tạo dư địa ổn định hơn cho tỷ giá, đặc biệt khi Fed chuyển sang xu hướng nới lỏng chính sách tiền tệ.

Rủi ro: Nhập siêu dịch vụ, thâm hụt thu nhập đầu tư và dòng vốn chảy ra các kênh phi chính thức vẫn là những rủi ro cần theo dõi. NHNN đã mua ròng 1,7 tỷ USD trong quý 3/2025 để bổ sung dự trữ ngoại hối, củng cố “bộ đệm” bảo vệ tỷ giá.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index nhiều khả năng sẽ tiếp tục đà tăng trong phiên kế tiếp, sớm thử thách ngưỡng kháng cự 1.918 điểm và dao động tích lũy trong vùng 1.850–1.920 điểm trong một vài phiên tới nhằm hấp thụ lượng cung ngắn hạn.

Hành động: Nhà đầu tư cần hạn chế mua mới và tránh mua đuổi ở các nhịp tăng mạnh, ưu tiên quan sát và chốt lời từng phần tại các vùng kháng cự.

Key Risks: Áp lực chốt lời tại vùng kháng cự 1.900-1.920 điểm; Thanh khoản có thể phân hóa và thấp nếu chỉ số chưa vượt được kháng cự; Biến động từ căng thẳng địa chính trị toàn cầu.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:31 20/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

2 Likes