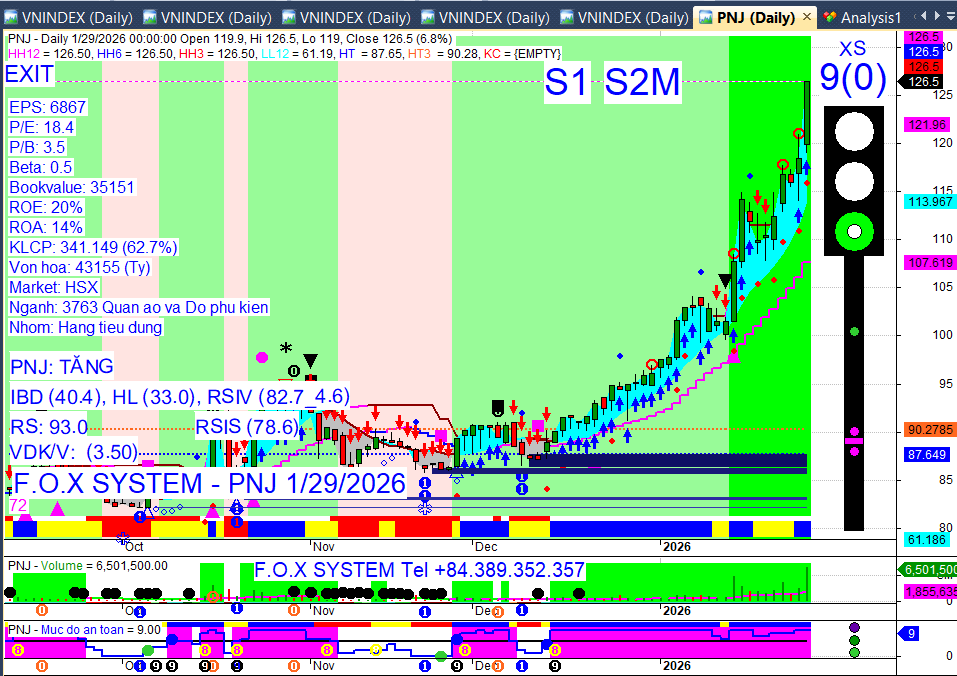

PNJ

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 30/01/2026

Khung thời gian báo cáo (30/01/2026)

Khung thời gian báo cáo (30/01/2026)

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Sáu (ngày giao dịch) → ưu tiên dữ liệu phiên 29/01/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

VN-Index phiên 29/01/2026: Đóng cửa 1.814,98 điểm, tăng 12,07 điểm (+0,67%), chấm dứt chuỗi 7 phiên giảm điểm liên tiếp nhờ lực cầu bắt đáy.

Dòng tiền & Khối ngoại: Thanh khoản HOSE đạt khoảng 25.400 tỷ đồng. Khối ngoại tiếp tục bán ròng gần 592 tỷ đồng trên HOSE.

Tâm điểm thị trường: Dòng tiền luân chuyển tích cực vào nhóm bán lẻ, hóa chất, tài nguyên, thực phẩm & đồ uống; các mã trụ cột như MSN, VHM, GVR, VNM, MWG hỗ trợ đà tăng.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro trung bình.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Trung Quốc bãi bỏ chính sách “ba lằn ranh đỏ”: Giới truyền thông Trung Quốc đưa tin nước này đã dỡ bỏ các giới hạn vay nợ đối với doanh nghiệp bất động sản, đánh dấu sự kết thúc của bộ quy định đã gây ra cuộc khủng hoảng nợ.

→ Tác động: Có thể giảm bớt áp lực lên thị trường bất động sản Trung Quốc, tạo hiệu ứng tích cực gián tiếp lên tâm lý thị trường toàn cầu.

Fed giữ nguyên lãi suất: Ủy ban Thị trường Mở Liên bang Mỹ (FOMC) quyết định giữ nguyên lãi suất điều hành trong biên độ 3,5% - 3,75% sau 3 lần cắt giảm liên tiếp, đồng thời nâng đánh giá về triển vọng kinh tế.

→ Tác động: Cho thấy sự ổn định trong chính sách tiền tệ của Mỹ, giảm bớt lo ngại về biến động lãi suất toàn cầu.

Giá vàng chạm kỷ lục mới: Giá vàng tiếp tục tăng mạnh trong ngày 29/01, vượt mốc 5.500 USD/oz và thiết lập kỷ lục mới.

→ Tác động: Phản ánh tâm lý tìm kiếm tài sản trú ẩn an toàn của nhà đầu tư trong bối cảnh bất ổn kinh tế và địa chính trị toàn cầu.

Việt Nam - Hoa Kỳ đàm phán thương mại: Việt Nam và Hoa Kỳ dự kiến sẽ tiến hành vòng đàm phán thứ 6 về Hiệp định Thương mại đối ứng ngay trong tuần tới.

→ Tác động: Mở ra cơ hội tăng cường hợp tác kinh tế, có thể thúc đẩy hoạt động xuất nhập khẩu và thu hút đầu tư.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số (29/01/2026):

VN-Index: 1.814,98 điểm (+12,07 điểm, +0,67%).

HNX-Index: 252,72 điểm (+0,25 điểm, +0,1%).

UPCoM-Index: 128,44 điểm (+0,73 điểm, +0,57%).

Thanh khoản (29/01/2026): Tổng giá trị giao dịch trên sàn HOSE đạt khoảng 25.400 tỷ đồng, giảm mạnh tới hơn 9.100 tỷ đồng so với phiên trước và thấp hơn mức trung bình 20 phiên gần nhất.

Giao dịch Khối ngoại (29/01/2026): Khối ngoại tiếp tục bán ròng phiên thứ ba liên tiếp với giá trị gần 592 tỷ đồng trên sàn HOSE.

Bán ròng mạnh nhất: VIC (-364 tỷ đồng), ACB (-216 tỷ đồng), VCB (-193 tỷ đồng), MWG (-161 tỷ đồng), GAS (-119 tỷ đồng).

Mua ròng mạnh nhất: MSN (+351 tỷ đồng), FPT (+272 tỷ đồng), PNJ (+203 tỷ đồng).

Trên HNX, khối ngoại bán ròng khoảng 103 tỷ đồng.

Thị trường phái sinh: Khối ngoại giữ vị thế LONG qua đêm là 1.489 hợp đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự luân chuyển rõ rệt, tìm kiếm cơ hội ở các nhóm ngành có triển vọng tăng trưởng lợi nhuận, trong khi áp lực điều chỉnh vẫn hiện hữu ở một số nhóm đã tăng nóng.

Nhóm ngành:

Tăng điểm mạnh: Bán lẻ (+4,48%), Hóa chất (+4,30%), Tài nguyên (+3,71%), Thực phẩm & Đồ uống (+2,53%). Sự phục hồi của các nhóm này cho thấy dòng tiền đang tìm kiếm các cơ hội bắt đáy và kỳ vọng vào kết quả kinh doanh.

Giảm điểm: Dầu khí (-0,87%), Du lịch & Giải trí (-0,75%), Dịch vụ tiện ích (-0,59%). Các nhóm này chịu áp lực điều chỉnh sau giai đoạn tăng trưởng trước đó.

Cổ phiếu tâm điểm:

Tăng điểm nổi bật: MSN (+5,8%, có lúc tăng trần, thanh khoản lớn nhất thị trường với hơn 2.000 tỷ đồng do lợi nhuận 2025 tăng 1,6 lần), GVR (+6,94% - giá trần), PNJ (+6,75%), VNM (+5,02%), MWG (+4,68%), VHM (+2,6%). Các mã khác tăng mạnh: VVS (+6,98%), TCR (+6,95%), DGW (+6,93%), DRH (+6,87%), HNA (+6,7%), BMC (+6,83%), MML (+11,44%), VHC (+6,56%), ANV (+5,55%).

Giảm điểm đáng chú ý: VJC (-4,37%), HDB (-2,28%), GAS (-1,02%), PLX (-2,04%), POW (-2,9%).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

DAE (Sách giáo dục tại TP. Đà Nẵng): Chốt danh sách cổ đông 03/03/2026 để nhận tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 12% (1.200 đồng/cổ phiếu).

LSS (Mía đường Lam Sơn): Chốt danh sách cổ đông 26/02/2026 để chi trả cổ tức 2024-2025 bằng tiền mặt (tỷ lệ 5%, 500 đồng/cổ phiếu) và phát hành cổ phiếu trả cổ tức (tỷ lệ 5%).

BAB (Ngân hàng TMCP Bắc Á): Chốt danh sách cổ đông 09/02/2026 để phát hành gần 69 triệu cổ phiếu trả cổ tức 2024 tỷ lệ 6,87%, tăng vốn điều lệ từ 10.032 tỷ đồng lên 10.721 tỷ đồng.

PTSC (Dịch vụ Kỹ thuật Dầu khí Việt Nam): Dự kiến phát hành cổ phiếu trả cổ tức 2024 tỷ lệ 7%, tăng vốn điều lệ từ 4.779,7 tỷ đồng lên 5.114,2 tỷ đồng, phục vụ kế hoạch đầu tư dài hạn.

HCM (CTCP Chứng khoán TP. Hồ Chí Minh): Chốt danh sách cổ đông 06/02/2026 để tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 4% (400 đồng/cổ phiếu), thanh toán 10/03/2026.

ITD (CTCP Công nghệ ITD): Ngày giao dịch không hưởng quyền 30/01/2026 để tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), thanh toán 12/02/2026.

QTP (CTCP Nhiệt điện Quảng Ninh): Ngày đăng ký cuối cùng 27/01/2026 để tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), thanh toán 12/02/2026.

DPH (CTCP Dược phẩm Hải Phòng): Ngày đăng ký cuối cùng 06/01/2026 để trả cổ tức 2025 bằng tiền mặt tỷ lệ 20% (2.000 đồng/cổ phiếu), thanh toán 20/01/2026.

Vốn & Trái phiếu:

CGG12101 (Trái phiếu Việt Mỹ A&V): Điều chỉnh giảm 65 trái phiếu do mua lại trước hạn, còn 1.439 trái phiếu (143,9 tỷ đồng) có hiệu lực từ 29/01/2026.

GELEX Group: Công bố thông tin về tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu và bán cổ phiếu quỹ tại công ty con vào 29/01/2026.

FPT (CTCP FPT): Thành lập Công ty TNHH Hạ tầng Công nghệ số FPT với vốn điều lệ ban đầu 1.000 tỷ đồng, nhằm thực hiện dự án khu công viên công nghệ số và khu chức năng hỗn hợp.

HPG (Tập đoàn Hòa Phát): CTCP Ray và Thép đặc biệt Hòa Phát Dung Quất đã tăng vốn điều lệ từ 100 tỷ đồng lên 695 tỷ đồng để triển khai dự án nhà máy sản xuất ray đường sắt tại Quảng Ngãi.

TMS (CTCP Transimex): Công bố kế hoạch chào bán 4 triệu trái phiếu chuyển đổi ra công chúng với tổng giá trị huy động tối đa 400 tỷ đồng, dự kiến nhận đăng ký mua từ 10/02/2026 đến 05/03/2026.

Thị trường chung: Thị trường chứng khoán đối mặt với nguy cơ thiếu hụt dòng tiền ngắn hạn do các doanh nghiệp dự kiến huy động tới 100 nghìn tỷ đồng thông qua phát hành và IPO trong năm nay.

Cổ đông & Nhân sự:

LPBS (CTCP Chứng khoán LPBank): Bổ nhiệm ông Hoàng Việt Anh làm Tổng Giám đốc thay ông Nguyễn Duy Khoa từ 22/01/2026.

ACV (Tổng Công ty Cảng hàng không Việt Nam): Hội đồng quản trị có sự thay đổi quan trọng sau khi được giao làm chủ đầu tư dự án Sân bay Long Thành giai đoạn 2 vào 29/01/2026.

SSB (Ngân hàng TMCP Đông Nam Á): Miễn nhiệm một Phó Tổng Giám đốc vào 29/01/2026.

PNJ (CTCP Vàng bạc Đá quý Phú Nhuận): Thông báo thay đổi nhân sự cấp cao (Kế toán trưởng, Giám đốc cao cấp) vào 29/01/2026.

DIC (CTCP Đầu tư và Thương mại DIC): Chủ tịch HĐQT Nguyễn Đức Hải đăng ký mua thêm 200.000 cổ phiếu nhằm mục đích đầu tư cá nhân, giao dịch dự kiến thực hiện từ 30/01/2026 đến 27/02/2026.

CMD (CTCP Vật liệu Xây dựng và Trang trí Nội thất TP.HCM): Con dâu của Phó Chủ tịch HĐQT kiêm Tổng Giám đốc đăng ký mua 200.000 cổ phiếu để tăng tỷ lệ sở hữu.

FLC (Tập đoàn FLC): Nguyên Phó Tổng Giám đốc Vietcombank chính thức gia nhập Tập đoàn FLC, động thái được xem là chiến lược củng cố bộ máy quản trị.

MBV (Mercedes-Benz Việt Nam): Công bố Tổng Giám đốc mới vào 29/01/2026.

Kinh doanh & Dự án:

MSN (Tập đoàn Masan): Lợi nhuận năm 2025 tăng 1,6 lần so với cùng kỳ, là động lực chính cho đà tăng giá cổ phiếu. Masan Group đã hoàn thành mục tiêu cân đối tài chính với tỷ lệ nợ ròng/EBITDA chỉ còn 2,74 lần và lợi nhuận cả năm đạt kế hoạch.

PTSC (Dịch vụ Kỹ thuật Dầu khí Việt Nam): Lãi ròng quý IV/2025 bùng nổ 84%, vượt 116% kế hoạch lợi nhuận cả năm, nhờ cải thiện biên lợi nhuận gộp từ mảng xây lắp và nỗ lực tiết giảm chi phí quản lý.

FPT (CTCP FPT): Doanh thu năm 2025 đạt 70.113 tỷ đồng và lợi nhuận trước thuế 13.039 tỷ đồng, tăng lần lượt gần 12% và 18% so với năm trước, hoàn thành 93% kế hoạch doanh thu và 97% kế hoạch lợi nhuận trước thuế.

Vosco (Vận tải biển Việt Nam): Quý IV/2025 ghi nhận lãi sau thuế gần 217 tỷ đồng, cải thiện đáng kể so với khoản lỗ cùng kỳ. Tuy nhiên, doanh thu thuần cả năm chỉ đạt gần 3.103 tỷ đồng (giảm 44%) và lợi nhuận trước thuế/sau thuế thấp hơn khoảng 9% so với cùng kỳ, chỉ hoàn thành khoảng một nửa kế hoạch doanh thu và 81% chỉ tiêu lợi nhuận trước thuế.

Sabeco (Bia - Rượu - Nước giải khát Sài Gòn): Lãi ròng quý IV/2025 đạt 1.062 tỷ đồng, tăng trưởng 10%, góp phần giúp lợi nhuận cả năm cao hơn cùng kỳ.

GVR (Tập đoàn Công nghiệp Cao su Việt Nam): Lợi nhuận quý IV/2025 giảm 49% xuống còn 1.000 tỷ đồng, nhưng lợi nhuận cả năm đạt 5.625 tỷ đồng, tăng 41% so với năm 2024.

Vinatex (Tập đoàn Dệt May Việt Nam): Lợi nhuận quý IV/2025 tăng đột biến 93% đạt 295 tỷ đồng, nâng lợi nhuận lũy kế cả năm lên 873 tỷ đồng, tăng 169% so với năm 2024.

VEA (Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam): Lãi ròng quý IV/2025 đạt 2.152 tỷ đồng, giảm 14% so với cùng kỳ, khiến lợi nhuận cả năm lùi nhẹ về 7.325 tỷ đồng.

BVBank (Ngân hàng TMCP Bản Việt): Lãi quý IV/2025 giảm gần 60% xuống 68 tỷ đồng do tăng chi phí dự phòng rủi ro tín dụng, dù lợi nhuận cả năm vẫn tăng trưởng 34% đạt 417 tỷ đồng.

VIC (Tập đoàn Vingroup): Đã nộp hồ sơ đề xuất chủ trương đầu tư tuyến đường sắt tốc độ cao Hà Nội - Quảng Ninh với tổng vốn khoảng 5,3 tỷ USD, dự kiến khởi công vào tháng 3/2026.

CII (CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM): Đề xuất dự án TOD Hàng Xanh với tổng vốn đầu tư 486.622 tỷ đồng.

Tình hình sản xuất công nghiệp: Kinh tế Việt Nam năm 2025 đạt nhiều thành tựu lớn với GDP tăng 8,02%, xuất khẩu đạt 475,04 tỷ USD và xuất siêu 20,03 tỷ USD. Tuy nhiên, lĩnh vực sản xuất công nghiệp vẫn đối mặt khó khăn khi chỉ số tiêu thụ ngành chế biến, chế tạo chỉ tăng 9,9% (giảm so với mức 11,4% năm 2024) và tỷ lệ tồn kho tăng lên 81,1% (từ 77,1% năm 2024).

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Chính phủ Việt Nam đặt mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, với GDP bình quân đầu người đạt 5.400-5.500 USD và kiểm soát CPI quanh mức 4,5%. Các tổ chức quốc tế như ADB, OECD và World Bank đưa ra dự báo tăng trưởng khiêm tốn hơn, khoảng 6,0-6,5%.

Kinh tế Việt Nam dự kiến có hai động lực tăng trưởng chính: khu vực nhà nước dẫn dắt thông qua chi tiêu tài khóa mở rộng và đầu tư công, cùng với sự tái cấu trúc và phục hồi của khu vực tư nhân và FDI.

Tiêu dùng nội địa được dự báo phục hồi nhẹ, với tăng trưởng doanh số bán lẻ năm 2026 khoảng 10%, nhờ sự phục hồi của du lịch quốc tế và các biện pháp kích cầu của Chính phủ.

Xuất khẩu năm 2026 có thể tăng trưởng chậm lại do thuế quan cao hơn đối với hàng hóa sang Mỹ, cạnh tranh khu vực gia tăng và nhu cầu tại các thị trường chủ chốt suy yếu.

Quan hệ thương mại Việt Nam - Hoa Kỳ đạt mức cao kỷ lục 153,18 tỷ USD vào năm 2025, với Việt Nam xuất siêu 133,89 tỷ USD, khẳng định Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam. Hai nước dự kiến tiến hành vòng đàm phán thứ 6 về Hiệp định Thương mại đối ứng.

Việt Nam và Liên minh châu Âu (EU) đã nâng cấp quan hệ, mở rộng hợp tác kinh tế, thương mại và đầu tư, đặc biệt trong lĩnh vực công nghệ. Hiệp định EVFTA tiếp tục phát huy hiệu quả, đưa Việt Nam trở thành đối tác thương mại hàng hóa lớn nhất của EU trong ASEAN.

Thế giới:

Chính sách tiền tệ của Fed: Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giữ nguyên lãi suất điều hành ở mức 3,5% - 3,75% trong cuộc họp ngày 28/01/2026, chấm dứt chuỗi ba lần cắt giảm liên tiếp trước đó. Quyết định này được đưa ra trong bối cảnh Fed nâng đánh giá về triển vọng tăng trưởng kinh tế và ít lo ngại hơn về thị trường lao động so với áp lực lạm phát. Thị trường dự đoán Fed sẽ chờ ít nhất đến tháng 6 mới xem xét điều chỉnh lãi suất trở lại. Lạm phát vẫn ở mức tương đối cao, gần 3%, vượt mục tiêu 2% của Fed.

Thị trường vàng toàn cầu: Nhu cầu vàng toàn cầu đạt mức kỷ lục 5.002 tấn vào năm 2025, chủ yếu do bất ổn kinh tế và địa chính trị thúc đẩy dòng vốn đầu tư vào vàng miếng, vàng xu và các quỹ ETF vàng. Xu hướng này được dự báo sẽ tiếp diễn trong năm 2026.

Tình hình địa chính trị toàn cầu: Năm 2025 chứng kiến sự phức tạp và bất định của môi trường quốc tế với các xung đột kéo dài ở châu Âu (Nga-Ukraine), Trung Đông (Israel và Biển Đỏ), và châu Phi (khu vực Sahel), tác động sâu sắc đến triển vọng phát triển toàn cầu.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng thế giới biến động mạnh trong hai ngày qua. Ngày 29/01, giá vàng tăng dữ dội, có thời điểm đạt đỉnh lịch sử 5.546 USD/ounce, sau đó giảm mạnh 176 USD/ounce xuống dưới 5.400 USD/ounce vào cuối phiên do áp lực chốt lời. Đà tăng trước đó được thúc đẩy bởi nhu cầu trú ẩn an toàn trong bối cảnh bất ổn kinh tế và địa chính trị toàn cầu, căng thẳng Mỹ-Iran leo thang, đồng USD suy yếu và kỳ vọng Fed cắt giảm lãi suất, cùng với dòng tiền mạnh mẽ đổ vào các quỹ ETF vàng. Đến sáng 30/01, giá vàng thế giới tiếp tục tuột dốc, giao dịch quanh ngưỡng 5.370 USD/ounce, giảm 61 USD/ounce so với đầu giờ sáng 29/01. Trong nước, giá vàng miếng SJC và vàng nhẫn cũng chứng kiến biến động tương tự, với vàng miếng SJC có lúc đạt 191,3 triệu đồng/lượng vào ngày 29/01, sau đó giảm về 189,6 triệu đồng/lượng vào cuối ngày và tiếp tục giảm sâu vào ngày 30/01.

Tỷ giá:

USD: Chỉ số Dollar Index (DXY) dao động quanh mức 96,41 điểm (29/01) và 96,60 điểm (30/01). Đồng USD giảm giá trên diện rộng trong phiên giao dịch ngày 29-30/01, dù vẫn đứng trên các mức đáy nhiều năm gần đây, chủ yếu do tín hiệu thận trọng từ Fed về việc nới lỏng chính sách tiền tệ sau quyết định giữ nguyên lãi suất. Các yếu tố khác gây áp lực lên đồng USD bao gồm kỳ vọng Fed sẽ tiếp tục cắt giảm lãi suất, sự bất định liên quan đến chính sách thuế quan và địa chính trị.

Tỷ giá trong nước: Tỷ giá trung tâm VND/USD tại Ngân hàng Nhà nước ở mức 25.083 VND (29-30/01). Tại các ngân hàng thương mại, giá bán USD đồng loạt giảm, với Vietcombank niêm yết 25.810 - 26.200 đồng/USD (chiều 29/01). Trên thị trường “chợ đen”, tỷ giá USD dao động quanh mốc 26.339 - 26.459 đồng/USD (30/01), giảm so với mức 26.380 - 26.500 đồng/USD của ngày 29/01.

EUR và JPY: Đồng Euro tăng 0,1% lên 1,19655 USD/euro (30/01), trong khi đồng USD giảm 0,2% so với Yên Nhật, xuống còn 153,185 yên/USD.

Hàng hóa:

Dầu thô: Giá dầu thế giới tiếp tục đà tăng mạnh trong ngày 29-30/01, với giá dầu Brent tiến sát mức cao nhất trong 6 tháng (69,30 USD/thùng) và dầu WTI đạt 64,08 USD/thùng (sáng 29/01). Đà tăng được hỗ trợ bởi căng thẳng Mỹ-Iran, đợt thời tiết lạnh mạnh tại Mỹ, tồn kho dầu của Mỹ giảm mạnh hơn dự báo, và lo ngại gián đoạn nguồn cung toàn cầu.

Xăng dầu trong nước: Liên Bộ Công Thương - Tài chính đã điều chỉnh giá xăng dầu từ 15h00 ngày 29/01/2026. Giá xăng RON95-III tăng 214 đồng/lít lên 18.845 đồng/lít, xăng E5RON92 tăng 56 đồng/lít lên 18.339 đồng/lít. Các mặt hàng dầu cũng đồng loạt tăng mạnh, với dầu mazut tăng 761 đồng/kg.

Nông sản:

Cà phê: Giá cà phê tại các tỉnh Tây Nguyên đồng loạt điều chỉnh giảm từ 700 - 1.000 đồng/kg vào sáng 30/01, đưa mặt bằng giao dịch về quanh vùng 100.500 - 101.300 đồng/kg. Sự điều chỉnh này phản ánh dòng bán ra tăng nhẹ, dù mặt bằng giá vẫn ở mức cao so với trung bình nhiều năm.

Hồ tiêu: Giá hồ tiêu không biến động so với ngày 29/01, tiếp tục dao động trong khoảng 149.000 - 152.000 đồng/kg vào ngày 30/01.

Cao su: Giá cao su kỳ hạn gần tại các thị trường chính đồng loạt khởi sắc trở lại vào ngày 30/01, đặc biệt tại Nhật Bản tăng hơn 1%, tiến gần tới mốc 340 Yên/kg. Trong nước, giá thu mua cao su nguyên liệu tiếp tục đi ngang.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục đà hồi phục trong phiên kế tiếp nhưng vẫn đang trong giai đoạn tích lũy ngắn hạn và có thể phân hóa với thanh khoản thấp. Xu hướng ngắn hạn của VN-Index duy trì ở mức TRUNG TÍNH, vận động tăng giảm đan xen trong biên độ 15-20 điểm để kiểm tra cung-cầu.

Hành động: Nhà đầu tư được khuyến nghị thận trọng, chỉ nên thực hiện giao dịch nếu VN-Index có các nhịp giảm mạnh về vùng hỗ trợ 1.770-1.800 điểm. Ưu tiên lựa chọn các doanh nghiệp có nền tảng cơ bản tốt và triển vọng tăng trưởng lợi nhuận bền vững.

Key Risks: Thanh khoản thị trường thấp, áp lực bán ròng từ khối ngoại, và khả năng thị trường vẫn còn phân hóa mạnh giữa các nhóm cổ phiếu.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:38 30/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

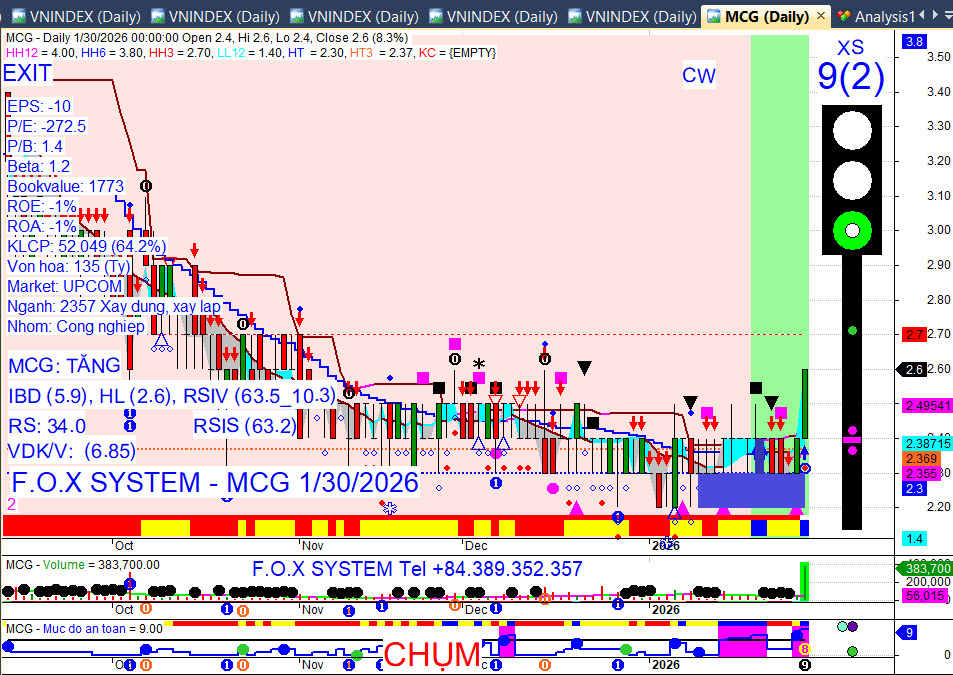

Cổ phiếu nào tích cực hơn Vnindex ngày 30/1/2026?

https://youtu.be/iINsTbTsAdk?si=V36-e3HE1_HpNJuC

2 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam – Ngày 31/01/2026

Báo cáo này tổng hợp diễn biến phiên giao dịch cuối tuần (Thứ Sáu, 30/01/2026) và các tin tức nổi bật trong 24 giờ qua, đồng thời đưa ra cái nhìn tổng quan về thị trường trong tuần cuối tháng 1/2026. Hôm nay là Thứ Bảy, ngày nghỉ giao dịch.

3 điểm nóng nhất 24h qua (Phiên 30/01/2026)

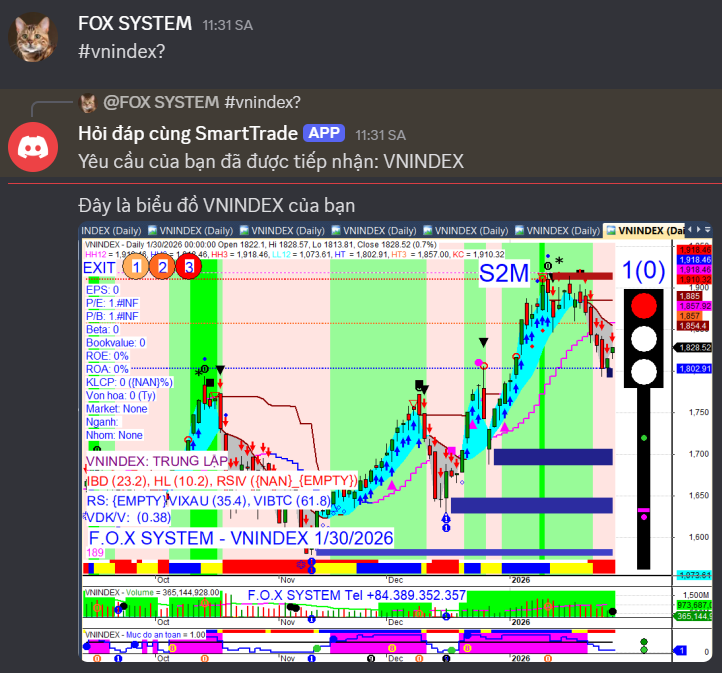

VN-Index hồi phục: Đóng cửa 1.829,04 điểm, tăng 14,06 điểm (+0,77%), cho thấy tín hiệu tích cực sau chuỗi giảm đầu tuần.

Khối ngoại mua ròng trở lại: Mua ròng mạnh 741 tỷ đồng trên toàn thị trường, là điểm sáng sau giai đoạn bán ròng kỷ lục.

Tâm điểm tuần qua: Thị trường biến động mạnh với áp lực chốt lời nhóm vốn hóa lớn đầu tuần, sau đó hồi phục nhờ lực cầu bắt đáy và sự dẫn dắt của nhóm Ngân hàng, Bán lẻ, Dầu khí. Khối ngoại tiếp tục bán ròng kỷ lục cả tuần và tháng 1.

Market Mood: Thận trọng – Dòng tiền có chọn lọc – Rủi ro trung bình.

I. Tin nổi bật trong tuần cuối tháng 1 [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index hồi phục cuối tuần: Sau ba phiên đầu tuần giảm mạnh 80 điểm, VN-Index đã có tín hiệu hồi phục tích cực trong hai phiên cuối tuần, thu hẹp đáng kể mức giảm.

→ Tác động: Giảm bớt áp lực tâm lý tiêu cực, tạo nền tảng cho kỳ vọng phục hồi.

Khối ngoại bán ròng kỷ lục nhưng có tín hiệu đảo chiều: Khối ngoại tiếp tục bán ròng mạnh gần 1.800 tỷ đồng trong tuần cuối tháng 1, nâng tổng giá trị bán ròng cả tháng lên 6.622 tỷ đồng. Tuy nhiên, lực mua ròng trở lại trong phiên cuối tuần là điểm sáng đáng chú ý.

→ Tác động: Gây áp lực lớn lên thị trường, đặc biệt là nhóm vốn hóa lớn, nhưng tín hiệu mua ròng cuối tuần có thể củng cố tâm lý ngắn hạn.

II. Vietnam Market Overview – Tổng quan thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tuần tại 1.829,04 điểm, giảm 41,75 điểm (-2,23%) so với tuần trước.

HNX-Index: Đóng cửa tuần tại 256,13 điểm, tăng 3,17 điểm (+1,25%) trong tuần.

UPCoM-Index: Đóng cửa tuần tại 129,06 điểm, tăng 0,62 điểm (+0,48%) trong phiên 30/01.

Thanh khoản:

Tổng giá trị giao dịch toàn thị trường phiên 30/01 đạt hơn 29.000 tỷ đồng. Giá trị khớp lệnh trên HOSE đạt 27.374 tỷ đồng, tăng 15,47% so với phiên trước.

Thanh khoản toàn thị trường trong tuần duy trì ở mức thấp so với trung bình 20 phiên, cho thấy tâm lý nhà đầu tư còn thận trọng. Tuy nhiên, thanh khoản khớp lệnh trên HOSE trong phiên cuối tuần đã cao hơn ngưỡng trung bình 20 phiên, cho thấy dòng tiền cải thiện có chọn lọc.

Giao dịch Khối ngoại:

Phiên 30/01: Mua ròng mạnh 741 tỷ đồng trên toàn thị trường (689 tỷ đồng trên HOSE).

Mua ròng mạnh nhất HOSE: HPG (385 tỷ), MSN (277 tỷ), BID (180 tỷ), MBB (122,82 tỷ).

Bán ròng mạnh nhất HOSE: VIC (323 tỷ), ACB (108 tỷ), MWG (105 tỷ).

Cả tuần (26-30/01): Bán ròng 1.798 tỷ đồng trên toàn thị trường. Lũy kế cả tháng 1/2026 bán ròng 6.622 tỷ đồng.

Mua ròng mạnh nhất tuần: FPT (889 tỷ), MSN (713 tỷ), PNJ (336 tỷ), GAS (294 tỷ), VCI (269 tỷ), MBB (253 tỷ), BID (200 tỷ).

Bán ròng mạnh nhất tuần: VIC (1.281 tỷ), VCB (-739 tỷ), MWG (-649 tỷ), ACB (-555 tỷ), VHM (-372 tỷ), VJC (-313 tỷ), CTG (-195 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự luân chuyển có chọn lọc, tập trung vào các nhóm ngành có triển vọng lợi nhuận ngắn hạn và xuất hiện lực cầu bắt đáy ở nhóm vốn hóa vừa và nhỏ.

Nhóm ngành:

Ngân hàng: Dẫn dắt đà tăng trong phiên cuối tuần, đóng góp lớn nhất cho VN-Index. Nhiều ngân hàng đã công bố kết quả kinh doanh năm 2025 khả quan và kỳ vọng biên lãi ròng (NIM) cải thiện.

Bán lẻ & Dầu khí: Ghi nhận diễn biến tích cực, với ngành năng lượng dẫn đầu đà tăng trong phiên 30/01.

Bất động sản & Bất động sản Khu công nghiệp: Hồi phục rõ nét trong phiên cuối tuần, một phần nhờ kỳ vọng tâm lý ngành cải thiện sau thông tin Trung Quốc gỡ bỏ chính sách “ba lằn ranh đỏ”.

Cổ phiếu tâm điểm (Phiên 30/01):

Đóng góp tích cực nhất cho VN-Index: BID (+3,10 điểm), TCB (+1,55 điểm), VCB (+1,25 điểm), MWG (+1,10 điểm), MBB (+0,87 điểm).

Tăng trần: NVL, LDG, DRH (Bất động sản).

Tăng điểm nổi bật khác: PVS (+4,37%), PVD (+3,33%), OIL (+9,4%) thuộc nhóm dầu khí; DGW (+4,14%), MWG (+3,8%) thuộc nhóm bán lẻ.

Chịu áp lực điều chỉnh: VHM (-0,86), GVR (-0,83), FPT (-0,57), HPG (-0,49).

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Kết quả kinh doanh nổi bật (Năm 2025)

Ngân hàng: Nhiều ngân hàng công bố kết quả kinh doanh năm 2025 khả quan, là động lực chính cho đà tăng của nhóm này.

NCB: Vượt mọi kế hoạch, lợi nhuận sau thuế hợp nhất dương, tổng tài sản đạt hơn 163.615 tỷ đồng (tăng 38%).

SHB: Lãi trước thuế đạt 15.028 tỷ đồng, tăng 30% (hoàn thành 104% kế hoạch).

TPBank: Lợi nhuận trước thuế đạt 9.203 tỷ đồng, tăng 21%.

Bất động sản:

Vingroup (VIC): Lợi nhuận trước thuế quý IV/2025 đạt hơn 11.110 tỷ đồng (gấp đôi cùng kỳ), cả năm đạt 26.300 tỷ đồng (tăng 57%) nhờ ra mắt 4 dự án mới và doanh số ô tô tăng mạnh.

Vinhomes (VHM): Doanh thu thuần quý IV/2025 đạt khoảng 103.000 tỷ đồng (gấp hơn ba lần cùng kỳ), cả năm đạt hơn 154.100 tỷ đồng (tăng 50%), lợi nhuận sau thuế hợp nhất đạt 42.111 tỷ đồng (tăng 20%) nhờ bàn giao vượt tiến độ và ra mắt 5 dự án mới.

Novaland (NVL): Lợi nhuận trước thuế quý IV/2025 đạt 4.034 tỷ đồng (cao gấp 7 lần cùng kỳ), cả năm đạt 2.991 tỷ đồng lợi nhuận trước thuế (trong khi năm 2024 lỗ), cho thấy sự đảo chiều rõ nét.

Thép:

Hòa Phát (HPG): Hoàn thành vượt kế hoạch lợi nhuận năm 2025, với doanh thu lần đầu vượt 150.000 tỷ đồng.

2. Cổ tức & Chốt quyền

DPH: Chốt quyền nhận cổ tức năm 2025 bằng tiền mặt tỷ lệ 20% (2.000 đồng/cổ phiếu), thanh toán 06/02/2026.

QTP: Tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), thanh toán 12/02/2026.

ITD: Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), chi trả 12/02/2026.

DAE: Chốt danh sách cổ đông nhận tạm ứng cổ tức năm 2025 bằng tiền mặt, tỷ lệ 12%, thanh toán 03/03/2026.

TMS: Chốt danh sách cổ đông vào 27/01/2026 để thực hiện quyền mua trái phiếu chuyển đổi và trả cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 100:2.

3. Vốn & Trái phiếu

Kho bạc Nhà nước: Kế hoạch phát hành TPCP quý I/2026 với tổng khối lượng dự kiến 110.000 tỷ đồng (tháng 1 là 30.000 tỷ đồng).

Fitch Ratings: Nâng xếp hạng các công cụ nợ dài hạn có bảo đảm của Việt Nam từ BB+ lên BBB-, kỳ vọng thị trường trái phiếu doanh nghiệp tăng 15-20% trong năm 2026.

Hoạt động huy động vốn: CII, BSI, PSI có thông tin cập nhật về phát hành trái phiếu với kỳ hạn và lãi suất khác nhau, cho thấy thị trường sôi động.

Vi phạm công bố thông tin: TNR Holdings Việt Nam và TNL bị phạt tổng cộng 185 triệu đồng do chậm công bố thông tin liên quan đến trái phiếu và báo cáo tài chính.

Áp lực vốn dài hạn: FiinGroup nhận định Việt Nam đối diện áp lực lớn về nguồn vốn dài hạn cho đầu tư tư nhân giai đoạn 2026-2030.

4. Cổ đông & Nhân sự

DSH: Cổ đông Khuất Thảo Linh bán 850.000 cổ phiếu, giảm tỷ lệ sở hữu từ 12,5% xuống 10,07% (26/01/2026).

DIC: Chủ tịch HĐQT Nguyễn Đức Hải đăng ký mua 200.000 cổ phiếu (30/01/2026 – 27/02/2026).

SJC: Sắp rời sàn chứng khoán sau khi bị hủy tư cách công ty đại chúng.

5. Dự án & Đầu tư

AQUA Việt Nam: Gia hạn hoạt động các nhà máy tại KCN Biên Hòa 2 đến năm 2045, tổng vốn đầu tư gia hạn khoảng 75 triệu USD.

VSIP Huế: UBND TP. Huế chấp thuận nhà đầu tư dự án KCN VSIP Huế, tổng vốn đầu tư khoảng 3.075 tỷ đồng.

Giao thông trọng điểm: Thủ tướng yêu cầu quyết liệt triển khai các dự án, phấn đấu đạt 5.000 km cao tốc vào năm 2030.

Cảng Cái Mép Hạ: Dự án tổng vốn 50.000 tỷ đồng đã về tay liên danh Geleximco - SCIC.

6. Chính sách & Môi trường kinh doanh

Nghị định 20: Kỳ vọng là “cú hích” cho thị trường M&A và doanh nghiệp FDI.

Chính sách tín dụng: NHNN định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026, ưu tiên các lĩnh vực sản xuất, tiêu dùng.

Hỗ trợ doanh nghiệp: Bộ Tài chính hướng dẫn thủ tục hoàn trả khoản hỗ trợ 30% tiền thuê lại đất cho chủ đầu tư KCN, nhằm hỗ trợ doanh nghiệp công nghệ cao, DNNVV, doanh nghiệp khởi nghiệp sáng tạo.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Tỷ giá: Tỷ giá trung tâm USD/VND do NHNN công bố giảm nhẹ 9 đồng vào ngày 30/01 và tiếp tục giảm vào ngày 31/01/2026, xuống mức 25.074 VND/USD. Áp lực tỷ giá được dự báo sẽ giảm dần sau nửa đầu năm 2026. (Chi tiết xem mục VI. Commodities & FX).

Dòng vốn ngoại: Sau giai đoạn bán ròng mạnh gần 1.800 tỷ đồng trong tuần cuối tháng 1, khối ngoại đã đảo chiều mua ròng tích cực trở lại trong phiên 30/01 (hơn 736 tỷ đồng) và tiếp diễn vào ngày 31/01 (gần 900 tỷ đồng). (Chi tiết xem mục II. Vietnam Market Overview).

Chính sách vĩ mô & Lãi suất: Chính phủ ban hành Nghị quyết số 01/NĐ-CP đặt mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, gắn với ổn định kinh tế vĩ mô và kiểm soát lạm phát. NHNN dự kiến mục tiêu tăng trưởng tín dụng 15% trong năm 2026. Lãi suất liên ngân hàng ở mức 5,58% (30/01), và các chuyên gia dự báo lãi suất huy động có thể tăng 0,5-1% trong năm 2026.

Lạm phát: Các chuyên gia dự báo lạm phát bình quân năm 2026 xoay quanh mức 3,5%, cần thận trọng trước áp lực từ tăng trưởng tín dụng và tỷ giá. Mục tiêu kiểm soát lạm phát dưới 4-4,5% được đặt ra.

Thị trường chứng khoán: VN-Index phục hồi tích cực trong phiên giao dịch cuối tuần (30/01), tăng 14,06 điểm lên 1.829,04 điểm, nhờ kết quả kinh doanh tích cực của nhiều doanh nghiệp và sự hỗ trợ từ dòng tiền mua ròng của khối ngoại.

2. Vĩ mô & Thế giới

Thị trường chứng khoán châu Á: Các chỉ số chính tại châu Á chủ yếu giảm điểm vào ngày 30/01 (Hang Seng -1,85%, Shanghai Composite -0,96%), theo sau diễn biến của thị trường Mỹ. Ngược lại, Kospi (Hàn Quốc) tăng nhẹ 0,14%.

Chính sách tiền tệ Mỹ: Thị trường tài chính toàn cầu đang chờ đợi các tín hiệu về thị trường lao động Mỹ để đánh giá lập trường của Fed về lộ trình cắt giảm lãi suất. Chủ tịch Fed Powell cho rằng chính sách tiền tệ đang ở vị thế tốt để quan sát diễn biến kinh tế đến cuối năm 2026.

Lạm phát toàn cầu: Một số chuyên gia cảnh báo về giai đoạn “tái lạm phát” (reflation) trên phạm vi toàn cầu. IMF dự báo lạm phát toàn cầu năm 2026 sẽ giảm xuống 3,6%.

Kinh tế Mỹ: Quốc hội Mỹ đang chạy đua để ngăn nguy cơ chính phủ đóng cửa, trong khi thâm hụt thương mại của Mỹ tăng mạnh nhất trong gần 34 năm.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng thế giới ghi nhận mức giảm sâu, mất hơn 550 USD/ounce vào sáng 31/1 và có thời điểm giảm kỷ lục gần 9% xuống 4.892 USD/ounce, sau khi Tổng thống Mỹ Donald Trump công bố đề cử ông Kevin Warsh làm Chủ tịch Fed mới. Sự kiện này làm dấy lên lo ngại về lập trường chính sách tiền tệ thận trọng hơn và làm suy yếu kỳ vọng cắt giảm lãi suất, gây áp lực rõ rệt lên kim loại quý. Thị trường cũng chứng kiến hoạt động chốt lời mạnh mẽ sau chuỗi tăng nóng trước đó, với tổng cộng hơn 15 nghìn tỷ USD bị “xóa sổ” khỏi thị trường vàng bạc thế giới trong 24 giờ. Giá vàng miếng SJC trong nước cũng điều chỉnh giảm mạnh, về quanh ngưỡng 178-181 triệu đồng/lượng vào sáng 31/1, trong khi vàng nhẫn 9999 giảm khoảng 8,4 – 9,8 triệu đồng/lượng.

Tỷ giá USD/VND & Đồng USD: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố tiếp tục giảm 9 đồng, xuống mức 25.074 VND/USD vào ngày 31/1. Tại các ngân hàng thương mại, tỷ giá USD đồng loạt giảm mạnh, có nơi giảm tới 90 đồng mỗi USD, ví dụ Vietcombank niêm yết ở mức 25.720 - 26.110 VND/USD. Trên thị trường “chợ đen”, tỷ giá USD cũng giảm 104 đồng ở cả chiều mua và bán, giao dịch quanh mốc 26.235 - 26.355 VND/USD vào sáng 31/1. Đồng USD trên thị trường thế giới (Chỉ số DXY) đã phục hồi, tăng 0.59% lên 96,75 điểm vào sáng 31/1, sau một tháng 1 đầy biến động. Sự phục hồi này được thúc đẩy bởi thông tin ông Kevin Warsh được đề cử làm Chủ tịch Fed, củng cố kỳ vọng về một chính sách tiền tệ thận trọng hơn và khả năng đảo chiều tăng của đồng bạc xanh nhờ dữ liệu việc làm Mỹ và diễn biến địa chính trị.

Bạc: Giá bạc thế giới giảm sốc, có thời điểm giảm tới 30% xuống 80,55 USD/ounce và ghi nhận mức sụt giảm mạnh nhất kể từ năm 1980, sau đề cử Chủ tịch Fed mới. Nguyên nhân chính là do đồng USD mạnh lên và lo ngại về chính sách lãi suất của Fed, kích hoạt làn sóng bán tháo và chốt lời sau chuỗi tăng nóng kéo dài. Mặc dù vậy, nhu cầu bạc vật chất vẫn ổn định tại các thị trường tiêu thụ lớn như Trung Quốc và Ấn Độ, cho thấy sức cầu chưa suy yếu đáng kể bất chấp biến động mạnh trên thị trường quốc tế.

Dầu mỏ: Giá dầu thế giới duy trì đà tăng trong những ngày cuối tháng 1/2026, với dầu Brent vượt mốc 70,71 USD/thùng và dầu WTI đạt 65,24 USD/thùng vào sáng 30/1. Đà tăng này phản ánh sự nhạy cảm của thị trường năng lượng toàn cầu trước rủi ro địa chính trị gia tăng tại Trung Đông, đặc biệt là nguy cơ Mỹ tấn công Iran và khả năng Iran trả đũa hoặc đóng cửa eo biển Hormuz. Ngoài ra, nguồn cung dầu bị thắt chặt hơn do gián đoạn tại mỏ Tengiz (Kazakhstan) và tác động của thời tiết lạnh tại Mỹ cũng hỗ trợ giá dầu. Tuy nhiên, sáng 31/1, giá dầu quay đầu giảm nhẹ (WTI giảm 0,21 USD/thùng, Brent giảm 0,27 USD/thùng) do dấu hiệu Mỹ có thể tham gia đối thoại với Iran về chương trình hạt nhân, làm giảm bớt lo ngại gián đoạn nguồn cung. Thị trường dầu mỏ vẫn cho thấy dấu hiệu dư cung mang tính kéo dài, ước tính từ 0,75 đến 3,5 triệu thùng mỗi ngày, và OPEC+ dự kiến sẽ tiếp tục theo đuổi cách tiếp cận thận trọng.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đã có tín hiệu hồi phục tích cực ở hai phiên cuối tuần sau chuỗi điều chỉnh mạnh. VN-Index được kỳ vọng sẽ tích lũy quanh vùng 1.810 – 1.845 điểm trước khi có thể bùng nổ tăng lên mốc 1.960 điểm sau Tết Nguyên Đán.

Hành động: Nhà đầu tư có thể tiếp tục quan sát lực cầu bắt đáy tại các vùng hỗ trợ và tập trung vào các nhóm ngành có triển vọng lợi nhuận rõ ràng hoặc hưởng lợi từ các yếu tố vĩ mô tích cực. Tránh mua đuổi khi chỉ số tăng nóng.

Key Risks: Lực bán ròng liên tục từ khối ngoại, áp lực tỷ giá gia tăng, và khả năng thị trường gặp vùng cản kỹ thuật mạnh khi tiếp cận các mốc cao hơn.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:36 31/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

2 Likes