VPB

Bạn có thể vào đây và chủ động xem được nhé XEM CHART CHỨNG KHOÁN

HPX

DRH

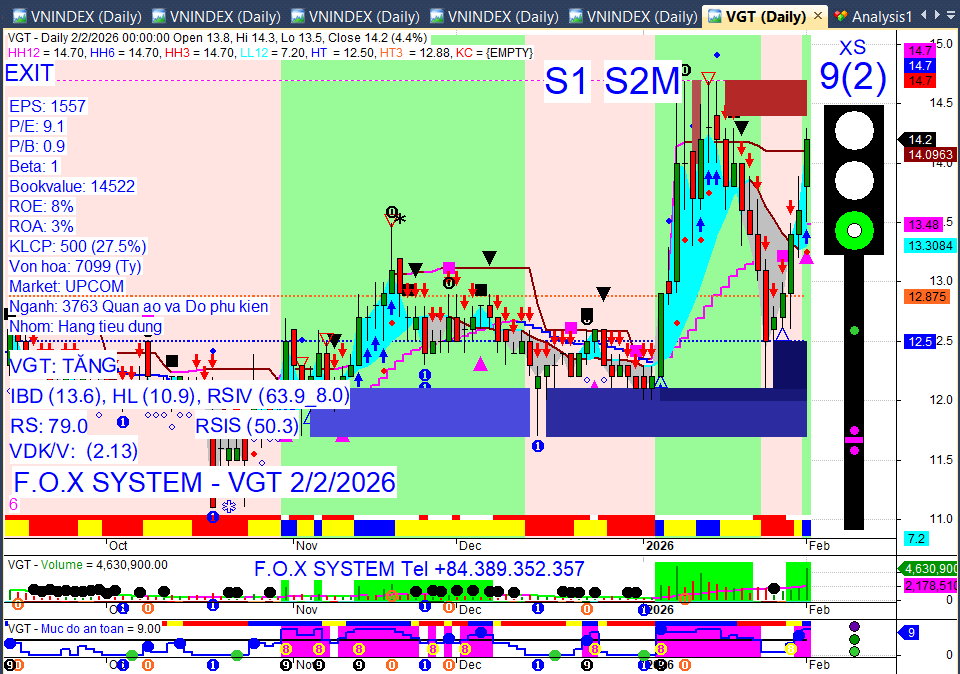

VGT

PVT

MSH

VNM

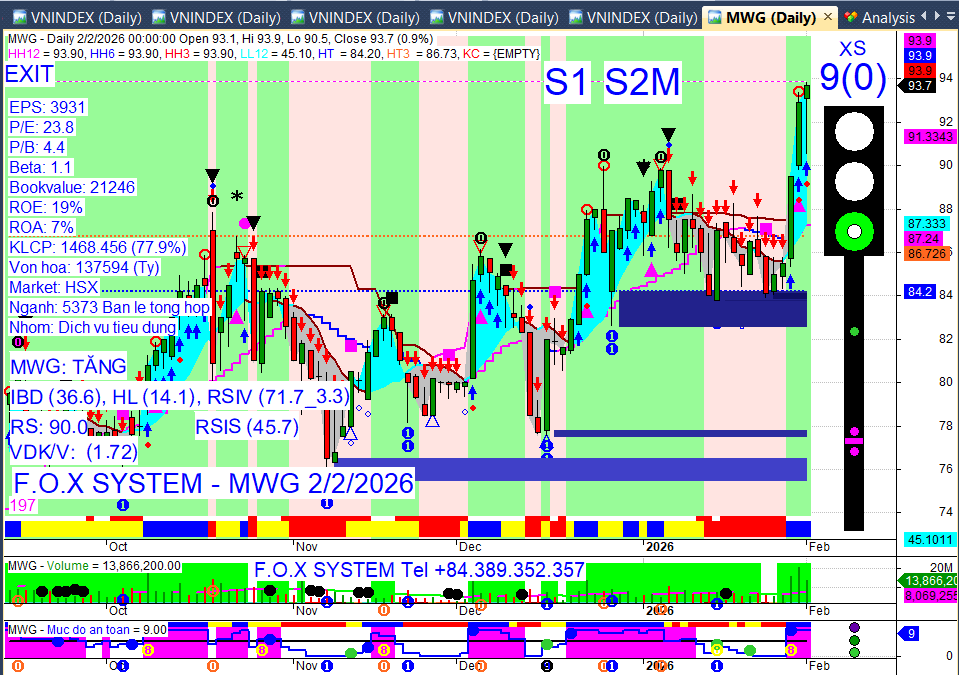

MWG

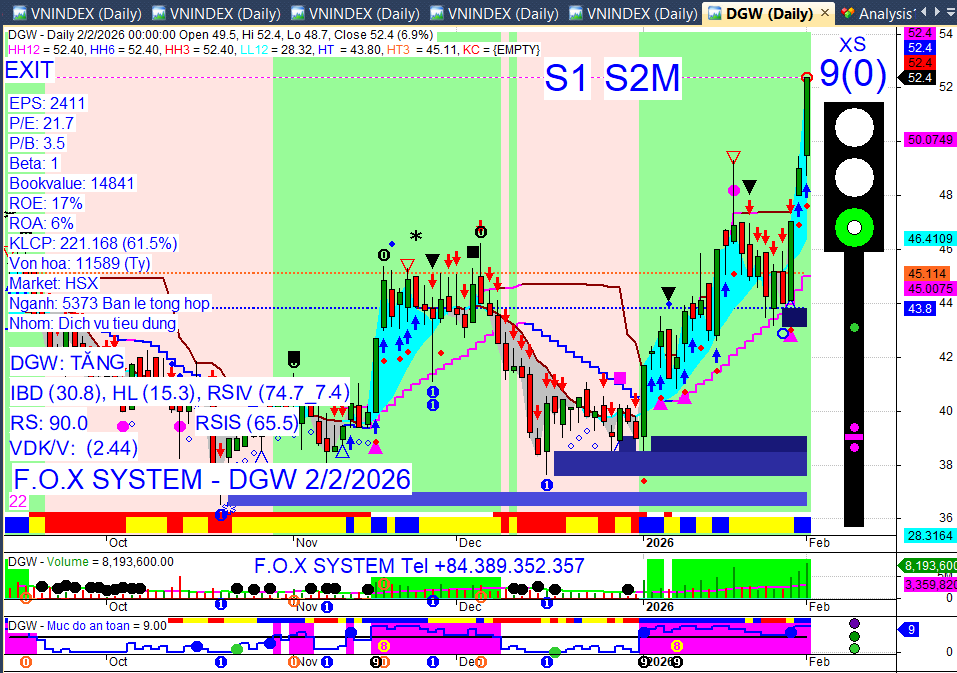

DGW

DHC

PSD

TNG

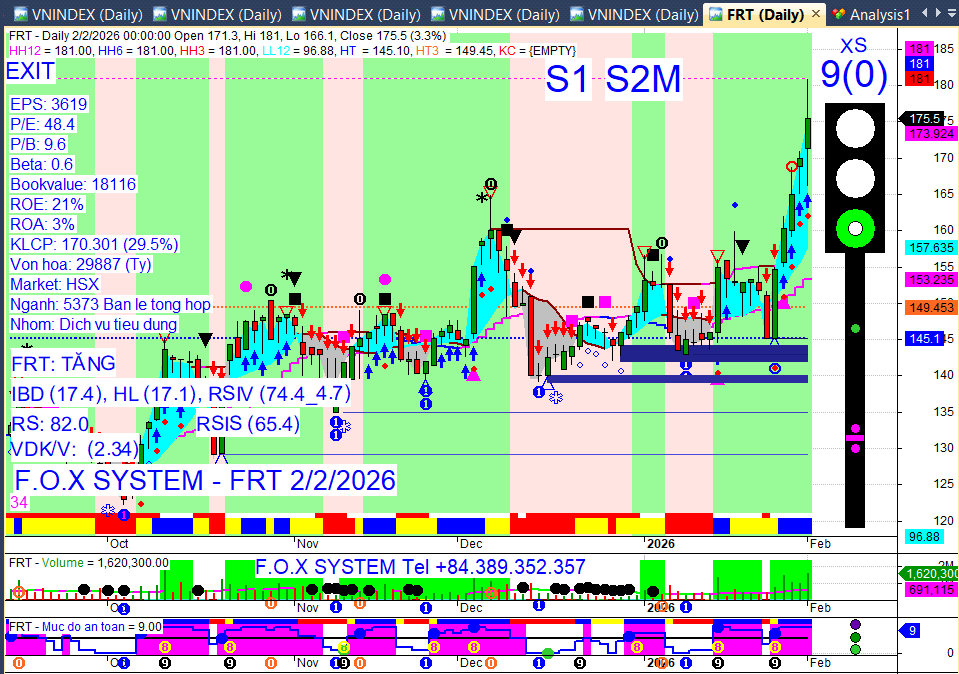

FRT

VHC

IDC

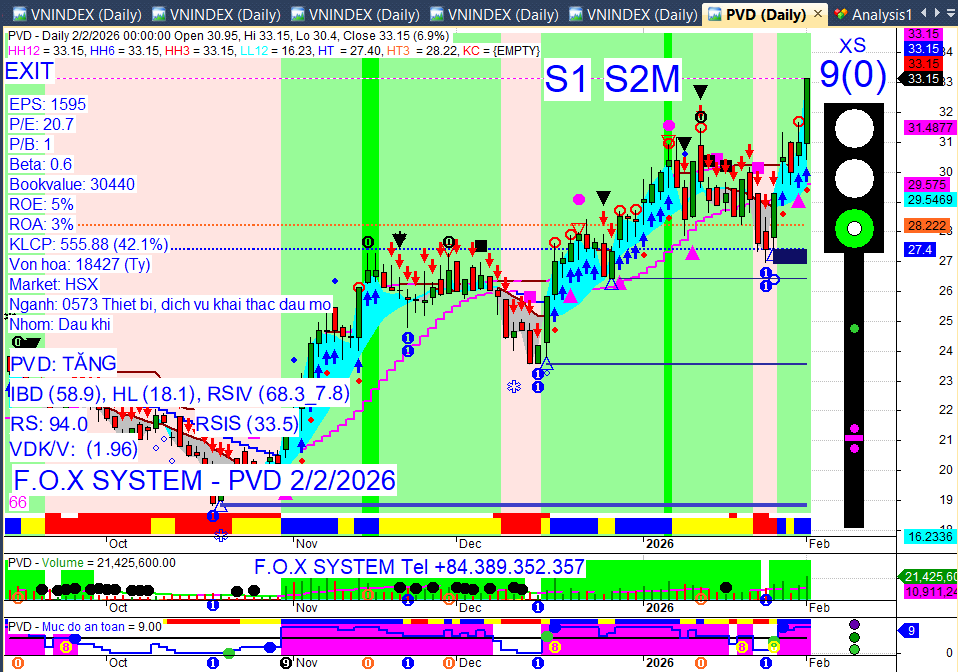

PVD

BVH

PVC

BSR