VVS

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 27/02/2026

Khung thời gian báo cáo (27/02/2026):

Khung thời gian báo cáo (27/02/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Sáu (ngày giao dịch) → ưu tiên dữ liệu phiên 26/02/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

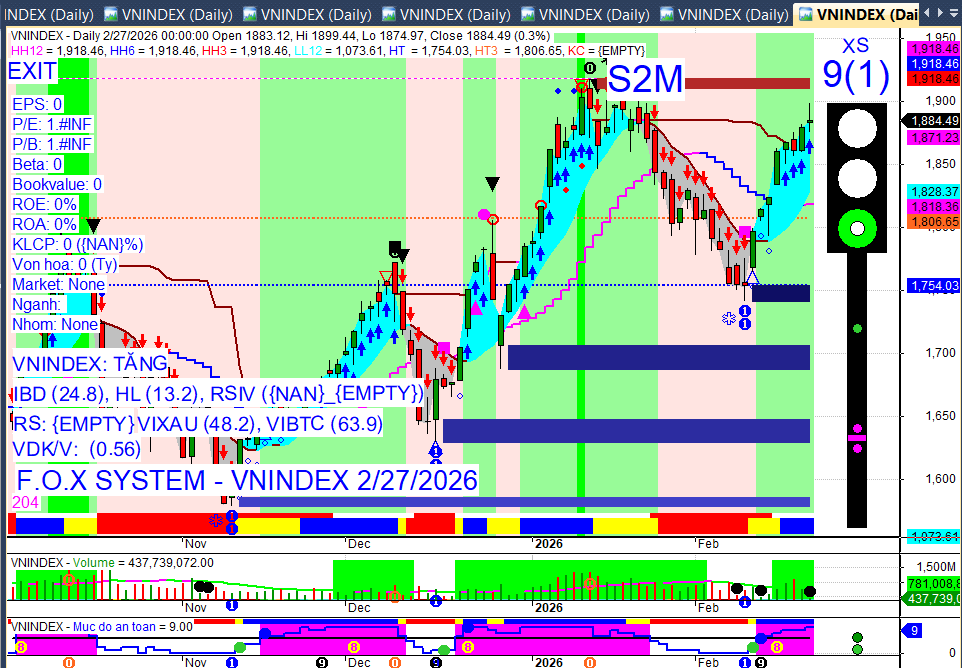

VN-Index phiên 26/02/2026: Đóng cửa 1.879,64 điểm (Tăng +18,73 điểm, +1,01%).

Dòng tiền & Khối ngoại: Khối ngoại bán ròng kỷ lục khoảng 4.128,2 tỷ đồng trên HOSE.

Tâm điểm thị trường: Cổ phiếu Vingroup (VIC) là trụ cột chính dẫn dắt đà tăng của chỉ số.

Market Mood: Thận trọng – Dòng tiền phân hóa, xoay tua – Mức độ rủi ro trung bình cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index tăng mạnh nhưng “xanh vỏ đỏ lòng”: Phiên 26/02, VN-Index tăng 1,01% nhờ lực kéo từ nhóm Vingroup, đặc biệt là VIC, nhưng độ rộng thị trường nghiêng về sắc đỏ và thanh khoản giảm 17%.

→ Tác động: Đà tăng thiếu sự đồng thuận, tiềm ẩn rủi ro điều chỉnh và “cạm bẫy ru ngủ” nhà đầu tư.

Khối ngoại bán ròng kỷ lục: Khối ngoại bán ròng khoảng 4.128,2 tỷ đồng trên HOSE, tập trung mạnh vào VNM (2.200 tỷ) và FPT (725 tỷ), cho thấy động thái cơ cấu danh mục và tranh thủ thị trường tăng để thoát hàng.

→ Tác động: Gây áp lực lớn lên thị trường, đặc biệt là các mã bị bán ròng, và tạo tâm lý thận trọng cho nhà đầu tư trong nước.

Thủ tướng chỉ đạo về Bất động sản và Sân bay Long Thành: Thủ tướng yêu cầu NHNN đẩy mạnh giải ngân gói tín dụng nhà ở xã hội, kiểm soát chặt dòng vốn đầu cơ BĐS và đẩy nhanh tiến độ Sân bay Long Thành hoàn thành giai đoạn 1 trong nửa đầu 2026.

→ Tác động: Hỗ trợ phân khúc nhà ở thực, siết chặt đầu cơ BĐS và thúc đẩy đầu tư công, tạo kỳ vọng cho nhóm xây dựng, vật liệu.

Chứng khoán Mỹ giảm do lo ngại bong bóng AI: S&P 500 và Nasdaq Composite giảm điểm phiên 26/02 sau khi cổ phiếu Nvidia giảm mạnh, làm dấy lên lo ngại về bong bóng AI.

→ Tác động: Tạo tâm lý thận trọng trên thị trường toàn cầu, có thể ảnh hưởng đến tâm lý nhà đầu tư trong nước.

Giá dầu thế giới tăng mạnh 2%: Giá dầu tăng do căng thẳng Mỹ-Iran kéo theo rủi ro nguồn cung, bất chấp tồn kho dầu thô của Mỹ tăng mạnh.

→ Tác động: Có thể ảnh hưởng đến chi phí sản xuất và lạm phát, đồng thời hỗ trợ nhóm cổ phiếu dầu khí.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số (26/02/2026):

VN-Index: 1.879,64 điểm (+18,73 điểm, +1,01%), áp sát ngưỡng 1.900 điểm.

HNX-Index: 262,33 điểm (-0,9 điểm, -0,34%).

UPCOM-Index: 128,85 điểm (+0,13 điểm, +0,10%).

Thanh khoản (26/02/2026):

Tổng giá trị giao dịch trên sàn HOSE đạt gần 31.700 tỷ đồng, giảm khoảng 17% so với phiên trước.

Khối lượng khớp lệnh trên HOSE đạt 892 triệu cổ phiếu, giảm 23,01%.

Giao dịch Khối ngoại (26/02/2026):

Bán ròng mạnh: Tổng giá trị bán ròng trên HOSE đạt 4.128,2 tỷ đồng, tăng gần gấp 3 lần so với phiên trước. Trên HNX bán ròng 69 tỷ đồng, trên UPCOM bán ròng khoảng 1 tỷ đồng.

Các mã bị bán ròng mạnh nhất: VNM (hơn 2.100 tỷ đồng, chủ yếu thỏa thuận), FPT (725 tỷ đồng), VHM (142 tỷ đồng), GAS (139 tỷ đồng), MWG, SHB, VCB.

Các mã được mua ròng nhiều nhất: HPG (440 tỷ đồng), PNJ (149 tỷ đồng), VIC (117 tỷ đồng), GVR, BSR, DGC, GMD, VPB.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có xu hướng phân hóa, tập trung vào nhóm vốn hóa lớn dẫn dắt chỉ số và luân chuyển sang nhóm vốn hóa vừa và nhỏ, trong khi khối ngoại tiếp tục cơ cấu danh mục.

Nhóm ngành:

Tích cực: Bất động sản (đặc biệt nhóm Vingroup), Công nghệ, Ngân hàng, Dầu khí.

Tiêu cực: Thiết bị và dịch vụ chăm sóc sức khỏe, Phần cứng và thiết bị, Dịch vụ viễn thông, Hóa chất, Bất động sản khu công nghiệp, Hàng không.

Cổ phiếu tâm điểm (26/02/2026):

Tăng điểm nổi bật:

VIC: Tăng 6,9% lên 168.900 đồng/cổ phiếu, đóng góp tới 17,56 - 19 điểm vào đà tăng của VN-Index.

VRE: Tăng 4,2%.

FPT: Tăng 1,57%, khớp lệnh 17,5 triệu đơn vị.

STB: Tăng kịch trần với thanh khoản bùng nổ.

Các mã khác như HPG, BSR, SSI, VCB, LPB, VPB, GEE, TCB, SSB cũng giao dịch tích cực.

Giảm điểm nổi bật:

VNM: Giảm 2,35%, chịu áp lực bán ròng mạnh nhất từ khối ngoại (hơn 2.100 tỷ đồng).

GAS: Giảm 3,64%, tác động tiêu cực nhất đến VN-Index (-1,96 điểm).

GVR: Giảm 3,32%, tác động tiêu cực đến VN-Index (-1,14 điểm).

Các mã khác như SHB, VIX, TPB, DGC cũng ghi nhận mức giảm.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

ACE: Chốt danh sách cổ đông nhận tạm ứng cổ tức đợt 1/2025 bằng tiền mặt (10%) vào 18/03/2026, thanh toán 29/05/2026.

TMG: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền (15%) vào 27/02/2026, thanh toán 11/03/2026.

SHP: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền (10%) vào 27/02/2026, thanh toán 12/03/2026.

REE: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền (10%) vào 27/02/2026, thanh toán 03/04/2026.

PJC: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền (15%) vào 27/02/2026, thanh toán 10/04/2026.

HPB: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền mặt (100%) vào 05/03/2026, chi 36,5 tỷ đồng, thanh toán 10/04/2026.

LSS: Chốt danh sách cổ đông nhận cổ tức 2024-2025 bằng tiền mặt (5%) và bằng cổ phiếu (5%) vào 26/02/2026.

CHP: Chốt danh sách cổ đông nhận tạm ứng cổ tức 2025 bằng tiền mặt (10%) vào 16/03/2026.

GEE: Điều chỉnh phương án chia cổ tức 2025 bằng tiền mặt với tỷ lệ 55%, dự kiến chi hơn 2.000 tỷ đồng.

Vốn & Trái phiếu:

ABW: Kế hoạch tăng vốn điều lệ gấp 3 lần (từ 1.012 tỷ lên gần 3.062 tỷ) qua chào bán riêng lẻ và ESOP; dự kiến chuyển sàn UPCoM lên HOSE và phát hành tối đa 1.000 tỷ đồng trái phiếu.

CAEX: Đang tăng vốn lên 10.000 tỷ đồng để đáp ứng điều kiện thí điểm sàn giao dịch tài sản mã hóa.

LPBS: Lên kế hoạch IPO, chào bán hơn 141,86 triệu cổ phiếu giá 30.000 đồng/cổ phiếu, dự kiến huy động 4.256 tỷ đồng và nâng vốn điều lệ lên 14.086 tỷ đồng.

MBS: Kế hoạch chào bán gần 333,7 triệu cổ phiếu ra công chúng, đưa vốn điều lệ vượt 10.000 tỷ đồng, thu về gần 3.337 tỷ đồng để bổ sung vốn tự doanh và cho vay ký quỹ.

DNSE: Chào bán cổ phần cho cổ đông hiện hữu, dự kiến thu về gần 1.285 tỷ đồng để bổ sung vốn cho vay ký quỹ, ứng trước tiền bán và đầu tư vào giấy tờ có giá.

SBS: Triển khai phát hành riêng lẻ cho 4 nhà đầu tư cá nhân, dự kiến huy động tối đa 500 tỷ đồng.

ACV: Sắp phát hành hơn 1,4 tỷ cổ phiếu để trả cổ tức.

Xanh SM (thuộc VIC): Nâng vốn điều lệ từ 39.500 tỷ lên 43.400 tỷ đồng, đánh dấu lần tăng vốn thứ ba từ đầu năm 2026 trong bối cảnh đang IPO.

ABB & ACB: Dự kiến trình ĐHĐCĐ 2026 phương án tăng vốn điều lệ và kế hoạch niêm yết/chia cổ tức bằng cổ phiếu.

PTB: Hoàn tất chào bán cổ phiếu cho cổ đông hiện hữu, phân phối lại phần dư cho 7 lãnh đạo cấp cao.

Cổ đông & Nhân sự:

ACV: Bổ nhiệm ông Lê Văn Khiên làm Người đại diện pháp luật từ 25/02/2026, thay ông Vũ Thế Phiệt, trong bối cảnh dồn lực cho dự án sân bay Long Thành.

SMC, VPB: Thông báo thay đổi nhân sự.

FMC: Bổ nhiệm ông Mã Ích Hưng làm Tổng Giám đốc nhiệm kỳ 01/03/2026-31/12/2028.

BIG: Bổ nhiệm ông Nguyễn Minh Khang giữ chức vụ Phó Tổng Giám đốc phụ trách Đầu tư và Tài chính.

KBSV: Thông qua việc miễn nhiệm 2 thành viên HĐQT.

QTP: Ông Lê Việt Cường bị điều tra về hành vi làm giả tài liệu và không còn là thành viên HĐQT.

VCG: Miễn nhiệm ông Nguyễn Hữu Tới khỏi chức danh Chủ tịch HĐQT và bổ nhiệm ông Trần Đình Tuấn làm Chủ tịch HĐQT từ 13/02/2026.

Newtecons: Bổ nhiệm ông Nguyễn Quang Thụy giữ chức Tổng Giám đốc, thay thế ông Võ Thanh Liêm.

Geleximco: Đã bán hơn 41,4 triệu cổ phiếu ABW, giảm tỷ lệ sở hữu từ 45,85% xuống 4,9% và không còn là cổ đông lớn tại ABW.

TCX: Phó Tổng Giám đốc Ngô Hoàng Hà đăng ký mua 35.595 cổ phiếu từ 27/02 đến 02/03/2026.

VLS: Phó Tổng Giám đốc Nguyễn Hạnh Thuận đã bán toàn bộ 279.400 cổ phiếu.

PMC: Ông Vũ Hoàng Việt đã bán toàn bộ 469.000 cổ phiếu, không còn là cổ đông lớn.

OGC: Bảo Lâm Holdings đã bán 3.500.000 cổ phiếu.

MCH: Bổ nhiệm bà Nguyễn Trương Kim Phượng giữ chức Phó Tổng Giám đốc từ 23/02/2026.

DPG: Dragon Capital đã mua hơn 6,7 triệu cổ phiếu, nâng tỷ lệ sở hữu lên gần 11%.

VNL: Ông Nguyễn Đức Thắng trở thành cổ đông lớn.

Kinh doanh & Dự án:

Sá xị Chương Dương: Đang xem xét bán nhà máy nước ngọt 70 năm tuổi cho đối tác Thái Lan F&N với giá 98 tỷ đồng, trong bối cảnh lỗ 5 năm liên tiếp.

Gelex Infra: Kế hoạch góp vốn thành lập hai pháp nhân mới tại khu vực Bắc Sài Gòn, vốn điều lệ dự kiến 10 tỷ đồng mỗi công ty.

Petrosetco (PET): Kế hoạch tham gia góp vốn vào hai doanh nghiệp mới của Gelex Infra và thành lập Công ty TNHH Hạ tầng Gelex Tây Thành phố.

Dabaco Việt Nam: UBND tỉnh Bắc Ninh chấp thuận điều chỉnh chủ trương đầu tư dự án khu đô thị Dabaco - Vạn An (đổi tên thành khu đô thị Dabaco - Vạn An số 1) với tổng vốn đầu tư điều chỉnh hơn 698,14 tỷ đồng.

Bắc Ninh: Công bố hai dự án nhà ở xã hội với hơn 5.100 căn, tổng vốn trên 6.000 tỷ đồng.

Sunshine Group: Sắp triển khai 3 dự án tại Hà Nội, sau khi khởi công dự án Bắc Thăng Long Urban City quy mô gần 700ha.

TP.HCM: Có hơn 34.700 căn nhà trên và ven kênh, rạch (73,5% xây dựng không phép), đặt kế hoạch di dời khoảng 20.000 căn trước năm 2030.

Hải Phòng: Hội đồng bồi thường phường An Phong chi trả tiền bồi thường cho các hộ dân có đất thu hồi để thực hiện Dự án Cụm công nghiệp phụ trợ Tràng Duệ.

Tàu cao tốc Vũng Tàu – Côn Đảo: Chính thức hoạt động trở lại vào sáng 26/02 sau 5 tháng tạm ngưng.

VIATT 2026: Triển lãm quốc tế ngành dệt may và công nghệ dệt Việt Nam 2026 đã khai mạc tại SECC, TP. Hồ Chí Minh vào 26/02.

Eximbank: Chính thức chuyển trụ sở chính ra Hà Nội.

KBC: Đang triển khai dự án nhà ở xã hội hơn 1.400 tỷ đồng tại Bắc Ninh.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam: Bộ Công Thương đã ban hành Thông tư số 07/2026/TT-BCT (có hiệu lực từ 10/04/2026) nhằm siết chặt điều kiện nhập khẩu thuốc lá điếu và xì gà, chỉ cho phép doanh nghiệp 100% vốn nhà nước có Giấy phép sản xuất thuốc lá được chỉ định làm thương nhân nhập khẩu. Về kinh tế vĩ mô, Việt Nam đặt mục tiêu tăng trưởng hai con số trong năm 2026, với kế hoạch đầu tư công gần một triệu tỷ đồng (tương đương 8% GDP, tăng 10% so với năm trước) nhờ không gian tài khóa dồi dào (tỷ lệ nợ công/GDP giảm xuống 34% vào cuối năm 2024). Các chỉ số vĩ mô tháng 1/2026 cũng khởi sắc, với tổng kim ngạch xuất nhập khẩu tăng gần 40% và vốn FDI thực hiện tăng 11,3% so với cùng kỳ.

Chứng khoán Mỹ: Các chỉ số chính kết thúc phiên 26/02/2026 trong trạng thái không đồng nhất. S&P 500 giảm 0,54% xuống 6.908,86 điểm và Nasdaq Composite giảm 1,18% xuống 22.878,38 điểm, chủ yếu do cú sụt mạnh hơn 5% của cổ phiếu Nvidia, làm dấy lên lo ngại về bong bóng AI. Ngược lại, Dow Jones Industrial Average tăng nhẹ 0,03% lên 49.499,2 điểm nhờ tỷ trọng công nghệ thấp hơn.

Thị trường hàng hóa:

Quặng sắt: Giá quặng sắt kỳ hạn trên Sàn Đại Liên (DCE) tăng 1,2% lên 757 CNY/tấn và trên Sàn Singapore (SGX) tăng 1,85 USD lên 98,2 USD/tấn vào ngày 27/02/2026. Sự phục hồi này diễn ra khi thị trường Trung Quốc mở cửa trở lại sau kỳ nghỉ Tết Nguyên đán, kéo theo kỳ vọng các nhà máy thép sẽ tăng cường sản xuất. Tuy nhiên, các nhà phân tích vẫn dự báo nhu cầu thép sẽ suy yếu trong nửa đầu năm 2026.

Thép cây: Giá thép thanh kỳ hạn tháng 4/2026 trên Sàn Thượng Hải (SHFE) tăng 1,06% (32 Nhân dân tệ) lên mức 3.054 Nhân dân tệ/tấn vào ngày 26/02/2026. Mặc dù giá thép cây đã phục hồi vào cuối tháng 2, thị trường vẫn chịu tác động từ yêu cầu của chính quyền Trung Quốc về việc các nhà máy ở miền Bắc tạm thời cắt giảm sản lượng (tối thiểu 30% trong một tuần bắt đầu từ ngày 04/03) để hạn chế ô nhiễm không khí. Các nhà phân tích vẫn dự đoán nhu cầu thép sẽ giảm trong nửa đầu năm 2026.

Giá dầu: Giá dầu thế giới đảo chiều tăng mạnh vào ngày 27/02/2026, sau phiên giao dịch đầy biến động vào ngày 26/02. Giá dầu Brent kỳ hạn tăng 2,07% lên 72,32 USD/thùng và giá dầu WTI tăng 1,77% lên 66,58 USD/thùng. Đà tăng này được thúc đẩy bởi căng thẳng giữa Mỹ và Iran liên quan đến các cuộc đàm phán hạt nhân, làm dấy lên lo ngại về rủi ro gián đoạn nguồn cung, bất chấp tồn kho dầu thô của Mỹ bất ngờ tăng mạnh nhất trong ba năm.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng thế giới: Giá vàng giao ngay dao động quanh mức 5.183 - 5.188,6 USD/ounce vào sáng 27/02, giảm nhẹ gần 21 USD/ounce so với phiên trước do áp lực chốt lời khi giá vàng tiến gần ngưỡng kháng cự 5.200 USD/ounce, dù các rủi ro địa chính trị và sự suy yếu của đồng USD vẫn hỗ trợ.

Vàng trong nước: Giá vàng miếng SJC và vàng nhẫn đồng loạt giảm mạnh tới 1,3 triệu đồng/lượng trong ngày 26/02 (ngày Vía Thần Tài), giao dịch phổ biến quanh 181 triệu đồng/lượng (mua vào) và 184 triệu đồng/lượng (bán ra), phản ánh động thái chốt lời và biến động của thị trường thế giới.

Tỷ giá trung tâm: Ngân hàng Nhà nước công bố tỷ giá trung tâm giữa VND và USD ở mức 25.051 đồng/USD vào ngày 26/02 và 27/02, giảm 6 đồng so với phiên trước.

Tỷ giá USD tại ngân hàng thương mại: Giá bán USD tại các ngân hàng thương mại lớn chủ yếu giảm trong hai ngày 26-27/02, với mức cao nhất ghi nhận 26.303 đồng/USD. Ví dụ, Vietcombank niêm yết 25.850 - 26.260 đồng/USD (mua vào - bán ra) vào sáng 27/02, giảm 30-39 đồng ở cả hai chiều.

Chỉ số DXY: Chỉ số Dollar Index (DXY) dao động quanh mức 97,67 - 97,81 điểm trong ngày 26-27/02. Đồng USD suy yếu nhẹ do thị trường lo ngại về các chính sách thuế quan mới của Mỹ và vai trò trú ẩn an toàn của đồng bạc xanh bị suy giảm.

Tỷ giá USD thị trường tự do: Tỷ giá USD trên thị trường “chợ đen” giảm sâu tới 259 đồng ở cả chiều mua và bán vào sáng 27/02, giao dịch quanh mốc 26.407 - 26.527 đồng/USD.

Giá bạc: Giá bạc thế giới giảm nhẹ xuống khoảng 88 USD/ounce vào ngày 27/02, kéo theo giá bạc trong nước cũng giảm mạnh. Tuy nhiên, Deutsche Bank vẫn duy trì quan điểm tích cực, dự báo bạc có thể đạt 100 USD/ounce vào cuối năm.

Giá xăng dầu: Giá xăng dầu thế giới (RON92, RON95, dầu hỏa, dầu điêzen) có xu hướng tăng trong kỳ điều hành từ 20/02 đến 25/02/2026, do tác động đan xen của các yếu tố địa chính trị và chính sách thuế nhập khẩu tạm thời của Mỹ. Riêng dầu mazut ghi nhận xu hướng giảm.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index có thể tiếp tục quán tính tăng để kiểm định vùng đỉnh gần quanh 1.900 điểm và khu vực 1.920–1.940 điểm trong phiên 27/02. Tuy nhiên, khả năng xuất hiện rung lắc mạnh và áp lực chốt lời sẽ gia tăng khi chỉ số tiến gần vùng kháng cự 1.900-1.915 điểm.

Hành động: Nhà đầu tư nên duy trì tâm lý thận trọng, ưu tiên quản trị rủi ro. Có thể xem xét chốt lời một phần tại các vùng kháng cự mạnh và hạn chế mua đuổi, đặc biệt với các mã đã tăng nóng. Dòng tiền có thể tiếp tục luân chuyển sang nhóm vốn hóa vừa và nhỏ.

Key Risks: Lực bán ròng kỷ lục từ khối ngoại, hiện tượng “xanh vỏ đỏ lòng” (đà tăng thiếu bền vững), thanh khoản suy giảm, và vùng kháng cản tâm lý 1.900-1.915 điểm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:33 27/02/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes

Cao thủ có xin chỉ số của VC7? SCS và DXP

1 Likes

vẽ công phu đấy, giống sư phụ tôi vẽ

1 Likes

cũng không mất công lắm. he he

2 Likes

nhìn là thấy tâm huyết rồi Bro

1 Likes

Cảm ơn bạn!

2 Likes

Bạn vào và xem được chưa?

2 Likes

Đã vào xem dc rồi tks bro

2 Likes

Cổ phiếu nào tích cực hơn Vnindex ngày 27/2/2026?

https://youtu.be/hjYOT2tSR3k?si=G9D-UBC4MJJo4hh5

1 Likes

Thứ 2 chỉ có cổ dầu khí, phân hón và khoáng sản là tăng. Vn-index thì hên xui, tùy các anh lái.

Ông DJ dọa ma vại, liệu VN mình có 1 ngựa 1 đường ![]() ??

??

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 28/02/2026

Báo cáo này tổng hợp diễn biến phiên cuối tuần (Thứ Sáu, 27/02/2026) và các tin tức nổi bật trong 24 giờ qua. Hôm nay là Thứ Bảy (ngày nghỉ), nên tiêu điểm chính là kết quả phiên giao dịch cuối tuần và tổng kết tuần.

3 điểm nóng nhất 24h qua

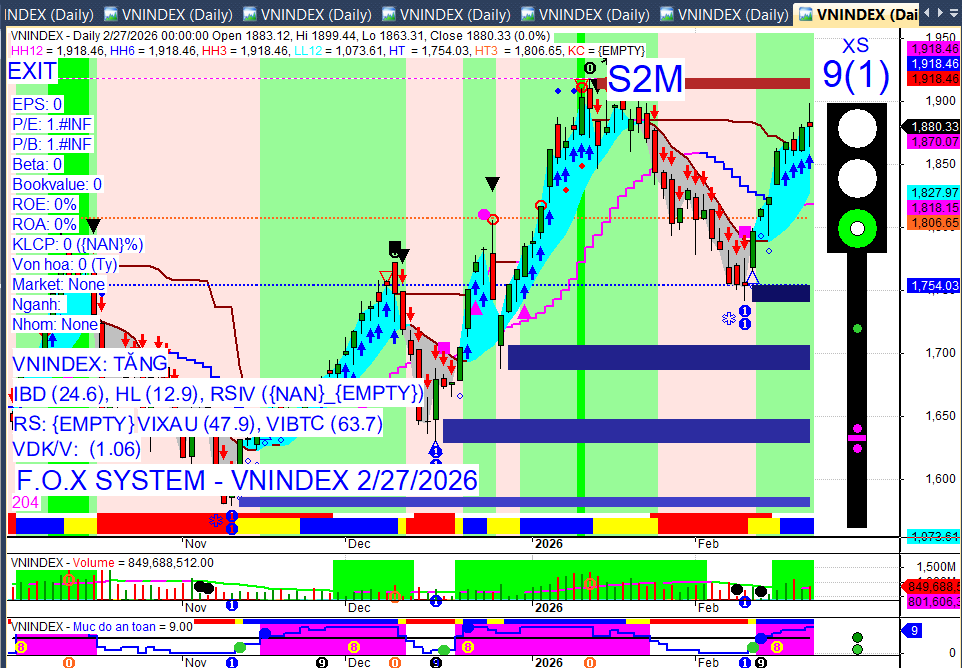

VN-Index phiên cuối tuần (27/02/2026): Đóng cửa tăng 0,69 điểm (+0,04%), đạt 1.880,33 điểm.

Khối ngoại phiên Thứ 6: Bán ròng khoảng 32 tỷ đồng trên toàn thị trường.

Tâm điểm tuần qua: VN-Index tăng mạnh 56,24 điểm (+3,08%), nhưng khối ngoại bán ròng kỷ lục 5.181 tỷ đồng.

Market Mood: Thận trọng – Dòng tiền phân hóa mạnh – Rủi ro kiểm định đỉnh cũ.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường kiểm định ngưỡng cản 1.900 điểm: VN-Index đã nhiều lần tiếp cận và kiểm định mốc 1.900 điểm trong phiên cuối tuần nhưng không thành công, cho thấy đây là ngưỡng cản tâm lý mạnh. → Tác động: Tạo sự giằng co, phân hóa và yêu cầu dòng tiền mạnh hơn để bứt phá.

Sự cố hệ thống thanh toán T+2: Hệ thống VSDC gặp trục trặc trong khâu thanh toán bù trừ T+2 vào phiên 27/02, gây ảnh hưởng đến tâm lý nhà đầu tư cuối phiên. → Tác động: Gây nhiễu loạn cục bộ, nhưng thị trường không sập gãy cho thấy sức chống chịu tốt.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Kết tuần tăng 56,24 điểm (+3,08%), đạt 1.880,33 điểm.

HNX-Index: Kết tuần tăng 5,76 điểm (+2,24%), đạt 262,82 điểm.

UPCoM-Index: Kết phiên 27/02 tăng 0,46 điểm (+0,36%), đạt 129,31 điểm.

Thanh khoản (Phiên 27/02):

Tổng giá trị khớp lệnh VN-Index đạt 27.465 tỷ đồng, tăng 9,45% so với phiên trước.

Tổng giá trị giao dịch toàn thị trường (3 sàn) đạt hơn 33.481 tỷ đồng.

Thanh khoản trên HOSE đạt 30.045 tỷ đồng, giảm khoảng 5% so với phiên trước, cho thấy dòng tiền vẫn thận trọng.

Giao dịch Khối ngoại (Tuần):

Khối ngoại bán ròng tổng cộng 5.181 tỷ đồng trên toàn thị trường trong tuần.

Bán ròng mạnh nhất tuần: FPT (5.426 tỷ đồng), VCB (-948 tỷ đồng), VNM (-723 tỷ đồng).

Mua ròng mạnh nhất tuần: HPG (3.765 tỷ đồng), GMD (541 tỷ đồng), BSR (531 tỷ đồng).

Thanh khoản & Lãi suất Nội địa:

Ngân hàng Nhà nước đã hút ròng 78.218,39 tỷ đồng trên thị trường mở (OMO) trong tuần 23-27/02, sau khi bơm ròng mạnh trước Tết, cho thấy thanh khoản hệ thống đã hạ nhiệt và nhà điều hành chủ động tái cân bằng cung tiền.

Lãi suất liên ngân hàng qua đêm giảm xuống 2,83%.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự luân chuyển mạnh mẽ, tập trung vào các nhóm ngành “ngách” và cổ phiếu trụ có câu chuyện riêng, trong khi rút khỏi các nhóm đã tăng nóng như ngân hàng.

Nhóm ngành (Phiên 27/02):

Tăng điểm nổi bật:

Dầu khí: Là tâm điểm của phiên cuối tuần, bứt phá mạnh mẽ với nhiều mã tăng tốt như BSR (+4%), GAS (+1,79%), PVD (+3,21%), PVT (+6,89%), OIL (+12,28%), PVC (+8,97%), PVS (+2,38%).

Công nghệ thông tin: Tăng 2,42%, chủ yếu nhờ mã FPT.

Phân bón – Hóa chất: Tăng khá, góp phần nâng đỡ thị trường (DCP, DPM, BFC, DDV).

Vận tải: Diễn biến tích cực với các mã như GMD, VSC, HAH, PVT.

Chịu áp lực điều chỉnh:

Ngân hàng: Chịu áp lực điều chỉnh mạnh nhất, sắc đỏ chiếm đa số.

Tài nguyên cơ bản, Thực phẩm và đồ uống: Cũng chịu áp lực điều chỉnh mạnh.

Cổ phiếu tâm điểm (Phiên 27/02):

VIC: Đóng vai trò trụ đỡ chính cho VN-Index, giữ sắc xanh và đóng góp hơn 5 điểm tăng cho chỉ số.

FPT: Tăng 2,65%, là cổ phiếu được khối ngoại mua ròng mạnh nhất (223 tỷ đồng) và giao dịch nhiều nhất trong ngày.

PC1: Tăng trần 6,91%, lập đỉnh giá lịch sử với thanh khoản đột biến, nhờ kết quả kinh doanh bùng nổ trong năm 2025.

VNM, VCB, FRT, DXG, VIX: Bị khối ngoại bán ròng mạnh nhất trên HOSE.

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức: Nhiều doanh nghiệp công bố tạm ứng cổ tức năm 2025 bằng tiền mặt hoặc cổ phiếu với tỷ lệ hấp dẫn.

LAF, ABT: Tạm ứng cổ tức tiền mặt lần lượt 15% và 30%, mang về hàng chục tỷ đồng cho Tập đoàn PAN.

TMG, REE, TLG: Chốt danh sách cổ đông tạm ứng cổ tức tiền mặt với tỷ lệ 10-25%.

LSS: Chia cổ tức 10% cho năm tài chính 2024–2025 (5% tiền mặt, 5% cổ phiếu).

Vốn & Quản trị: Các quy định mới và mục tiêu chiến lược đang thúc đẩy cải cách quản trị và tái cấu trúc vốn tại DNNN, đồng thời chuẩn bị cho các thị trường mới.

UBCKNN: Yêu cầu DNNN rà soát tư cách công ty đại chúng theo Luật Chứng khoán 2019 (sửa đổi, bổ sung 2024).

Nghị quyết 79: Đặt mục tiêu 50 DNNN vào nhóm 500 doanh nghiệp lớn nhất Đông Nam Á đến 2030.

CAEX (VPBank): Hoàn tất tăng vốn lên 10.000 tỷ đồng, chuẩn bị cho thí điểm sàn giao dịch tài sản mã hóa.

Nghị định 57/2026/NĐ-CP: Quy định chi tiết về cơ cấu lại vốn Nhà nước tại doanh nghiệp, với danh sách 20 DNNN thuộc diện Thủ tướng quyết định.

Nâng hạng thị trường: Đòi hỏi doanh nghiệp niêm yết nâng cao chuẩn quản trị công ty và minh bạch thông tin.

Nhân sự: Thị trường lao động sôi động đầu năm, đi kèm với xu hướng tái cấu trúc và bổ nhiệm nhân sự cấp cao.

Thị trường lao động: Nhu cầu tuyển dụng tăng cao, đặc biệt nhân lực chất lượng cao (77% doanh nghiệp có kế hoạch tuyển thêm). TP.HCM cần gần 60.000 vị trí sau Tết.

Ngành ngân hàng: Tái cấu trúc nhân sự, gần 1.500 nhân viên bị cắt giảm tại 15/27 ngân hàng trong năm 2025.

VCG: Bổ nhiệm ông Phạm Thái Dương làm Phó Tổng giám đốc.

PNJ: Sẽ có tổng giám đốc mới từ quý 2, ông Lê Trí Thông chuyển hướng phát triển sự nghiệp.

Chính phủ: Thí điểm thuê CEO tại một số DNNN, bao gồm cả người nước ngoài.

Kinh doanh & Hoạt động: Lợi nhuận doanh nghiệp niêm yết tăng trưởng mạnh mẽ, nhiều ngành ghi nhận kết quả tích cực và mở rộng hoạt động.

Lợi nhuận Q4/2025: Các doanh nghiệp niêm yết trên HOSE tăng 45.3% so với cùng kỳ, đưa tăng trưởng cả năm 2025 đạt 28.2%, vượt dự báo.

VNDirect: Dự báo lợi nhuận doanh nghiệp niêm yết tăng 18% trong năm 2026.

DRC: Đạt doanh thu hơn 5.000 tỷ đồng năm 2025, lợi nhuận 121.2 tỷ đồng, đặt mục tiêu tăng trưởng hai con số cho 2026.

Dệt may Hòa Thọ: Ghi nhận năm 2025 đạt kết quả kinh doanh cao nhất lịch sử, doanh thu hợp nhất ước đạt 5.537 tỷ đồng.

Thông tư 07/2026/TT-BCT: Quy định chỉ DNNN 100% vốn có giấy phép sản xuất thuốc lá mới được nhập khẩu thuốc lá điếu, xì gà.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Kinh tế Mỹ và Chính sách tiền tệ:

Thị trường chứng khoán Mỹ ghi nhận phiên bán tháo ngày 27/2 do dữ liệu lạm phát giá bán buôn nóng hơn dự báo và lo ngại về AI.

Giá bán buôn tại Mỹ tăng 2,9% so với cùng kỳ, làm dấy lên nghi ngờ về khả năng Fed sớm cắt giảm lãi suất.

Số đơn xin trợ cấp thất nghiệp lần đầu tăng nhẹ, cho thấy dấu hiệu trì trệ.

Lạm phát PCE tháng 1/2026 ở mức 2,4%, thấp hơn 3% của tháng 1/2025, nhưng chỉ số PCE tháng 12/2025 cho thấy đà tăng giá đã tăng tốc.

Chính sách tiền tệ Fed: Fed được kỳ vọng sẽ giữ nguyên lãi suất ít nhất đến tháng 6/2025, với dư địa cắt giảm lãi suất khiêm tốn trong năm tới, do phải cân bằng giữa lạm phát còn cao và rủi ro trên thị trường lao động. Báo cáo Non-Farm Payrolls mạnh hơn dự kiến củng cố kỳ vọng Fed có thể tăng lãi suất.

Kinh tế khu vực đồng Euro:

Lạm phát tháng 1/2026 giảm xuống 1,7% (thấp nhất từ tháng 9/2024), dưới mục tiêu 2% của ECB, chủ yếu do giá năng lượng giảm. Lạm phát cơ bản ở mức 2,2%.

Chủ tịch ECB Christine Lagarde khẳng định AI đang thúc đẩy năng suất mà chưa gây sa thải hàng loạt.

ECB dự kiến công bố dự báo mới về lạm phát và tăng trưởng đến năm 2028 vào ngày 19/3/2026.

Kinh tế châu Á:

Nhật Bản: CPI cốt lõi Tokyo tháng 2 tăng 1,8% (chậm nhất từ tháng 10/2024), dưới mục tiêu 2% của BOJ, gây áp lực lên kỳ vọng tăng lãi suất. Tuy nhiên, CPI cốt lõi (loại trừ thực phẩm tươi sống và năng lượng) tăng 2,5%, duy trì trên 2%.

Hàn Quốc: Chỉ số Kospi lần đầu vượt mốc 6.000 điểm vào ngày 25/2, đóng cửa ở 6.083,86 điểm, nhờ nhu cầu chip AI và kỳ vọng lợi nhuận doanh nghiệp.

Trung Quốc: Xuất khẩu kiên cường, chính sách nới lỏng bất động sản cho thấy khả năng chạm đáy, nhưng đòn bẩy gia tăng và cắt giảm giá do xuất khẩu có nguy cơ gây giảm phát kéo dài.

Thị trường dầu mỏ và địa chính trị:

Giá dầu thô (Brent) giao dịch quanh 71 USD/thùng, gần đỉnh bảy tháng, do căng thẳng địa chính trị leo thang giữa Mỹ và Iran.

Vòng đàm phán hạt nhân thứ ba giữa Mỹ và Iran không đạt kết quả cụ thể, góp phần đẩy giá dầu tăng.

OPEC+ nhiều khả năng sẽ xem xét tăng sản lượng thêm 137.000 thùng/ngày từ tháng 4/2026.

Pakistan phát động không kích quy mô lớn vào các cơ sở của Taliban tại Afghanistan, tuyên bố “chiến tranh công khai”.

Công nghệ và Trí tuệ nhân tạo (AI):

Thị trường chứng khoán Mỹ chứng kiến bán tháo cổ phiếu công nghệ do lo ngại về tác động của AI.

Block: Sa thải hơn 4.000 nhân viên (gần một nửa lực lượng lao động) với lý do tác động của AI.

Nvidia: Báo cáo doanh thu kỷ lục 68,1 tỷ USD trong quý 4/2025, tăng 73%, vượt xa kỳ vọng. Tuy nhiên, cổ phiếu giảm hơn 9% trong hai ngày do hoài nghi về thỏa thuận với OpenAI và rủi ro định giá quá cao.

Amazon: Công bố quan hệ đối tác chiến lược và khoản đầu tư tiềm năng 50 tỷ USD vào OpenAI (15 tỷ USD ban đầu), với AWS là nhà cung cấp đám mây độc quyền cho nền tảng OpenAI Frontier.

Anthropic: Từ chối yêu cầu của Lầu Năm Góc về quyền truy cập không hạn chế vào các công cụ AI vì lý do “lương tâm”.

Triển vọng và rủi ro toàn cầu:

IMF: Nâng dự báo tăng trưởng GDP toàn cầu năm 2026 lên 3,3% nhờ khả năng thích ứng tốt hơn với rủi ro và tác động tích cực của AI.

WB: Dự báo tăng trưởng GDP toàn cầu năm 2026 đạt 2,6%, cảnh báo thập niên 2020 có thể là giai đoạn tăng trưởng yếu nhất từ những năm 1960.

Rủi ro: Căng thẳng địa chính trị, cú sốc khí hậu, chủ nghĩa bảo hộ thương mại, và rủi ro điều chỉnh đột ngột trong định giá cổ phiếu AI.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dầu mỏ: Giá dầu Brent và WTI tăng hơn 2% trong phiên 27/02, đạt 72,48 USD/thùng và 67,02 USD/thùng, do căng thẳng leo thang trong đàm phán hạt nhân Mỹ-Iran và lo ngại gián đoạn nguồn cung từ Trung Đông. Thị trường đang tính thêm “phí bảo hiểm rủi ro địa chính trị” khoảng 8-10 USD/thùng.

Vàng: Giá vàng thế giới giảm nhẹ xuống 5.175 USD/ounce vào cuối ngày 27/02, nhưng sau đó tăng mạnh trở lại lên 5.279,22 USD/ounce vào sáng 28/02, cho thấy lực mua vẫn chiếm ưu thế. Trong nước, giá vàng SJC ổn định ở 181-184 triệu đồng/lượng, chênh lệch khoảng 20,3 triệu đồng/lượng so với thế giới.

Bạc: Thị trường bạc toàn cầu đang tiến gần đến “điểm bùng phát” vào ngày 27/02/2026 do thiếu hụt cấu trúc và nhu cầu giao nhận vật chất tăng vọt trên sàn COMEX.

Đồng: Giá đồng giảm nhẹ trong phiên 27/02 sau khi chạm mức cao nhất hai tuần, do thiếu vắng yếu tố hỗ trợ mới và lo ngại về tồn kho gia tăng.

Cà phê: Giá cà phê thế giới quay đầu giảm trên cả sàn London và New York do dấu hiệu về vụ cà phê bội thu tại Brazil.

Lúa mì: Giá lúa mì kỳ hạn trên CBOT tăng điểm trở lại nhờ lực mua kỹ thuật, phục hồi sau ba phiên giảm liên tiếp.

Đậu tương: Đang trở thành một “con bài” quan trọng trong thương mại Mỹ-Trung.

Gạo: Giá gạo xuất khẩu ít biến động trong giai đoạn này.

Tỷ giá USD: Tỷ giá trung tâm do NHNN công bố giảm 7 đồng (25.044 VND/USD). Tại các ngân hàng thương mại, giá USD bán ra chủ yếu giảm, trong khi trên thị trường tự do tăng 43 đồng (26.450 - 26.570 VND/USD). Chỉ số Dollar Index (DXY) biến động hẹp quanh 97,66 - 97,81 điểm, phản ánh tâm lý thận trọng của thị trường.

Các đồng tiền khác: Đồng Euro mạnh lên 0,5% so với USD nhờ dữ liệu tăng trưởng GDP khu vực Eurozone vượt dự báo. Đồng Bảng Anh giảm 0,3% do lạm phát tại Anh giảm. Đồng Yên Nhật tăng 0,4% nhờ nhu cầu trú ẩn an toàn.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index đang trong giai đoạn kiểm định vùng đỉnh cũ 1.880-1.918 điểm. Xu hướng tăng trung hạn vẫn được duy trì nhưng rủi ro rung lắc và phân hóa sẽ tiếp tục gia tăng khi thị trường tiếp cận các ngưỡng kháng cự mạnh.

Hành động: Nhà đầu tư nên duy trì sự thận trọng, ưu tiên cơ cấu danh mục, chốt lời các mã đã tăng nóng và tìm kiếm cơ hội ở các nhóm ngành có câu chuyện riêng hoặc chưa tăng nhiều. Quan sát kỹ diễn biến dòng tiền khối ngoại và thanh khoản thị trường.

Key Risks: Áp lực bán ròng từ khối ngoại, ngưỡng cản tâm lý 1.900 điểm, rủi ro chốt lời tại vùng giá cao, và các sự cố kỹ thuật hệ thống tiềm ẩn có thể ảnh hưởng đến tâm lý nhà đầu tư.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:39 28/02/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

6 Likes