F247.COM

Phương pháp giao dịch theo dòng tiền

Chứng khoán

Fox0389352357

2 Tháng Ba 2026 14:22

#26822

TRC

image

960×674 48.9 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 14:37

#26823

CSV

image

958×673 49.3 KB

1 Likes

Fox0389352357

2 Tháng Ba 2026 14:37

#26824

VIP

image

957×672 46.5 KB

1 Likes

Fox0389352357

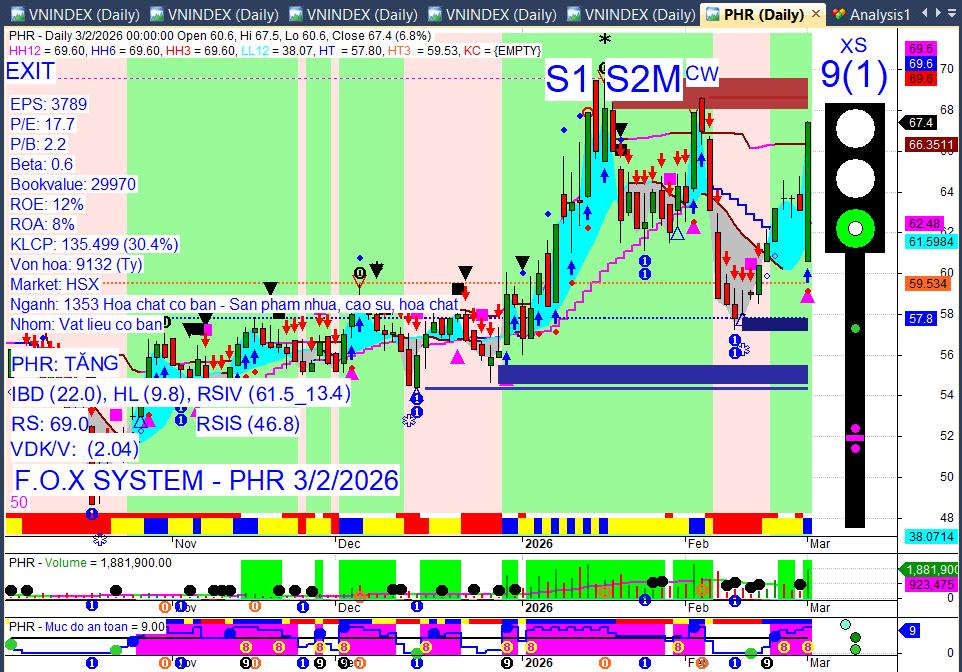

2 Tháng Ba 2026 14:38

#26825

PHR

image

962×672 49.6 KB

1 Likes

Fox0389352357

2 Tháng Ba 2026 14:39

#26826

D2D

image

958×676 49 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 14:40

#26827

TSA

image

954×672 47 KB

1 Likes

Fox0389352357

2 Tháng Ba 2026 14:41

#26828

VSC

image

958×672 47.8 KB

3 Likes

Fox0389352357

2 Tháng Ba 2026 14:43

#26829

HT1

image

957×673 46.7 KB

3 Likes

Fox0389352357

2 Tháng Ba 2026 14:44

#26830

HAH

image

954×675 48.3 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 15:04

#26831

PHP

image

956×671 47.2 KB

1 Likes

Fox0389352357

2 Tháng Ba 2026 15:05

#26832

LAS

image

956×673 47 KB

1 Likes

Fox0389352357

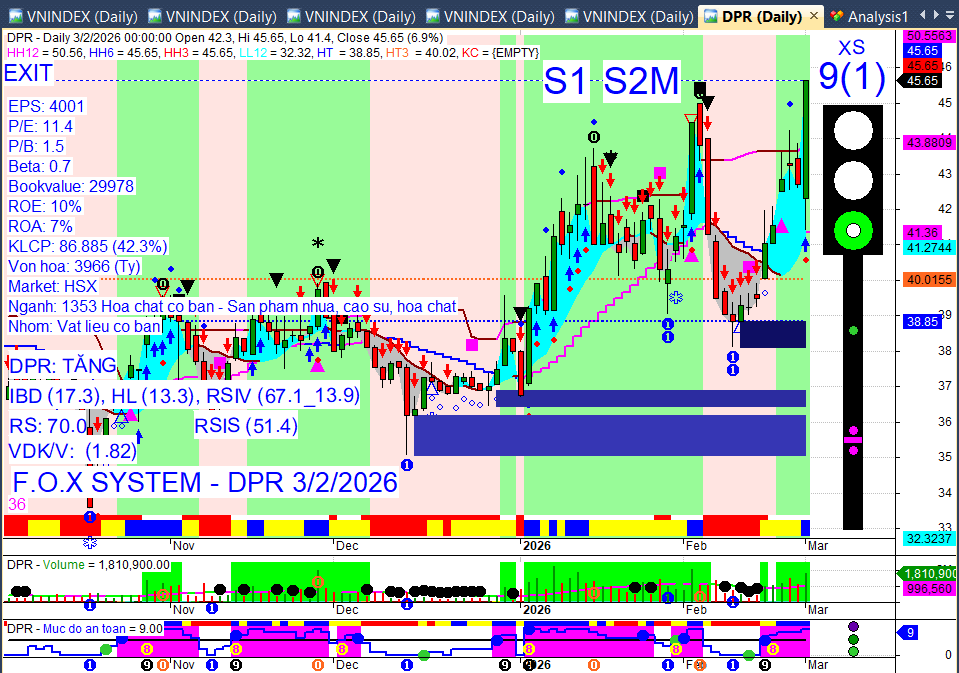

2 Tháng Ba 2026 15:05

#26833

DPR

image

959×673 49 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 15:05

#26834

DDV

image

957×672 48.6 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 15:17

#26835

PSD

image

964×674 49.2 KB

1 Likes

Fox0389352357

2 Tháng Ba 2026 15:18

#26836

KCB

image

960×674 45.5 KB

1 Likes

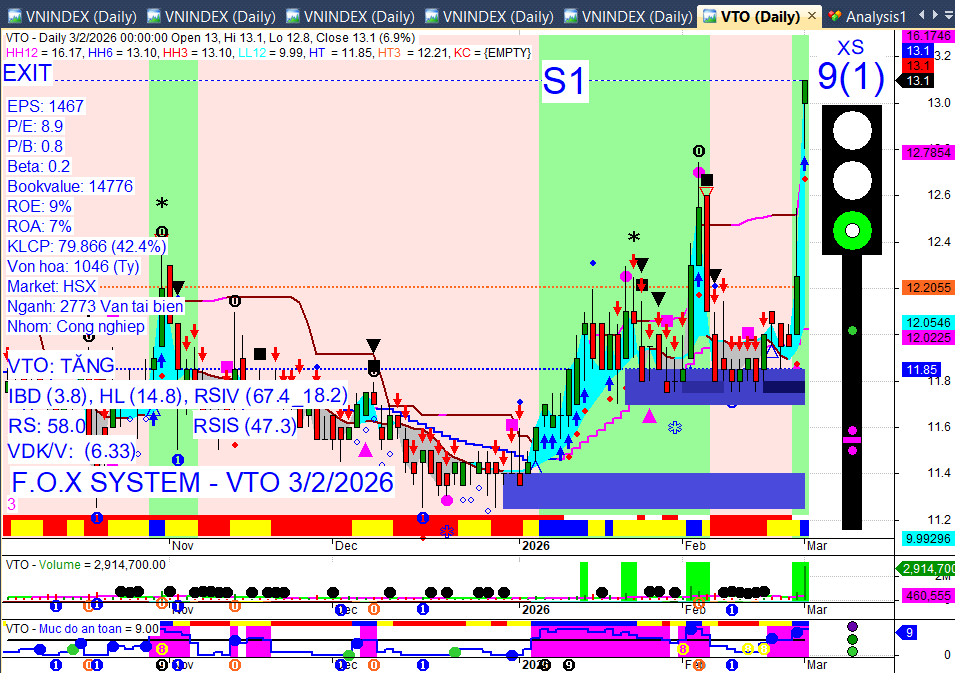

Fox0389352357

2 Tháng Ba 2026 15:18

#26837

VTO

image

955×673 45.6 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 15:19

#26838

STB

image

953×673 47 KB

3 Likes

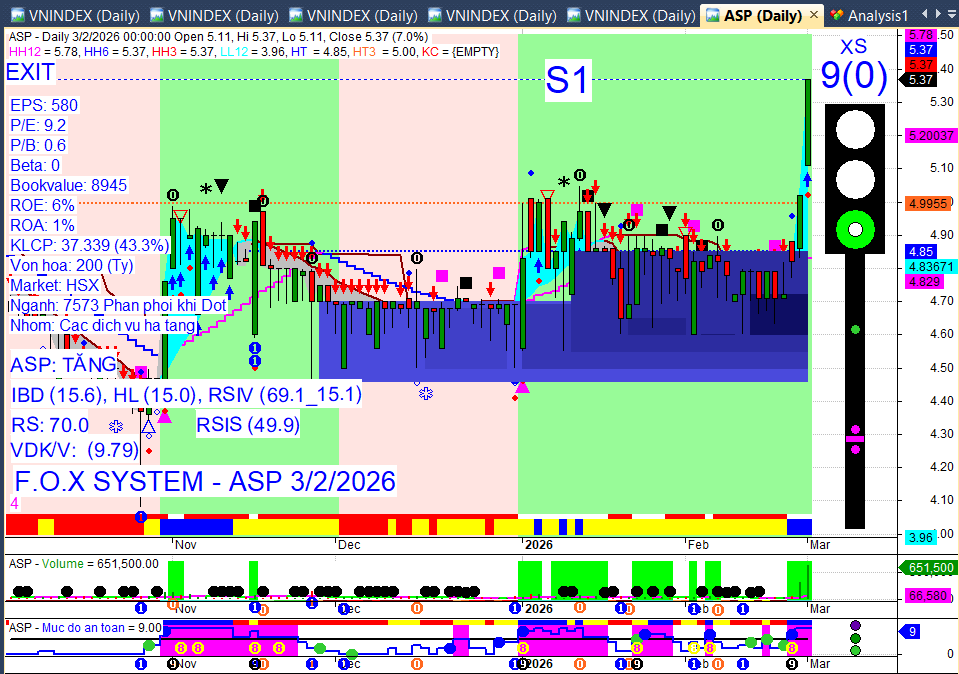

Fox0389352357

2 Tháng Ba 2026 15:19

#26839

ASP

image

959×674 45.4 KB

2 Likes

Fox0389352357

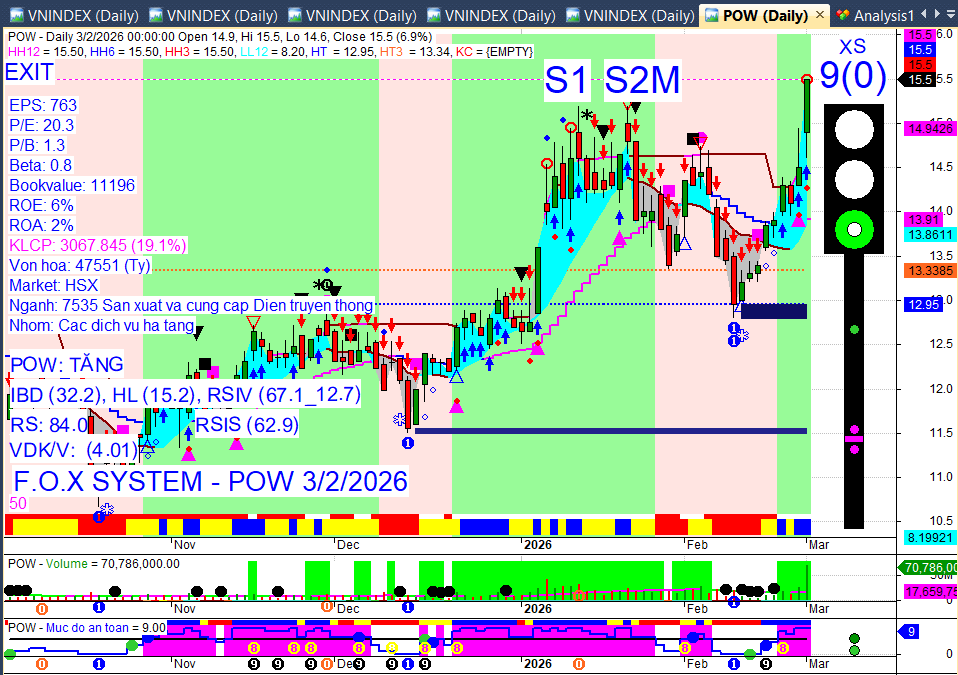

2 Tháng Ba 2026 15:19

#26840

POW

image

958×675 48.3 KB

2 Likes

Fox0389352357

2 Tháng Ba 2026 15:20

#26841

PVG

image

957×675 45.6 KB

1 Likes

← trang trước

trang sau →