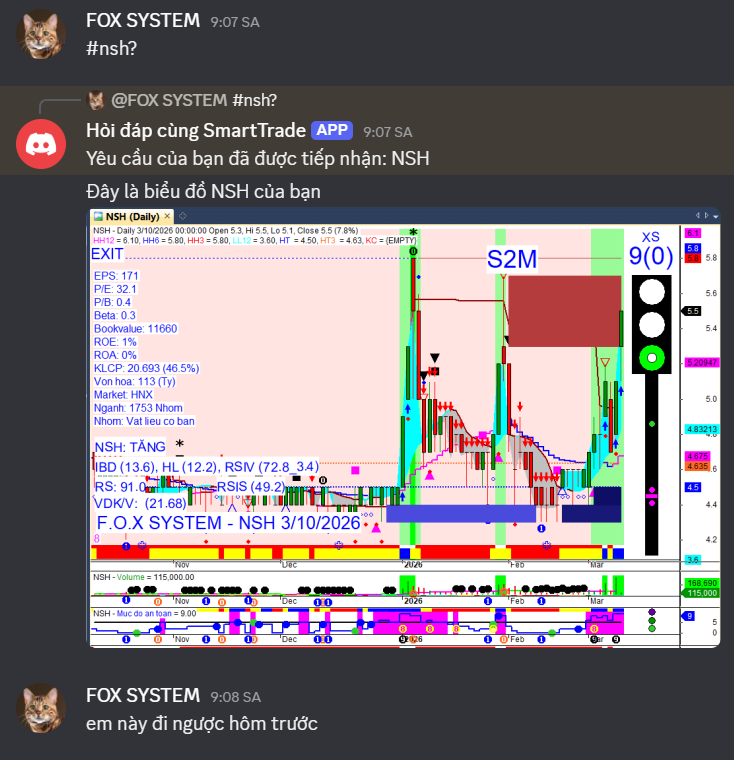

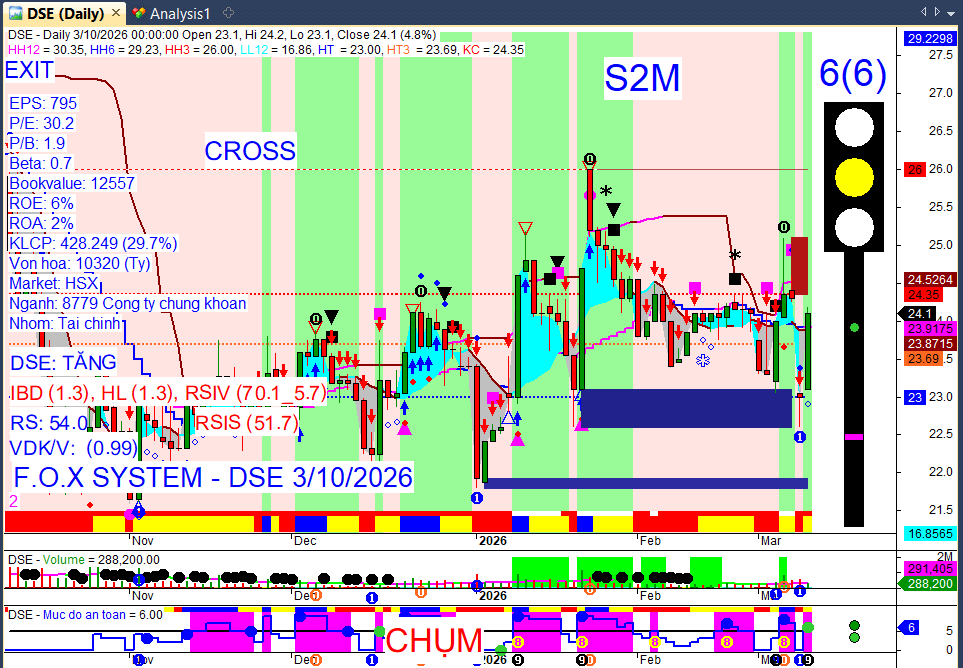

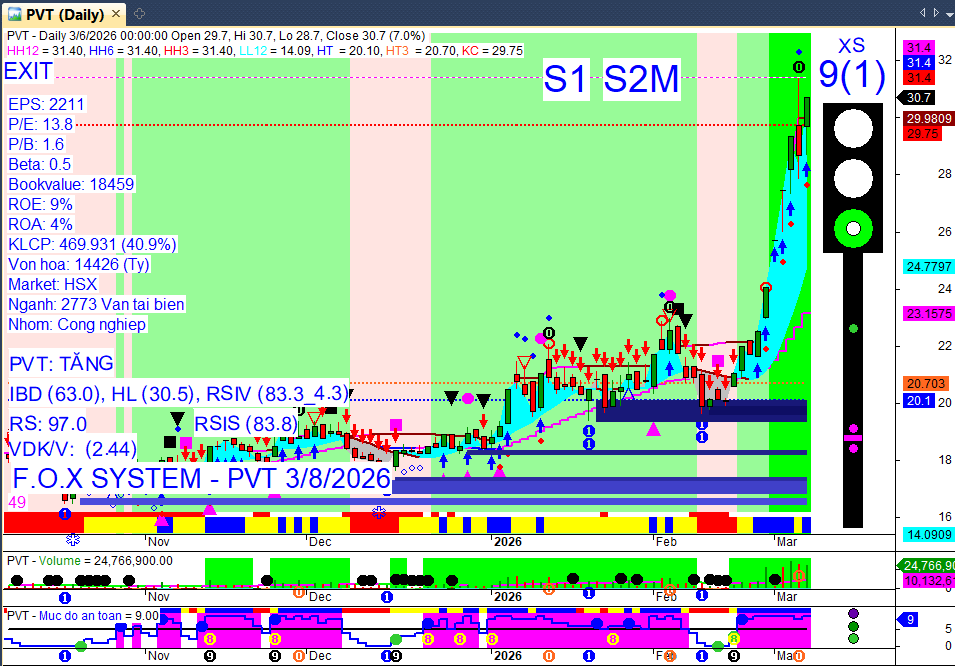

PVT

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 09/03/2026

Khung thời gian báo cáo (09/03/2026):

Khung thời gian báo cáo (09/03/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần) → ưu tiên tổng kết số liệu tuần trước & cập nhật tin nóng sáng nay do phiên giao dịch chưa kết thúc.

3 Điểm nóng nhất 24h qua

3 Điểm nóng nhất 24h qua

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Tổng kết tuần trước (phiên T6 06/03/2026): VN-Index đóng cửa tại 1.767,84 điểm, giảm 5,98% so với tuần trước.

Khối ngoại phiên gần nhất: Bán ròng lũy kế hơn 6.450 tỷ đồng trên toàn thị trường trong tuần qua.

Tâm điểm đầu tuần: Căng thẳng địa chính trị tại Trung Đông tiếp tục leo thang, đẩy giá dầu và hàng hóa tăng mạnh, gây lo ngại lạm phát toàn cầu.

Market Mood: Tiêu cực – Dòng tiền rút khỏi bluechip, tập trung vào nhóm phòng thủ – Rủi ro cao.

I. Điểm nhấn thị trường tuần qua [Weekly Recap]

I. Điểm nhấn thị trường tuần qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường giảm mạnh nhất kể từ T4/2025: VN-Index giảm 5,98%, mức giảm mạnh nhất theo tuần kể từ tháng 4/2025, phá vỡ xu hướng tăng ngắn hạn.

Tác động: Tâm lý bi quan bao trùm, gây áp lực lớn lên các vùng hỗ trợ.

Khối ngoại bán ròng kỷ lục: Nhà đầu tư nước ngoài bán ròng hơn 6.450 tỷ đồng trên cả ba sàn, tập trung vào các cổ phiếu vốn hóa lớn.

Tác động: Gây áp lực lớn lên các bluechip, làm suy yếu niềm tin nhà đầu tư và cản trở đà hồi phục.

Thanh khoản bùng nổ trong đà giảm: Tổng giá trị giao dịch bình quân toàn thị trường đạt 46.654 tỷ đồng/phiên, tăng gần 39% so với tuần trước.

Tác động: Cho thấy áp lực bán chốt lời mạnh mẽ và quy mô lớn, xác nhận đây không chỉ là điều chỉnh kỹ thuật mà là sự thoái lui của dòng tiền.

Căng thẳng Trung Đông leo thang: Xung đột địa chính trị đẩy giá dầu thế giới tăng mạnh nhất kể từ năm 2020, gia tăng lo ngại lạm phát.

Tác động: Yếu tố vĩ mô tiêu cực chi phối tâm lý toàn cầu và thị trường trong nước, thúc đẩy dòng tiền tìm đến các tài sản trú ẩn.

Nhóm dầu khí, phân bón ngược dòng: Trong bối cảnh thị trường chung giảm điểm, các nhóm ngành như dầu khí, phân bón và hóa chất lại ghi nhận mức tăng tích cực.

Tác động: Tạo điểm sáng cục bộ, thu hút dòng tiền trú ẩn và đầu cơ theo diễn biến giá hàng hóa thế giới, nhưng tiềm ẩn rủi ro “mua đuổi”.

II. Vietnam Market Overview – Tổng quan thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Tổng quan thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.767,84 điểm, giảm 112,49 điểm (-5,98%) so với tuần trước.

HNX-Index: Đóng cửa 253,64 điểm, giảm hơn 9 điểm (-3,5%) so với tuần trước.

Thanh khoản:

Tổng giá trị giao dịch bình quân toàn thị trường đạt 46.654 tỷ đồng/phiên, tăng gần 39% so với tuần trước.

Trên HOSE, tổng giá trị giao dịch đạt khoảng 33.652 tỷ đồng, khối lượng giao dịch bình quân hơn 1,3 tỷ cổ phiếu/phiên.

Tại HNX, tổng giá trị giao dịch đạt khoảng 2.499 tỷ đồng, khối lượng giao dịch bình quân gần 130 triệu cổ phiếu/phiên.

Giao dịch Khối ngoại:

Khối ngoại bán ròng lũy kế hơn 6.450 tỷ đồng trên cả ba sàn trong tuần qua.

Riêng trên HOSE, khối ngoại bán ròng 6.155,3 tỷ đồng.

Mã bán ròng mạnh nhất: FPT (1.654 tỷ đồng), VHM (878 tỷ), POW (726 tỷ), VIC (471 tỷ), STB (408 tỷ), VNM (361 tỷ), PLX (311 tỷ), HPG (286 tỷ), PVD (239 tỷ), VCB (215 tỷ).

Mã mua ròng chủ yếu: DCM, KDH, VCI, PNJ, DPM, PVT, MWG (với giá trị khiêm tốn hơn).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang rút khỏi các nhóm vốn hóa lớn và cổ phiếu beta cao, tìm đến các nhóm phòng thủ hoặc hưởng lợi từ giá hàng hóa như dầu khí, phân bón, đồng thời có lực cầu bắt đáy ở một số mã.

Nhóm ngành:

Tăng điểm nổi bật: Dầu khí, Phân bón, Hóa chất, Vận tải biển. Lý do: Hưởng lợi trực tiếp từ căng thẳng Trung Đông đẩy giá dầu và cước vận tải tăng vọt.

Giảm điểm mạnh: Công nghệ, Viễn thông, Bất động sản, Ngân hàng. Lý do: Chịu áp lực chốt lời, bán ròng khối ngoại và tâm lý thận trọng bao trùm thị trường.

Cổ phiếu tâm điểm:

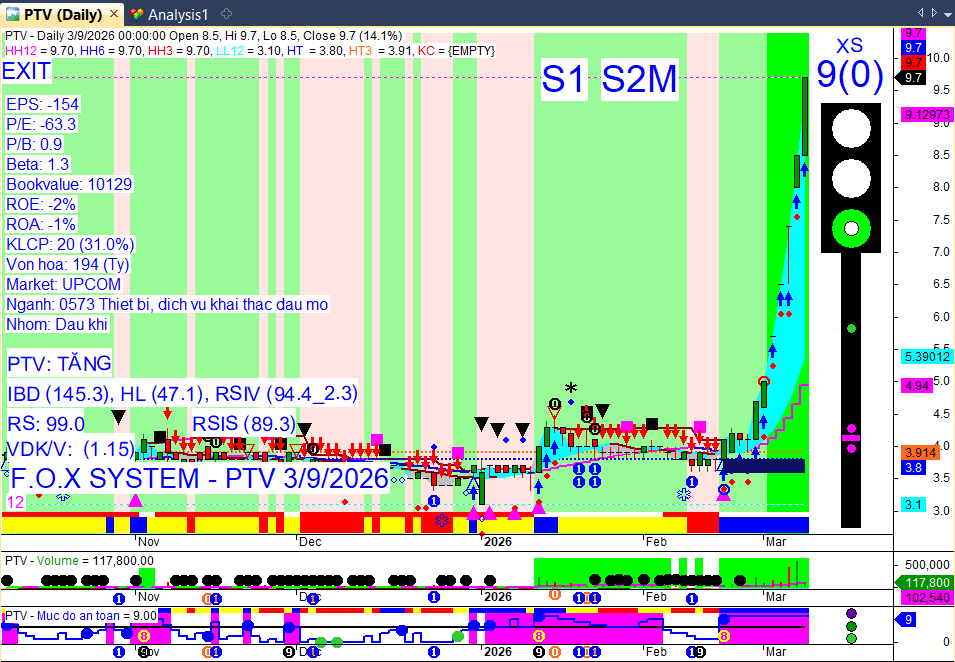

Tăng trần/nổi bật: HRC (tăng trần cả 5 phiên, +39,73%), BSR, GAS, PLX, DCM, DPM, PVT.

Giảm sàn/tác động tiêu cực: VIC (lấy đi gần 23 điểm của VN-Index), VHM (kéo giảm hơn 10,6 điểm). Các mã ngân hàng như TCB, BID, VCB, CTG, VPB cũng đóng góp đáng kể vào đà giảm.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Vốn

Chốt quyền tạm ứng cổ tức:

TLG (Thiên Long) chốt quyền tạm ứng cổ tức đợt 2/2025 bằng tiền mặt 25% (2.500 đồng/CP) vào ngày GDKHQ 12/03/2026 (tổng cổ tức 2025 là 35%).

DNC (Cao su Đà Nẵng) chốt quyền tạm ứng cổ tức đợt 2/2025 bằng tiền mặt 15% (1.500 đồng/CP) vào ngày GDKHQ 09/03/2026 (tổng cổ tức 2025 là 25%).

HDG (Tập đoàn Hà Đô) chốt danh sách cổ đông nhận tạm ứng cổ tức đợt 1/2025 bằng tiền 5% (500 đồng/CP) vào ngày 13/03/2026.

HPB (Bao bì PP Hải Phòng) tạm ứng cổ tức 2025 bằng tiền mặt 100% (10.000 đồng/CP) vào ngày GDKHQ 04/03/2026.

STC (Sách và Thiết bị Trường học TP.HCM) tạm ứng cổ tức 2025 bằng tiền mặt 14% (1.400 đồng/CP) vào ngày GDKHQ 03/03/2026.

HBD (Bao bì PP Bình Dương) tạm ứng cổ tức 2025 bằng tiền mặt 14% (1.400 đồng/CP) vào ngày GDKHQ 05/03/2026.

DTA (Đệ Tam) chốt quyền trả cổ tức năm 2023 bằng cổ phiếu tỷ lệ 25:2 vào ngày GDKHQ 04/03/2026.

Chốt quyền chia cổ tức bằng cổ phiếu:

IDV (Phát triển Hạ tầng Kỹ thuật) chốt quyền chia cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 15% vào ngày GDKHQ 13/03/2026.

GIC (VSC Green Logistics) chốt quyền trả cổ tức bằng cổ phiếu tỷ lệ 10:1 vào ngày GDKHQ 02/03/2026.

Tăng vốn & Phát hành cổ phiếu:

VIX (Chứng khoán VIX) chốt danh sách cổ đông thực hiện quyền mua cổ phiếu phát hành thêm (tỷ lệ 10:6, giá 12.000 đồng/CP) vào ngày 09/03/2026, dự kiến huy động hơn 11.026 tỷ đồng.

Nam A Bank lên kế hoạch chia cổ phiếu thưởng tỷ lệ 20% và phát hành 100 triệu cổ phiếu ESOP (giá 10.000 đồng/CP) trong năm 2026.

F88 hoàn tất tăng vốn điều lệ lên hơn 1.100 tỷ đồng vào ngày 05/03/2026 sau khi hơn 101,65 triệu cổ phiếu thưởng về tài khoản.

GIC (VSC Green Logistics) phát hành thêm 12,12 triệu cổ phiếu chào bán cho cổ đông hiện hữu với tỷ lệ 1:1, giá 10.000 đồng/CP vào ngày GDKHQ 02/03/2026.

2. Đại hội cổ đông

Trong tuần từ 09/03-13/03/2026, có 121 doanh nghiệp chốt quyền họp ĐHĐCĐ (41 HoSE, 30 HNX, 50 UPCoM).

HDBank (HDB) dự kiến tổ chức ĐHĐCĐ thường niên 2026 vào ngày 24/04/2026 (trực tuyến).

VietinBank dự kiến tổ chức ĐHĐCĐ thường niên 2026 vào ngày 24/04/2026 (trực tiếp tại Hà Nội), ngày đăng ký cuối cùng 24/03/2026.

DFC (Xích líp Đông Anh) đã chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên 2026 vào ngày 06/03/2026.

Thép Nam Kim (NKG) chốt danh sách tổ chức ĐHĐCĐ thường niên 2026 vào ngày 19/04, dự kiến tổ chức vào ngày 24/04 tại TP.HCM.

Mùa ĐHĐCĐ 2026 cho thấy nhiều doanh nghiệp sản xuất như Hoa Sen (HSG) và Haxaco (HAX) sẽ trình kế hoạch tái cấu trúc và mục tiêu kinh doanh thận trọng hơn.

3. Nhân sự & Quản trị

Tổng CTCP Vinaconex (VCG) thông báo nguyên Chủ tịch HĐQT kiêm Phó Tổng Giám đốc Nguyễn Hữu Tới và Thành viên HĐQT kiêm Phó Tổng Giám đốc Dương Văn Mậu đã bị Cơ quan Cảnh sát điều tra Bộ Công An bắt tạm giam vào ngày 07/03/2026.

Ông Nguyễn Đức Hải, Chủ tịch HĐQT DIC (Đầu tư và Thương mại DIC), đã mua 186.400 cổ phiếu (trong tổng số 200.000 đăng ký) từ 06/02 đến 27/02/2026, nâng sở hữu lên 10,58%.

Ông Võ Xuân Cường, em ruột Chủ tịch HĐQT ILA Võ Xuân Phong, đã mua 500.000 cổ phiếu từ 06/02 đến 02/03/2026, nâng sở hữu từ 0 lên 2,55%.

PNJ đã bổ nhiệm Tổng Giám đốc mới thay ông Lê Trí Thông.

4. Hoạt động kinh doanh & Phát triển

Trong tháng 2/2026, cả nước có 11,3 nghìn doanh nghiệp thành lập mới (giảm 53,2% so với tháng 1 nhưng tăng 11,6% so với cùng kỳ năm trước), vốn đăng ký bình quân đạt 11,7 tỷ đồng/doanh nghiệp.

TP.HCM đặt mục tiêu tăng trưởng GRDP khoảng 10% trong năm 2026, dự kiến huy động 1,18 triệu tỷ đồng vốn đầu tư toàn xã hội. Tuy nhiên, 2 tháng đầu năm 2026, số doanh nghiệp tạm dừng hoạt động (19.595) và giải thể (2.015) vẫn ở mức cao.

Chi phí logistics toàn cầu đang tăng trở lại do biến động địa chính trị tại các tuyến vận tải chiến lược, buộc nhiều doanh nghiệp xuất khẩu Việt Nam phải xoay trục chiến lược.

FPT Retail (FRT) ghi nhận doanh thu thuần Quý 4/2025 đạt 14.913 tỷ đồng, tăng 30,3% so với cùng kỳ, nhờ sự tăng trưởng mạnh mẽ từ cả chuỗi Long Châu (9.697 tỷ đồng, tăng 32,6%) và FPT Shop.

Một số doanh nghiệp nổi bật với hiệu suất lợi nhuận trên mỗi nhân viên cao trong năm 2025: Xổ số Bạc Liêu (11,6 tỷ đồng/nhân viên), Nhà Đà Nẵng (8,1 tỷ đồng/nhân viên) và Khang Điền (8,1 tỷ đồng/nhân viên).

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Tỷ giá và Lãi suất: Tỷ giá USD/VND chịu áp lực tăng do chỉ số DXY mạnh lên, kỳ vọng Fed duy trì lãi suất cao hơn và rủi ro địa chính trị. Lãi suất liên ngân hàng neo ở mức cao (kỳ hạn 1 tuần, 2 tuần, 1 tháng trên 5%). Một số ngân hàng thương mại đã điều chỉnh tăng lãi suất huy động, mức cao nhất lên tới 9%/năm.

Chính sách tiền tệ: NHNN đã bơm ròng hơn 4.000 tỷ đồng nhưng cũng hút ròng 7.358,23 tỷ đồng qua kênh cầm cố trong phiên 05/03. Định hướng chính sách tiền tệ năm 2026 tiếp tục tập trung vào ổn định vĩ mô và kiểm soát lạm phát.

Lạm phát: Chỉ số giá tiêu dùng (CPI) tháng 02/2026 tăng do chi phí nhà ở, điện, nước, chất đốt, vật liệu xây dựng, nhu cầu mua sắm dịp Tết Nguyên đán và giá vàng trong nước tăng. Giá xăng dầu cũng đồng loạt tăng từ ngày 05/03/2026.

Đầu tư công: Giải ngân đầu tư công đạt 5,6% kế hoạch đến hết tháng 02/2026.

2. Vĩ mô & Thế giới

Căng thẳng địa chính trị: Xung đột tại Trung Đông leo thang với các cuộc tấn công của Mỹ-Israel vào Iran và Iran phóng tên lửa vào Tel Aviv. Các nước Kuwait, Qatar, Ả Rập Saudi báo cáo máy bay không người lái/tên lửa xâm phạm không phận, trong khi Azerbaijan cáo buộc Iran tấn công bằng máy bay không người lái.

Tác động thị trường toàn cầu: Xung đột gây biến động mạnh trên thị trường chứng khoán, giá dầu thô và đồng USD. Giá vàng giảm dù bất ổn địa chính trị gia tăng, do dữ liệu việc làm Mỹ kém tích cực và đồng USD mạnh. Mỹ đã ban hành miễn trừ trừng phạt 30 ngày đối với dầu mỏ của Nga trên các chuyến tàu hướng đến Ấn Độ.

Dữ liệu kinh tế Mỹ: Bảng lương phi nông nghiệp tháng 2/2026 giảm 92.000 việc làm (thấp hơn dự báo 58.000). Tỷ lệ thất nghiệp tăng lên 4,4% từ 4,3% của tháng 1. Chỉ số giá tiêu dùng (CPI) và chỉ số chi tiêu tiêu dùng cá nhân (PCE) của Mỹ sẽ được công bố trong tuần tới, là các chỉ báo quan trọng để đánh giá triển vọng lạm phát và chính sách tiền tệ của Federal Reserve. Thị trường kỳ vọng Fed sẽ duy trì lãi suất hiện tại lâu hơn, hoặc thậm chí có thể tái thắt chặt nếu lạm phát vẫn dai dẳng.

Kinh tế Châu Á: Trung Quốc đặt mục tiêu tăng trưởng GDP năm 2026 ở mức 4,5-5% (thấp nhất kể từ năm 1991), phản ánh thách thức từ khủng hoảng bất động sản và nhu cầu tiêu dùng yếu. Mục tiêu lạm phát tiêu dùng hàng năm của Trung Quốc cho năm 2026 là khoảng 2%. Dữ liệu lạm phát của Trung Quốc, tăng trưởng kinh tế của Nhật Bản cùng các chỉ số thương mại của nhiều nền kinh tế lớn trong khu vực cũng sẽ được công bố trong tuần tới.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dầu mỏ: Giá dầu thế giới biến động mạnh, giá dầu Brent vượt mốc 85 USD/thùng và WTI đạt 81 USD/thùng (cao nhất kể từ tháng 7/2024) do căng thẳng quân sự leo thang tại Trung Đông. Giá xăng dầu trong nước cũng tăng mạnh vào ngày 5/3, với xăng RON95-III vượt 27.000 đồng/lít.

Cước vận tải biển: Cước vận tải biển tăng phi mã do xung đột Trung Đông gây gián đoạn. Nhiều hãng tàu lớn đã tạm dừng các tuyến qua eo biển Hormuz và Biển Đỏ, chuyển hướng đi vòng qua Mũi Hảo Vọng, làm tăng thời gian vận chuyển (10-14 ngày) và chi phí nhiên liệu. Phụ phí rủi ro chiến tranh được áp dụng từ 1.500 đến 4.000 USD/container, cước vận tải container có thể tăng 15-30% tùy tuyến.

Vàng: Giá vàng thế giới và trong nước trải qua tuần “rung lắc mạnh”. Vào ngày 6/3, giá vàng thế giới giảm hơn 300 USD/ounce, về sát mốc 5.000 USD/ounce, kéo theo giá vàng SJC trong nước giảm gần 1 triệu đồng/lượng. Đến ngày 9/3, vàng thế giới giao ngay ở mức khoảng 5.063,4 USD/ounce, vàng miếng SJC ở mức 182-185 triệu đồng/lượng. Tuy nhiên, tính từ đầu năm, giá vàng vẫn tăng gần 20%.

Tỷ giá: Tỷ giá trung tâm giữa VND và USD do NHNN công bố ở mức 25.057 VND/USD vào ngày 6/3 và giữ nguyên đến ngày 9/3. Tại các ngân hàng thương mại, giá USD bán ra phổ biến quanh mức 26.309 VND/USD vào ngày 9/3. Trên thị trường tự do, tỷ giá USD dao động quanh mốc 26.850 - 26.900 đồng/USD. Đồng USD củng cố vai trò trú ẩn an toàn, với chỉ số DXY tăng lên 99,60 điểm vào ngày 9/3.

Hàng hóa nông sản: Giá cà phê tăng mạnh trong tuần qua và dự kiến tiếp tục tăng do xung đột Trung Đông gây gián đoạn logistics toàn cầu và tăng chi phí vận chuyển (cước phí vận chuyển cà phê từ Việt Nam sang châu Âu đã tăng ít nhất gấp đôi). Giá lúa mì, ngô và đậu tương cũng đồng loạt tăng vào ngày 9/3.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng:

Thị trường nhiều khả năng vẫn sẽ phụ thuộc lớn vào tốc độ hạ nhiệt của căng thẳng địa chính trị và biến động giá năng lượng.

VN-Index có thể tiếp tục lùi về vùng 1.750 điểm (tương đương mức Fibonacci 0.618) hoặc thậm chí 1.700-1.710 điểm để kiểm định các vùng hỗ trợ quan trọng.

Áp lực bán vẫn chi phối thị trường, và các chỉ báo kỹ thuật cho thấy áp lực giảm vẫn còn.

Thị trường có khả năng sẽ tiếp tục dao động với biên độ tương đối lớn, phản ánh quá trình kiểm định cung - cầu sau nhịp giảm mạnh.

Hành động:

Ưu tiên quản trị rủi ro và duy trì chiến lược phòng thủ, không sử dụng đòn bẩy.

Nhà đầu tư được khuyến nghị giao dịch cẩn trọng khi thị trường chưa có dấu hiệu ổn định.

Nên tận dụng các nhịp hồi kỹ thuật để chủ động cơ cấu lại danh mục về trạng thái an toàn, hạ tỷ trọng những cổ phiếu đã vi phạm ngưỡng an toàn.

Hạn chế mua mới nhóm cổ phiếu beta cao như bất động sản, chứng khoán.

Đối với nhóm cổ phiếu dầu khí và hóa chất, không nên mua giá cao do sợ bỏ lỡ mà cần kiên nhẫn chờ đợi nhịp chỉnh.

Key Risks: Căng thẳng địa chính trị leo thang, áp lực bán ròng khối ngoại, lo ngại lạm phát toàn cầu, vùng cản kỹ thuật quan trọng bị phá vỡ.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:35 09/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

2 Likes

TỔNG HỢP TIN TỨC THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM – NGÀY 10/03/2026

Khung thời gian báo cáo: 10/03/2026 (Thứ Ba) – Tổng hợp tin tức mới nhất trong 24 giờ qua, ưu tiên dữ liệu phiên giao dịch 09/03/2026.

3 ĐIỂM NÓNG NHẤT 24H QUA

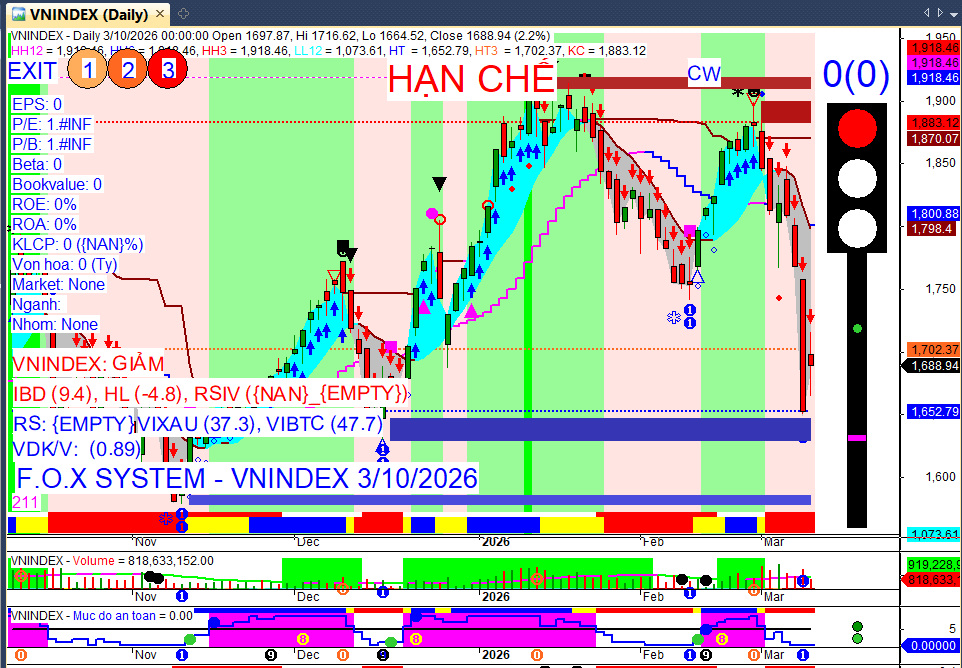

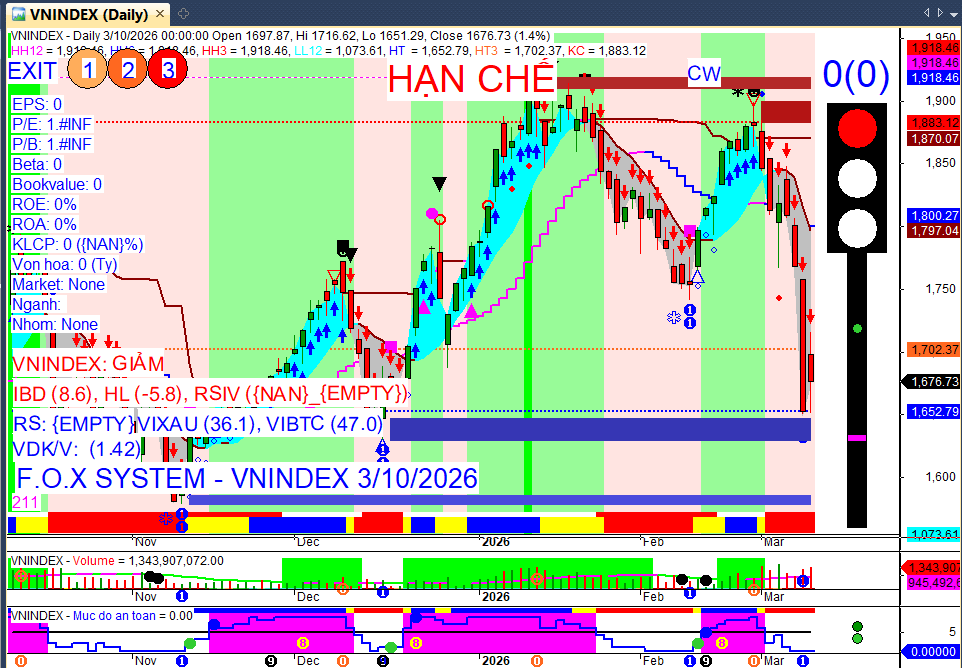

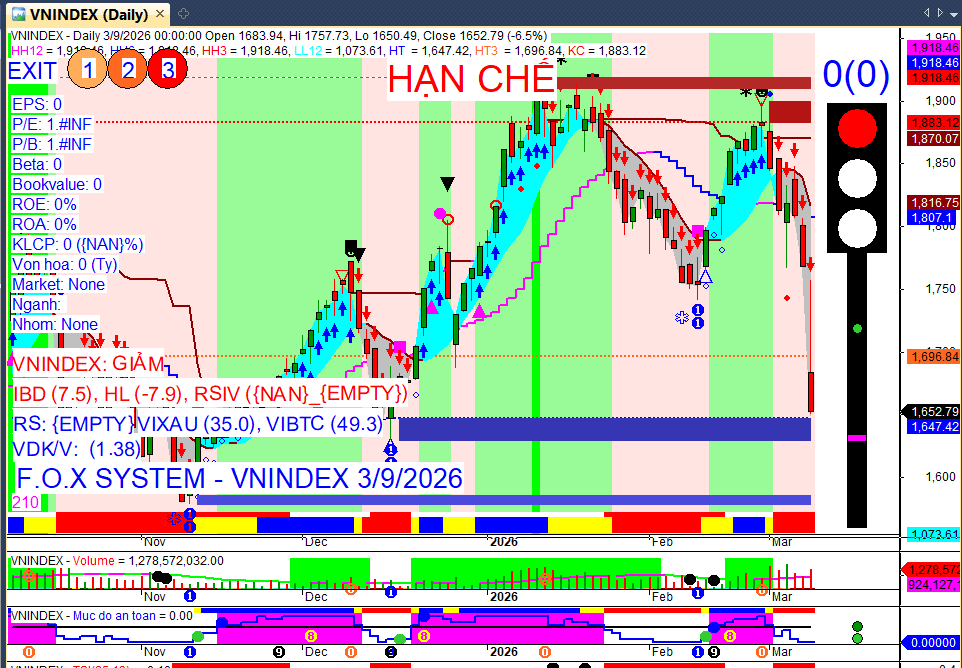

VN-Index giảm kỷ lục: Phiên 09/03/2026, VN-Index đóng cửa 1.652,79 điểm, giảm 115,05 điểm (-6,51%), thiết lập mức giảm điểm kỷ lục trong lịch sử.

Dòng tiền & Khối ngoại: Thanh khoản HoSE đạt 41,03 nghìn tỷ đồng; Khối ngoại bán ròng 275,6 tỷ đồng trên toàn thị trường, nhưng đà bán đã thu hẹp đáng kể và có tín hiệu bắt đáy.

Tâm điểm thị trường: Áp lực bán tháo diện rộng do căng thẳng địa chính trị leo thang và lo ngại lạm phát, đẩy nhiều cổ phiếu vốn hóa lớn giảm sàn.

Market Mood: Tiêu cực – Dòng tiền rút khỏi tài sản rủi ro – Rủi ro cao.

I. TIN NỔI BẬT TRONG 24 GIỜ QUA [DAILY NEWS]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index giảm kỷ lục: Thị trường chứng khoán Việt Nam trải qua phiên 09/03 với VN-Index giảm 115,05 điểm (-6,51%), thiết lập mức giảm điểm kỷ lục trong lịch sử.

→ Tác động: Gây tâm lý hoảng loạn, kích hoạt bán tháo và giải chấp trên diện rộng, đẩy thị trường vào vùng rủi ro cao.

Giá dầu thế giới biến động mạnh: Giá dầu Brent có lúc vọt lên gần 119,5 USD/thùng trong phiên 09/03 do xung đột Trung Đông, nhưng bất ngờ hạ nhiệt dưới 90 USD/thùng sáng 10/03 sau tuyên bố của Tổng thống Mỹ về khả năng sớm kết thúc xung đột.

→ Tác động: Ban đầu tạo áp lực lạm phát nhưng sau đó giảm bớt lo ngại, có thể hỗ trợ tâm lý thị trường toàn cầu và Việt Nam phục hồi.

Khối ngoại thu hẹp bán ròng và bắt đáy: Khối ngoại bán ròng 275,6 tỷ đồng toàn thị trường trong phiên 09/03, giảm 80,2% so với phiên 06/03, đồng thời mua ròng mạnh một số mã giảm sàn như MWG, VNM, BSR.

→ Tác động: Cho thấy tín hiệu tích cực từ dòng vốn ngoại khi tranh thủ nhịp điều chỉnh sâu để gia tăng tỷ trọng, có thể là yếu tố nâng đỡ thị trường.

Giới chủ doanh nghiệp “bắt đáy” cổ phiếu: Con trai Chủ tịch HPG Trần Đình Long đăng ký mua 50 triệu cổ phiếu HPG (trị giá hơn 1.250 tỷ đồng), cùng với vợ TGĐ MBB đăng ký mua 2 triệu cổ phiếu MBB.

→ Tác động: Gửi tín hiệu tích cực về niềm tin vào giá trị nội tại của doanh nghiệp và thị trường trong dài hạn, có thể giúp ổn định tâm lý nhà đầu tư.

II. VIETNAM MARKET OVERVIEW – THỊ TRƯỜNG TRONG NƯỚC [DAILY UPDATE]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.652,79 điểm, giảm 115,05 điểm (-6,51%).

HNX-Index: Đóng cửa 235,36 điểm, giảm 18,28 điểm (-7,21%).

UPCoM-Index: Đóng cửa 119,35 điểm, giảm 7,50 điểm (-5,91%).

Thanh khoản: Tổng giá trị giao dịch khớp lệnh trên HoSE đạt 41,03 nghìn tỷ đồng, tăng mạnh so với phiên trước. Tổng khối lượng khớp lệnh trên HoSE đạt 1,38 tỷ cổ phiếu.

Giao dịch Khối ngoại:

Tổng bán ròng toàn thị trường: 275,6 tỷ đồng (giảm 80,2% so với phiên 06/03).

Trên HoSE: Bán ròng 372,2 tỷ đồng.

Trên HNX: Mua ròng hơn 106 tỷ đồng.

Top mua ròng: MWG (138,46 - 139 tỷ đồng), VNM (120,33 - 120,5 tỷ đồng), SHS (106,9 - 107 tỷ đồng), BSR (101,65 - 101,9 tỷ đồng), GAS (72,4 tỷ đồng).

Top bán ròng: VHM (176 - 176,9 tỷ đồng), FPT (161 - 161,4 tỷ đồng), STB (158,1 - 160 tỷ đồng), PLX (118,6 tỷ đồng), HPG (83,8 tỷ đồng).

III. SECTOR & STOCK HIGHLIGHTS – NGÀNH VÀ CỔ PHIẾU NỔI BẬT

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền chủ yếu tập trung vào áp lực bán tháo trên diện rộng, tuy nhiên có tín hiệu bắt đáy ở nhóm dầu khí và một số cổ phiếu vốn hóa lớn từ khối ngoại và nội bộ doanh nghiệp.

Nhóm ngành:

Giảm mạnh: Toàn bộ các nhóm ngành đều chìm trong sắc đỏ. Nhóm ngân hàng, bất động sản, chứng khoán, thép, công nghệ, bán lẻ (VIC, VCB, VHM, BID, CTG, GAS, TCB, MBB, VPB, HPG, FPT, SSI, MWG) chịu áp lực bán tháo mạnh nhất, nhiều mã giảm sàn “trắng bên mua”.

Dầu khí & Vận tải: Mặc dù thị trường chung tiêu cực, nhóm dầu khí (GSP, POW, PVG, PVB, PVS, PLC) và vận tải biển/dầu khí (VTO, VIP, PVP, DXP) vẫn ghi nhận dòng tiền vận động mạnh do lo ngại căng thẳng địa chính trị đẩy giá dầu lên cao. Tuy nhiên, một số mã lớn như GAS, PLX cũng quay đầu giảm sàn sau khi tăng đầu phiên.

Cổ phiếu tâm điểm:

Giảm sàn/gần sàn: Hàng trăm mã giảm sàn, đặc biệt là các bluechip như VCB, BID, CTG, TCB, HDB, SHB, VPB, TPB, VIC, VHM, VRE, FPT, SSI, HPG, MWG, GAS, PLX.

Tác động tích cực (không đáng kể): HRC, DCL, TNC, PNC.

IV. CORPORATE NEWS – TIN DOANH NGHIỆP

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

TLG (Thiên Long): Chốt quyền trả cổ tức đợt 2/2025 bằng tiền mặt tỷ lệ 25% (2.500 đồng/cổ phiếu) vào 12/03/2026, ngày đăng ký cuối cùng 13/03/2026, thanh toán 31/03/2026. Tổng tỷ lệ cổ tức năm 2025 lên 35%.

DNC (Điện nước Lắp máy Hải Phòng): Chốt quyền trả cổ tức đợt 2/2025 bằng tiền mặt tỷ lệ 15% (1.500 đồng/cổ phiếu) vào 09/03/2026, ngày đăng ký cuối cùng 10/03/2026, thanh toán 01/04/2026. Tổng tỷ lệ cổ tức năm 2025 lên 25%.

ISH (Thủy điện Srok Phu Miêng Idico): Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu) vào 09/03/2026, ngày đăng ký cuối cùng 10/03/2026, thanh toán 27/03/2026.

KTS (Đường Kon Tum): Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 5% (500 đồng/cổ phiếu) vào 11/03/2026, ngày đăng ký cuối cùng 12/03/2026, thanh toán 02/04/2026.

CHP (Thủy điện Thác Bà): Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu) vào 13/03/2026, ngày đăng ký cuối cùng 16/03/2026, thanh toán 30/03/2026.

L40 (Đầu tư và Xây dựng 40): Dự kiến phát hành gần 13 triệu cổ phiếu để trả cổ tức tỷ lệ 120% cho năm 2025.

ITD (Công nghệ ITD): Đề xuất bổ sung cổ tức năm 2025 bằng tiền mặt tỷ lệ 20%, nâng tổng tỷ lệ chi trả lên 30%.

Vốn & Trái phiếu:

IDV (Phát triển Hạ tầng Vĩnh Phúc): Chốt quyền trả cổ tức năm 2025 bằng cổ phiếu tỷ lệ 15% vào 13/03/2026, ngày đăng ký cuối cùng 16/03/2026.

L40 (Đầu tư và Xây dựng 40): Có thể tăng vốn điều lệ lên 237,6 tỷ đồng nếu hoàn tất phát hành cổ phiếu trả cổ tức 120%.

VPS (Chứng khoán VPS): Ngày 11/03/2026 là ngày đăng ký cuối cùng để phân bổ quyền trong đợt thưởng hơn 913 triệu cổ phiếu với tỷ lệ 100:60, dự kiến tăng vốn điều lệ lên hơn 24.349 tỷ đồng.

Cổ đông & Nhân sự:

Sacombank: Bổ nhiệm ông Nguyễn Đức Thụy làm Tổng Giám đốc từ 03/03/2026.

FPT: Bổ nhiệm Tiến sĩ Nguyễn Xuân Phong (sinh năm 1989) làm Giám đốc Công nghệ (CTO) Tập đoàn FPT từ 01/03/2026. Ông Vũ Anh Tú thôi vị trí CTO để tập trung cho vai trò Giám đốc điều hành FPT UAV.

GSM (Vingroup): Bà Phạm Thu Hương, Phó Chủ tịch Vingroup, đảm nhiệm vị trí Chủ tịch HĐQT từ 04/03/2026, thay thế ông Phan Thành Long.

Viwaseen (VIW): Bầu ông Tô Dũng làm Chủ tịch HĐQT nhiệm kỳ 2026-2031 sau khi SCIC thoái vốn. Cổ phiếu VIW tăng trần 15%.

Nasco (NAS): Bổ nhiệm ông Bùi Đức Thanh làm Tổng Giám đốc kiêm người đại diện theo pháp luật nhiệm kỳ 5 năm, có hiệu lực từ 01/03/2026.

VPI (Văn Phú): Thông báo thay đổi nhân sự vào 09/03/2026.

VNG: Tái bổ nhiệm Kế toán trưởng vào 09/03/2026.

MBB: Bà Lê Thị Hồng Phấn, vợ Tổng Giám đốc Phạm Như Ánh, đăng ký mua 2 triệu cổ phiếu MBB.

Kinh doanh & Dự án:

Trong 2 tháng đầu năm 2026, gần 64,5 nghìn doanh nghiệp gia nhập và quay lại thị trường, tăng gần 30% so với cùng kỳ năm trước, với tổng vốn đăng ký gần 313,7 nghìn tỷ đồng.

GSM (Xanh SM): Nắm hơn 50% thị phần gọi xe công nghệ tại Việt Nam, đang mở rộng ra thị trường quốc tế như Lào, Indonesia, Philippines, đặt mục tiêu thâm nhập thêm khoảng 10 thị trường mới trong năm 2026.

Viwaseen: Dưới sự lãnh đạo của tân Chủ tịch Tô Dũng, định hướng đổi mới quản trị, áp dụng công nghệ lõi và thúc đẩy chuyển đổi số bằng AI. Doanh thu thuần năm 2025 đạt khoảng 975,4 tỷ đồng, tăng 10,6% so với năm 2024.

Tổng thu ngân sách nhà nước từ hoạt động xuất nhập khẩu trong 2 tháng đầu năm 2026 đạt 70.085 tỷ đồng, tăng 12,3% so với cùng kỳ năm 2025.

V. MACRO & GLOBAL UPDATE – VĨ MÔ & THẾ GIỚI

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất: Lãi suất huy động trong nước có xu hướng tăng nhẹ vào ngày 9/3/2026, với nhiều ngân hàng thương mại như MB, Sacombank, VPBank và HDBank đồng loạt điều chỉnh tăng, đặc biệt đối với hình thức gửi trực tuyến và các khoản tiền gửi lớn. MB tăng lãi suất các kỳ hạn từ 6-60 tháng, với mức cao nhất lên đến 6,8%/năm cho kỳ hạn 24-60 tháng khi gửi online. Nhóm Big4 duy trì mặt bằng lãi suất quanh 5,3%/năm cho các kỳ hạn 12-24 tháng.

Thị trường chứng khoán: VN-Index ghi nhận phiên giảm điểm kỷ lục vào 09/03/2026 do áp lực bán tháo lan rộng bởi căng thẳng địa chính trị và giá dầu tăng vọt. Tuy nhiên, định giá chứng khoán Việt Nam (P/E forward thấp hơn trung bình 5 năm, P/B tiệm cận vùng tích lũy lịch sử) đang trở nên hấp dẫn hơn đối với nhà đầu tư trung và dài hạn.

Thế giới:

Thị trường chứng khoán Mỹ: Phục hồi mạnh mẽ trong phiên giao dịch ngày 09/03/2026 sau khi Tổng thống Donald Trump phát tín hiệu về việc sớm kết thúc xung đột Trung Đông. Dow Jones tăng 239-240 điểm (0,5%), Nasdaq Composite tăng hơn 300 điểm (1,38%), và S&P 500 tăng 0,4-0,83%.

Căng thẳng địa chính trị Trung Đông: Xung đột giữa Mỹ, Israel và Iran tiếp tục leo thang vào ngày 09/03/2026. Mojtaba Khamenei được bổ nhiệm làm Lãnh tụ Tối cao mới của Iran. Tổng thống Mỹ Donald Trump tuyên bố cuộc chiến ở Iran “gần như đã hoàn tất” và cân nhắc kiểm soát Eo biển Hormuz. Các quốc gia như Ấn Độ, Anh và Nhật Bản kêu gọi kiềm chế.

VI. COMMODITIES & FX – HÀNG HÓA & TIỀN TỆ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá vàng thế giới giảm mạnh: Giá vàng giao ngay quốc tế giảm 1,5% xuống 5.091,62 USD/ounce vào rạng sáng 10/3 (giờ Việt Nam), sau khi đạt mức cao nhất trong phiên giao dịch đêm 9/3 là 5.200 USD/ounce.

Nguyên nhân: Đồng USD mạnh lên (DXY đạt mức cao nhất 3,5 tháng) và lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 4,18-4,2%, cùng lo ngại lạm phát thúc đẩy kỳ vọng chính sách tiền tệ thắt chặt.

Giá vàng trong nước điều chỉnh: Giá vàng miếng SJC và vàng nhẫn 9999 đồng loạt giảm từ 500.000 đến 900.000 đồng/lượng trong phiên giao dịch ngày 10/3, đưa giá bán ra phổ biến quanh ngưỡng 184,1 triệu đồng/lượng. Chênh lệch với giá vàng thế giới quy đổi vẫn lớn, khoảng 20,56 - 22,15 triệu đồng/lượng.

Giá dầu thô biến động mạnh: Giá dầu Brent có thời điểm tăng lên gần 119,5 USD/thùng và WTI vượt 119,48 USD/thùng (mức cao nhất kể từ năm 2022) do lo ngại gián đoạn nguồn cung từ xung đột Trung Đông và khả năng phong tỏa eo biển Hormuz. Tuy nhiên, giá dầu bất ngờ giảm mạnh vào sáng 10/3, với WTI xuống khoảng 88,497 USD/thùng và Brent khoảng 92,665 USD/thùng, sau tuyên bố của Tổng thống Mỹ về khả năng sớm kết thúc xung đột và dỡ bỏ lệnh cấm vận dầu mỏ.

Tác động: Giá năng lượng tăng mạnh làm gia tăng lo ngại lạm phát toàn cầu quay trở lại, buộc các ngân hàng trung ương phải duy trì chính sách tiền tệ thắt chặt lâu hơn dự kiến.

Việt Nam giảm thuế nhập khẩu xăng dầu: Chính phủ ban hành Nghị định 72/2026/NĐ-CP có hiệu lực từ 09/03/2026 đến 30/04/2026, giảm thuế suất thuế nhập khẩu ưu đãi đối với nhiều mặt hàng xăng, dầu và nguyên liệu sản xuất xăng dầu về 0%.

Mục đích: Nhằm hỗ trợ nguồn cung và ổn định thị trường năng lượng trong nước trước biến động giá dầu thế giới.

Đồng USD tăng giá mạnh: Chỉ số US Dollar Index (DXY) tăng lên mức cao nhất trong 3,5 tháng qua, dao động quanh 99,20 điểm, do giới đầu tư gia tăng nhu cầu nắm giữ đồng USD như một tài sản trú ẩn an toàn.

Tỷ giá USD/VND chịu áp lực: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố tăng 2 đồng lên 25.059 VND/USD vào ngày 10/3. Tỷ giá USD tại các ngân hàng thương mại tăng nhẹ, trong khi tỷ giá trên thị trường tự do bật tăng mạnh, vượt mốc 27.000 đồng/USD.

Yếu tố tác động: Áp lực tăng tỷ giá đến từ đồng USD mạnh lên, giá xăng dầu leo thang (làm tăng chi phí nhập khẩu), và dòng vốn đầu tư gián tiếp (FII) bị rút ra liên tục. Việt Nam nhập siêu 2,95 tỷ USD trong hai tháng đầu năm 2026, góp phần tạo áp lực lên tỷ giá.

Các đồng tiền khác suy yếu: Đồng bảng Anh và Euro giảm giá mạnh so với đồng USD do lo ngại về chi phí năng lượng gia tăng và vị thế trú ẩn an toàn của đồng bạc xanh.

VII. INVESTMENT STRATEGY – CHIẾN LƯỢC ĐẦU TƯ [DAILY STRATEGY]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục chịu áp lực giảm điểm trong đầu phiên 10/03, kiểm định các vùng hỗ trợ quanh 1.630-1.600 điểm. Tuy nhiên, khả năng xuất hiện nhịp hồi kỹ thuật là cao khi nhiều cổ phiếu đã rơi vào vùng quá bán và giá dầu hạ nhiệt.

Hành động: Ưu tiên quản trị rủi ro, duy trì tỷ trọng tiền mặt cao. Không nên vội vàng “bắt dao rơi”. Có thể tận dụng các nhịp phục hồi để giảm tỷ trọng hoặc cơ cấu lại danh mục. Nhà đầu tư dài hạn có thể xem xét tích lũy dần ở các vùng giá hấp dẫn.

Key Risks: Áp lực bán giải chấp (call margin) vẫn hiện hữu; Diễn biến khó lường của căng thẳng địa chính trị và giá dầu; Tâm lý hoảng loạn của nhà đầu tư cá nhân.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:19 10/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.