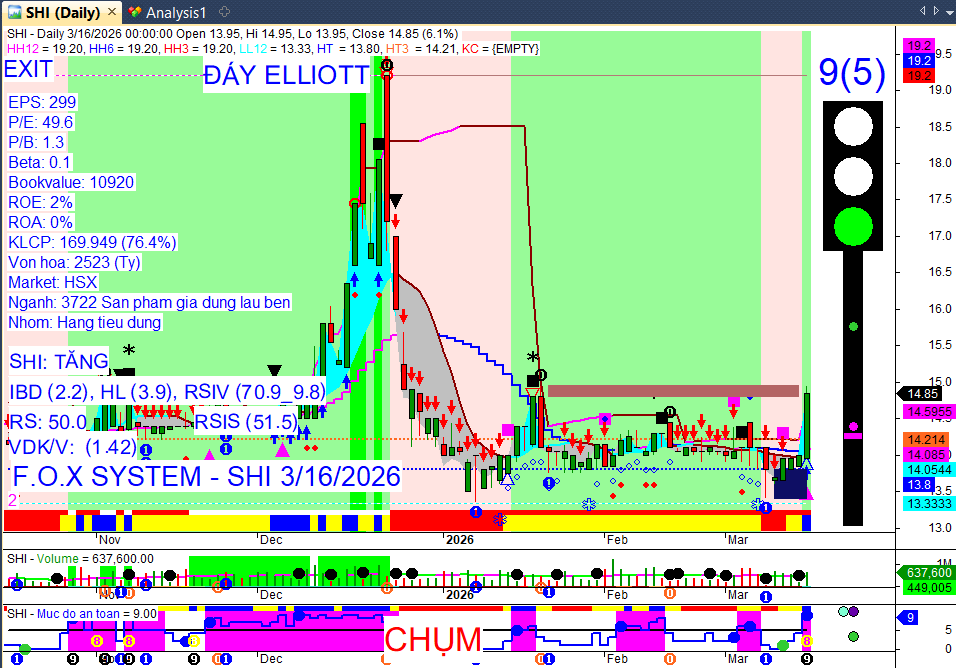

Sory cụ, em nhìn ko kỹ ạ, ko hiểu có gì mà nó lên đồng vậy cụ? có chỉ báo nào phản ánh sự đặc biệt này ko vậy? ![]()

1 Likes

Tôi thì chỉ theo dõi theo pp. Thông tin bạn đọc trên Fire.ant là rõ ngay mà

2 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 16/03/2026

Khung thời gian báo cáo (16/03/2026):

Khung thời gian báo cáo (16/03/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần) → ưu tiên tổng kết số liệu tuần trước & cập nhật tin nóng sáng nay.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

Tổng kết tuần trước (phiên T6 13/03/2026): VN-Index đóng cửa ở mức 1.696,24 điểm, giảm 0,78%.

Khối ngoại phiên gần nhất: Bán ròng trên cả ba sàn HSX, HNX và UPCOM trong phiên 15/03 (chưa cập nhật giá trị cụ thể).

Tâm điểm đầu tuần: Cuộc họp Fed (17/03), xu hướng tăng lãi suất huy động/margin trong nước, và ĐHĐCĐ thường niên của Chứng khoán UP (UPS) diễn ra hôm nay.

Market Mood: Thận trọng – Dòng tiền phân hóa, yếu – Rủi ro cao.

I. Tin tức nổi bật trong 24 giờ qua

I. Tin tức nổi bật trong 24 giờ qua

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index giảm mạnh tuần qua: VN-Index giảm 71,60 điểm (-4,05%) trong tuần 09-13/03, đóng cửa phiên cuối tuần ở 1.696,24 điểm. Áp lực bán tháo mạnh ngay đầu tuần do lo ngại địa chính trị và giá dầu tăng cao.

→ Tác động: Tâm lý thị trường bi quan, rủi ro điều chỉnh ngắn hạn tiếp tục hiện hữu.

Giá dầu tăng vọt và căng thẳng Trung Đông: Giá dầu WTI và Brent tăng mạnh, với Brent duy trì trên 100 USD/thùng, do bất ổn địa chính trị tại Trung Đông. Điều này làm gia tăng lo ngại về lạm phát toàn cầu và chi phí đầu vào.

→ Tác động: Gây áp lực lên chi phí sản xuất, tăng rủi ro lạm phát và thúc đẩy dòng tiền rút khỏi tài sản rủi ro.

Lãi suất huy động và margin tăng: Nhiều ngân hàng đã nâng lãi suất huy động lên 7-9%/năm, đồng thời các công ty chứng khoán cũng điều chỉnh tăng lãi suất cho vay margin thêm 0,5-1%. Điều này phản ánh xu hướng thắt chặt tiền tệ.

→ Tác động: Tăng chi phí vốn cho doanh nghiệp và nhà đầu tư sử dụng đòn bẩy, có thể ảnh hưởng tiêu cực đến thanh khoản và tâm lý thị trường.

Khối ngoại quay đầu bán ròng: Sau khi mua ròng hơn 1.155 tỷ đồng trên HOSE trong tuần 09-13/03, khối ngoại đã quay đầu bán ròng trên cả ba sàn trong phiên 15/03.

→ Tác động: Dòng tiền ngoại chưa ổn định, cần theo dõi sát diễn biến để đánh giá xu hướng thị trường.

Đáo hạn phái sinh tháng 3 và cuộc họp Fed: Sự kiện đáo hạn hợp đồng phái sinh tháng 3/2026 (19/03) và cuộc họp Fed (17-18/03) là các yếu tố vĩ mô quan trọng trong tuần này. Triển vọng phái sinh còn bi quan.

→ Tác động: Có thể gây biến động mạnh cho thị trường cơ sở và tâm lý nhà đầu tư trong tuần này, đặc biệt nếu Fed có động thái bất ngờ.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.696,24 điểm (13/03/2026), giảm 13,37 điểm (-0,78%) so với phiên trước; giảm 71,60 điểm (-4,05%) so với tuần trước.

HNX-Index: Đóng cửa 245.84 điểm (13/03/2026), giảm 2.01 điểm (-0.81%).

VN30: Kết thúc tuần với mức giảm 2,66%, đạt 1.853,60 điểm.

Thanh khoản: Dòng tiền thiếu động lực và thận trọng. HNX-Index có khối lượng giao dịch gia tăng và vượt mức trung bình 20 phiên trong phiên 13/03.

Giao dịch Khối ngoại:

Tuần 09-13/03/2026: Mua ròng hơn 1.155 tỷ đồng trên sàn HOSE.

Phiên 15/03: Bán ròng trên cả ba sàn HSX, HNX và UPCOM (chưa cập nhật giá trị cụ thể).

Mã mua ròng nổi bật tuần: MWG, VNM, HPG.

Mã bán ròng nổi bật tuần: STB, VHM, VIC.

Phái sinh: Bán ròng tổng cộng 3.441 hợp đồng phái sinh trong tuần qua.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa mạnh mẽ, rút khỏi các nhóm chịu tác động tiêu cực từ vĩ mô và tìm đến các mã có câu chuyện riêng hoặc đang ở vùng hỗ trợ.

Nhóm ngành:

Giảm điểm: Nhóm dầu khí (GAS, BSR, PLX, PVT, PVS, OIL) bị “xả” mạnh, nhiều mã giảm sàn hoặc giảm sâu. Nhóm nguyên vật liệu và công nghiệp cũng chịu sắc đỏ.

Phân hóa/Hỗ trợ: Nhóm bất động sản là điểm sáng khi dòng tiền quay trở lại (NVL tăng trần, VHM, TCH, TAL tăng). Nhóm ngân hàng và chứng khoán diễn biến phân hóa.

Cổ phiếu tâm điểm:

Gây áp lực: VIC (tiếp tục gây áp lực lớn nhất), GAS, BSR (kéo chỉ số mất gần 6 điểm).

Hỗ trợ: NVL (tăng trần), KSF (trụ đỡ lớn nhất HNX-Index), HUT, IDC.

ETF Rebalancing: MVIS Vietnam Local Index thêm MCH, VCK, VPX vào danh mục, dự kiến mua mạnh các mã này. Ngược lại, HPG, VCB, VNM, SSI, MSN có thể bị bán bớt.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Cổ tức cao nổi bật:

HGM: Tạm ứng cổ tức đợt 3/2025 bằng tiền mặt tỷ lệ 88% (8.800 đồng/cổ phiếu), GDKHQ 19/03, thanh toán 09/04. Tổng tỷ lệ cổ tức năm 2025 đạt 218% nhờ lợi nhuận sau thuế kỷ lục gần 476 tỷ đồng (gấp 2,5 lần 2024) từ giá Antimon tăng.

CMF: Tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 50% (5.000 đồng/cổ phiếu), GDKHQ 19/03, thanh toán 11/05. Doanh nghiệp chi khoảng 40,5 tỷ đồng, duy trì mức chia cổ tức 50% từ 2019.

DP3: Tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 40% (4.000 đồng/cổ phiếu), GDKHQ 20/03, thanh toán 29/06. Ước tính chi gần 86 tỷ đồng, lợi nhuận sau thuế năm 2025 đạt gần 154 tỷ đồng (tăng 26,8%).

ABT: Tạm ứng cổ tức đợt 1/2025 bằng tiền mặt tỷ lệ 30% (3.000 đồng/cổ phiếu), GDKHQ 17/03, thanh toán 16/04. Doanh nghiệp chi hơn 35,3 tỷ đồng, sau khi ghi nhận doanh thu thuần và lãi ròng năm 2025 đạt mức cao nhất lịch sử.

Các mã khác chốt quyền cổ tức bằng tiền trong tuần 16-20/03: COM (10%), THG (10%), KHS (10%), ACE (10%), LAF (15%), VNL (8%), SDC (tạm ứng 2024 tỷ lệ 5%), ADC (tạm ứng 2025 tỷ lệ 15%), PPP (tạm ứng 2025 tỷ lệ 8%), và STP (tạm ứng 2025 tỷ lệ 8%).

Đại hội cổ đông:

ĐHĐCĐ nổi bật trong tuần:

UPS: Tổ chức ĐHĐCĐ thường niên 2026 vào ngày 16/03/2026 để trình kế hoạch kinh doanh và phương án chào bán cổ phiếu riêng lẻ. Cổ phiếu UPS sẽ giao dịch trên UPCoM vào ngày 20/03 với giá tham chiếu 10.400 đồng/cổ phiếu.

MBB: Chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên 2026 vào ngày 18/03/2026, dự kiến bầu bổ sung 01 thành viên HĐQT.

ABT: Chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên 2026 vào ngày 17/03, đại hội dự kiến diễn ra ngày 18/04.

CMF: Chốt danh sách cổ đông vào ngày 20/03 để tổ chức ĐHĐCĐ thường niên 2026.

STB: Chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên 2025 vào ngày 16/03/2026, đại hội sẽ diễn ra vào ngày 22/04/2026.

Các ĐHĐCĐ khác dự kiến trong tháng 3-4: SGR (23/03 GDKHQ, ĐH tháng 4), DP3 (ĐH 24/04), NAB (20/03), FPTS (31/03, trình phương án phát hành cổ phiếu thưởng), SSI (16/03 GDKHQ, ĐH 17/04).

Vốn & Trái phiếu:

Lũy kế từ đầu năm 2026 đến 13/03/2026, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 8.492 tỷ đồng (8.223 tỷ đồng phát hành ra công chúng, 270 tỷ đồng phát hành riêng lẻ).

FPTS thông qua kế hoạch vay vốn ngắn hạn 2.500 tỷ đồng tại HDBank để bổ sung vốn kinh doanh.

EVF dự kiến phát hành tối đa 1.000 tỷ đồng trái phiếu riêng lẻ trong năm 2026 để bổ sung vốn cấp 2.

Cổ đông & Nhân sự:

Ông Cao Tấn Thành, cổ đông lớn nhất tại UPS, đã bán ra 3 triệu cổ phiếu UPS vào ngày 09/02/2026, giảm tỷ lệ sở hữu từ 81,6% xuống còn 72,33%.

ĐHĐCĐ thường niên 2026 của MBB dự kiến sẽ bầu bổ sung 01 thành viên HĐQT nhiệm kỳ 2024-2029.

Kinh doanh & Dự án:

HGM: Lợi nhuận sau thuế năm 2025 đạt kỷ lục gần 476 tỷ đồng, tăng 157% so với năm trước, chủ yếu nhờ doanh thu xuất khẩu Antimony tăng mạnh 94%.

ABT: Đạt doanh thu thuần gần 707 tỷ đồng và lợi nhuận ròng hơn 156 tỷ đồng trong năm 2025, tăng trưởng lần lượt 21% và 54%, thiết lập mức cao nhất trong lịch sử hoạt động.

SGR: Đặt mục tiêu tổng doanh thu năm 2026 đạt 1.380 tỷ đồng và lợi nhuận trước thuế 380 tỷ đồng. Doanh nghiệp đã góp gần 339,3 tỷ đồng thành lập Công ty TNHH Đầu tư Công nghệ số Vạn Xuân để triển khai dự án Khu công nghệ thông tin tập trung Yên Bình (Thái Nguyên) với tổng mức đầu tư dự kiến 3.500 tỷ đồng.

TAL: Ghi nhận doanh thu thuần năm 2025 hơn 3.730 tỷ đồng (tăng hơn gấp đôi) và lợi nhuận sau thuế đạt khoảng 675 tỷ đồng.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất huy động: Nhiều ngân hàng thương mại tư nhân duy trì lãi suất cạnh tranh 6,4 - 7%/năm, một số trường hợp đặc biệt lên tới 9%/năm cho kỳ hạn 13 tháng với số tiền gửi tối thiểu lớn (2.000 tỷ đồng tại PVcomBank, 500 tỷ đồng tại HDBank). Nhóm Big4 giữ mức ổn định 2,1 – 5,3%/năm.

Lãi suất cho vay margin: Nhiều công ty chứng khoán đã điều chỉnh tăng lãi suất cho vay ký quỹ lên 13-14%/năm (tăng 0,5-1%) do mặt bằng lãi suất ngân hàng và chi phí vốn gia tăng.

Tỷ giá USD/VND: Tỷ giá USD/VND chịu áp lực tăng trong nước, với tỷ giá trung tâm do NHNN công bố ở mức 25.065 VND/USD vào ngày 13/3 (tăng 4-8 đồng). Tại các ngân hàng thương mại, giá bán USD chạm mức trần cho phép, dao động quanh 26.318 VND/USD, do đà tăng của đồng USD quốc tế và tâm lý tích trữ USD trong bối cảnh căng thẳng địa chính trị.

Thế giới:

Căng thẳng địa chính trị: Bất ổn tại Trung Đông tiếp tục leo thang với cuộc chiến giữa Mỹ - Israel và Iran bước sang tuần thứ ba, gây ra những cú sốc lớn cho thị trường và làm dấy lên lo ngại về lạm phát toàn cầu.

Chính sách tiền tệ Fed: Thị trường đang giảm kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất trong năm 2026, thậm chí không loại trừ khả năng trì hoãn cắt giảm hoặc tăng lãi suất trở lại nếu lạm phát tiếp tục tăng. Fed dự kiến sẽ giữ nguyên lãi suất tại cuộc họp kéo dài hai ngày từ 17/3.

Thị trường chứng khoán quốc tế: Thị trường chứng khoán Mỹ khép lại phiên giao dịch ngày 13/3 trong sắc đỏ, với S&P 500 rơi xuống mức thấp mới của năm 2026 và ghi nhận chuỗi 3 tuần giảm điểm liên tiếp. Dow Jones giảm 0,26%, S&P 500 mất 0,61% và Nasdaq giảm 0,93%. Nikkei 225 của Nhật Bản cũng ghi nhận mức giảm 1.16% vào ngày 13/3/2026.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Tiền tệ:

Chỉ số DXY (USD Index): Tiếp tục đà tăng mạnh, đạt 100,36 điểm vào ngày 13/03/2026 và vượt 100,49 điểm vào ngày 14/03, lần đầu tiên vượt mốc 100 điểm kể từ tháng 5/2025. Đà tăng được thúc đẩy bởi nhu cầu trú ẩn an toàn do căng thẳng địa chính trị leo thang tại Trung Đông và kỳ vọng Fed có thể trì hoãn kế hoạch cắt giảm lãi suất.

Tỷ giá USD/VND: Trong nước chịu áp lực tăng theo đà đi lên của đồng USD quốc tế, với Ngân hàng Nhà nước điều chỉnh tăng tỷ giá trung tâm lên 25.065 đồng/USD vào ngày 13/03/2026.

Các đồng tiền chủ chốt khác như EUR và JPY suy yếu so với USD, với đồng yên Nhật chạm mức thấp nhất kể từ tháng 7/2024.

Hàng hóa:

Vàng: Giá vàng trong nước (SJC) giảm mạnh 1,5 - 2,6 triệu đồng/lượng vào ngày 13/03/2026, giao dịch quanh ngưỡng 181,8-184,8 triệu đồng/lượng. Giá vàng thế giới cũng giảm sâu hơn 110 USD vào đêm 12/03, sau đó hồi phục nhẹ lên khoảng 5.120-5.125 USD/ounce vào sáng 13/03. Sự suy yếu ngắn hạn chủ yếu do đồng USD mạnh lên và lợi suất trái phiếu kho bạc Mỹ tăng. Tuy nhiên, căng thẳng địa chính trị vẫn tạo ra một phần dòng tiền tìm kiếm tài sản an toàn. Triển vọng dài hạn của vàng vẫn tích cực, với dự báo từ UOB có thể đạt 5.600 USD/ounce vào quý III/2026 và 6.000 USD/ounce vào quý I/2027, nhờ lực mua mạnh từ các ngân hàng trung ương và quỹ đầu tư.

Dầu mỏ: Giá dầu thô thế giới tăng vọt, với dầu Brent vượt mốc 100 USD/thùng vào ngày 13/03/2026 và tiếp tục vượt 105 USD/thùng vào ngày 16/03/2026. Nguyên nhân chính là do căng thẳng địa chính trị leo thang tại Trung Đông, đặc biệt là các cuộc tấn công của Iran vào cơ sở hạ tầng dầu khí và vận tải biển, cùng với tuyên bố đóng cửa eo biển Hormuz – tuyến đường huyết mạch cho khoảng 20% nguồn cung dầu toàn cầu. Cơ quan Năng lượng Quốc tế (IEA) đã cảnh báo về sự gián đoạn nguồn cung dầu lớn nhất lịch sử và quyết định xả 400 triệu thùng dầu dự trữ chiến lược, nhưng giá dầu vẫn tiếp tục tăng mạnh.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng:

VN-Index có khả năng tiếp tục biến động rung lắc và điều chỉnh trong ngắn hạn, tìm điểm cân bằng trong vùng 1.650-1.730 điểm.

Rủi ro điều chỉnh vẫn hiện hữu do các chỉ báo kỹ thuật tiêu cực (MACD, Stochastic Oscillator cho tín hiệu bán) và dòng tiền thận trọng.

Đáy cũ tháng 12/2025 (1.630-1.690 điểm) và hỗ trợ MA200 ngày (quanh 1.650 điểm) được kỳ vọng sẽ là vùng hỗ trợ quan trọng.

Thị trường có thể xuất hiện nhịp hồi kỹ thuật với kháng cự gần quanh 1.750 điểm, nhưng xu hướng chung còn bi quan.

Hành động:

Duy trì tỷ trọng cổ phiếu ở mức an toàn, ưu tiên tiền mặt cao (trên 50%).

Hạn chế mở vị thế mua mới, không mua đuổi.

Tận dụng các nhịp hồi kỹ thuật để cơ cấu danh mục, giảm tỷ trọng cổ phiếu yếu.

Kiên nhẫn chờ đợi tín hiệu rõ ràng hơn từ thị trường trước khi gia tăng giải ngân.

Nếu giải ngân, ưu tiên các cổ phiếu có xu hướng tích lũy tốt thuộc nhóm ngân hàng, bán lẻ, hóa chất, hoặc bất động sản (có dòng tiền quay lại).

Có thể mua lướt trên các vị thế có sẵn tại các thời điểm thị trường rung lắc mạnh trong phiên.

Key Risks:

Căng thẳng địa chính trị tại Trung Đông và diễn biến giá dầu.

Áp lực bán ròng của khối ngoại, đặc biệt sau phiên 15/03.

Rủi ro lạm phát và chính sách tiền tệ thắt chặt (cuộc họp Fed, lãi suất trong nước tăng).

Vùng cản kỹ thuật 1.750 điểm và khả năng phá vỡ vùng hỗ trợ 1.650 điểm.

Sự kiện đáo hạn phái sinh tháng 3 (19/03) có thể gây biến động.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:22 16/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

1 Likes

MZG tiếp tục tích cực

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 17/03/2026

**Khung thời gian báo cáo (17/03/2026):**Tổng hợp tin tức mới nhất trong 24 giờ qua. Hôm nay là Thứ Ba (ngày giao dịch) → ưu tiên dữ liệu phiên 16/03/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua

VN-Index phiên 16/03/2026: Đóng cửa giảm 3,03 điểm (-0,18%) xuống 1.693,21 điểm, lùi nhẹ phiên thứ ba liên tiếp.

Dòng tiền & Khối ngoại: Khối ngoại bán ròng hơn 1.300 tỷ đồng trên cả 3 sàn (HOSE: -1.377,2 tỷ đồng), nối dài chuỗi bán ròng. Tự doanh CTCK mua ròng 362 tỷ đồng trên HOSE.

Tâm điểm thị trường: Dòng tiền phân hóa mạnh, nhóm bất động sản, công nghệ và bán lẻ thu hút sự chú ý, đặc biệt là các cổ phiếu vốn hóa vừa và nhỏ có câu chuyện riêng. Ngược lại, nhóm dầu khí và phân bón chịu áp lực bán mạnh.

Market Mood: Thận trọng – Dòng tiền phân hóa, chờ đợi – Rủi ro điều chỉnh cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Căng thẳng địa chính trị Trung Đông leo thang: Xung đột tiếp diễn đẩy giá dầu lên cao trên 100 USD/thùng, gây áp lực lên lạm phát và tăng trưởng kinh tế toàn cầu. Việc eo biển Hormuz bị đóng cửa cũng làm gián đoạn dòng chảy LNG.

→ Tác động: Gia tăng lo ngại về lạm phát và suy thoái kinh tế, ảnh hưởng tiêu cực đến tâm lý nhà đầu tư và nhóm cổ phiếu nhạy cảm với giá hàng hóa.

Khối ngoại bán ròng mạnh phiên thứ ba liên tiếp: Tổng giá trị bán ròng trên 1.300 tỷ đồng trên cả 3 sàn, tập trung vào các mã vốn hóa lớn như BSR, VIC, PVD, VHM.

→ Tác động: Gây áp lực lớn lên thị trường, đặc biệt là các cổ phiếu trụ, và cho thấy tâm lý thận trọng của nhà đầu tư nước ngoài bất chấp kỳ vọng nâng hạng.

Nhiều doanh nghiệp lớn hạ mục tiêu lợi nhuận 2026: Các công ty như GELEX, Vicostone, Đường Quảng Ngãi điều chỉnh giảm kế hoạch kinh doanh do chi phí tăng, sức mua yếu và môi trường kinh tế khó lường.

→ Tác động: Phản ánh triển vọng kinh tế vĩ mô còn nhiều thách thức, có thể ảnh hưởng đến kỳ vọng tăng trưởng của thị trường chung.

Dòng tiền phân hóa mạnh, nhóm BĐS và công nghệ nổi bật: NVL tăng trần 3 phiên liên tiếp, MCH và VCK tăng trần nhờ cú hích cơ cấu danh mục của các quỹ ETF ngoại.

→ Tác động: Cho thấy dòng tiền đang tìm kiếm cơ hội ở các nhóm có câu chuyện riêng hoặc chưa tăng nhiều, tạo điểm sáng cục bộ trong bối cảnh thị trường chung yếu.

Giao dịch nội bộ mua vào quy mô lớn: Nhiều lãnh đạo và người thân các doanh nghiệp như HPG, VJC đăng ký mua hàng nghìn tỷ đồng cổ phiếu sau những đợt điều chỉnh.

→ Tác động: Phát đi tín hiệu tích cực về niềm tin của người trong cuộc vào triển vọng dài hạn của doanh nghiệp, có thể hỗ trợ tâm lý thị trường.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Giảm 3,03 điểm (-0,18%) xuống 1.693,21 điểm.

HNX-Index: Giảm 0,1 điểm (-0,04%) xuống 245,74 điểm.

VN30-Index: Giảm 0,61 điểm (-0,03%) về mức 1.852,99 điểm.

Thanh khoản: Tổng khối lượng giao dịch 3 sàn đạt hơn 1.005 triệu cổ phiếu, tương ứng tổng giá trị giao dịch đạt hơn 25.498 tỷ đồng, giảm so với phiên trước. Riêng trên sàn HOSE, giá trị khớp lệnh đạt 20.354 tỷ đồng, giảm 17,7% so với phiên trước và thấp hơn mức trung bình 20 phiên gần nhất.

Giao dịch Khối ngoại:

Trên HOSE: Bán ròng 1.377,2 tỷ đồng.

Bán ròng nhiều nhất: BSR (181,3 tỷ), VIC (159,7 tỷ), PVD (147,3 tỷ), VHM (139,6 tỷ), STB (119,8 tỷ), SSI (gần 108 tỷ).

Mua ròng nhiều nhất: MCH (114,3 tỷ), VCK (55,2 tỷ), PLX (49,1 tỷ), PVS (81,34 tỷ), MSN (43,8 tỷ).

Trên HNX: Mua ròng 70,08 tỷ đồng, với PVS dẫn đầu mua ròng (81,3 tỷ) và CEO bị bán ròng nhiều nhất.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang phân hóa mạnh, tập trung vào nhóm bất động sản, công nghệ, bán lẻ và cổ phiếu vốn hóa vừa/nhỏ có câu chuyện riêng, trong khi nhóm dầu khí và phân bón chịu áp lực bán chốt lời mạnh.

Nhóm ngành:

Tăng điểm nổi bật:

Bất động sản: NVL (+6,7%), NLG (+6,1%), VHM (+2,04%), VRE (+2%) hỗ trợ thị trường, đặc biệt NVL tăng trần phiên thứ 3 liên tiếp.

Công nghệ/Phần mềm: MCH (+7%), VCK (+6,9%), FPT (+1,56%) diễn biến tích cực, với MCH và VCK tăng trần nhờ cú hích cơ cấu danh mục của các quỹ ETF ngoại.

Ngân hàng: Giao dịch trong sắc xanh chủ đạo (+0,03%), với CTG, TCB, STB, SHB, VIB tăng điểm.

Giảm điểm nổi bật:

Dầu khí & Phân bón - Hóa chất: Chịu áp lực bán mạnh nhất. BSR (-6,96%), PVD (-7%), GAS (-4,25%), PLX (-3,51%), DPM (-6,93%), DCM (-6,99%) giảm sàn hoặc giảm sâu.

Cổ phiếu tâm điểm:

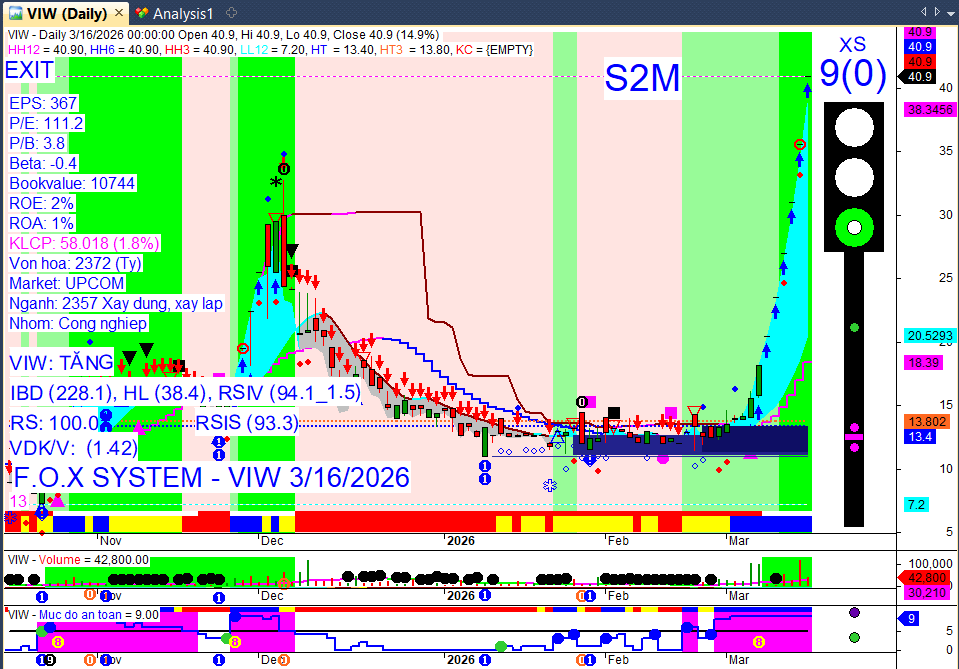

Tăng trần/Khối lượng đột biến: NVL (tăng trần, 49 triệu đơn vị), MCH (tăng trần), VCK (tăng trần, 11 triệu đơn vị), SHB (tăng 1,67%, 84,2 triệu đơn vị). Cổ phiếu VIW của Viwaseen tăng trần 7 phiên liên tiếp.

Giảm sàn/Giảm sâu: BSR (giảm sàn), PVD (giảm sàn), DPM (giảm sàn), DCM (giảm sàn).

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

ACB: Dự kiến chi hơn 10.000 tỷ đồng trả cổ tức 2025 (13% cổ phiếu, 7% tiền mặt), mục tiêu nâng lên 25% cho 2026.

ABT: Chốt quyền tạm ứng cổ tức đợt 1/2025 bằng tiền mặt tỷ lệ 30% (3.000 đồng/cp), ngày GDKHQ 17/03/2026.

COM, THG: Trả cổ tức 10% bằng tiền mặt, ngày ĐKCC 17/03/2026.

HGM: Chốt quyền tạm ứng cổ tức đợt 3/2025 bằng tiền mặt tỷ lệ 88% (8.800 đồng/cp), ngày GDKHQ 19/03/2026. Tổng tỷ lệ cổ tức 2025 đạt 218%.

CMF: Trả cổ tức 2025 bằng tiền mặt tỷ lệ 50% (5.000 đồng/cp), ngày GDKHQ 19/03/2026.

SDC: Trả cổ tức 2024 bằng tiền mặt tỷ lệ 5% (500 đồng/cp), ngày GDKHQ 19/03/2026.

KHS: Chốt quyền trả cổ tức 2025 bằng tiền tỷ lệ 10% (1.000 đồng/cp), ngày ĐKCC 18/03/2026.

DP3: Tạm ứng cổ tức 2025 bằng tiền tỷ lệ 40% (4.000 đồng/cp).

ACE: Kế hoạch tạm ứng cổ tức đợt 1/2025 bằng tiền tỷ lệ 10% (1.000 đồng/cp), ngày ĐKCC 18/03/2026.

VNL: Tạm ứng cổ tức đợt 2/2025 bằng tiền tỷ lệ 8% (800 đồng/cp), ngày ĐKCC 19/03/2026.

HOT: Chốt ngày ĐKCC 18/03/2026 để tham dự ĐHĐCĐ thường niên 2026.

Vốn & Trái phiếu:

CII: Chào bán 2.500 tỷ đồng trái phiếu chuyển đổi ra công chúng, kỳ hạn 15 năm, không tài sản bảo đảm, lãi suất cố định 10%/năm (4 kỳ đầu), giá chuyển đổi 12.500 đồng/cp.

ACB: Trình cổ đông phương án tăng vốn điều lệ thêm 6.677 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức 13%.

Sun Group: Góp 640 tỷ đồng thành lập CTCP Tài sản số Việt Nam với vốn điều lệ 1.000 tỷ đồng, tham gia lĩnh vực công nghệ và hạ tầng tài sản số.

MBS: Dự kiến phát hành tối đa 1.000 tỷ đồng trái phiếu riêng lẻ trong tháng 3/2026 để cơ cấu nợ.

DNSE: Dự kiến phát hành thêm 3.500 tỷ đồng trái phiếu trong 2026 (2.500 tỷ trái phiếu không chuyển đổi, 1.000 tỷ trái phiếu chuyển đổi).

HAH: Hoàn tất phát hành gần 17 triệu cổ phiếu để chuyển đổi 297 trái phiếu, nâng vốn điều lệ lên 1.858,4 tỷ đồng.

Thị trường: Áp lực đáo hạn trái phiếu doanh nghiệp, đặc biệt trái phiếu bất động sản, dự báo tăng mạnh trong 2026. Lũy kế từ đầu năm 2026, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 8.492 tỷ đồng.

Cổ đông & Nhân sự:

TDM: Nhóm cổ đông CTCP Tân Thanh và cá nhân đề cử ông Nguyễn Hoàng Ân vào vị trí Thành viên HĐQT độc lập nhiệm kỳ 2025 – 2030.

VCG: Đăng ký bán hơn 10,5 triệu cổ phiếu VIW (18,16% vốn) từ 20/03 đến 19/04 để cơ cấu đầu tư.

HPG: Ông Trần Vũ Minh (con trai Chủ tịch Trần Đình Long) dự kiến chi 1.300 tỷ đồng mua 50 triệu cổ phiếu HPG.

VJC: Ông Nguyễn Phước Hùng Anh Victor (con trai Chủ tịch Nguyễn Thị Phương Thảo) đăng ký mua 2 triệu cổ phiếu VJC.

DNSE: Capella Group trở thành cổ đông lớn (9,8% vốn), bà Đậu Hà Lam (GĐCN Capella Group) ứng cử vào HĐQT DNSE.

TDP: Công bố Giấy chứng nhận ĐKDN thay đổi lần thứ 18 và thông báo họp ĐHĐCĐ thường niên 2026.

Kinh doanh & Dự án:

Triển vọng chung: Nhiều doanh nghiệp niêm yết công bố kế hoạch kinh doanh 2026 khá thận trọng và hạ mục tiêu lợi nhuận do rủi ro địa chính trị, bảo hộ thương mại, biến động giá, lãi suất, tỷ giá. Cụ thể:

GELEX: Mục tiêu lợi nhuận trước thuế giảm 21,8%.

Vicostone: Mục tiêu lợi nhuận trước thuế 744 tỷ đồng, giảm 10,6% (thấp nhất 10 năm).

Đường Quảng Ngãi: Dự kiến lợi nhuận thấp nhất 4 năm.

ACB: Đặt mục tiêu lợi nhuận trước thuế 2026 vượt 22.000 tỷ đồng, tăng 14% (cao nhất lịch sử).

TDM: Kế hoạch tổng doanh thu 2026 dự kiến 500,85 tỷ đồng (76,4% so với cùng kỳ), lợi nhuận sau thuế 225,98 tỷ đồng (tăng 7,8%).

TCM: Kế hoạch doanh thu thuần 2026 gần 4.386 tỷ đồng (tăng 20%), lợi nhuận sau thuế gần 293 tỷ đồng (tăng 8%).

Masan Consumer: Doanh thu 2 tháng đầu năm 2026 tăng 15,2%, đạt 5.160 tỷ đồng.

CEO Group: Mục tiêu doanh thu hợp nhất 2026 đạt 3.000 tỷ đồng (tăng 124%), lợi nhuận sau thuế 300 tỷ đồng (tăng 50%).

Thị trường xây dựng: Kỳ vọng khởi sắc 2026 với backlog của Coteccons vượt 62.500 tỷ đồng (dự án Sun Group, Vinhomes, Masterise).

KDH: Dự báo đạt 6.768 tỷ đồng doanh thu thuần và 1.840 tỷ đồng lợi nhuận sau thuế 2026, tăng lần lượt 44,8% và 12,6%.

TAL: Kỳ vọng doanh thu 12.000 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng 2026 (cao gấp 3-5 lần 2025).

Chính phủ: Phê duyệt Đề án chuyển đổi số DNNVV giai đoạn 2026-2030, mục tiêu hỗ trợ ít nhất 500.000 doanh nghiệp.

Thành lập doanh nghiệp: 2 tháng đầu năm 2026, gần 35,5 nghìn doanh nghiệp thành lập mới, tăng 70,7% so với cùng kỳ.

Xuất khẩu: Thủ tướng chỉ đạo tháo gỡ vướng mắc cho doanh nghiệp và đẩy mạnh xuất khẩu 2026. Tổng kim ngạch XNK 2 tháng đầu năm đạt 155,7 tỷ USD, tăng 22,3%.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất: Lãi suất huy động tại các ngân hàng thương mại tiếp tục phân hóa. Nhóm Big4 ổn định (2.1% - 5.3%/năm), trong khi nhiều ngân hàng tư nhân cạnh tranh hơn (một số kỳ hạn chạm 6.4% - 7%/năm, GPBank có thể lên đến 8.4%/năm cho kỳ hạn 6-9 tháng).

Áp lực vĩ mô và Chính sách: Dư địa điều hành chính sách tiền tệ hạn hẹp do áp lực kép từ việc huy động vốn không theo kịp tăng trưởng tín dụng và rủi ro “nhập khẩu lạm phát” từ biến động địa chính trị Trung Đông. Ngân hàng Nhà nước kiên định mục tiêu kiểm soát lạm phát, đồng thời yêu cầu các tổ chức tín dụng công khai minh bạch lãi suất và đơn giản hóa thủ tục để hỗ trợ doanh nghiệp tiếp cận vốn.

Thế giới:

Căng thẳng địa chính trị Trung Đông: Xung đột tiếp diễn với việc Mỹ không kích các mục tiêu quân sự trên đảo Kharg của Iran (14/3). Iran cho phép một số tàu chở LPG đi qua eo biển Hormuz nhưng vẫn ngăn các tàu của Mỹ, Israel và đồng minh. Mỹ kêu gọi thành lập liên minh quốc tế để bảo vệ tuyến hàng hải này.

Thị trường chứng khoán Mỹ (DJ): Chỉ số Dow Jones tăng 0.83% lên 46.946,41 điểm trong phiên 16/3, phục hồi nhờ giá dầu hạ nhiệt và đà tăng của các cổ phiếu liên quan đến AI.

Thị trường chứng khoán châu Á (Nikkei): Chỉ số Nikkei của Nhật Bản giảm 0.1% trong phiên sáng 16/3, phản ánh sự thận trọng của thị trường trước lo ngại về lạm phát toàn cầu và khả năng các ngân hàng trung ương duy trì chính sách lãi suất cao.

Giá Vàng: Giá vàng thế giới giảm nhẹ trong phiên 16/3 do áp lực từ đồng USD mạnh lên, dữ liệu lạm phát Mỹ ổn định và kỳ vọng cắt giảm lãi suất của Fed giảm bớt. Tuy nhiên, vàng vẫn được xem là kênh trú ẩn an toàn trong bối cảnh bất ổn toàn cầu.

Chỉ số DXY: Chỉ số US Dollar Index (DXY) tăng 1.52% trong tuần, đạt 100.5 điểm vào 16/3, duy trì ở mức cao nhất trong hơn 4 tháng qua. Tuy nhiên, DXY đã giảm 0.54% xuống 99.82 điểm vào 17/3, rời khỏi vùng đỉnh 10 tháng.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dầu mỏ: Giá dầu thế giới biến động mạnh. Trong phiên giao dịch ngày 16/3, giá dầu Brent giảm 2.8% xuống 100.21 USD/thùng và dầu WTI giảm 5.3% xuống 93.50 USD/thùng, sau khi có thông tin một số tàu chở dầu đã đi qua eo biển Hormuz và Mỹ cho phép tàu Iran đi qua. Giá dầu WTI giảm mạnh hơn do nguồn cung dầu thô của Mỹ dồi dào và kế hoạch giải phóng dầu từ Kho Dự trữ Dầu mỏ Chiến lược của Mỹ. Tuy nhiên, đà tăng vẫn được thúc đẩy bởi căng thẳng địa chính trị leo thang tại Trung Đông, làm dấy lên lo ngại về gián đoạn nguồn cung từ eo biển Hormuz – tuyến hàng hải chiến lược vận chuyển khoảng 20% lượng dầu và khí tự nhiên hóa lỏng toàn cầu.

Tỷ giá (USD/VND): Tỷ giá trung tâm do Ngân hàng Nhà nước công bố ngày 16/3 ở mức 25.068 VND/USD, tăng 3 đồng so với cuối tuần trước. Tại các ngân hàng thương mại, tỷ giá bán USD phổ biến ở mức 26.320-26.321 VND/USD, sát mức trần quy định. Trên thị trường tự do, giá USD dao động quanh 27.150–27.190 VND/USD (mua vào – bán ra) vào ngày 16/3, duy trì chênh lệch khoảng 870 đồng/USD so với ngân hàng. Ngày 17/3, mặc dù USD thế giới hạ nhiệt, tỷ giá “chợ đen” trong nước vẫn tăng mạnh lên 26.992 - 27.112 VND/USD. Sức mạnh của đồng USD được củng cố bởi nhu cầu trú ẩn an toàn gia tăng và kỳ vọng Fed duy trì lãi suất cao hơn. Chênh lệch lãi suất liên ngân hàng giữa VND và USD cho các kỳ hạn dài hơn vẫn đáng kể, với lãi suất kỳ hạn 1 tháng của VND tăng lên 7,30%/năm trong tuần 9-13/3, trong khi USD ổn định quanh 3,75%/năm. Ngân hàng Nhà nước cũng đã hút ròng 81.477 tỷ đồng khỏi thị trường thông qua kênh thị trường mở trong tuần qua.

Vàng: Giá vàng thế giới trong phiên giao dịch ngày 16/3 giảm mạnh, xuyên thủng mốc 5.000 USD/ounce và lùi về khoảng 4.980-4.981 USD/ounce, có thời điểm chạm mức thấp nhất kể từ ngày 19/2. Nguyên nhân chính là do đồng USD mạnh lên, dữ liệu lạm phát của Mỹ ổn định và kỳ vọng cắt giảm lãi suất của Fed giảm bớt. Ngược lại, giá vàng miếng SJC trong nước ngày 16/3 lại tăng 500.000 đồng/lượng, niêm yết ở mức 180,1-183,1 triệu đồng/lượng (mua vào – bán ra), với chênh lệch mua bán khoảng 3 triệu đồng/lượng. Giá vàng thế giới quy đổi hiện thấp hơn giá vàng SJC khoảng 25,3 triệu đồng/lượng.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index đang bước vào vùng kiểm định quan trọng MA200 (quanh 1.685–1.690 điểm). Rủi ro điều chỉnh vẫn hiện hữu nếu thị trường chưa hoàn tất mục tiêu lý thuyết quanh vùng 1.580 điểm. Khả năng phục hồi nhẹ hướng về vùng 1.710–1.720 điểm có thể xảy ra nếu nhóm trụ như bất động sản và ngân hàng tiếp tục giữ nhịp, nhưng áp lực từ nhóm dầu khí và chứng khoán cần được theo dõi sát.

Hành động: Nhà đầu tư nên ưu tiên quản trị rủi ro và bảo toàn NAV cho danh mục, duy trì trạng thái tiền mặt cao. Hạn chế mở thêm vị thế mua mới ở vùng này. Việc giải ngân chỉ nên cân nhắc khi thị trường ổn định hơn hoặc điều chỉnh về các vùng hỗ trợ mạnh. Tập trung vào việc chọn lọc cổ phiếu có nền tảng cơ bản tốt và khả năng giữ giá tốt hơn mặt bằng chung, đặc biệt trong nhóm bất động sản, thép và bán lẻ.

Key Risks: Lực bán ròng mạnh từ khối ngoại, căng thẳng địa chính trị leo thang gây áp lực lạm phát từ giá hàng hóa, rủi ro kỹ thuật khi VN-Index kiểm định MA200 và vùng cản tâm lý 1.700 điểm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:23 17/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes

MST đang tiếp tục tích cực

1 Likes