Muốn năm bắt một cái gì đó tốt thì đòi hỏi sự tập trung. Vậy trong lúc tập trung thì tạm quên cái khác.

1 Likes

Toàn chưa kịp đọc đã xóa thế này

"Chào mừng bạn đến với Podcast hôm nay. Chúng ta sẽ cùng ngược dòng lịch sử về năm 1953 để tìm hiểu về một trong những sự kiện định hình thế giới hiện đại: Cuộc đảo chính tại Iran do CIA và MI6 dàn dựng.

Tại sao một vị Thủ tướng được nhân dân yêu mến, người từng là ‘Nhân vật của năm’ do tạp chí Time bình chọn, lại trở thành mục tiêu bị lật đổ?

Trong tập podcast này, chúng ta sẽ khám phá:

Cuộc chiến Dầu mỏ: Tại sao việc quốc hữu hóa dầu mỏ của Mossadegh lại khiến phương Tây lo ngại mất quyền kiểm soát?

Chiến dịch Ajax (TPAJAX): Kế hoạch chi tiết của CIA và vai trò của Kermit Roosevelt (cháu nội Tổng thống Mỹ Theodore Roosevelt) trong việc điều hành cuộc đảo chính từ một căn hầm tại Tehran

Những quân bài chính trị: Vai trò của Vua Shah (Mohammad Reza Pahlavi), những đám đông được thuê và các chiến dịch tâm lý chiến đen tối

Hệ lụy lịch sử: Tại sao sự kiện năm 1953 lại là nguồn gốc của chủ nghĩa bài Mỹ tại Iran và cuộc khủng hoảng con tin năm 1979?

Nội dung được tổng hợp từ các nguồn tài liệu uy tín như ‘All the Shah’s Men’ của Stephen Kinzer và ‘The Coup’ của Ervand Abrahamian.

https://youtu.be/q_eGEUosGFg?si=e5ly6003rc4_POP7

1 Likes

"Trong audio podcast này, chúng ta sẽ cùng khám phá một trong những xung đột bí ẩn, kịch tính và kéo dài nhất lịch sử hiện đại: Cuộc đối đầu không tuyên chiến giữa Hoa Kỳ và Iran. Nội dung dựa trên cuốn sách ‘The Twilight War: The Secret History of America’s Thirty-Year Conflict with Iran’ (Cuộc Chiến Hoàng Hôn: Lịch Sử Bí Mật Về Cuộc Xung Đột 30 Năm Của Mỹ Với Iran) của tác giả David Crist

Suốt ba thập kỷ qua, dù chưa bao giờ chính thức tuyên chiến, Mỹ và Iran đã tham gia vào một ‘cuộc chiến bóng tối’ đầy rẫy những tính toán sai lầm, sự phản bội và các chiến dịch bí mật

Podcast này sẽ đưa bạn đi sâu vào:

Sự bắt đầu kịch tính từ Cách mạng Iran năm 1979 và cuộc khủng hoảng con tin

Những trận chiến thầm lặng nhưng đẫm máu trên eo biển Hormuz và Vịnh Ba Tư, nơi các đặc nhiệm SEAL và tàu chiến Mỹ đối đầu với xuồng cao tốc của Lực lượng Vệ binh Cách mạng Iran

Sự thật đằng sau vụ đánh bom doanh trại Thủy quân lục chiến Mỹ tại Beirut năm 1983

Các cuộc đàm phán bí mật sau sự kiện 11/9 và những nỗ lực tìm kiếm hòa bình bị bỏ lỡ

Căng thẳng leo thang quanh chương trình hạt nhân của Iran và tầm ảnh hưởng của nước này tại Iraq và Afghanistan

Cuốn sách của David Crist — một nhà sử học quân sự đồng thời là cố vấn cấp cao của chính phủ Mỹ — cung cấp cái nhìn chưa từng có từ những tài liệu mật và hơn 400 cuộc phỏng vấn với các quan chức cấp cao

Đừng bỏ lỡ cơ hội hiểu rõ hơn về khu vực Trung Đông và ‘trận chiến trong bóng tối’ đang định hình thế giới ngày nay.

https://youtu.be/UV_0lTq3nCg?si=7to1mE278y-oRSJP

")

2 Likes

Trong lúc chứng khoán khó mời các bạn nghe chơi

1 Likes

Cảm ơn anh FOX đã tận tâm ![]()

2 Likes

Cảm ơn bạn!

2 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 25/03/2026

Khung thời gian báo cáo (25/03/2026)

Khung thời gian báo cáo (25/03/2026)

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Tư (ngày giao dịch) → ưu tiên dữ liệu phiên 24/03/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

VN-Index phiên 24/03/2026: Đóng cửa 1.614,77 điểm (Tăng +23,60 điểm, +1,48%).

Dòng tiền & Khối ngoại: Thanh khoản HOSE giảm mạnh 30,3% (đạt 17,9 nghìn tỷ đồng); Khối ngoại bán ròng khoảng 582-627 tỷ đồng trên HOSE.

Tâm điểm thị trường: Nhóm Bất động sản (đặc biệt midcap), Ngân hàng và Chứng khoán hút dòng tiền bắt đáy.

Market Mood: Thận trọng – Dòng tiền dè dặt – Rủi ro địa chính trị/thanh khoản thấp.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index hồi phục tích cực nhưng thanh khoản thấp: Thị trường chứng khoán Việt Nam phiên 24/03 hồi phục mạnh mẽ sau chuỗi giảm sâu, VN-Index tăng 23,60 điểm lên 1.614,77 điểm, nhờ lực cầu bắt đáy và thông tin hạ nhiệt xung đột Trung Đông. Tuy nhiên, thanh khoản trên HOSE giảm mạnh 30,3% cho thấy dòng tiền vẫn duy trì trạng thái thận trọng.

→ Tác động: Tạo tâm lý tích cực ngắn hạn nhưng thiếu sự bền vững do thanh khoản yếu, cho thấy đây có thể chỉ là nhịp hồi kỹ thuật.

Khối ngoại tiếp tục bán ròng mạnh: Khối ngoại duy trì xu hướng bán ròng trên HOSE với giá trị khoảng 582-627 tỷ đồng, tập trung vào các mã trụ như VIC, MWG, VHM, HPG. Đây là phiên bán ròng liên tiếp, gây áp lực lên thị trường.

→ Tác động: Gây áp lực lên các cổ phiếu vốn hóa lớn và tâm lý thị trường, hạn chế đà tăng bền vững.

Nhóm Bất động sản hút dòng tiền bắt đáy: Nhiều mã bất động sản như TCH, NLG, CEO tăng kịch biên độ, trở thành tâm điểm hút dòng tiền sau giai đoạn chiết khấu sâu. Dòng tiền có xu hướng rút khỏi các nhóm tăng nóng trước đó như Dầu khí, Phân bón.

→ Tác động: Cho thấy sự luân chuyển dòng tiền tìm kiếm cơ hội ở các nhóm đã giảm mạnh, nhưng cần theo dõi tính bền vững của lực cầu này.

Giá dầu giảm mạnh trong phiên 24/3: Giá dầu Brent giảm xuống 95,9 USD/thùng, dầu WTI lùi về 88,5 USD/thùng sau thông tin Mỹ gửi kế hoạch chấm dứt xung đột tới Iran, tạo kỳ vọng hạ nhiệt căng thẳng Trung Đông.

→ Tác động: Giảm áp lực lạm phát và chi phí đầu vào cho doanh nghiệp, nhưng sự bất ổn địa chính trị vẫn là rủi ro tiềm ẩn.

DGC giải trình việc lãnh đạo bị khởi tố và cổ phiếu giảm sàn: CTCP Tập đoàn Hóa chất Đức Giang (DGC) giải thích việc cổ phiếu giảm sàn 5 phiên liên tiếp (17-23/3) do thông tin lãnh đạo bị khởi tố và tác động xấu từ thị trường chung. Công ty đã thay Kế toán trưởng sau sự việc này.

→ Tác động: Gây lo ngại về quản trị doanh nghiệp và rủi ro pháp lý, ảnh hưởng tiêu cực đến niềm tin nhà đầu tư vào cổ phiếu DGC.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.614,77 điểm (+1,48%)

HNX-Index: 243,81 điểm (+2,64%)

UPCOM-Index: 122,73 điểm (+1,16%)

Thanh khoản:

Tổng giá trị giao dịch khớp lệnh trên HOSE đạt 17,9 nghìn tỷ đồng (giảm 30,3% so với phiên trước), là mức thấp nhất kể từ đầu tháng 2/2026 với 687 triệu đơn vị khớp lệnh.

Giao dịch Khối ngoại:

Khối ngoại tiếp tục bán ròng trên HOSE với giá trị 582-627 tỷ đồng. Ngược lại, khối ngoại mua ròng trên HNX (hơn 92 tỷ đồng) và UPCOM (4 tỷ đồng).

Top mua ròng trên HOSE: BSR (+156 tỷ đồng), VCK (+115 tỷ đồng), VCI (+107 tỷ đồng).

Top bán ròng trên HOSE: VIC (-148 tỷ đồng), MWG (-147 tỷ đồng), VHM (-138 tỷ đồng), HPG (-136 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có xu hướng rút khỏi các nhóm tăng nóng trước đó như Dầu khí, Phân bón và quay lại nhóm chiết khấu sâu như Bất động sản (đặc biệt midcap), Ngân hàng, Chứng khoán.

Nhóm ngành:

Tăng điểm nổi bật:

Bất động sản: TCH, NLG, CEO tăng trần/kịch biên độ; HDC, IDC, NVL, DIG tăng mạnh.

Ngân hàng: VPB, CTG, TCB đóng góp tích cực nhất vào VN-Index.

Chứng khoán: VND, SHS, HCM, VCI tăng tích cực.

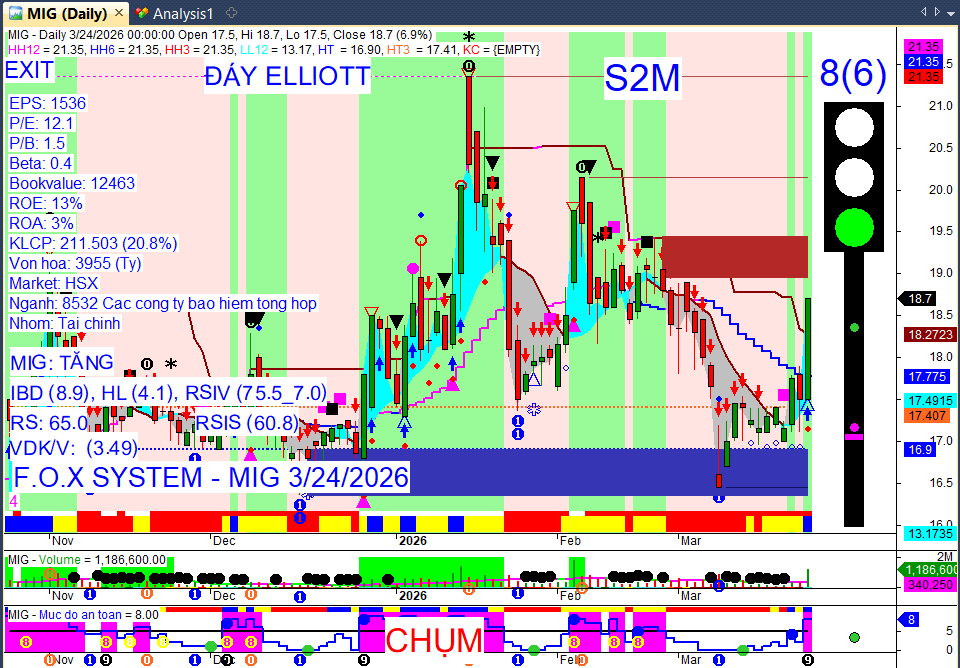

Bảo hiểm, Ô tô & phụ tùng, Hàng không: BVH, MIG, HHS, HVN tăng trần.

Giảm điểm:

Dầu khí: PVD (-2,33%), PLX (-2,93%), OIL (-3,27%) giảm sâu.

Các mã khác: VIC (-1,27%), VRE (-0,20%), KDC (-2,93%).

Cổ phiếu tâm điểm:

Tăng trần/kịch biên độ: TCH, NLG, CEO, BVH, MIG, HHS, HVN, PET, VVS.

Giảm sâu: PVD, PLX, OIL.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Chốt quyền

Nhiều doanh nghiệp công bố kế hoạch hoặc chốt quyền chi trả cổ tức năm 2025 bằng tiền mặt và/hoặc cổ phiếu:

PVI Holdings (PVI) dự kiến chi gần 773 tỷ đồng (23% tiền mặt, 10% cổ phiếu).

CTCP Bia Sài Gòn - Hà Nội (BSH) chốt quyền 15% tiền mặt (1.500 đồng/cổ phiếu) vào 8/4/2026.

FPT Retail (FRT) dự kiến trả 5% bằng cổ phiếu.

Tổng CTCP Phân bón Dầu khí Cà Mau (DCM) đề xuất 20% tiền mặt (2.000 đồng/cổ phiếu), duy trì từ 2023.

CTCP Chứng khoán VIETCAP (VCI) tạm ứng cổ tức đợt 2/2025 bằng tiền với tỷ lệ 2,5%.

Trong tuần 23-27/3/2026, các doanh nghiệp chốt quyền trả cổ tức tiền mặt gồm: HNF (15%), HJS (8%), CDG (6%), VFG (10%), HRB (30%).

CTCP Sông Đà 9 (SD9) dự kiến chi trả cổ tức các năm 2019 và 2021 với tổng tỷ lệ 5,5%.

2. Vốn & Phát hành

Các công ty chứng khoán và ngân hàng tích cực tăng vốn:

CTCP Chứng khoán VIETCAP (VCI) chốt ngày 27/3/2026 để phát hành cổ phiếu tăng vốn từ nguồn vốn chủ sở hữu.

Ngân hàng TMCP Phương Đông (OCB) đặt mục tiêu tăng vốn điều lệ lên hơn 30.600 tỷ đồng thông qua phát hành 399,46 triệu cổ phiếu (tỷ lệ 15%).

Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) thông qua phát hành hơn 459,37 triệu cổ phiếu chào bán cho cổ đông theo tỷ lệ 100:10 với giá 12.500 đồng/cổ phiếu.

CTCP Chứng khoán SSI (SSI) hoàn tất phát hành hơn 415,18 triệu cổ phiếu cho cổ đông hiện hữu, huy động hơn 6.200 tỷ đồng.

CTCP Chứng khoán VIX (VIX) chốt ngày 09/03/2026 để thực hiện quyền mua cổ phiếu với tỷ lệ 10:6, giá 12.000 đồng/cổ phiếu.

CTCP Đầu tư phát triển công nghiệp thương mại Củ Chi (CCI) thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 3:1, giá 10.000 đồng/cổ phiếu.

CTCP Chứng khoán Kafi trình cổ đông kế hoạch IPO 125 triệu cổ phiếu (16,67% lưu hành) và phát hành 3,75 triệu cổ phiếu ESOP.

Ngân hàng TMCP Quân đội (MB) mua lại trước hạn loạt trái phiếu theo yêu cầu của Thanh tra UBCKNN.

3. Cổ đông & Nhân sự

Nhiều thay đổi nhân sự cấp cao và giao dịch cổ phiếu của cổ đông lớn/nội bộ:

CTCP Vạn Phát Hưng (VPH) bổ nhiệm ông Lê Minh Triều làm Tổng giám đốc.

CTCP Tập đoàn Hóa chất Đức Giang (DGC) thay Kế toán trưởng sau sự việc người tiền nhiệm bị khởi tố.

CTCP Chứng khoán MB (MBS) Chủ tịch nộp đơn từ nhiệm.

CTCP Đầu tư Thương mại SMC (SMC) cựu Chủ tịch HĐQT Nguyễn Thị Ngọc Loan đã bán ra toàn bộ gần 10,5 triệu cổ phiếu.

CTCP Cơ Điện Lạnh (REE) công bố 2 ứng viên từ hệ sinh thái Jardine được đề cử vào HĐQT.

Binance tuyển dụng Tổng Giám đốc tại Việt Nam.

Các công ty khác có thay đổi nhân sự hoặc từ nhiệm: TA6, SSI (ông Kosuke Mizuno), YBM, VEC, HQC (bổ nhiệm bà Nguyễn Thị Diểm làm Giám đốc Tài chính), DHN, BNA, Kafi (miễn nhiệm ông Lê Quang Trung).

Giao dịch cổ phiếu của người liên quan: Ông Doãn Chí Thiên (con TGĐ ANV) đăng ký mua 1 triệu cổ phiếu ANV; Nhóm Dragon Capital mua 620.000 cổ phiếu MWG, nâng sở hữu lên 5,03%; Bà Lê Thị Hồng Phấn (vợ TGĐ MBB) mua 2 triệu cổ phiếu MBB; Bà Trần Thị Vân (VRC) đăng ký bán hơn 3,37 triệu cổ phiếu VRC; Ông Dương Thành Công (DHC) mua hơn 214.000 cổ phiếu DHC.

4. Kinh doanh & Dự án

Các doanh nghiệp công bố kế hoạch kinh doanh và triển khai dự án mới:

CTCP Lọc - Hóa dầu Bình Sơn (BSR) đặt mục tiêu doanh thu 2026 gần 6 tỷ USD (hơn 154 ngàn tỷ đồng), tăng 7% nhưng giảm lợi nhuận; dự kiến đổi tên thành Tổng CTCP Lọc hóa dầu Việt Nam.

FPT Retail (FRT) đặt mục tiêu doanh thu thuần 2026 gần 60.000 tỷ đồng và lợi nhuận trước thuế 1.550 tỷ đồng, với Long Châu là động lực chính.

Tổng CTCP Phân bón Dầu khí Cà Mau (DCM) đặt kế hoạch tổng doanh thu 2026 đạt 17.615 tỷ đồng (tăng 3%) và lợi nhuận trước thuế 1.320 tỷ đồng (giảm 40%).

Sunshine Group dự kiến lãi 15 ngàn tỷ đồng trong 2026 và rục rịch chuyển niêm yết cổ phiếu KSF từ HNX sang HoSE.

Dệt may TNG (TNG) bổ sung ngành nghề liên quan đến hạ tầng trạm sạc xe điện.

CTCP Chứng khoán EVS (EVS) thu gom khối tài sản gần 700 tỷ, nâng sở hữu tại một nhà băng lên gần 4%.

Cảng Phước An (PAP) dự tính tiếp tục lỗ hơn 230 tỷ đồng trong năm nay do gánh nặng lãi vay.

Viwaseen (VIW) không còn đáp ứng điều kiện công ty đại chúng do cổ đông lớn Vinaconex nắm giữ tới 98,16% cổ phần.

CTCP Chứng khoán SSI (SSI) đặt mục tiêu doanh thu hợp nhất 15.660 tỷ đồng và lợi nhuận trước thuế 5.838 tỷ đồng trong 2026, kỳ vọng đạt mức cao nhất lịch sử.

CTCP TCO Holdings (TCO) thông qua chủ trương đầu tư mua sở hữu 65-90% quyền biểu quyết tại Công ty TNHH Pacific Lines (tổng giá trị không vượt quá 250 tỷ đồng).

CTCP Vĩnh Hoàn (VHC) công bố kết quả kinh doanh 2 tháng đầu năm 2026 với doanh thu tăng 11% (1.800 tỷ đồng) nhờ hồi phục mảng cá tra.

Tổng Công ty Cảng hàng không Việt Nam (ACV) và Vingroup ký kết hợp tác toàn diện thúc đẩy chuyển đổi xanh tại hệ thống cảng hàng không.

CTCP Takco (TKC) bị UBCKNN phạt 92,5 triệu đồng do vi phạm công bố thông tin.

BV Power, VSSES và BW Industrial ký kết hợp tác chiến lược phát triển hạ tầng điện quy mô lớn và dự án điện mặt trời áp mái (công suất ban đầu 120 MW, dự kiến lên đến 700 MW).

Dự án Khu công nghiệp Tam Anh – An An Hòa (Quảng Nam) dự kiến khởi công 24/3/2026 (tổng vốn 4.152 tỷ đồng, quy mô 435,8 ha).

Nhiều doanh nghiệp địa ốc như Nam Long, Khải Hoàn Land, Phú Đông Group, Phát Đạt, Van Phuc Group và TBS Land đã trở lại “đường đua” với các sản phẩm căn hộ, nhà phố.

UBND tỉnh Quảng Ninh chỉ đạo gỡ vướng cho 2 dự án lớn của Vingroup với tổng vốn 23 tỷ USD.

EVN và các đối tác Pháp trao 2 thỏa thuận vay vốn (mỗi thỏa thuận 76 triệu euro) cho dự án Nhà máy Thủy điện Tích năng Bác Ái (1.200 MW).

Thành phố Huế sắp khởi công, động thổ 7 dự án với tổng vốn đầu tư hơn 11.000 tỷ đồng.

An Giang đang kiểm tra tiến độ các dự án tại xã Vĩnh Phong và kêu gọi đầu tư vào Cụm công nghiệp Vĩnh Phong quy mô 50ha.

5. Chính sách & Xu hướng ngành

Hơn 580 doanh nghiệp đã đạt danh hiệu Hàng Việt Nam chất lượng cao năm 2026.

Diễn đàn Doanh nghiệp 2026 (VCCI tổ chức) nhấn mạnh sự cần thiết của đổi mới để doanh nghiệp Việt Nam bứt phá.

UBND thành phố Đà Nẵng ban hành kế hoạch hỗ trợ doanh nghiệp tham gia phát triển các ứng dụng, dịch vụ số theo hình thức PPP giai đoạn 2026–2030.

Chính phủ ban hành kế hoạch thúc đẩy doanh nghiệp tư nhân và nâng cao hiệu quả doanh nghiệp nhà nước, phấn đấu tốc độ tăng trưởng GDP giai đoạn 2026-2030 đạt 10%/năm trở lên.

Chính phủ cắt giảm thời gian kiểm tra hồ sơ đăng ký sử dụng chất được kiểm soát và thời gian xem xét quyết định phân bổ hạn ngạch sản xuất và nhập khẩu từ 30 ngày xuống còn 22 ngày làm việc.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Chính sách thuế môi trường: Bộ Tài chính đề xuất giảm một nửa mức thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel và nhiên liệu bay, từ 2.000 đồng xuống 1.000 đồng/lít và từ 1.000 đồng xuống 500 đồng/lít tương ứng. Mục tiêu là ứng phó biến động thị trường năng lượng và kiểm soát lạm phát, dự kiến giảm giá xăng bán lẻ khoảng 1.080 đồng/lít và dầu diesel, nhiên liệu bay giảm khoảng 540 đồng/lít, áp dụng đến hết 30/6/2026.

Thương mại tôm: Bộ Thương mại Mỹ (DOC) công bố kết quả cuối cùng đợt rà soát hành chính lần thứ 19 (POR19) đối với tôm nước ấm đông lạnh từ Việt Nam. Phần lớn doanh nghiệp xuất khẩu tôm Việt Nam sẽ chịu mức thuế chống bán phá giá 4,58%, giảm đáng kể so với mức sơ bộ 35,29%, tạo lợi thế quan trọng cho ngành tôm Việt Nam trong năm 2026.

Chuyển đổi taxi điện tại Hà Nội: Hà Nội đẩy nhanh lộ trình chuyển đổi toàn bộ taxi sang xe điện trước năm 2030, với mục tiêu đạt 63-64% vào năm 2026. Thành phố dự kiến ban hành nhiều chính sách hỗ trợ về vốn vay, lãi suất, ưu đãi phí, lệ phí đăng ký phương tiện và phát triển hạ tầng trạm sạc công cộng.

Tăng trưởng kinh tế: Kinh tế Việt Nam phục hồi tích cực trong hai tháng đầu năm 2026 với chỉ số sản xuất công nghiệp (IIP) tăng 10,4% (cao nhất 8 năm qua) và PMI tháng 2 đạt 54,3 điểm. Dự báo tăng trưởng GDP quý 1 dự kiến đạt từ 8,0% đến 8,3%.

Lạm phát và ngoại thương: Chỉ số CPI tháng 2 tăng 3,35%, chịu ảnh hưởng từ giá thực phẩm và rủi ro giá dầu thế giới tăng vọt. Tình trạng nhập siêu gần 3 tỷ USD kéo dài 3 tháng liên tiếp phản ánh nhu cầu nhập khẩu tư liệu sản xuất tăng cao.

Năng lượng sinh học: Chính phủ thúc đẩy đẩy nhanh lộ trình chuyển đổi sang nhiên liệu sinh học E10 vào tháng 4/2026, sớm hơn 2 tháng so với kế hoạch, nhằm giảm phụ thuộc vào nguồn xăng khoáng nhập khẩu.

2. Thế giới

Căng thẳng Trung Đông leo thang: Xung đột giữa Iran và Israel tiếp tục “ăn miếng trả miếng” với các cuộc không kích và tấn công tên lửa. Iran cảnh báo đóng cửa eo biển Hormuz vô thời hạn nếu Mỹ tấn công hạ tầng năng lượng.

Gián đoạn nguồn cung năng lượng toàn cầu: Eo biển Hormuz, tuyến vận chuyển khoảng 20% sản lượng dầu mỏ và khí tự nhiên hóa lỏng của thế giới, đang bị gián đoạn nghiêm trọng, đẩy giá dầu thô Brent vượt 100 USD/thùng và WTI trên 90 USD/thùng. IEA cảnh báo đây là “nút thắt năng lượng lớn nhất từ trước tới nay” với tác động lan rộng đến lạm phát và tăng trưởng kinh tế toàn cầu.

Phản ứng của các quốc gia: Philippines ban bố tình trạng khẩn cấp năng lượng; Hàn Quốc kích hoạt chiến dịch tiết kiệm năng lượng và xem xét tái khởi động các lò phản ứng hạt nhân. IEA đã giải phóng khoảng 400 triệu thùng dầu từ kho dự trữ chiến lược.

Thị trường trái phiếu toàn cầu sụt giảm: Thị trường trái phiếu toàn cầu mất hơn 2.500 tỷ USD kể từ đầu tháng 3/2026, hướng tới mức thua lỗ theo tháng lớn nhất trong hơn ba năm qua. Sự sụt giảm này phản ánh lo ngại về lạm phát đình trệ do giá dầu leo thang và khả năng các ngân hàng trung ương phải tăng lãi suất.

Kinh tế toàn cầu đối mặt thách thức: Các chỉ số kinh doanh trên toàn cầu đồng loạt suy yếu (PMI giảm mạnh ở khu vực đồng euro, Australia và Ấn Độ trong tháng 3), trong khi áp lực giá cả đầu vào gia tăng, cho thấy những “vết nứt” rõ ràng trong nền kinh tế thế giới.

Xu hướng toàn cầu hóa chững lại: Tỷ trọng thương mại toàn cầu trong GDP đã giảm từ đỉnh 62,8% (2022) xuống 56,8% (2024), cho thấy quá trình toàn cầu hóa có thể đã qua giai đoạn tăng tốc mạnh nhất do chủ nghĩa dân tộc, bảo hộ thương mại và căng thẳng địa chính trị gia tăng.

Dịch chuyển chuỗi cung ứng: Cạnh tranh công nghệ, đặc biệt trong các lĩnh vực như bán dẫn, trí tuệ nhân tạo (AI) và năng lượng mới, đang thúc đẩy làn sóng dịch chuyển chuỗi cung ứng toàn cầu, buộc các quốc gia và doanh nghiệp phải tái cấu trúc để đảm bảo an ninh kinh tế và lợi thế chiến lược.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá dầu: Sáng 25/3, giá dầu thế giới tăng mạnh, Brent đạt 104,3 USD/thùng và WTI ở mức 92,60 USD/thùng. Sự phục hồi này diễn ra sau khi Iran phủ nhận thông tin đàm phán trực tiếp với Mỹ, làm dấy lên lo ngại leo thang căng thẳng Trung Đông. Trước đó, phiên 24/3, giá dầu đã giảm sâu (Brent dưới 100 USD/thùng, WTI 88,13 USD/thùng) nhờ thông tin hạ nhiệt xung đột, nhưng nhanh chóng đảo chiều khi Iran phủ nhận.

Giá vàng: Thị trường vàng biến động mạnh. Sáng 25/3, giá vàng thế giới bật tăng lên 4.400 USD/ounce, sau khi giảm xuống 4.381,7 USD/ounce vào sáng 24/3. Trong nước, giá vàng miếng SJC và vàng nhẫn cũng hồi phục lên 167,2 - 170,2 triệu đồng/lượng (SJC) và 167 - 170 triệu đồng/lượng (vàng nhẫn) vào sáng 25/3, sau khi giảm mạnh 5-7 triệu đồng/lượng vào sáng 24/3. Căng thẳng địa chính trị Trung Đông tiếp tục là yếu tố chính tác động đến vai trò trú ẩn an toàn của kim loại quý.

Tỷ giá: Tỷ giá trung tâm USD/VND do Ngân hàng Nhà nước công bố ngày 24/3 tăng 19 đồng, lên mức 25.109 đồng/USD. Tại các ngân hàng thương mại, tỷ giá USD cũng đồng loạt tăng, giao dịch phổ biến quanh 26.344 - 26.364 đồng/USD. Trên thị trường tự do, tỷ giá USD/VND ghi nhận mức 27.950 - 28.000 đồng/USD (chiều 23/3), sau đó giảm nhẹ vào sáng 24/3 xuống 27.120 - 27.250 đồng/USD. Áp lực tăng tỷ giá được lý giải bởi cú sốc địa chính trị tại Trung Đông khiến đồng USD trở lại vai trò trú ẩn an toàn, cùng với việc FED duy trì lập trường thận trọng về cắt giảm lãi suất.

Các loại hàng hóa khác:

Giá bạc: Thị trường bạc phục hồi đáng kể trong ngày 24/3 sau phiên giảm mạnh trước đó, đạt 67,42 USD/ounce vào sáng 24/3 (tăng 2,4 USD). Trong nước, giá bạc thỏi 1kg của Tập đoàn Phú Quý niêm yết ở ngưỡng 70,293 - 72,497 triệu đồng/kg vào cuối ngày 24/3.

Giá thép: Giá thép xây dựng trong nước ghi nhận xu hướng tăng mạnh tại nhiều doanh nghiệp vào ngày 24/3. Trên các sàn giao dịch châu Á, giá thép cũng nhích nhẹ, với thép thanh kỳ hạn tháng 4/2026 trên Sàn Thượng Hải tăng 0,5% lên 3.140 Nhân dân tệ/tấn, do chi phí năng lượng leo thang và tâm lý tích cực từ Trung Quốc.

Giá heo hơi: Giá heo hơi trên cả nước duy trì ở mức cao, dao động từ 65.000 – 69.000 đồng/kg vào ngày 24/3. Khu vực miền Nam dẫn đầu với mức giá cao nhất 69.000 đồng/kg. Thị trường được dự báo sẽ tiếp tục biến động trong ngày 25/3, nhưng giá khó có khả năng giảm sâu trong ngắn hạn do cung cầu cân bằng.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index có thể tiếp tục hồi phục hoặc dao động giằng co, kiểm định vùng kháng cự 1.630-1.650 điểm. Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức GIẢM và đây chỉ là giai đoạn hồi phục kỹ thuật.

Hành động: Nhà đầu tư được khuyến nghị tiếp tục duy trì sự thận trọng, chưa vội quay lại vị thế mua gia tăng, cần kiên nhẫn chờ đợi thêm tín hiệu tích cực rõ ràng hơn. Giữ vị thế tiền mặt và không sử dụng margin.

Key Risks: Lực bán khối ngoại, thanh khoản thấp, diễn biến căng thẳng địa chính trị Trung Đông, vùng cản kỹ thuật 1.630-1.650 điểm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:16 25/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes