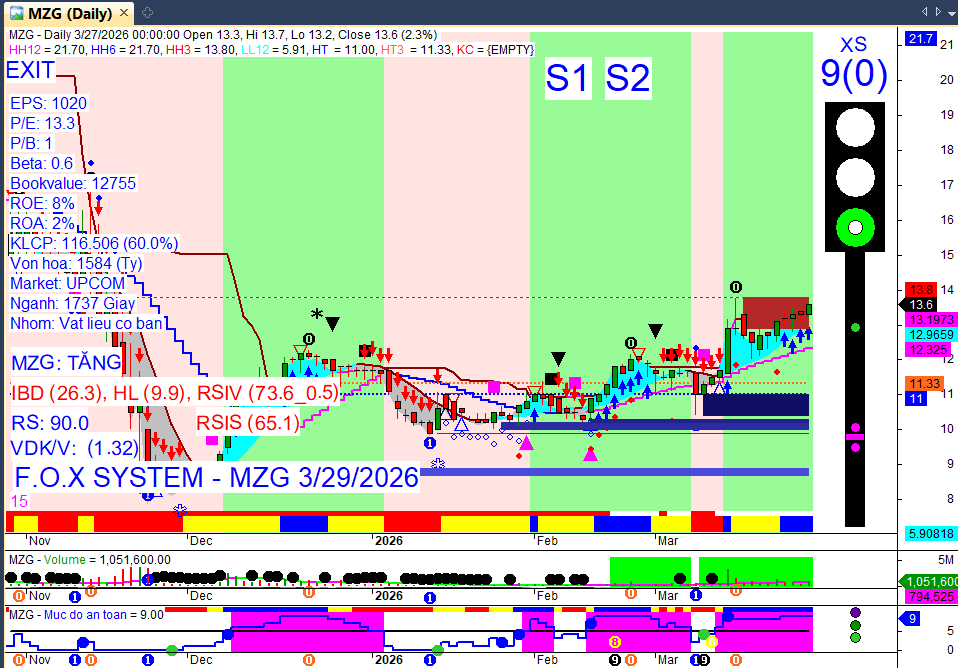

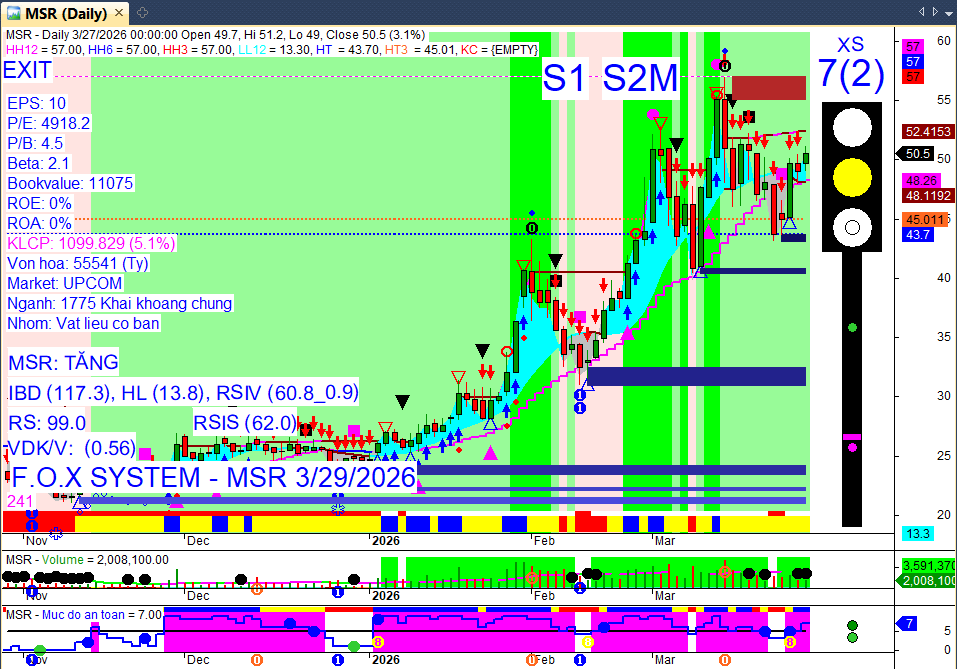

MZG

1 Likes

Năm 1971, chuyến thăm bí mật của Henry Kissinger tới Bắc Kinh đã mở ra một chương mới trong lịch sử nhân loại, đưa Trung Quốc từ sự cô lập trở thành một siêu cường kinh tế

Nhưng 50 năm sau, thế giới đang đứng trước ngưỡng cửa của một cuộc “Chiến tranh Lạnh mới”

Trong podcast này, chúng ta sẽ cùng giải mã nội dung từ cuốn sách “A New Cold War”, tập hợp góc nhìn của các chuyên gia hàng đầu thế giới về:

Chuyến đi bí mật “Marco Polo”: Những tình tiết ly kỳ và sự thật đằng sau cái bắt tay Mỹ - Trung

Sai lầm chiến lược: Có phải Mỹ đã quá ngây thơ khi tin rằng kinh tế phát triển sẽ giúp Trung Quốc dân chủ hóa?

Tác động đến Châu Á: Vị thế của Ấn Độ, Nhật Bản và các nước Đông Nam Á trong bàn cờ quyền lực này

Thế lưỡng cực mới: Liệu Mỹ và Trung Quốc có thể chung sống hòa bình hay xung đột là tất yếu?

Video này cung cấp cái nhìn đa chiều về “nghệ thuật ngoại giao” của Kissinger – người đã dùng chủ nghĩa thực dụng để thay đổi hoàn toàn cục diện thế giới

https://youtu.be/rsaD39J6Kmw?si=6GUfubjBpwQ0veZa

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 30/03/2026

Khung thời gian báo cáo (30/03/2026):

Khung thời gian báo cáo (30/03/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Là ngày giao dịch đầu tuần, báo cáo ưu tiên tổng kết số liệu tuần trước và cập nhật tin nóng sáng nay.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

Tổng kết tuần trước (phiên T6 28/03/2026): VN-Index đóng cửa tại 1.672,80 điểm, tăng 1,52% so với tuần trước, hồi phục hơn 80 điểm từ đáy ngắn hạn.

Khối ngoại tuần qua: Bán ròng 3.314 tỷ đồng, nối dài chuỗi bán ròng nhưng áp lực đã hạ nhiệt đáng kể (giảm 753 tỷ đồng so với tuần trước).

Tâm điểm đầu tuần: Hồ sơ đề án thành lập thành phố Đồng Nai trực thuộc Trung ương sẽ được trình Chính phủ trước ngày 04/04/2026, tạo kỳ vọng cho nhóm Bất động sản và Hạ tầng.

Market Mood: Thận trọng – Dòng tiền bắt đáy và xoay tua – Rủi ro điều chỉnh ngắn hạn.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index hồi phục tích cực: Chỉ số bật tăng hơn 80 điểm từ đáy ngắn hạn, khép lại tuần tại 1.672,80 điểm (+1,52%) sau khi kiểm định thành công vùng hỗ trợ 1.585 điểm. Sự hồi phục này diễn ra sau áp lực bán giải chấp margin đầu tuần và được thúc đẩy bởi dòng tiền bắt đáy cuối tuần.

→ Tác động: Củng cố tâm lý nhà đầu tư, tạo nền tảng cho nhịp hồi phục ngắn hạn nhưng vẫn đối mặt kháng cự 1.700 điểm.

Dòng tiền xoay tua, nhóm Midcap và đầu cơ bứt phá: Dòng tiền chủ yếu tập trung ở nhóm vốn hóa vừa và nhỏ, với các ngành như phân bón, bảo hiểm, công nghệ - viễn thông dẫn đầu đà tăng. Nhóm bất động sản và điện – năng lượng cũng bứt phá mạnh trong phiên cuối tuần.

→ Tác động: Cho thấy sự dịch chuyển khẩu vị rủi ro sang các nhóm ngành có câu chuyện riêng hoặc tiềm năng tăng trưởng ngắn hạn.

Triển vọng hạ nhiệt xung đột Trung Đông và chính sách giá xăng dầu trong nước: Thông tin về triển vọng hạ nhiệt xung đột tại Trung Đông cùng với các biện pháp điều hành giá xăng dầu trong nước đã giúp lực cung suy yếu và kích hoạt dòng tiền bắt đáy.

→ Tác động: Giảm bớt lo ngại về lạm phát và rủi ro địa chính trị, hỗ trợ tâm lý thị trường.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giao dịch Khối ngoại:

Bán ròng: 3.314 tỷ đồng (tổng tuần 24/03-28/03/2026).

Chi tiết: Mua ròng trên thị trường chứng quyền đạt 408,59 triệu đồng (phiên 27/03/2026). Dòng vốn ngoại có xu hướng giải ngân vào một số cổ phiếu tài chính như VIX, ACB, CTG, VCI, trong khi chứng chỉ quỹ FUEVFVND bị bán ròng mạnh.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự dịch chuyển rõ rệt sang nhóm vốn hóa vừa và nhỏ, mang tính xoay tua ngắn hạn, với sự bứt phá của các nhóm ngành có câu chuyện riêng và tính đầu cơ cao.

Nhóm ngành:

Tăng điểm mạnh: Phân bón (+7,59%), Bảo hiểm (+7,40%), Công nghệ - Viễn thông (+6,34%).

Bứt phá cuối tuần: Bất động sản và Điện – Năng lượng.

Chịu áp lực điều chỉnh: Hóa chất (-5,14%), Nhựa (-1,68%), Thực phẩm tiêu dùng (-1,10%).

Cổ phiếu tâm điểm:

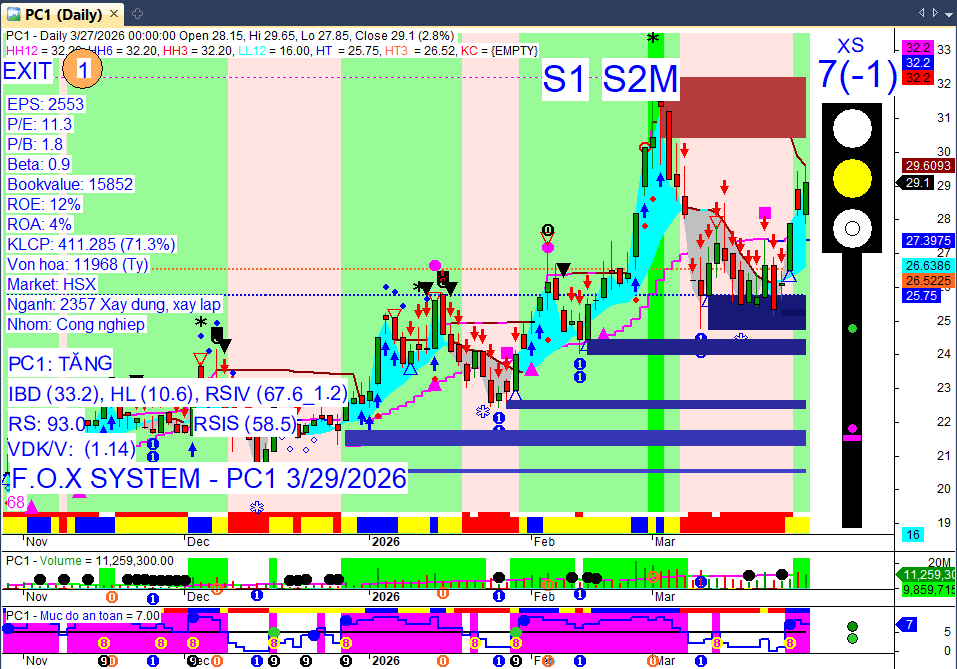

Tăng trần/Khối lượng đột biến: NVL, PDR, DIG, PC1 (nhóm Bất động sản, Điện – Năng lượng).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Vốn

TA6 (Thành An 665): Chốt quyền trả cổ tức 2024 bằng tiền mặt tỷ lệ 2,671% (267,1 đồng/CP) vào 30/03/2026, thanh toán 02/04/2026.

NDP (Dược phẩm 2-9): Tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 5% (500 đồng/CP), ngày đăng ký cuối cùng 30/03/2026, thanh toán 20/05/2026.

SD9 (Sông Đà 9): Chốt danh sách cổ đông 30/03/2026 để chi trả cổ tức 2019 và 2021 bằng tiền mặt tổng tỷ lệ 5,5% (550 đồng/CP), thanh toán 22/04/2026.

PVI AM (Quản lý quỹ PVI): Được cấp phép chào bán chứng chỉ quỹ đầu tư trái phiếu thanh khoản IFNPVI ra công chúng từ 01/04 đến 20/05/2026, giá 10.000 đồng/đơn vị.

CCI (Đầu tư phát triển công nghiệp thương mại Củ Chi): Chốt ngày đăng ký cuối cùng 30/03/2026 để thực hiện quyền mua cổ phiếu phát hành thêm tỷ lệ 3:1, giá 10.000 đồng/CP.

Nông nghiệp Hòa Phát (HPA): Dự kiến duy trì mức chi trả cổ tức 30% cho năm 2026, sau khi đã tạm ứng gần 947 tỷ đồng (35,464%) trong Q2 và Q3/2025.

Đại hội cổ đông & Nhân sự

ABB (An Bình): Dự kiến tổ chức ĐHĐCĐ thường niên 2026 vào 31/03/2026 tại Hà Nội, thông qua KQKD 2025, kế hoạch 2026, tăng vốn và niêm yết HoSE.

CPI (Cảng Cái Lân): Ngày đăng ký cuối cùng tham dự ĐHĐCĐ thường niên 2026 là 06/04/2026, đại hội dự kiến diễn ra tháng 4/2026 tại Quảng Ninh.

VietABank: Chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên 2026, dự kiến tổ chức tháng 4/2026.

Sacombank (STB): Dự kiến tổ chức ĐHĐCĐ thường niên 2026 vào 22/04/2026 tại Phú Thọ, trình kế hoạch bầu bổ sung 4 thành viên HĐQT, đổi tên thành “Ngân hàng TMCP Sài Gòn Tài Lộc”, chuyển trụ sở chính và xin gia hạn tái cơ cấu đến hết 2030.

Eximbank: Tiếp tục biến động nhân sự cấp cao với 4 thành viên HĐQT và 4 thành viên BKS từ nhiệm tháng 02/2026. Ngân hàng lùi hạn nộp hồ sơ ứng cử đến 25/03/2026, dự kiến trình NHNN 15/04/2026 để bầu cử tại ĐHĐCĐ thường niên 28/04/2026.

CEO Group (HNX: CEO): ĐHĐCĐ thường niên 2026 sáng 27/03/2026 bất thành do không đủ túc số, đánh dấu năm thứ tư liên tiếp phải tổ chức đại hội lần 2.

DAS (Damsan) & Sunshine Homes (SSH): Thông báo lùi thời gian tổ chức ĐHĐCĐ thường niên 2026. SSH chốt danh sách cổ đông dự họp vào 16/04/2026.

Hoạt động kinh doanh & Phát triển

PJICO: Đặt mục tiêu doanh thu phí bảo hiểm gốc 4.989 tỷ đồng (tăng 8%) và lợi nhuận 324,5 tỷ đồng trong năm 2026, cổ tức dự kiến 12%.

PVcomBank: Phối hợp Cục Thuế triển khai giải pháp hỗ trợ hộ kinh doanh thích ứng cơ chế thuế mới, thúc đẩy nộp thuế điện tử và thanh toán không dùng tiền mặt.

Toyota Việt Nam: Triệu hồi 699 xe Land Cruiser 300 sản xuất từ 05/12/2024 đến 08/12/2025 từ 27/03/2026 để cập nhật phần mềm điều khiển hộp số, khắc phục nguy cơ mất công suất hoặc rò rỉ dầu.

HAGL (Hoàng Anh Gia Lai): Đặt kế hoạch lợi nhuận kỷ lục 4.200 tỷ đồng cho năm 2026 (gấp đôi năm cũ), nhưng dự định không chia cổ tức 2025 để tái đầu tư.

Hòa Phát: Đặt mục tiêu doanh thu kỷ lục và cam kết quay lại chia cổ tức.

Nông nghiệp Hòa Phát (HPA): Lên kế hoạch doanh thu 7.200 tỷ đồng và lợi nhuận sau thuế 1.005 tỷ đồng trong năm 2026, lần lượt giảm 18% và 37% so với 2025.

PTSC (Dịch vụ Kỹ thuật Dầu khí Việt Nam): Trao tặng 105 căn nhà Đại đoàn kết trị giá 6,3 tỷ đồng tại TP. Cần Thơ.

Sunshine Homes (SSH): Đặt mục tiêu lợi nhuận trước thuế năm 2026 đạt 4.500 tỷ đồng, gấp 9 lần doanh thu dự kiến 500 tỷ đồng.

Chính sách & Thị trường tác động đến doanh nghiệp

Niềm tin kinh doanh: Chỉ số niềm tin kinh doanh của EuroCham Việt Nam đạt đỉnh 41 tháng. 67,5% doanh nghiệp Nhật Bản tại Việt Nam có lợi nhuận và 56,9% có kế hoạch mở rộng kinh doanh.

Giá cước vận tải: Leo thang, tạo áp lực lớn lên doanh nghiệp xuất khẩu, giảm biên lợi nhuận, kiến nghị Chính phủ giảm thuế, phí nhiên liệu.

Chính sách hỗ trợ doanh nghiệp: Thủ tướng Phạm Minh Chính nhấn mạnh mọi chính sách cần hướng tới doanh nghiệp. BIDV và MBB dự kiến tăng giải ngân và giảm lãi suất cho vay.

Quy định thanh toán không dùng tiền mặt: Từ tháng 4/2026, yêu cầu sử dụng tên thật cho tài khoản ngân hàng và tăng cường kiểm soát lệnh thanh toán.

Xu hướng tuyển dụng Q2/2026 (ManpowerGroup): 63% doanh nghiệp tại Việt Nam dự kiến tăng tuyển dụng, đặc biệt xây dựng và bất động sản (75%). Ngành công nghệ chứng kiến hơn 40.000 nhân sự mất việc trong 3 tháng đầu năm 2026 do AI.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Tỷ giá & Thanh khoản hệ thống ngân hàng: Tỷ giá USD/VND tiếp tục chịu áp lực tăng do đồng USD mạnh lên toàn cầu và kỳ vọng Fed duy trì lãi suất. MBS dự báo tỷ giá có thể tăng 2,5 - 3% trong vài tháng tới. NHNN đã can thiệp hỗ trợ thanh khoản hệ thống thông qua OMO, bơm ròng 25.981 tỷ đồng vào ngày 25/03, góp phần cải thiện thanh khoản và hạ lãi suất liên ngân hàng.

Chính sách điều hành giá: Chính phủ tăng cường các biện pháp điều hành giá xăng dầu, bổ sung 8.000 tỷ đồng vào Quỹ Bình ổn giá và áp dụng mức thuế bảo vệ môi trường, thuế GTGT, thuế tiêu thụ đặc biệt là 0 đồng/lít đối với xăng, dầu diesel và nhiên liệu bay từ 26/03/2026 đến 15/04/2026.

Nâng hạng thị trường chứng khoán: Kỳ vọng nâng hạng thị trường chứng khoán Việt Nam tiếp tục là điểm tựa quan trọng, với đợt rà soát giữa kỳ của FTSE Russell trong tháng 3/2026 và kết quả dự kiến công bố đầu tháng 4. Việc nâng hạng chính thức lên thị trường mới nổi thứ cấp dự kiến có hiệu lực vào tháng 9/2026, thu hút dòng vốn ngoại.

Đồng Nai lên thành phố trực thuộc Trung ương: Chủ trương đã được Ban Chấp hành Trung ương Đảng đồng ý (23-25/03/2026) và HĐND tỉnh Đồng Nai quyết nghị thông qua đề án vào ngày 28/03/2026. Hồ sơ đề án dự kiến sẽ được trình Quốc hội khóa XVI xem xét, quyết định tại kỳ họp đầu tháng 4 tới.

Lạm phát: Áp lực lạm phát năm 2026 có nguy cơ vượt mục tiêu 5% nếu giá dầu tiếp tục leo thang do căng thẳng Trung Đông kéo dài. MBS dự báo lạm phát có thể lên 4-4,3% trong vài tháng tới.

Chỉ số PMI: Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam của S&P Global đạt 54,3 điểm trong tháng 2/2026, tăng từ 52,5 điểm trong tháng 1, kéo dài chuỗi tăng trưởng 8 tháng liên tiếp. Sản lượng và đơn hàng mới tăng mạnh, niềm tin kinh doanh đạt mức cao nhất trong 41 tháng.

Thế giới:

Địa chính trị: Căng thẳng địa chính trị tại Trung Đông tiếp tục leo thang với các cuộc tấn công tên lửa qua lại giữa Iran và Israel, cùng sự tham gia của lực lượng Houthi. Diễn biến này làm gia tăng lo ngại về an ninh hàng hải toàn cầu tại Eo biển Bab al-Mandeb và Hormuz, gây gián đoạn chuỗi cung ứng và đẩy giá dầu lên cao.

Chính sách tiền tệ: Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giữ nguyên lãi suất ở mức 3,5% – 3,75% trong cuộc họp tháng 03/2026 do lạm phát PCE vẫn neo ở mức cao hơn mục tiêu. Ngân hàng Nhật Bản (BoJ) cũng duy trì lãi suất ở mức 0,75% (mức cao nhất trong 30 năm) và sẵn sàng thắt chặt nếu áp lực giá dầu tiếp tục leo thang.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới phục hồi mạnh mẽ vào 27/03, tăng hơn 3% nhờ lực mua bắt đáy, với vàng giao ngay đạt 4.536,29 USD/ounce và hợp đồng vàng tương lai Mỹ giao tháng 4 tăng lên 4.533,70 USD/ounce.

Kim loại quý này đang tái lập vai trò trú ẩn an toàn, bất chấp sức mạnh của đồng USD và lợi suất tăng cao trước đó.

Tuy nhiên, vàng đã ghi nhận hiệu suất hàng tháng tồi tệ nhất kể từ tháng 3/2020, giảm khoảng 21% so với mức cao nhất mọi thời đại 5.627 USD vào tháng 1, xuống mức hiện tại gần 4.490 USD.

Commerzbank nâng dự báo giá vàng cuối năm lên 5.000 USD/ounce từ 4.900 USD/ounce, kỳ vọng xung đột Iran kết thúc vào mùa xuân và Fed có thể quay lại chu kỳ cắt giảm lãi suất vào cuối năm.

Tỷ giá ngoại tệ:

Đồng USD tăng giá mạnh và hướng tới tháng tăng mạnh nhất kể từ tháng 7/2025, do nhu cầu trú ẩn an toàn trong bối cảnh xung đột Iran và kỳ vọng lãi suất cao hơn kéo dài.

Chỉ số DXY (USD Index) tăng lên 100,18 vào 30/03, được hỗ trợ bởi dữ liệu kinh tế Mỹ kiên cường và lập trường diều hâu của Fed.

Tỷ giá USD/JPY ở mức quan trọng gần 160, do phân kỳ chính sách tiền tệ rõ rệt giữa Fed (3,50%-3,75%) và BoJ (0,75%).

Tỷ giá EUR/USD giảm xuống khoảng 1,1529, nằm dưới các mức kháng cự quan trọng.

Ngân hàng Nhà nước Việt Nam công bố tỷ giá trung tâm ở mức 25.100 VND/USD vào 27/03, giảm 2 đồng so với phiên trước.

Giá hàng hóa:

Giá dầu thô tiếp tục tăng mạnh trong phiên sáng 30/03, sau khi lực lượng Houthi tấn công Israel, làm mở rộng xung đột ở Trung Đông.

Giá dầu Brent Biển Bắc tăng hơn 3% lên 116,43 USD/thùng, nối tiếp đà tăng 4,2% của phiên cuối tuần trước 27/03. Giá dầu thô ngọt nhẹ Mỹ (WTI) cũng tăng 3,1% lên 102,77 USD/thùng.

Dầu Brent đã tăng giá hơn 50% chỉ trong tháng 3/2026 và đang hướng tới mức tăng kỷ lục tính theo tháng.

Macquarie Group Ltd. nhận định giá dầu có thể đạt mức kỷ lục 200 USD/thùng nếu xung đột Trung Đông kéo dài đến tháng 6/2026 và eo biển Hormuz tiếp tục bị phong tỏa.

Giá bạc (XAG/USD) giao dịch quanh mức 68,20 USD vào 27/03/2026, giảm 44% so với mức cao nhất mọi thời đại 121,64 USD vào tháng 1.

Giá khí đốt tự nhiên đang xây dựng nền tảng, với dự báo của EIA cho thấy nó đang bị định giá thấp hơn 26%.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng:

Đà hồi phục của VN-Index có khả năng tiếp diễn trong tuần mới, hướng tới vùng kháng cự 1.700 – 1.725 điểm.

Tuy nhiên, thị trường sẽ đối mặt với các nhịp rung lắc và áp lực điều chỉnh khi tiệm cận các vùng kháng cự này.

Hỗ trợ quan trọng: 1.660 điểm (tương ứng đường MA200) và 1.600 điểm.

Kháng cự quan trọng: 1.700 – 1.725 điểm, và 1.750 điểm (nếu vượt được mới xác nhận xu hướng tăng ngắn hạn).

Hành động:

Thận trọng: Giới phân tích khuyến nghị duy trì trạng thái thận trọng, giải ngân từ tốn và chỉ tăng tỷ trọng khi có dấu hiệu rõ ràng.

Cơ cấu danh mục: Duy trì nắm giữ các vị thế ngắn hạn đã mua, cân nhắc bán các cổ phiếu đã hồi phục mạnh và mua đón đầu các nhóm cổ phiếu chưa tăng từ đáy.

Giải ngân thăm dò: Nhà đầu tư có thể giải ngân từng phần tại các nhịp rung lắc, ưu tiên cổ phiếu giữ vững nền giá hoặc ở hỗ trợ cứng, thuộc nhóm ngành có kỳ vọng KQKD Q1/2026 bứt phá.

Hạn chế mua đuổi: Tránh mở mới các vị thế ngắn hạn tại vùng giá cao hoặc cổ phiếu đã tăng mạnh, tiệm cận kháng cự.

Nhóm ngành tiềm năng: Ngân hàng, Bán lẻ, Xây dựng. Ngoài ra, có thể cân nhắc Hàng hóa, Bảo hiểm, Điện nước (nhưng cần kiểm soát rủi ro do biến động mạnh).

Key Risks:

Áp lực tỷ giá và thanh khoản hệ thống ngân hàng.

Lực bán ròng của khối ngoại.

Sự bất định từ căng thẳng địa chính trị tại Trung Đông.

Khả năng rung lắc và điều chỉnh khi VN-Index tiệm cận vùng kháng cản kỹ thuật 1.700 – 1.725 điểm.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:26 30/03/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

1 Likes

GEG tiếp tục tích cực

1 Likes

REE tiếp tục tích cực

1 Likes

Hôm trước múa FOX ổn rồi

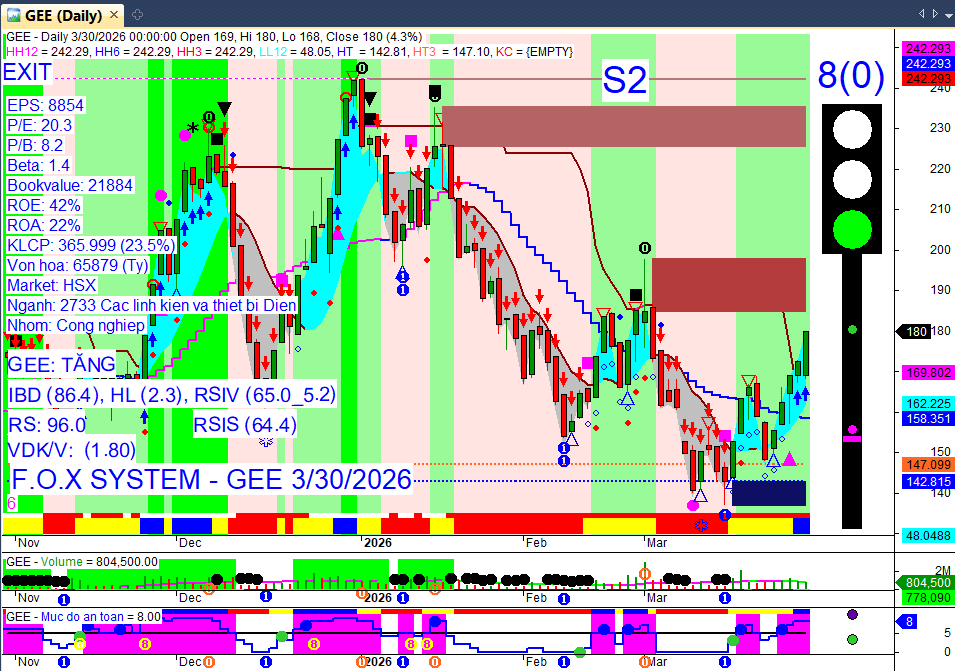

GEE trần luôn

1 Likes

Bác xem phiên tiếp GEE tím k nào