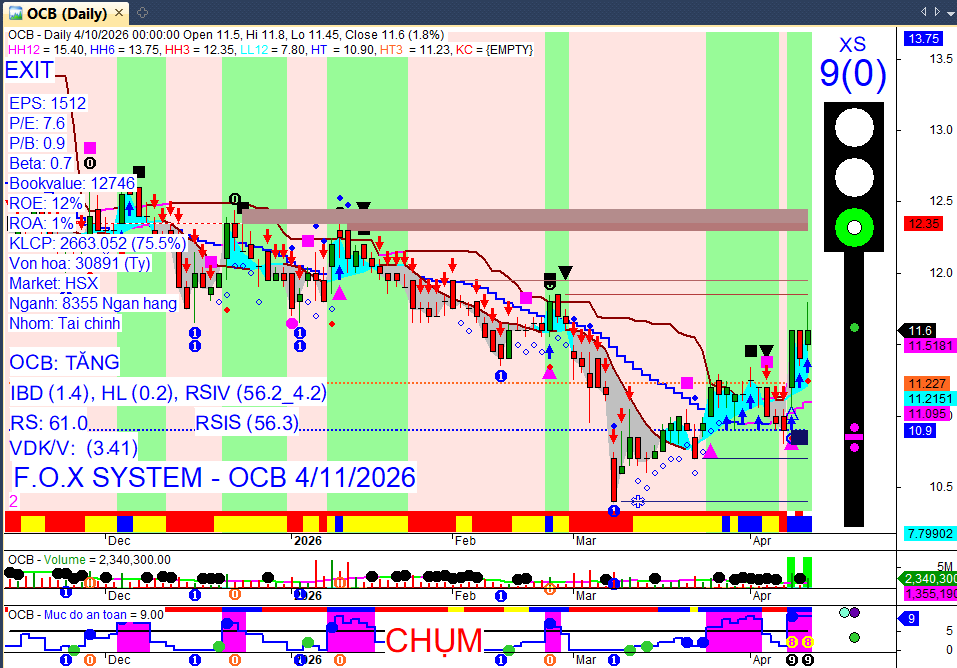

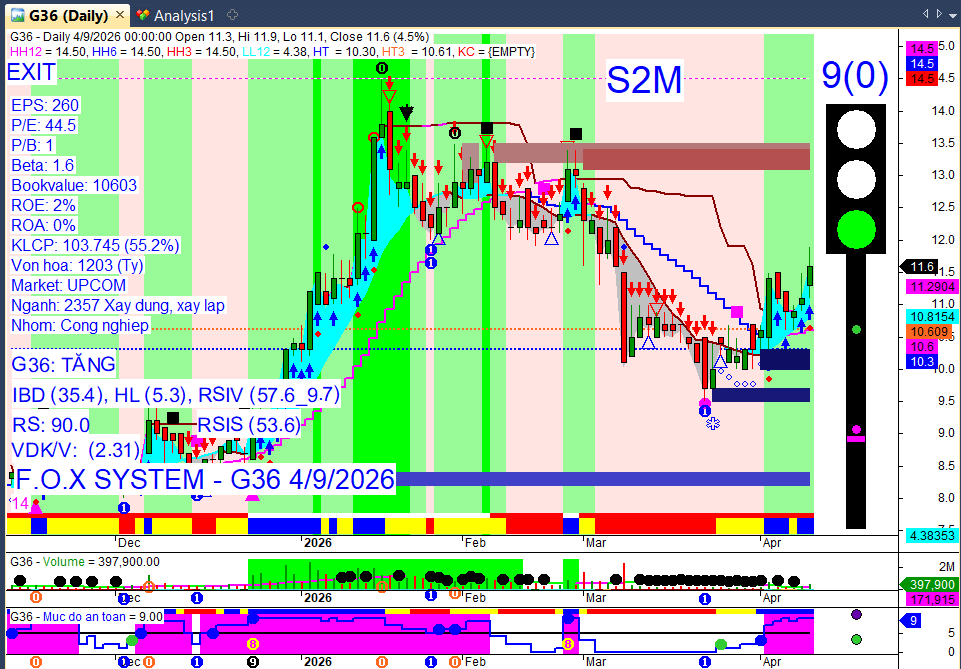

G36

3 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 10/04/2026

Khung thời gian báo cáo (10/04/2026):

Khung thời gian báo cáo (10/04/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Sáu (ngày giao dịch) → ưu tiên dữ liệu phiên 09/04/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên 09/04/2026: Đóng cửa 1.736,68 điểm (giảm 19,87 điểm, -1,13%).

Dòng tiền & Khối ngoại: Khối ngoại bán ròng hơn 2.470 tỷ đồng trên toàn thị trường (chủ yếu do giao dịch thỏa thuận VPL), trong khi nhà đầu tư cá nhân mua ròng 2.205,4 tỷ đồng.

Tâm điểm thị trường: Áp lực chốt lời mạnh ở nhóm cổ phiếu trụ và ngân hàng, dòng tiền tìm đến các mã bất động sản (NVL, DXG) và thép (HPG) có câu chuyện riêng.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro địa chính trị và lạm phát.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường điều chỉnh mạnh sau phiên bùng nổ: VN-Index giảm 1,13% trong phiên 09/04, đánh dấu mức điều chỉnh mạnh nhất trong hơn nửa tháng qua, do áp lực chốt lời và tâm lý thận trọng.

Tác động: Phản ánh sự nhạy cảm của thị trường với tin tức và áp lực điều chỉnh kỹ thuật sau đà tăng nóng.

Khối ngoại bán ròng kỷ lục do giao dịch thỏa thuận VPL: Khối ngoại bán ròng hơn 2.470 tỷ đồng trên toàn thị trường, nhưng phần lớn đến từ giao dịch thỏa thuận đột biến tại cổ phiếu VPL với giá trị 3.300 tỷ đồng.

Tác động: Nếu loại trừ VPL, khối ngoại thực chất đã giải ngân đáng kể, cho thấy dòng vốn ngoại vẫn có chọn lọc.

Giá dầu thế giới tiếp tục tăng mạnh: Dầu WTI và Brent đều tăng hơn 2-4% trong sáng 10/04, do lo ngại về nguồn cung từ Trung Đông khi eo biển Hormuz vẫn gần như đóng cửa.

Tác động: Gây áp lực lên lạm phát và chi phí doanh nghiệp, có thể ảnh hưởng tiêu cực đến triển vọng kinh tế và thị trường.

FTSE Russell xác nhận nâng hạng thị trường Việt Nam: Tổ chức FTSE Russell đã xác nhận Việt Nam vượt qua kỳ review, chính thức nâng hạng vào tháng 9/2026.

Tác động: Tin tức tích cực dài hạn, thu hút dòng vốn ngoại nhưng thị trường đã phản ánh một phần trong phiên trước.

Nhà đầu tư cá nhân tiếp tục mua ròng mạnh: Trong phiên 09/04, nhà đầu tư cá nhân đã mua ròng 2.205,4 tỷ đồng, trong đó mua ròng khớp lệnh là 514,1 tỷ đồng.

Tác động: Là lực đỡ quan trọng cho thị trường trong bối cảnh khối ngoại bán ròng và tâm lý thận trọng.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.736,68 điểm (-19,87 điểm, -1,13%)

HNX-Index: 250,98 điểm (-2,34 điểm, -0,92%)

UPCoM-Index: 127,50 điểm (-0,20 điểm, -0,16%)

Thanh khoản: Tổng giá trị giao dịch 3 sàn đạt hơn 27.044 tỷ đồng. Riêng HoSE đạt khoảng 28.900 tỷ đồng (giảm 17% so với phiên trước).

Giao dịch Khối ngoại:

Tổng bán ròng trên toàn thị trường: Hơn 2.470 tỷ đồng.

Trên HoSE: Bán ròng 2.213 tỷ đồng.

Bán ròng mạnh nhất: VPL (3.005 tỷ đồng, chủ yếu thỏa thuận), VHM (103 tỷ đồng), BID (88 tỷ đồng), VCB (60,3 tỷ đồng), SSI (49,75 tỷ đồng).

Mua ròng mạnh nhất: HPG (482 tỷ đồng), VIX (68 tỷ đồng), TCB (68 tỷ đồng), TCX (64,8 tỷ đồng), NVL (62,4 tỷ đồng).

Trên HNX: Mua ròng 23 tỷ đồng (PVS được mua ròng lớn nhất với 11 tỷ đồng).

Trên UPCoM: Bán ròng 1,2 tỷ đồng (ACV bị bán ròng lớn nhất 4,6 tỷ đồng, F88 được mua ròng lớn nhất 3,6 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự phân hóa rõ rệt, rút khỏi nhóm trụ và ngân hàng để tìm đến các cổ phiếu bất động sản, thép và đầu tư công có câu chuyện riêng.

Nhóm ngành:

Giảm điểm: Năng lượng (-2,28%), Ngân hàng, Chứng khoán, Dầu khí và Công nghệ chịu áp lực chốt lời mạnh.

Tăng điểm: Thép (+0,95%), Thủy sản (+0,83%) và Xây dựng (+0,34%) là những điểm sáng hiếm hoi.

Cổ phiếu tâm điểm:

Gây áp lực: VIC (-2,7%, góp gần 7 điểm giảm), VPL (-5,88%, góp gần 2 điểm giảm), VCB (-1,42%), BID (-1,26%), VHM (-0,88%). Nhóm chứng khoán như VCI (-3,45%), SHS (-3,23%).

Nâng đỡ/Tích cực: NVL (+6%, thanh khoản cao thứ hai thị trường), HPG (được khối ngoại mua ròng mạnh nhất), LPB, TCB, GEX. Các mã bất động sản như SJS, QCG, ITC, DXS, DXG cũng tăng tích cực.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Vinhomes (VHM) dự kiến chia cổ tức tiền mặt 60% vốn điều lệ (24.644 tỷ đồng) và phát hành cổ phiếu trả cổ tức 100%.

Ngân hàng Quốc Tế Việt Nam (VIB) thông qua phương án chia cổ tức gần 19% trong năm 2026 (tiền mặt và cổ phiếu thưởng).

Ngân hàng TMCP Á Châu (ACB) thông qua kế hoạch phân phối lợi nhuận năm 2025 với tổng tỷ lệ 20% (13% bằng cổ phiếu, 7% bằng tiền mặt).

Tập đoàn GELEX công bố kế hoạch chi trả cổ tức bằng cổ phiếu năm 2025 ở mức 25% và phát hành cổ phiếu thưởng 20% (tổng 45%).

CTCP Cảng Xanh VIP (VGR) chốt danh sách cổ đông tạm ứng cổ tức đợt 2 năm 2025 bằng tiền mặt 35% (3.500 đồng/cổ phiếu), dự kiến thanh toán 17/4.

CTCP Bia Sài Gòn - Hà Nội (BSH) chốt ngày giao dịch không hưởng quyền nhận cổ tức năm 2025 với tỷ lệ 15% (1.500 đồng/cổ phiếu), dự kiến thanh toán từ 24/4.

CTCP Sách và thiết bị giáo dục miền bắc (NBE) sẽ trả cổ tức năm 2025 bằng tiền mặt 1.100 đồng/cổ phiếu, ngày giao dịch không hưởng quyền 9/4/2026.

CTCP Chứng khoán Kỹ Thương (TCX) chốt danh sách cổ đông để chia cổ tức bằng tiền mặt theo tỷ lệ 5% (500 đồng/cổ phiếu).

Eximbank bất ngờ giảm mạnh kế hoạch lợi nhuận và tiếp tục không chia cổ tức.

CTCP Đầu tư BIG Group Holdings (BIG) đặt kế hoạch cổ tức dự kiến 12% cho năm 2026.

Vốn & Phát hành:

Ngân hàng TMCP Á Châu (ACB) sẽ tăng vốn điều lệ lên 58.044 tỷ đồng thông qua phát hành thêm tối đa 667 triệu cổ phiếu để trả cổ tức.

Tập đoàn GELEX dự kiến phát hành tổng cộng 406 triệu cổ phiếu để trả cổ tức và cổ phiếu thưởng, tăng vốn điều lệ từ 9.023 tỷ đồng lên 13.084 tỷ đồng.

Tổng công ty cổ phần Bảo hiểm Bưu điện (PTI) dự kiến phát hành gần 60,3 triệu cổ phiếu để tăng vốn điều lệ lên hơn 1.800 tỷ đồng.

CTCP Vĩnh Hoàn (VHC) công bố kế hoạch mua lại cổ phiếu quỹ nhằm giảm vốn điều lệ.

Chủ khu vui chơi Sun World Hạ Long bất ngờ tăng vốn gần gấp 3 lần, đạt trên 27.000 tỷ đồng.

Bộ Tài chính đang khẩn trương xây dựng nghị định về phát hành trái phiếu doanh nghiệp riêng lẻ.

Nhân sự & Cổ đông:

CTCP Tập đoàn Hòa Phát (HPG) đã chốt danh sách cổ đông tham dự đại hội đồng cổ đông thường niên năm 2026.

Phiên giao dịch việc làm DNU Job Fair diễn ra ngày 9/4/2026 tại Hà Nội đã thu hút 75 doanh nghiệp tham gia tuyển dụng hơn 2.000 vị trí.

Công ty BGWind GmbH liên tiếp tổ chức các đợt tuyển dụng tại Việt Nam, cho thấy xu hướng hợp tác nhân lực ngày càng sâu sắc.

Kinh doanh & Đầu tư:

Lợi nhuận doanh nghiệp niêm yết quý I/2026 được dự báo tăng khoảng 20%, với động lực chính từ nhóm ngân hàng, bán lẻ và một số lĩnh vực chủ chốt.

Ngân hàng TMCP Á Châu (ACB) ghi nhận lợi nhuận trước thuế quý I/2026 đạt 5.400 tỷ đồng, tăng 17% so với cùng kỳ, hoàn thành 24% kế hoạch năm. Tín dụng tăng 3,2% và huy động vốn tăng 1%.

CTCP Vĩnh Hoàn (VHC) đặt kế hoạch doanh thu hợp nhất năm 2026 tăng 16% so với năm 2025 và lợi nhuận sau thuế đạt 1.600 tỷ đồng, tăng 13%.

Tập đoàn GELEX đặt mục tiêu doanh thu thuần hợp nhất 44.712 tỷ đồng và lợi nhuận trước thuế 3.615 tỷ đồng cho năm 2026.

Tổng công ty cổ phần Bảo hiểm Bưu điện (PTI) dự kiến kế hoạch kinh doanh năm 2026 với lợi nhuận trước thuế 320 tỷ đồng, giảm 14,2% so với năm 2025.

Tập đoàn Vingroup (VIC) xây dựng kế hoạch doanh thu 331.838 tỷ đồng và lợi nhuận 11.065 tỷ đồng cho năm 2026.

CTCP Vinhomes (VHM) đặt mục tiêu doanh thu 250.000 tỷ đồng, tăng hơn 63% so với năm trước, và lợi nhuận 43.334 tỷ đồng, tăng khoảng 15%.

Novaland (NVL) lên kế hoạch doanh thu tăng mạnh 226%, đạt 22.715 tỷ đồng, nhưng lợi nhuận gần như không biến động đáng kể.

CTCP Tập đoàn Hòa Phát (HPG) đặt kế hoạch lợi nhuận tăng gần 42% so với năm 2025 và doanh thu đạt 210.000 tỷ đồng.

Quý I/2026, cả nước có hơn 57,4 nghìn doanh nghiệp đăng ký thành lập mới với tổng số vốn đăng ký gần 313,7 nghìn tỷ đồng, tăng 70,7% về số doanh nghiệp. Tổng số doanh nghiệp thành lập mới và quay trở lại hoạt động đạt 96 nghìn doanh nghiệp, vượt số doanh nghiệp rút lui khỏi thị trường.

Bộ Tài chính cảnh báo hơn 400 doanh nghiệp có doanh thu từ 1.000 tỷ đồng/năm trở lên kê khai lỗ, đặt ra nghi vấn về tính trung thực và quản lý thuế.

Nhiều doanh nghiệp đang “từ chối” tăng giá bán bất chấp chi phí đầu vào tăng cao do xung đột Trung Đông.

Nhu cầu vay vốn cho các dự án điện mặt trời tự sản, tự tiêu tại khu công nghiệp và các cơ sở sản xuất tăng nhẹ từ đầu năm 2026. Mavin Group đã ký thỏa thuận tín dụng liên kết bền vững với HSBC.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất: Các ngân hàng thương mại đã đồng thuận giảm lãi suất tiền gửi và cho vay ngay sau cuộc họp do tân Thống đốc Ngân hàng Nhà nước Phạm Đức Ấn chủ trì vào chiều 09/04, nhằm hỗ trợ doanh nghiệp và người dân.

Nâng hạng thị trường: FTSE Russell đã chính thức xác nhận giữ nguyên lộ trình nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi thứ cấp, bắt đầu từ tháng 9/2026 và hoàn tất vào tháng 9/2027. Việc này được hỗ trợ bởi những tiến triển quan trọng trong việc tiếp cận thị trường cho nhà đầu tư nước ngoài và cải thiện quy định về cơ chế không yêu cầu ký quỹ trước giao dịch.

Tăng trưởng kinh tế: GDP quý I/2026 của Việt Nam ước tăng 7,83% so với cùng kỳ, là mức cao nhất kể từ năm 2011. Tuy nhiên, áp lực lạm phát gia tăng với CPI tháng 3 tăng 4,65%, cùng với tỷ giá USD/VND căng thẳng, đã buộc Ngân hàng Nhà nước phải thực hiện các biện pháp hút thanh khoản và đẩy lãi suất liên ngân hàng, lãi suất huy động dân cư lên cao.

Thế giới:

Chứng khoán Mỹ (09/04): Thị trường chứng khoán Mỹ đồng loạt tăng điểm, với S&P 500 tăng 0,62%, Nasdaq Composite tăng 0,83% và Dow Jones tăng 0,58%. Động lực tăng điểm đến từ kỳ vọng thỏa thuận ngừng bắn mong manh kéo dài hai tuần giữa Mỹ và Iran có thể duy trì, xoa dịu lo ngại về xung đột tại Trung Đông.

Tình hình Trung Đông & Eo biển Hormuz: Eo biển Hormuz vẫn trong tình trạng bị phong tỏa và hạn chế lưu thông sau thỏa thuận ngừng bắn tạm thời giữa Mỹ và Iran. Iran tuyên bố sẽ chuyển sang giai đoạn mới trong việc quản lý eo biển này, áp dụng mức phí 1 USD mỗi thùng dầu đối với tàu vận tải và yêu cầu thanh toán bằng tiền điện tử. Tình hình bất định tại Trung Đông vẫn còn nhiều rủi ro đổ vỡ lệnh ngừng bắn, đặc biệt sau các cuộc tấn công liên tục của Israel vào Lebanon.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dầu mỏ:

Giá dầu thế giới biến động mạnh trong hai ngày 09-10/04/2026. Dầu WTI và Brent ban đầu giảm sâu tới 16-13% vào ngày 09/04 (WTI xuống 94,41 USD/thùng, Brent về 94,75 USD/thùng) do kỳ vọng eo biển Hormuz được mở lại.

Tuy nhiên, giá dầu đã nhanh chóng phục hồi vào cuối ngày 09/04 và sáng 10/04, với dầu WTI đạt 99,08 USD/thùng và dầu Brent ở mức 95,92 USD/thùng, do những nghi ngờ về tính mong manh của thỏa thuận ngừng bắn và các cuộc không kích của Israel tại Lebanon làm dấy lên lo ngại về nguồn cung năng lượng qua eo biển Hormuz.

Đến sáng ngày 10/04, giá dầu duy trì tương đối ổn định, với dầu WTI giao dịch quanh 98,3 USD/thùng và dầu Brent quanh 96,6 USD/thùng.

Vàng:

Giá vàng thế giới giảm mạnh vào ngày 09/04, có thời điểm mất hơn 100 USD/ounce so với đỉnh, xuống khoảng 4.700 - 4.715 USD/ounce, do hoạt động chốt lời, biên bản cuộc họp của Fed và sự cân nhắc về triển vọng ngừng bắn “mong manh” ở Trung Đông.

Sáng ngày 10/04, giá vàng thế giới đã phục hồi mạnh mẽ, tăng 53 USD/ounce lên 4.758 USD/ounce, nhờ đồng USD suy yếu và nhà đầu tư đánh giá tình hình ngừng bắn mong manh cùng chờ đợi dữ liệu lạm phát của Mỹ.

Trong nước, giá vàng miếng SJC và vàng nhẫn đồng loạt giảm sâu tới 3,5 triệu đồng/lượng vào ngày 09/04 và tiếp tục giảm vào sáng 10/04, khiến chênh lệch giữa giá vàng trong nước và thế giới vẫn ở mức cao.

Tỷ giá:

Tỷ giá trung tâm USD/VND do Ngân hàng Nhà nước công bố giảm 4 đồng xuống 25.102 VND/USD vào ngày 09/04.

Chỉ số US Dollar Index (DXY) biến động quanh 99,07 điểm, phản ánh rủi ro địa chính trị và tình trạng gián đoạn tại eo biển Hormuz chưa được giải quyết triệt để.

Tại các ngân hàng thương mại, tỷ giá USD ngày 09/04 và 10/04 duy trì ở mức cao, với Vietcombank niêm yết USD bán ra ở mức 26.361 VND (ngày 09/04) và 26.357 VND (ngày 10/04).

Các đồng tiền chủ chốt khác như EUR và GBP tiếp tục duy trì mặt bằng giá cao, trong khi các đồng tiền châu Á như JPY, CNY và KRW giữ mức giá thấp hơn.

Các loại hàng hóa khác:

Giá bạc ngày 10/04/2026 bật tăng trở lại sau cú giảm sốc, với giá bạc giao ngay trên thị trường thế giới giao dịch quanh 75,1 USD/ounce, tăng hơn 1 USD/ounce.

Giá cao su châu Á ngày 10/04 phân hóa, chịu áp lực từ tình hình địa chính trị và lo ngại lạm phát.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường dự kiến tiếp tục rung lắc và kiểm định vùng hỗ trợ 1.720 – 1.730 điểm trong phiên tới. Áp lực lạm phát và giá dầu cao vẫn là yếu tố cần theo dõi, cùng với nhận định của chuyên gia rằng thị trường chưa phải vùng định giá quá hấp dẫn.

Hành động: Nhà đầu tư nên duy trì tâm lý thận trọng, ưu tiên quản trị rủi ro và chốt lời các vị thế ngắn hạn đã đạt mục tiêu. Có thể xem xét giải ngân từng phần vào các nhóm ngành có triển vọng tăng trưởng rõ ràng hoặc hưởng lợi từ dòng tiền nội và các câu chuyện riêng.

Key Risks: Rủi ro địa chính trị leo thang, áp lực lạm phát duy trì ở mức cao, lực bán ròng của khối ngoại (nếu không loại trừ giao dịch thỏa thuận VPL), và vùng cản kỹ thuật của VN-Index.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:34 10/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes

Tóm tắt ngắn gọn, rõ ràng nội dung bài phát biểu của Thủ tướng Lê Minh Hưng tại Kỳ họp thứ nhất, Quốc hội khóa XVI (chiều 9/4/2026):

1. Đánh giá bổ sung kết quả năm 2025

Năm 2025, Việt Nam đạt và vượt toàn bộ 15/15 chỉ tiêu kinh tế - xã hội chủ yếu (một số chỉ tiêu tốt hơn dự kiến). Các điểm nổi bật:

- Tăng trưởng GDP đạt 8,02% (thuộc nhóm cao khu vực và thế giới).

- Quy mô nền kinh tế đạt 514 tỷ USD, xếp thứ 32 thế giới.

- Lạm phát được kiểm soát tốt, cán cân vĩ mô ổn định.

- Thu ngân sách tăng cao, FDI thực hiện kỷ lục 27,6 tỷ USD.

- Xuất nhập khẩu tăng 18,2%, thặng dư thương mại >20 tỷ USD.

- Ba đột phá chiến lược (thể chế, hạ tầng, nhân lực) được triển khai quyết liệt.

- Hoàn thành sớm xóa nhà tạm, nhà dột nát (>334.000 căn), xây >102.000 căn hộ xã hội; tỷ lệ hộ nghèo đa chiều giảm còn 1,3%.

2. Tình hình những tháng đầu năm 2026

Bối cảnh thế giới phức tạp (giá dầu, chi phí vận tải tăng cao, gián đoạn chuỗi cung ứng), nhưng trong nước duy trì đà tăng trưởng tích cực nhờ Đại hội XIV Đảng thành công và sự chỉ đạo quyết liệt của Chính phủ:

- GDP quý I/2026 ước đạt 7,83% (4 địa phương tăng trưởng trên 10%).

- CPI bình quân tăng 3,51%.

- Thu ngân sách 3 tháng đạt 829,4 nghìn tỷ đồng, tăng 11,4%.

- FDI thực hiện 5,4 tỷ USD, tăng 9,1%.

- Xuất nhập khẩu đạt 249,5 tỷ USD, tăng 23%.

- Khách quốc tế ~6,8 triệu lượt, tăng 12,4%.

- Khởi công nhà máy chip bán dẫn đầu tiên; đẩy mạnh Đề án 06, thương mại điện tử, thanh toán không tiền mặt.

3. Hạn chế, khó khăn

- Tăng trưởng hai con số là thách thức lớn.

- Một số động lực tăng trưởng truyền thống chưa phát huy hết tiềm năng.

- Sức mua nội địa thấp, xuất khẩu còn phụ thuộc FDI.

- Thị trường bất động sản phục hồi chậm.

- Thủ tục hành chính còn rườm rà, một số cán bộ cơ sở năng lực hạn chế.

- Tội phạm công nghệ cao, lừa đảo mạng, ma túy diễn biến phức tạp.

4. Nhiệm vụ và giải pháp trọng tâm những tháng còn lại năm 2026

Chính phủ quyết tâm cao nhất thực hiện Nghị quyết Đại hội XIV, Kết luận 18 (Hội nghị Trung ương 2 khóa XIV), không chấp nhận tăng trưởng thấp, phấn đấu tăng trưởng kinh tế hai con số (thực chất, bền vững).

12 nhóm giải pháp chính:

- Thống nhất tư duy, khát vọng, hành động; đẩy mạnh thi đua yêu nước.

- Giữ vững ổn định vĩ mô, huy động mọi nguồn lực (tiết kiệm chi thường xuyên 10% + thêm 5%, tăng chi đầu tư phát triển >40%).

- Khai thác hiệu quả 3 động lực (đầu tư – tiêu dùng – xuất khẩu); đẩy mạnh giải ngân đầu tư công gắn với đánh giá hiệu quả.

- Cơ cấu lại ngành nghề, phát triển công nghiệp (bán dẫn, công nghệ cao), nông nghiệp giá trị cao, dịch vụ (mục tiêu 25 triệu khách quốc tế).

- Đột phá khoa học công nghệ, đổi mới sáng tạo, chuyển đổi số (triển khai mạnh Nghị quyết 57).

- Hoàn thiện thể chế, cắt giảm mạnh thủ tục hành chính (cắt giảm 50% thời gian & chi phí, giảm 30% ngành nghề có điều kiện).

- Cải cách giáo dục, thu hút nhân tài.

- Phát triển hạ tầng đồng bộ (cao tốc, đường sắt tốc độ cao, cảng, năng lượng).

- Tiếp tục sắp xếp bộ máy, phân cấp phân quyền, nâng chất lượng cán bộ.

- Phát triển văn hóa – xã hội, an sinh (xây >110.000 căn nhà xã hội, khám sức khỏe định kỳ miễn phí…).

- Bảo vệ môi trường, ứng phó biến đổi khí hậu, củng cố quốc phòng an ninh.

- Tăng cường tổ chức thực hiện, trách nhiệm người đứng đầu, huy động sức dân và doanh nghiệp.

Kết luận: Năm 2026 là năm đầu của kế hoạch 5 năm 2026-2030, nhiệm vụ nặng nề nhưng rất quan trọng để tạo đà phát triển. Chính phủ cam kết đoàn kết, đổi mới, quyết tâm xây dựng đất nước giàu mạnh, phồn vinh, văn minh, hạnh phúc.

1 Likes

NVL tiếp tục tích cực

3 Likes

![]() Liệu đồng USD có thực sự sụp đổ? Đây không phải là một bài toán dự đoán, mà là một bài toán về các “điều kiện sống còn”.

Liệu đồng USD có thực sự sụp đổ? Đây không phải là một bài toán dự đoán, mà là một bài toán về các “điều kiện sống còn”.

Trong tập cuối của series về bá quyền tiền tệ, chúng ta sẽ không đưa ra những lời tiên tri cảm tính. Thay vào đó, chúng ta sẽ sử dụng một khung phân tích khoa học để giải mã tương lai của hệ thống tài chính toàn cầu thông qua 3 kịch bản cốt lõi

Tại sao mọi dự đoán về sự sụp đổ của USD từ năm 1970 đến nay đều sai? Video này sẽ trả lời thông qua các luận điểm then chốt:

Lớp giáp 3 tầng: Hiểu rõ tại sao USD chỉ mất ngôi vương khi cả ba tầng: Lợi ích Mỹ (Driver), Hạ tầng hệ thống (Mechanism) và Hiệu ứng mạng lưới (Reinforcement) bị phá vỡ đồng thời

Hiện tượng Hysteresis (Tính trễ): Tại sao ngay cả khi Mỹ ngừng trừng phạt, thế giới vẫn sẽ không quay lại trạng thái cũ? Những hạ tầng như CIPS hay mBridge một khi đã xây dựng sẽ là “điểm không thể quay đầu”

“Con hào” tài sản an toàn (Safe Asset Shortage): Khám phá rào cản lớn nhất bảo vệ USD. Tại sao thế giới có thể thay thế USD trong thanh toán, nhưng lại “không có chỗ để tiền” nếu từ bỏ trái phiếu kho bạc Mỹ?

3 Kịch bản thực tế:

Bá quyền tiếp diễn (0-5 năm): Khi chưa có đối thủ đủ lớn

Hệ thống đa cực (5-20 năm): Kịch bản khả thi nhất, nơi USD vẫn dẫn đầu nhưng không còn độc tôn

Sự suy giảm (20+ năm): Điều gì xảy ra khi xuất hiện một “Kill switch” (công tắc chết) cho bá quyền USD?

Bảng chỉ dấu (Triggers): Từ việc Saudi Arabia thanh toán dầu bằng Nhân dân tệ đến sự trỗi dậy của vàng. Đâu là tín hiệu nhiễu, đâu là sự thay đổi cấu trúc thực sự?

![]() Thông điệp kết thúc series: Bá quyền tiền tệ không sụp đổ sau một cú sốc đơn lẻ; nó xói mòn, phân mảnh và chỉ biến mất khi không còn cơ chế tự củng cố nào tồn tại

Thông điệp kết thúc series: Bá quyền tiền tệ không sụp đổ sau một cú sốc đơn lẻ; nó xói mòn, phân mảnh và chỉ biến mất khi không còn cơ chế tự củng cố nào tồn tại

Hãy cùng xem chúng ta đang đứng ở đâu trên bản đồ dịch chuyển này.

https://youtu.be/E49iENTv_2U?si=iN2JzyWxBMtNCHjI

2 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam – Ngày 11/04/2026

Báo cáo tổng hợp diễn biến phiên giao dịch cuối tuần (10/04/2026) và các tin tức nổi bật trong 24 giờ qua, đồng thời tổng kết tuần.

3 điểm nóng nhất 24h qua

VN-Index phiên cuối tuần (10/04/2026): Đóng cửa 1.750 điểm (tăng 13,32 điểm, +0,77%).

Khối ngoại phiên Thứ 6: Mua ròng hơn 861 tỷ đồng trên toàn thị trường.

Tâm điểm tuần qua: Thông tin FTSE Russell xác nhận lộ trình nâng hạng thị trường Việt Nam và sự dẫn dắt của nhóm năng lượng, ngân hàng.

Market Mood: Tích cực – Dòng tiền lan tỏa, quay lại – Rủi ro trung bình.

I. Tin nổi bật trong 24 giờ qua & Điểm nhấn tuần

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

FTSE Russell xác nhận nâng hạng: FTSE Russell công bố lộ trình nâng hạng thị trường chứng khoán Việt Nam lên Thị trường Mới nổi vào tháng 9/2026, tạo cú hích mạnh mẽ cho thị trường trong tuần và kích hoạt dòng tiền nội.

Tác động: Củng cố niềm tin, thu hút dòng vốn và tạo động lực tăng trưởng dài hạn.

Căng thẳng Trung Đông hạ nhiệt: Căng thẳng địa chính trị tại Trung Đông giảm bớt sau thông tin về lệnh ngừng bắn được Mỹ và Iran công bố, xoa dịu tâm lý lo ngại của nhà đầu tư toàn cầu.

Tác động: Giảm bớt rủi ro vĩ mô, hỗ trợ tâm lý tích cực cho thị trường.

Khối ngoại quay lại mua ròng mạnh: Sau chuỗi ngày bán ròng, khối ngoại bất ngờ mua ròng hơn 861 tỷ đồng trong phiên cuối tuần, tập trung vào các mã vốn hóa lớn. Đây là phiên mua ròng đáng kể đầu tiên trong một tháng trở lại đây.

Tác động: Củng cố tâm lý thị trường, nâng đỡ chỉ số và tạo động lực cho các phiên tới.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa phiên 10/04 ở 1.750 điểm, tăng 13,32 điểm (+0,77%). Cả tuần tăng 65,96 điểm (+3,92%).

HNX-Index: Đóng cửa phiên 10/04 ở 251,91 điểm, tăng 0,93 điểm (+0,37%). Cả tuần tăng 3,23 điểm (+1,3%).

Thanh khoản:

Phiên 10/04: Tổng thanh khoản trên HOSE đạt 961 triệu cổ phiếu, tương đương 24.658 tỷ đồng (khớp lệnh hơn 22.000 tỷ đồng). HNX đạt hơn 82,4 triệu cổ phiếu, tương ứng hơn 1.500 tỷ đồng. Tổng thanh khoản 3 sàn đạt hơn 27.066 tỷ đồng.

Cả tuần: Thanh khoản tăng 5,33% so với tuần trước, với HOSE bình quân khoảng 23.160 tỷ đồng/phiên.

Giao dịch Khối ngoại:

Phiên 10/04 ghi nhận khối ngoại mua ròng mạnh mẽ hơn 861 tỷ đồng trên toàn thị trường, là phiên mua ròng đáng kể đầu tiên trong một tháng trở lại đây.

Trên HOSE: Mua ròng gần 841 tỷ đồng.

Top mua ròng: TCB (218 tỷ), HPG (180 tỷ), MBB (101 tỷ), VNM (94 tỷ), MSN (72 tỷ), BSR (71 tỷ).

Top bán ròng: BID (69 tỷ), VHM (44 tỷ), FRT (37 tỷ), VPB (34 tỷ), KDH (34 tỷ).

Trên HNX: Mua ròng gần 24 tỷ đồng, tập trung vào PVS (32 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang tập trung mạnh vào nhóm năng lượng/dầu khí và ngân hàng, với sự lan tỏa tích cực sang các mã vốn hóa lớn.

Nhóm ngành:

Dẫn dắt: Nhóm năng lượng/dầu khí bứt phá mạnh mẽ, dẫn dắt thị trường với mức tăng 5,57% trong phiên. Nhóm ngân hàng cũng hỗ trợ tích cực cho đà tăng.

Chịu áp lực: Dịch vụ tài chính, tài nguyên cơ bản, xây dựng và vật liệu chịu áp lực điều chỉnh.

Cổ phiếu tâm điểm:

Tăng mạnh/Đóng góp tích cực: VIC (đóng góp hơn 4 điểm vào VN-Index), TCB (đóng góp thứ hai), BSR, PVE (tăng kịch trần). Các mã dầu khí khác như PEQ, PTV, OIL, PVS, PVD, PVC, PLX cũng tăng mạnh.

Tác động tiêu cực: VHM, HPG, FPT, SSI, SHB.

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Chốt quyền

Nhiều doanh nghiệp công bố kế hoạch cổ tức cho năm 2025-2026, phản ánh kết quả kinh doanh và định hướng tài chính khác nhau.

Các doanh nghiệp chi trả cổ tức cao: VNX dự kiến 130% (13.000 đồng/cổ phiếu), KSV 119% (11.900 đồng/cổ phiếu), HLB 125% (12.500 đồng/cổ phiếu), VGR tạm ứng đợt 2 năm 2025 là 35% (tổng 55% cho năm 2025). Các doanh nghiệp lớn như Vinhomes (VHM) với 60% tiền mặt và 100% cổ phiếu, Masan Consumer (MCH) 50% tiền mặt, Thế Giới Di Động (MWG) 20% tiền mặt, VPBank (VPB) 5% tiền mặt và 26,04% cổ phiếu, và Sabeco (SAB) duy trì 50% tiền mặt cũng công bố kế hoạch cổ tức hấp dẫn.

Các doanh nghiệp chi trả cổ tức thấp/không chia: TCBS chốt quyền trả cổ tức năm 2024 bằng tiền mặt tỷ lệ 5% (500 đồng/cổ phiếu). BSH sẽ trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 15% (1.500 đồng/cổ phiếu), thấp hơn mức thường niên do lợi nhuận giảm. Vinasun (VNS) dự kiến không chia cổ tức trong năm 2026 do lợi nhuận sau thuế giảm. ANT dự kiến tạm ứng cổ tức năm 2025 với tỷ lệ 5% (500 đồng/cổ phiếu).

2. Vốn & Trái phiếu

Thị trường trái phiếu doanh nghiệp (TPDN) ghi nhận sự phục hồi tích cực trong quý 1/2026, tuy nhiên vẫn đối mặt với rủi ro tập trung và yêu cầu hoàn thiện pháp lý.

Phục hồi và thách thức: Khối lượng phát hành riêng lẻ TPDN tăng 2,1 lần trong Q1/2026. Tổng giá trị trái phiếu đang lưu hành đạt 1.432 nghìn tỷ đồng, với ngân hàng và bất động sản chiếm hơn 90% lượng phát hành 2024-2025. Hơn 122.500 tỷ đồng trái phiếu sẽ đáo hạn trong nửa đầu năm 2026, đặt ra rủi ro hệ thống.

Nỗ lực điều chỉnh pháp lý: Bộ Tài chính dự kiến ban hành các Nghị định sửa đổi liên quan đến thị trường TPDN ngay trong tháng 4/2026 nhằm tháo gỡ vướng mắc và chuẩn hóa điều kiện nhà đầu tư chuyên nghiệp.

Hoạt động phát hành: VPBank đã phát hành thành công lô trái phiếu đầu tiên năm 2026 trị giá 1.000 tỷ đồng (kỳ hạn 3 năm, lãi suất 8%/năm). Trong tháng 3/2026, tổng giá trị phát hành trái phiếu thành công đạt hơn 16.300 tỷ đồng, tăng mạnh so với hai tháng đầu năm.

Đánh giá quốc tế: ADB nhận định thị trường TPDN Việt Nam đang đứng trước bước ngoặt then chốt do tốc độ mở rộng nhanh chóng đã bộc lộ những khoảng trống pháp lý và hạn chế về minh bạch. Sự tham gia của nhà đầu tư nước ngoài còn rất hạn chế (khoảng 0,1%).

3. Cổ đông & Nhân sự

Các doanh nghiệp tiếp tục điều chỉnh cơ cấu nhân sự cấp cao và quản trị, đồng thời đối mặt với xu hướng tái định hình công việc do AI.

Thay đổi nhân sự cấp cao: CTCP Sông Đà 9 (SD9), CTCP TCO Holdings (TCO) và Ngân hàng TMCP Nam Á (NAB) đều đã công bố thay đổi nhân sự cấp cao hoặc người phụ trách quản trị công ty vào ngày 10/4/2026. Nhiều doanh nghiệp đang thực hiện tái cấu trúc, thay đổi mô hình quản trị hoặc điều chỉnh nhân sự cấp cao.

Tái cấu trúc và giảm quy mô: Vinasun (VNS) dự kiến giảm thù lao cho HĐQT và Ban kiểm soát trong năm 2026, đồng thời quy mô nhân sự của công ty đã thu hẹp đáng kể từ 17.047 lao động năm 2015 xuống còn 1.407 lao động vào cuối năm 2025.

Tác động của AI: Trí tuệ nhân tạo (AI) được dự báo sẽ làm thay đổi sâu sắc bản chất công việc, với hơn 50% việc làm tại Mỹ dự kiến bị tái định hình và 10-15% có thể bị thay thế trong 5 năm tới, đặt ra yêu cầu cấp thiết về đào tạo lại kỹ năng cho người lao động.

4. Kinh doanh & Dự án

Kinh tế Việt Nam ghi nhận nhiều tín hiệu tích cực trong Q1/2026 với tăng trưởng mạnh mẽ, thu hút FDI kỷ lục và các dự án lớn được triển khai, cùng với sự phục hồi của các ngành trọng điểm.

Tín hiệu kinh tế tích cực: Q1/2026 ghi nhận 96 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động. Việt Nam thu hút 15,2 tỷ USD vốn FDI, sản xuất công nghiệp tăng 9%, tổng kim ngạch xuất nhập khẩu đạt 249,5 tỷ USD (tăng 23%).

An ninh mạng: 52% doanh nghiệp tại Việt Nam từng bị tấn công mạng.

Xuất khẩu nông sản: Bưởi tươi của Việt Nam đã được mở cửa vào thị trường Úc, và lô sầu riêng đầu tiên đã xuất khẩu sang Trung Quốc qua cửa khẩu Hữu Nghị.

Hạ lãi suất: Nhiều ngân hàng như KienlongBank và ABBank đồng loạt hạ lãi suất cho vay và huy động để hỗ trợ nền kinh tế.

Dự án hạ tầng và FDI lớn: TP.HCM chuẩn bị khởi công loạt dự án cảng biển lớn (Cái Mép Hạ, Cái Mép Gemadept - Terminal Link, Cảng trung chuyển quốc tế Cần Giờ). Tỉnh Thái Nguyên thu hút hơn 1,65 tỷ USD vốn FDI trong 2 tháng đầu năm 2026 (tăng gấp 14 lần), với dự án nhà máy sản xuất vật liệu pin của POSCO Future M (Hàn Quốc) trị giá hơn 400 triệu USD. UBND tỉnh Khánh Hòa và Liên danh Trung Nam - Sideros River ký kết hợp đồng đầu tư dự án Nhà máy Nhiệt điện LNG Cà Ná và Khu bến cảng Cà Ná giai đoạn 1 (tổng vốn trên 60.000 tỷ đồng).

Kết quả kinh doanh và mục tiêu: CTCP Vicostone (VCS) thông qua báo cáo với doanh thu thuần 4.128,89 tỷ đồng và lợi nhuận trước thuế 823,35 tỷ đồng năm 2025. Vinasun (VNS) đặt mục tiêu doanh thu năm 2026 đạt 902,7 tỷ đồng (tăng 2,3%) nhưng lợi nhuận sau thuế dự kiến chỉ 32,68 tỷ đồng (giảm hơn 16%).

Xu hướng ngành: Ngành bán lẻ Việt Nam đang bước vào “làn sóng” tăng trưởng mới với nhiều doanh nghiệp lớn như MWG, PNJ, FRT, MSN, DGW đặt mục tiêu lợi nhuận kỷ lục.

Minh bạch và cạnh tranh: Cuộc Bình chọn Doanh nghiệp Niêm yết 2026 (VLCA 2026) được khởi động, nhấn mạnh tầm quan trọng của minh bạch thông tin. Việc triển khai nhãn carbon mang lại lợi ích lớn cho doanh nghiệp Việt Nam, tăng cường cạnh tranh quốc tế. Philippines điều tra tự vệ với gạo nhập khẩu, yêu cầu doanh nghiệp Việt Nam tăng cường phối hợp.

5. Chính sách & Quản lý

Chính phủ tiếp tục ban hành các chính sách nhằm cải thiện môi trường kinh doanh, hỗ trợ doanh nghiệp và tăng cường quản lý.

Cải cách hành chính: Chính phủ ban hành Nghị quyết số 66.16/2026/NQ-CP về cắt giảm, đơn giản hóa thủ tục hành chính liên quan đến hoạt động sản xuất, kinh doanh.

Phát triển doanh nghiệp: Thủ tướng Chính phủ phê duyệt Chương trình phát triển 1.000 doanh nghiệp tiên phong giai đoạn 2026-2030, với mục tiêu mỗi doanh nghiệp sở hữu ít nhất một bằng sáng chế vào năm 2030.

Kiểm tra thuế: Cục Thuế công bố danh sách 108 doanh nghiệp thuộc diện kiểm tra thuế năm 2026, bao gồm nhiều doanh nghiệp bất động sản lớn và 6 ngân hàng thương mại.

Hỗ trợ công nghệ và quốc tế hóa: Chính phủ ban hành Nghị định số 101/2026/NĐ-CP có hiệu lực từ 01/4/2026, quy định 4 nhóm chính sách mới nhằm hỗ trợ, khuyến khích doanh nghiệp ứng dụng và đổi mới công nghệ. Phó Thủ tướng Chính phủ phê duyệt Chương trình hỗ trợ doanh nghiệp vươn ra thị trường quốc tế giai đoạn 2026-2030.

Quy định mới: Từ ngày 1/7/2026, doanh nghiệp bán hàng đa cấp phải ký quỹ một khoản tiền tương đương 5% vốn điều lệ nhưng không thấp hơn 20 tỷ đồng.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất: Nhiều ngân hàng thương mại đã đồng loạt giảm lãi suất huy động và cho vay trong ngày 10-11/4/2026 theo chỉ đạo của NHNN, nhằm hạ chi phí vốn, hỗ trợ doanh nghiệp và người dân. Tuy nhiên, một số ngân hàng cũng ghi nhận tăng lãi suất huy động.

Chính sách: FTSE Russell đã chính thức xác nhận lộ trình nâng hạng thị trường chứng khoán Việt Nam từ Thị trường Cận biên lên Thị trường Mới nổi thứ cấp, có hiệu lực từ ngày 21/9/2026. Quyết định này dựa trên những tiến triển quan trọng về khả năng tiếp cận thị trường cho nhà đầu tư nước ngoài, đặc biệt là việc ban hành Thông tư 08/2026/TT-BTC thiết lập mô hình môi giới toàn cầu và cơ chế không yêu cầu ký quỹ trước giao dịch.

Tăng trưởng kinh tế: Việt Nam được ADB đánh giá là điểm sáng tăng trưởng trong khu vực Châu Á - Thái Bình Dương. Tăng trưởng GDP quý I/2026 đạt mức cao nhất trong 15 năm qua, nhờ đà mở rộng sản xuất, vốn FDI giải ngân và đăng ký mới đạt kỷ lục, cùng với sự bứt phá của xuất nhập khẩu và lượng khách du lịch quốc tế.

Ổn định vĩ mô: Thủ tướng Chính phủ tái khẳng định mục tiêu kiên định ổn định kinh tế vĩ mô, không chấp nhận tăng trưởng nóng, đồng thời đặt mục tiêu tăng trưởng hai con số cho giai đoạn 2026-2030 thông qua các đột phá chiến lược. Lạm phát duy trì dưới mục tiêu, được hỗ trợ bởi giá năng lượng toàn cầu giảm.

Thế giới:

Địa chính trị Trung Đông: Lệnh ngừng bắn kéo dài hai tuần giữa Mỹ và Iran được công bố vào ngày 8/4/2026 mang lại hy vọng về việc mở cửa trở lại eo biển Hormuz. Tuy nhiên, giới quan sát nhận định đây chỉ là một “khoảng dừng chiến thuật” khi Israel đã tiến hành các đợt không kích lớn vào Lebanon ngay sau đó, cho thấy xung đột vẫn phức tạp và tiềm ẩn rủi ro leo thang.

Tác động kinh tế từ xung đột: Quỹ Tiền tệ Quốc tế (IMF) cảnh báo về những hậu quả kinh tế lâu dài do xung đột Trung Đông. Việc eo biển Hormuz gần như bị đóng cửa hoàn toàn từ ngày 28/2/2026 đã đẩy giá năng lượng lên cao, chấm dứt chuỗi giảm phát của Trung Quốc và gây áp lực lên tăng trưởng kinh tế toàn cầu. IMF dự kiến sẽ hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026 và điều chỉnh tăng lạm phát toàn cầu.

Kinh tế Mỹ: Lạm phát tại Mỹ tăng lên 3,3% trong tháng 3/2026, cùng với số đơn xin trợ cấp thất nghiệp tăng, cho thấy Fed có thể thận trọng trong việc nới lỏng chính sách tiền tệ. Tăng trưởng GDP quý IV của Mỹ được điều chỉnh giảm xuống 0,5%.

Cơ hội cho Việt Nam: Các chuyên gia kinh tế nhận định, dù đối mặt với áp lực ngắn hạn về xăng dầu, Việt Nam vẫn có cơ hội tận dụng biến động địa chính trị tại Trung Đông để củng cố vị thế kinh tế trong dài hạn.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng & Tỷ giá:

Giá vàng: Giá vàng quốc tế biến động mạnh trong ngày 10/4, giảm nhẹ xuống 4.747 USD/ounce vào sáng 11/4. Giá vàng miếng SJC trong nước điều chỉnh giảm 300.000 đồng/lượng vào sáng 11/4, sau khi đã tăng hơn 1 triệu đồng/lượng trong phiên trước đó, niêm yết ở mức 169,7 – 172,7 triệu đồng/lượng. Mức chênh lệch giữa giá vàng SJC và giá vàng thế giới vẫn duy trì ở mức cao, khoảng 21,59 triệu đồng/lượng. Về dài hạn, vàng vẫn được đánh giá là kênh trú ẩn quan trọng.

Tỷ giá: Tỷ giá trung tâm do NHNN công bố sáng 11/4 là 25.105 VND/USD, tăng 3 đồng. Tỷ giá USD tại các ngân hàng thương mại duy trì ở mặt bằng cao (quanh 26.360 VND/USD), trong khi tỷ giá USD tự do đã giảm mạnh gần 700 đồng trong tuần qua (về vùng 26.800 - 26.830 VND/USD). Chỉ số DXY ghi nhận tuần giảm điểm mạnh 1,54%, chốt tuần tại 98,68 điểm. NHNN đã tiếp tục thực hiện nghiệp vụ bán USD kỳ hạn 180 ngày và hút ròng khoảng 66.258 tỷ đồng trên kênh thị trường mở trong tuần từ 6-10/4.

Hàng hóa:

Giá dầu thô: Giá dầu thô thế giới biến động mạnh. Chốt phiên giao dịch 10/4, giá dầu thô WTI giảm 1,5% xuống 96,37 USD/thùng, giá dầu Brent giảm 1,3% xuống 94,69 USD/thùng. Giá dầu giảm xuống dưới ngưỡng 100 USD/thùng khi eo biển Hormuz vẫn bị gián đoạn bất chấp thỏa thuận ngừng bắn 2 tuần giữa Mỹ và Iran. Iran đã yêu cầu các tàu chở dầu thanh toán phí quá cảnh qua Eo biển Hormuz bằng tiền điện tử (Bitcoin hoặc Tether) nhằm lách các lệnh trừng phạt tài chính quốc tế.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index đã có tuần tăng điểm thứ ba liên tiếp, củng cố xu hướng phục hồi. Thị trường đang ở vùng định giá hấp dẫn về dài hạn và có thể tiếp tục nhịp hồi phục hướng đến ngưỡng kháng cản 1.780-1.790 điểm trong các tuần tới. Một số công ty chứng khoán đã điều chỉnh hạ dự báo VN-Index cho cả năm 2026 do rủi ro bất định từ bên ngoài, dù định giá thị trường đang hấp dẫn về dài hạn.

Hành động: Duy trì trạng thái tích cực, ưu tiên các nhóm ngành dẫn dắt như năng lượng, ngân hàng. Có thể xem xét tích lũy các cổ phiếu có nền tảng tốt đã về vùng định giá hấp dẫn sau đợt điều chỉnh tháng 3.

Key Risks: Áp lực chốt lời tại vùng giá cao vẫn hiện hữu, đặc biệt sau các phiên tăng mạnh. Thanh khoản cần duy trì sự đồng thuận và lan tỏa để củng cố đà tăng bền vững.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 09:35 11/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes