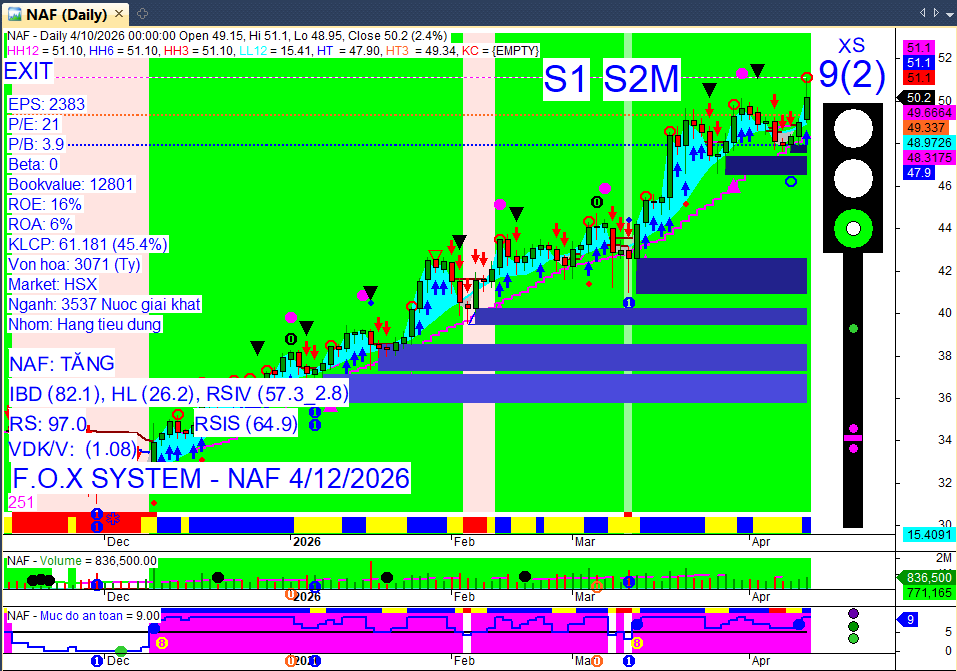

PAN

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 13/04/2026

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua, ưu tiên tổng kết số liệu tuần trước và cập nhật tin nóng sáng nay Thứ Hai (ngày giao dịch đầu tuần).

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

Tổng kết tuần trước (phiên T6 10/04/2026): VN-Index đóng cửa tại 1.750,00 điểm, tăng mạnh 65,96 điểm (+3,92%) so với tuần trước, đánh dấu tuần tăng thứ ba liên tiếp.

Khối ngoại phiên gần nhất (10/04/2026): Quay lại mua ròng đáng chú ý khoảng 841-842 tỷ đồng trên HOSE, sau giai đoạn bán ròng trước đó.

Tâm điểm đầu tuần: FTSE Russell giữ nguyên lộ trình nâng hạng thị trường Việt Nam, cùng với việc Agribank và nhiều ngân hàng khác đồng loạt giảm lãi suất huy động, tạo động lực tích cực cho thị trường.

Market Mood: Thận trọng – Dòng tiền lan tỏa nhưng chưa bứt phá – Rủi ro trung bình.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

FTSE Russell giữ nguyên lộ trình nâng hạng: Tổ chức xếp hạng FTSE Russell chính thức xác nhận giữ nguyên lộ trình nâng hạng Việt Nam lên thị trường mới nổi thứ cấp vào tháng 9/2026.

Tác động: Củng cố niềm tin dài hạn, kỳ vọng thu hút dòng vốn ngoại.

Căng thẳng địa chính trị Trung Đông leo thang trở lại: Các cuộc đàm phán ngừng bắn giữa Mỹ và Iran đổ vỡ, khiến giá dầu thế giới tăng vọt lên trên 100 USD/thùng vào ngày 13/04/2026 khi Hải quân Mỹ chuẩn bị phong tỏa eo biển Hormuz.

Tác động: Gia tăng lo ngại lạm phát toàn cầu và gián đoạn nguồn cung, ảnh hưởng tiêu cực đến tâm lý nhà đầu tư.

Ngân hàng đồng loạt giảm lãi suất huy động: Agribank và 46 ngân hàng khác đã điều chỉnh giảm mạnh lãi suất huy động 0,5-1%/năm kỳ hạn từ 6 tháng trở lên, có hiệu lực từ 13/04/2026, sau cuộc họp với NHNN.

Tác động: Tạo dư địa hạ lãi suất cho vay, hỗ trợ tăng trưởng kinh tế và thị trường chứng khoán.

GDP quý I/2026 đạt mức cao kỷ lục: Tăng trưởng GDP quý I/2026 đạt 7,83%, mức cao nhất kể từ năm 2010.

Tác động: Phản ánh nội lực kinh tế vững chắc, củng cố niềm tin vào triển vọng lợi nhuận doanh nghiệp.

VN-Index có phiên “bùng nổ theo đà”: Phiên giao dịch ngày 08/04/2026 chứng kiến VN-Index tăng mạnh gần 80 điểm với thanh khoản cải thiện rõ rệt.

Tác động: Xác nhận xu hướng phục hồi, củng cố tâm lý lạc quan ngắn hạn.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.750,00 điểm (+3,92%).

HNX-Index: 251,91 điểm (+1,58%).

UPCoM-Index: 127,38 điểm (+0,78%).

Thanh khoản:

Giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 20.776 tỷ đồng/phiên, tăng 1,69% so với tuần trước nhưng vẫn thấp hơn 21,72% so với trung bình 5 tuần.

Tổng giá trị giao dịch khớp lệnh bình quân phiên trên cả 3 sàn đạt 22.646 tỷ đồng, tăng nhẹ 0,63% so với tuần trước.

Giao dịch Khối ngoại (tuần 06/04 - 10/04):

Nhà đầu tư nước ngoài bán ròng 3.180,4 tỷ đồng trên HOSE (tính cả giao dịch thỏa thuận). Tuy nhiên, tính riêng giao dịch khớp lệnh, khối ngoại mua ròng 1.224,3 tỷ đồng, với điểm nhấn là phiên mua ròng trở lại đáng chú ý vào thứ Sáu (10/04/2026) với giá trị 841-842 tỷ đồng.

Top mua ròng khớp lệnh: HPG (hơn 1.037 tỷ đồng), VIC, GEL, DCM, DXG, GMD, VCI, LPB, DGW, GEX.

Top bán ròng khớp lệnh: MBB, HDB, VCB, BID, VHM, MWG, KDH, FRT, VPL (bán ròng mạnh nhất với 3.367 tỷ đồng).

Trên sàn UPCoM, khối ngoại mua ròng 53,9 tỷ đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự lan tỏa nhưng tập trung mạnh vào nhóm vốn hóa lớn, đặc biệt là ngân hàng, chứng khoán và thép, đóng vai trò dẫn dắt chỉ số.

Nhóm ngành:

Tăng điểm mạnh nhất: Chứng khoán (+5,46%), Ngân hàng (+5,25%) và Thép (+4,95%). Ngành Dầu khí cũng dẫn đầu đà tăng.

Lý do: Kỳ vọng kết quả kinh doanh quý I tích cực, thông tin nâng hạng thị trường và chính sách tiền tệ nới lỏng.

Giảm mạnh nhất: Ngành Bảo hiểm.

Cổ phiếu tâm điểm:

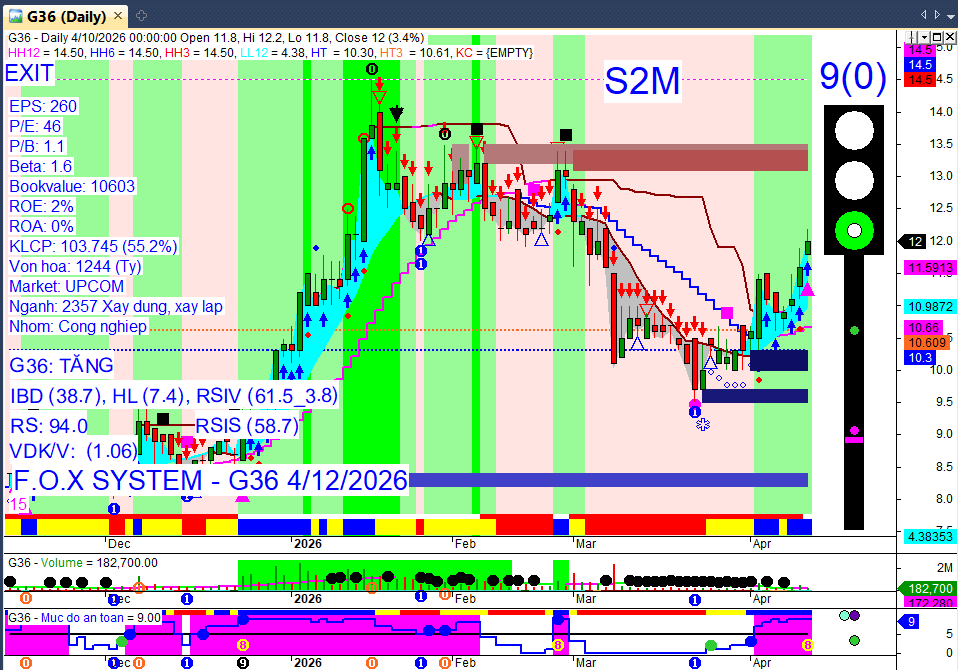

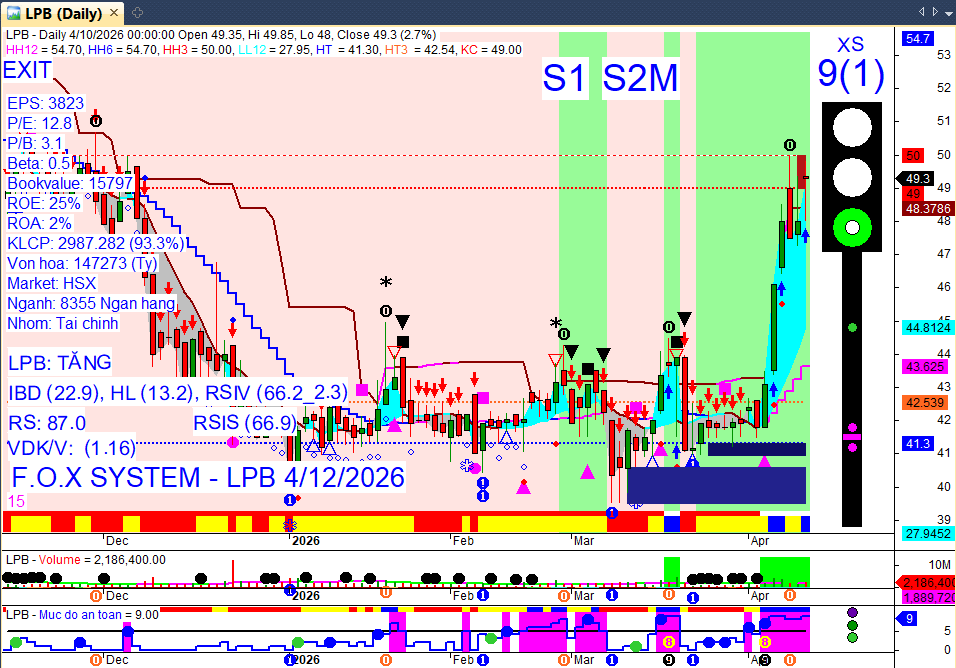

Đóng góp lớn nhất cho VN-Index: VIC (+18,2 điểm), theo sau là LPB, TCB, VCB, BID, VPB và STB.

Gây áp lực giảm điểm: BVH (-1,29 điểm), cùng với VPL, DCL, MCH.

Cổ phiếu nổi bật: LPB đạt 49.300 đồng/cổ phiếu (+2,71%); MSB tăng 5,37% lên 12.750 đồng/cổ phiếu; TCB tăng 12% chỉ trong 3 phiên.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Tuần 13/04 - 17/04: Nhiều doanh nghiệp chốt quyền chia cổ tức. Nổi bật là CTCP Quảng cáo và Hội chợ Thương mại Vinexad (VNX) dự kiến chi trả cổ tức năm 2025 với tỷ lệ lên tới 130% (13.000 đồng/cổ phiếu), ngày GDKHQ 13/04. CTCP Rau quả Thực phẩm An Giang (ANT) tạm ứng cổ tức 5% (500 đồng/cổ phiếu). Các công ty ngành nước như TDM, BNW, BWA cũng chi trả cổ tức từ 450-1.300 đồng/CP. CTCP Đường Quảng Ngãi (QNS) chốt quyền nhận cổ tức tiền mặt 20% (2.000 đồng/CP), nâng tổng mức cổ tức 2025 lên 40%.

Cổ tức bằng cổ phiếu: CTCP Xây dựng COTECCONS (CTD) thưởng cổ phiếu tỷ lệ 20:1 và CTCP Thành Thành Công-Biên Hòa (SBT) phát hành cổ phiếu trả cổ tức 6% (100:6), cả hai đều có ngày GDKHQ 17/04. CTCP Tập đoàn Hoa Sen (HSG) dự kiến chi trả cổ tức niên độ 2024-2025 bằng cổ phiếu với tỷ lệ 30% vào ngày 05/05.

Kế hoạch cổ tức hấp dẫn 2025: CTCP Vinhomes (VHM) với 60% tiền mặt, CTCP Đầu tư Quốc tế Viettel (VGI) với 33% tiền mặt, và CTCP Chứng khoán SSI (SSI) với tổng tỷ lệ 30% (10% tiền mặt, 20% cổ phiếu).

Đại hội cổ đông (ĐHĐCĐ):

Mùa ĐHĐCĐ thường niên 2026 đang diễn ra sôi động với 76 doanh nghiệp đã chốt quyền họp, tập trung thảo luận về mục tiêu lợi nhuận, phương án tăng vốn, tái cơ cấu nhân sự và định hướng chiến lược.

Điểm tin: Ngân hàng TMCP Á Châu (ACB) thông qua mục tiêu lợi nhuận 2026 ở mức 22.338 tỷ đồng. CTCP Tư vấn xây dựng Cảng – Đường thủy đã tổ chức thành công ĐHĐCĐ 2026 vào 10/04, thông qua kế hoạch năm và chia cổ tức 2025 xấp xỉ 22%.

Vốn & Trái phiếu:

Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam khởi sắc rõ nét trong tháng 3/2026, với tổng giá trị phát hành thành công đạt hơn 16.300 tỷ đồng, chiếm khoảng 2/3 tổng lượng phát hành từ đầu năm. Lũy kế quý I/2026, giá trị phát hành riêng lẻ tăng khoảng 2,1 lần so với cùng kỳ năm trước.

Chính sách: Bộ Tài chính đang khẩn trương hoàn thiện dự thảo nghị định sửa đổi quy định về phát hành TPDN riêng lẻ, dự kiến ban hành trong tháng 4/2026.

Phát hành nổi bật: Trong tháng 3/2026, Công ty TNHH Đầu tư Marina Center phát hành riêng lẻ quy mô lớn tới 10.195,5 tỷ đồng. Ngân hàng TMCP Phát triển TP.HCM (HDBank) triển khai hai lô trái phiếu phát hành ra công chúng với tổng giá trị hơn 4.600 tỷ đồng. Tập đoàn Vingroup (VIC) phê duyệt một số nội dung liên quan đến trái phiếu phát hành ra thị trường quốc tế vào 09/04.

Lưu ý: Tổng giá trị mua lại trái phiếu trước hạn từ đầu năm đến nay đạt 10.079 tỷ đồng, giảm 64,2% so với cùng kỳ 2025, trong đó nhóm bất động sản chiếm tỷ trọng lớn nhất.

Cổ đông & Nhân sự:

Các quỹ đầu tư lớn tiếp tục gia tăng sở hữu: VinaCapital và Dragon Capital đã cùng nâng tỷ lệ sở hữu tại CTCP Đầu tư và Thương mại TNG (TNG) lên lần lượt 5,2368% và 5,0584% vốn, chính thức trở thành cổ đông lớn.

Ông Nguyễn Văn Đạt, Chủ tịch HĐQT CTCP Phát triển Bất động sản Phát Đạt (PDR), đã hoàn tất mua thành công 3 triệu cổ phiếu PDR, nâng tỷ lệ sở hữu lên 27,54% vốn điều lệ.

Nhiều doanh nghiệp dự kiến có biến động nhân sự cấp cao tại ĐHĐCĐ 2026, điển hình là CTCP Cơ điện Lạnh (REE) dự kiến miễn nhiệm hai thành viên HĐQT và bổ nhiệm hai ứng viên mới.

Kinh doanh & Dự án:

Trong tuần từ 04/04 đến 10/04/2026, có 4 tỉnh, thành phố đã kêu gọi đầu tư 4 dự án với tổng vốn hơn 20.200 tỷ đồng. TP.HCM chuẩn bị gọi đầu tư dự án Khu dịch vụ du lịch sinh thái, nghỉ dưỡng và giải trí tại bán đảo Tha La, hồ Dầu Tiếng, với tổng vốn gần 18.175 tỷ đồng.

Thương mại: Xuất khẩu nông, lâm, thủy sản sang Trung Quốc trong quý 1/2026 đã tăng tới 37,6% so với cùng kỳ năm trước.

Kết quả kinh doanh nổi bật quý I/2026: CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) ghi nhận doanh thu thuần 7.958 tỷ đồng (+34%) và lợi nhuận sau thuế 1.130 tỷ đồng (+1.264%) trong năm 2025. Ngân hàng TMCP Á Châu (ACB) ghi nhận lợi nhuận hợp nhất đạt gần 5.400 tỷ đồng, tăng khoảng 17% so với cùng kỳ. CTCP Chứng khoán MB (MBS) công bố doanh thu hoạt động đạt 1.019 tỷ đồng, tăng 52% so với cùng kỳ, và lợi nhuận trước thuế đạt 368 tỷ đồng, tăng 9%.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất: Mặt bằng lãi suất huy động tại Việt Nam tiếp tục điều chỉnh giảm sau cuộc họp giữa Ngân hàng Nhà nước (NHNN) và các ngân hàng thương mại vào ngày 09/04/2026. Nhiều ngân hàng như VPBank, SeABank, Vietcombank đã giảm lãi suất các kỳ hạn từ 6-36 tháng, với mục tiêu tạo dư địa giảm lãi suất cho vay, hỗ trợ doanh nghiệp và người dân.

Lạm phát: Chỉ số giá tiêu dùng (CPI) tháng 3/2026 của Việt Nam tăng 4,65% so với cùng kỳ năm trước, đánh dấu mức tăng cao nhất trong 5 năm qua. Nguyên nhân chính là do giá xăng dầu trong nước tăng mạnh theo giá nhiên liệu thế giới, cùng với chi phí vận tải và vật liệu xây dựng gia tăng, chịu tác động từ xung đột địa chính trị tại Trung Đông. Tính chung quý I/2026, CPI bình quân tăng 3,51% so với cùng kỳ.

Chính sách tiền tệ: Ngân hàng Nhà nước (NHNN) tiếp tục định hướng điều hành chính sách tiền tệ linh hoạt, chủ động, nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng kinh tế, đồng thời chỉ đạo các tổ chức tín dụng thực hiện các giải pháp ổn định mặt bằng lãi suất.

Thế giới:

Địa chính trị Trung Đông: Căng thẳng địa chính trị tại Trung Đông có dấu hiệu leo thang trở lại sau khi các cuộc đàm phán ngừng bắn giữa Mỹ và Iran đổ vỡ vào ngày 13/04/2026. Điều này đã đẩy giá dầu tăng vọt và gia tăng lo ngại về gián đoạn nguồn cung toàn cầu.

IMF & WB: Cuộc họp mùa xuân của Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Thế giới (WB) chính thức khai mạc vào ngày 13/04/2026 tại Washington, D.C., và sẽ kéo dài đến ngày 18/04/2026. Các cuộc thảo luận dự kiến tập trung vào tình hình kinh tế toàn cầu, ổn định tài chính, giảm nghèo, và đặc biệt là phân tích tác động của các cú sốc địa chính trị.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá dầu: Giá dầu thế giới đã đảo chiều tăng mạnh vào ngày 13/4, với dầu Brent tăng 7,02% lên 101,9 USD/thùng và dầu WTI tăng 8,09% lên 104,4 USD/thùng. Sự tăng vọt này diễn ra sau khi các cuộc đàm phán ngừng bắn giữa Mỹ và Iran thất bại và Tổng thống Mỹ Donald Trump tuyên bố phong tỏa Eo biển Hormuz, làm dấy lên lo ngại gián đoạn nguồn cung. Trước đó, thị trường đã ghi nhận tuần giảm mạnh nhất kể từ năm 2022 do kỳ vọng hạ nhiệt căng thẳng. Goldman Sachs đã hạ dự báo giá dầu Brent và WTI quý II/2026 xuống lần lượt 90 USD và 87 USD/thùng, nhưng cảnh báo rủi ro giá dầu vẫn nghiêng về xu hướng tăng nếu gián đoạn nguồn cung kéo dài.

Tỷ giá: Chỉ số DXY của đồng USD dao động quanh mức 99,04 vào ngày 13/4, có thời điểm vượt mốc này do căng thẳng ở Trung Đông đẩy giá dầu tăng mạnh. Tại thị trường trong nước, Ngân hàng Nhà nước (NHNN) đã hút ròng hơn 66.000 tỷ đồng qua kênh thị trường mở trong tuần từ 6/4 đến 12/4, cho thấy thanh khoản hệ thống bớt căng thẳng. Lãi suất bình quân liên ngân hàng kỳ hạn qua đêm đã giảm từ 8,58%/năm xuống 5,79%/năm vào cuối tuần. Tỷ giá trung tâm do Ngân hàng Nhà nước công bố ngày 10/4 tăng 3 đồng lên 25.105 đồng/USD. Các ngân hàng thương mại điều chỉnh giá USD tăng trở lại, với Vietcombank niêm yết USD ở mức 26.087 đồng (mua tiền mặt) và 26.357 đồng (bán ra) vào ngày 10/4.

Vàng: Giá vàng thế giới lao dốc gần 2% vào sáng ngày 13/4, giao dịch quanh mức 4.668,4 USD/ounce (Kitco) hoặc 4.652 USD/ounce, do giá dầu tăng vọt lên trên 100 USD/thùng và lo ngại lạm phát toàn cầu gia tăng. Mặc dù vàng đã có ba tuần tăng liên tiếp trước đó, vai trò trú ẩn an toàn của kim loại quý này đang giảm dần. Tại thị trường trong nước, giá vàng miếng SJC và vàng nhẫn 9999 vào sáng 13/4 được niêm yết ổn định ở mức 169,4 triệu đồng/lượng (mua vào) và 172,4 triệu đồng/lượng (bán ra) tại Doji và SJC. Trong tuần qua, giá vàng miếng SJC và vàng nhẫn đã giảm khoảng 2,2 triệu đồng/lượng.

Hàng hóa khác:

Cà phê: Giá cà phê Robusta trên sàn London ghi nhận tuần giảm đáng kể, với hợp đồng kỳ hạn tháng 5/2026 giảm 3,6% xuống 3.324 USD/tấn do nguồn cung gia tăng. Ngược lại, giá cà phê Arabica trên sàn New York tăng trưởng tích cực, với hợp đồng tháng 5/2026 tăng 1,6% đạt 300,1 US cent/pound.

Gạo: Giá gạo xuất khẩu tại các quốc gia châu Á đồng loạt tăng trong tuần qua, được thúc đẩy bởi nhu cầu thị trường cải thiện, đồng nội tệ mạnh lên và chi phí vận tải, vật tư leo thang do xung đột Trung Đông. Giá gạo 5% tấm của Thái Lan tăng mạnh lên 410 - 440 USD/tấn. Giá gạo 5% tấm xuất khẩu của Việt Nam dao động 375 - 380 USD/tấn vào ngày 9/4, với hoạt động xuất khẩu sôi động.

PPI Trung Quốc: Chỉ số giá sản xuất (PPI) cho hàng hóa chế tạo của Trung Quốc đã tăng 0,5% trong tháng 3/2026 so với cùng kỳ năm trước, chấm dứt chuỗi 41 tháng giảm liên tiếp và là lần tăng đầu tiên kể từ tháng 9/2022, chủ yếu do xung đột Trung Đông đẩy giá dầu và chi phí năng lượng tăng cao.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có khả năng tiếp tục đà hồi phục trong ngắn hạn, nhưng sẽ xuất hiện các nhịp rung lắc, tăng giảm đan xen khi VN-Index tiến gần vùng kháng cự mạnh. VN-Index nhiều khả năng sẽ hướng tới thử thách mốc 1.800 điểm, với vùng kháng cự gần 1.780-1.790 điểm và hỗ trợ quanh 1.700 điểm. Xu hướng ngắn hạn của chỉ số được nâng lên mức tăng, nhưng xu hướng trung hạn vẫn đang ở mức giảm.

Hành động:

Nắm giữ: Tiếp tục nắm giữ danh mục hiện tại.

Gia tăng: Tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu, ưu tiên các điểm mua an toàn và giải ngân từng phần tại các nhịp rung lắc.

Chốt lời: Có thể xem xét chốt lời các vị thế sẵn có ở nhịp tăng lên vùng 1.770-1.800 điểm.

Hạ tỷ trọng: Trong trường hợp tâm lý lo ngại rủi ro chiến tranh khiến áp lực bán lan rộng, khối ngoại quay lại bán ròng, nhà đầu tư nên hạ tỷ trọng margin, đưa danh mục về trạng thái an toàn (50% tiền mặt).

Ưu tiên: Tập trung vào các nhóm ngành có dự báo lợi nhuận quý I tích cực như chứng khoán, thép, ngân hàng, bất động sản và bán lẻ.

Tránh: Mua đuổi cổ phiếu ở các phiên tăng mạnh.

Trung hạn: Nhà đầu tư trung hạn nên giữ tỷ trọng cổ phiếu ở mức thấp và chưa vội mua mới trở lại.

Key Risks: Áp lực từ tỷ giá và mặt bằng lãi suất vẫn cần được theo dõi sát sao; áp lực lạm phát đang dần hiện hữu rõ hơn (CPI tháng 3/2026 tăng 4,65%); thị trường hiện tại vô cùng nhạy cảm với các yếu tố vĩ mô và địa chính trị; áp lực chốt lời khi VN-Index tiệm cận vùng kháng cự mạnh; biến động từ đáo hạn hợp đồng phái sinh tháng 4/2026 (ngày 16/04).

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:26 13/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

4 Likes

Chả hiểu các bác đầu tư hay đầu cơ kiểu gì, lúc ILS lên 28-41 thì tranh nhau mua giờ về 18 thì lại chê không dám mua???

ILS phân tích làm gì nhiều vốn hóa cả công ty hiện tại có 660 tỷ nhưng định giá phải tối thiểu 8.000 tỷ (gấp hơn 10 lần) khi sở hữu toàn đất kim cương khủng 47.000m2 Phạm Hùng, 2.700m2 đường Láng, 18ha Cảng cạn ICD Mỹ Đình , 2ha tại Sơn Đồng (Hoài Đức), các lô 9000m2 tại bãi Sông Hồng, hay 1.7ha tại xã Hồng Vân (HN) không tính. …

Liệu mình đưa tin thế này nó có tăng không nhỉ?

2 Likes

Câu hỏi đặt ra là ai mua cho mình bán?

3 Likes

Vậy là phải bám theo dòng tiền lớn. Vậy theo mọi người đi trước dòng tiền lớn, đi sau một chút, và đi sau hẳn thì nên đi sao cho đúng?

2 Likes

Trong tay tiền lớn thì cổ phiếu có phải là công cụ?

1 Likes

Thị trường chứng khoán là nơi huy động vốn trung và dài hạn. Vậy ai là bên huy động? Ai tự nguyện cho bên kia huy động? Huy động bằng công cụ gì?

2 Likes