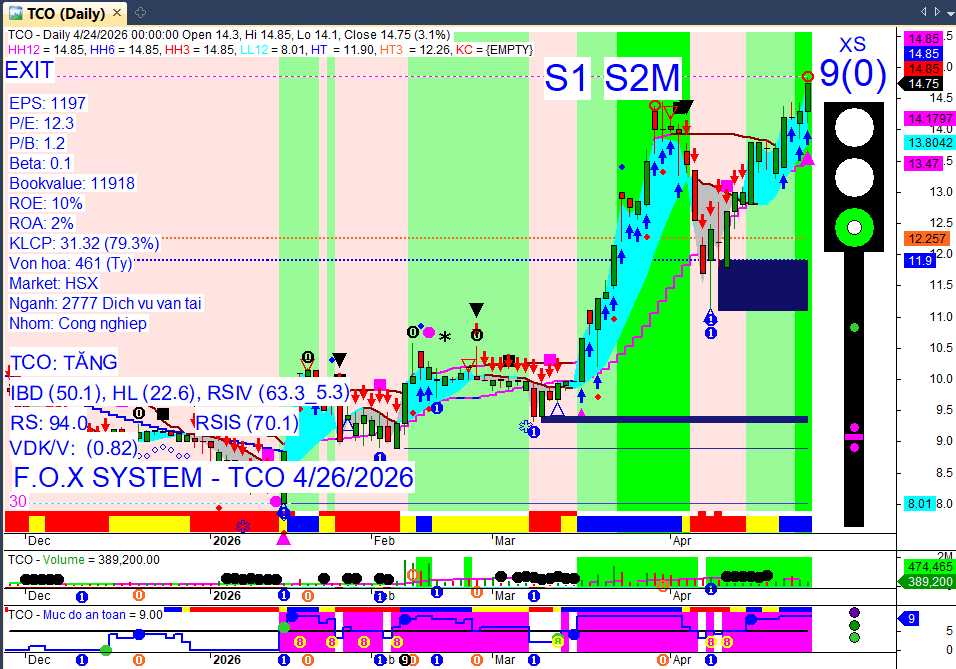

E cảm ơn ạ. A cho E xin thêm chart của crc nữa nhé ạ

Bạn có thể tham gia ở đây và tương tác được với bot xem biểu đồ ngoài giờ giao dịch XEM CHART CHỨNG KHOÁN

Tổng hợp tin tức thị trường chứng khoán Việt Nam – Ngày 27/04/2026

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua, tập trung vào diễn biến tuần trước và các tin nóng sáng nay (Thứ Hai).

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

VN-Index đóng cửa tuần 22/04 - 26/04 tại 1.853,29 điểm, tăng 1,99% sau 5 tuần phục hồi liên tiếp. Tuy nhiên, đà tăng phụ thuộc lớn vào nhóm vốn hóa lớn như VIC, cho thấy sự thiếu bền vững của dòng tiền và tiềm ẩn rủi ro điều chỉnh khi nhóm trụ suy yếu.

Khối ngoại tiếp tục bán ròng mạnh, với tổng giá trị bán ròng trên cả ba sàn lên tới 4.816 tỷ đồng trong tuần trước (20/04-24/04), tâm điểm là FPT. Điều này gây áp lực lớn lên tâm lý nhà đầu tư, đặc biệt với các cổ phiếu bluechip, có thể cản trở đà tăng của thị trường.

Thị trường đối mặt tâm lý thận trọng trước kỳ nghỉ lễ dài, thanh khoản suy giảm và áp lực chốt lời gia tăng, đặc biệt ở nhóm cổ phiếu trụ. Khả năng thị trường sẽ rung lắc, điều chỉnh trong ngắn hạn, nhà đầu tư ưu tiên quản trị rủi ro.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh ngắn hạn.

I. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

I. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Kết thúc tuần 22/04 - 26/04 tại 1.853,29 điểm, tăng 36,12 điểm (+1,99%) so với cuối tuần liền trước.

HNX-Index: Giảm 8,05 điểm (-3,1%) xuống 251,95 điểm trong tuần 20/04 - 24/04.

Thanh khoản:

Tổng giá trị giao dịch toàn thị trường đạt khoảng 115.000 tỷ đồng, giảm 8% so với tuần trước.

Giá trị giao dịch bình quân 5 phiên trên HOSE quanh 21.000 tỷ đồng, thấp hơn gần 16% so với mức bình quân 20 tuần.

Giao dịch Khối ngoại:

Khối ngoại duy trì trạng thái bán ròng mạnh trên cả ba sàn với tổng giá trị lên tới 4.816 tỷ đồng trong tuần 20/04 - 24/04.

Tâm điểm bán ròng: FPT (416,5 tỷ đồng trong phiên 24/04, tổng giá trị bán ròng từ đầu năm vượt 11.750 tỷ đồng, vượt qua giá trị bán trong cả năm 2025), ACB (-278,5 tỷ đồng), VCB (-240,2 tỷ đồng), VHM (-132,3 tỷ đồng).

Top mua ròng: TCB (33,9 tỷ đồng), VPI (26 tỷ đồng) trong phiên 24/04.

II. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

II. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền vẫn phân hóa, tập trung vào nhóm vốn hóa lớn và một số cổ phiếu có câu chuyện riêng, trong khi áp lực chốt lời gia tăng ở các nhóm khác.

Nhóm ngành:

Bất động sản: Tiếp tục là nhóm dẫn dắt với sự tăng trưởng mạnh của VIC và VHM trong phần lớn tuần, nhưng cũng chịu áp lực chốt lời cuối tuần.

Điện: Nhóm cổ phiếu điện nói chung bất ngờ giảm mạnh, với PC1 ghi nhận 8 phiên giảm liên tiếp.

Cổ phiếu tâm điểm:

Tăng mạnh:

DQC (CTCP Tập đoàn Điện Quang): Tăng 35,96% sau ĐHĐCĐ với thông tin lợi nhuận trở lại và xử lý lỗ lũy kế.

TDH (CTCP Phát triển Nhà Thủ Đức): Tăng 21,98% với 3 phiên tăng trần liên tiếp nhờ bước ngoặt pháp lý quan trọng.

VIC (Tập đoàn Vingroup): Đóng góp gần 41,5 điểm cho VN-Index, tăng trần ngày 22/04 sau ĐHĐCĐ thành công.

Giảm mạnh:

PC1 (CTCP Tập đoàn PC1): Ghi nhận 8 phiên giảm liên tiếp, trong đó có 2 phiên giảm sàn, do lo ngại về kế hoạch lợi nhuận 2026 giảm 22%.

VHM (Vinhomes): Giảm 5,2% trong phiên cuối tuần do áp lực chốt lời sau giai đoạn tăng nóng.

KSF: Là nguyên nhân chính khiến HNX-Index đi lùi, giảm 4/5 phiên giao dịch.

III. Corporate News – Tin doanh nghiệp

III. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Tài chính & Vốn

Tuần qua chứng kiến nhiều doanh nghiệp công bố kế hoạch chia cổ tức hấp dẫn và đẩy mạnh tăng vốn điều lệ, phản ánh kết quả kinh doanh tích cực và nhu cầu củng cố năng lực tài chính.

Cổ tức & Chốt quyền:

Cổ tức tiền mặt cao kỷ lục: BMP (148,6%), TJC (90%), PDB (40%), PMS (39%), SAF, WSB (cùng 30%). VRE lần đầu chia cổ tức tiền mặt sau 7 năm. Các mức đáng chú ý khác: VIB (9%), HMH (10%), PLX (12%).

Cổ tức bằng cổ phiếu & Phát hành thưởng: TCB (bổ sung 7% tiền mặt và 60% cổ phiếu thưởng), PNJ (phát hành gần 170,6 triệu cổ phiếu thưởng tỷ lệ 2:1), HDBS (phát hành gần 73,1 triệu cổ phiếu trả cổ tức tỷ lệ 2:1), SeABank (trả cổ tức 20,5% và 40 triệu cổ phiếu ESOP).

Tăng vốn & Trái phiếu:

Ngân hàng tăng vốn mạnh: Techcombank (tăng hơn 60% từ 70 nghìn tỷ lên 113,7 nghìn tỷ đồng), VPBank (mục tiêu 106.200 tỷ đồng), BIDV, VietinBank (đều trên 105.000 tỷ đồng), HDBank (tăng khoảng 20% lên gần 60 nghìn tỷ đồng), Vietcombank (tăng khoảng 12% lên 94 nghìn tỷ đồng), VietABank (tăng hơn 55% lên 12.688 tỷ đồng), SeABank (lên 34.688 tỷ đồng), PGBank (lên 10.000 tỷ đồng), KienlongBank (lên 7.500 tỷ đồng).

Công ty chứng khoán tăng vốn: HSC (kế hoạch tăng khoảng 5.000 tỷ đồng, nâng vốn điều lệ lên khoảng 15.800 tỷ đồng).

Phát hành trái phiếu: Vingroup (phát hành thành công 350 triệu USD trái phiếu quốc tế), Bcons PS (huy động thành công 276 tỷ đồng).

2. Quản trị & Kế hoạch Kinh doanh 2026

Mùa Đại hội đồng cổ đông (ĐHĐCĐ) 2026 đang bước vào cao điểm, với nhiều doanh nghiệp trình bày kế hoạch kinh doanh đầy kỳ vọng, đồng thời đối mặt với các thay đổi về quản trị và nhân sự.

Tình hình ĐHĐCĐ & Quản trị: Các thay đổi pháp lý quan trọng về quản trị công ty, công bố thông tin và cơ chế biểu quyết chính thức có hiệu lực, yêu cầu doanh nghiệp rà soát điều lệ. LDG, SBS không tổ chức thành công ĐHĐCĐ thường niên lần 1. VietABank tổ chức thành công, thông qua kế hoạch lợi nhuận tăng 18,2%. PC1 bị HoSE nhắc nhở do chậm công bố thông tin.

Kế hoạch kinh doanh 2026:

Tham vọng: Vingroup (lợi nhuận 25.000 tỷ đồng, gấp đôi), MB (lợi nhuận trước thuế 39.400 tỷ đồng, tăng 15-20%), Techcombank (tối đa 37.500 tỷ đồng, tăng 15%), VPBank (41.323 tỷ đồng, tăng 35%), SHB (17.665-19.165 tỷ đồng), LPBank (hơn 14.268 tỷ đồng), Đạt Phương (doanh thu 8.513,6 tỷ đồng, tăng gần 90%; lợi nhuận 560,6 tỷ đồng), HSC (doanh thu 6.567 tỷ đồng, lợi nhuận 2.302 tỷ đồng), PTL (doanh thu 3.068 tỷ đồng, lợi nhuận 268 tỷ đồng, tăng gấp 6-17 lần), SeABank (7.068 tỷ đồng), TPBank (10.300 tỷ đồng), PGBank (1.438 tỷ đồng, tăng 97,9%), KienlongBank (2.600 tỷ đồng), DBV (doanh thu phí bảo hiểm gốc vượt 6.000 tỷ đồng), Petrolimex (doanh thu 315.000 tỷ đồng, lợi nhuận 3.380 tỷ đồng), BSR (doanh thu 154.140 tỷ đồng, lợi nhuận 2.162 tỷ đồng), DCM (doanh thu 17.615 tỷ đồng, lợi nhuận 1.182 tỷ đồng), CEO Group (doanh thu 3.000 tỷ đồng).

Thận trọng/Điều chỉnh: SBS (doanh thu 120-140 tỷ đồng, lợi nhuận 8-10 tỷ đồng, không chia cổ tức 2026). Nhiều doanh nghiệp “cài số lùi” do áp lực chi phí đầu vào, cạnh tranh và thị trường xây dựng phục hồi chưa đồng đều. Saigonbank (lợi nhuận 310 tỷ đồng, không chia cổ tức).

Thay đổi nhân sự: Novaland (Ông Bùi Cao Nhật Quân làm Chủ tịch HĐQT), SBA (Ông Đỗ Ngọc Trần Thiêm làm Chủ tịch HĐQT mới), Sacombank (trình phương án đổi tên và kiện toàn nhân sự cấp cao).

Tin tức quốc tế liên quan doanh nghiệp: Các tập đoàn lớn như Microsoft, Meta, Nike, Electrolux đồng loạt cắt giảm hàng nghìn việc làm, dồn nguồn lực cho AI hoặc tái cấu trúc.

3. Hoạt động Kinh doanh & Dự án

Thị trường ghi nhận nhiều động thái mở rộng kinh doanh và triển khai dự án lớn, đặc biệt trong lĩnh vực bất động sản và tài chính.

DQC (Tập đoàn Điện Quang): Ghi nhận lợi nhuận sau 2 năm thua lỗ, dự kiến chuyển 200 tỷ đồng từ quỹ đầu tư phát triển sang lợi nhuận sau thuế chưa phân phối để xử lý lỗ lũy kế.

LPBank: Kế hoạch thành lập Ngân hàng TNHH Một thành viên tại Trung tâm tài chính quốc tế (VIFC), tập trung dịch vụ tài chính quốc tế và quản lý tài sản số.

Đạt Phương: Kế hoạch doanh thu khối Bất động sản 1.361,67 tỷ đồng, dự kiến nhà máy kính hoa siêu trắng tại Huế cung ứng hơn 5,1 triệu m2 kính, khởi công khách sạn Hilton Garden Inn thứ hai.

CEO Group: Mở rộng sang bất động sản công nghiệp với dự án Khu công nghiệp sân bay Tiên Lãng (khu B) và khởi công dự án Novotel Cam Ranh Resort.

Ngành xây dựng: Bước vào chu kỳ tăng trưởng mới năm 2026, vốn giải ngân dự báo tăng 20% (930.000 tỷ đồng), trọng tâm dịch chuyển sang hạ tầng đường sắt.

Các tập đoàn lớn như Sun Group và Vingroup đang triển khai hàng loạt dự án du lịch, bất động sản và hạ tầng quy mô tỷ USD.

4. Kết quả kinh doanh Quý I/2026

Quý I/2026 chứng kiến sự phục hồi mạnh mẽ của lợi nhuận doanh nghiệp, với nhiều ngành ghi nhận tăng trưởng ấn tượng.

Tổng quan: Hơn 500 doanh nghiệp đã công bố BCTC, trong đó 259 đơn vị có lợi nhuận sau thuế của cổ đông công ty mẹ tăng trưởng so với cùng kỳ và 68 công ty báo lãi tăng trên 100%. Khoảng 60 doanh nghiệp báo lãi trên trăm tỷ và 15 đơn vị có lãi ròng trên nghìn tỷ, chủ yếu ở ngành ngân hàng, chứng khoán, hàng tiêu dùng và một số đơn vị đầu ngành như GAS, MWG, VRE.

Điểm sáng lợi nhuận: BIDV (lãi trước thuế 8.572 tỷ đồng, tăng 16%), MWG (lãi trước thuế 3.328 tỷ đồng, tăng 72%, mức cao kỷ lục), Masan Group (lãi trước thuế 2.320 tỷ đồng, tăng 90%), Coteccons (lãi quý 3 NĐTC 2025-2026 đạt 153 tỷ đồng, tăng 143%), PV GAS (lợi nhuận trước thuế 3.755 tỷ đồng, tăng 10%), Vincom Retail (lãi quý I đạt 1.999 tỷ đồng, tăng 35%), Digiworld (lợi nhuận đạt 257 tỷ đồng, tăng 87%), Masan Consumer (lãi 2.089 tỷ đồng, tăng 14%). Ngành Thép và Dầu khí tiếp tục ghi nhận sự bùng nổ lợi nhuận. VNM và SAB tăng trưởng lợi nhuận đột biến lần lượt 54,9% và 55,8% so với cùng kỳ, chủ yếu nhờ nền so sánh thấp.

Ngành chứng khoán: Lợi nhuận quý I/2026 tăng so với cùng kỳ nhưng là mức thấp nhất trong 4 quý gần đây (gần 7.600 tỷ đồng cho 40 công ty), chủ yếu do hoạt động tự doanh kém hiệu quả.

Các doanh nghiệp thua lỗ lớn: EVS (-157 tỷ đồng), PAP (-123 tỷ đồng), DFF (-46 tỷ đồng), CBI (-45 tỷ đồng) và NOS (-36 tỷ đồng).

Lĩnh vực bất động sản: 726 doanh nghiệp hoàn tất thủ tục giải thể (tăng gấp đôi so với cùng kỳ), nhưng cả nước cũng có hơn 57,4 nghìn doanh nghiệp đăng ký thành lập mới (tăng 57,8%).

FPT: Lợi nhuận sau thuế giảm 13,2% do thay đổi phương pháp ghi nhận FPT Telecom, nhưng lợi nhuận cốt lõi vẫn tăng khoảng 16,3%.

IV. Macro & Global Update – Vĩ mô & thế giới [Macro View]

IV. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Nền tảng vĩ mô trong nước duy trì tích cực, với tăng trưởng GDP quý I/2026 đạt 7,83%, hướng tới mục tiêu tăng trưởng cao cho cả năm, có thể tiệm cận 10%.

Đầu tư công được đẩy mạnh với tổng vốn kế hoạch năm 2026 vượt 1 triệu tỷ đồng (1.013.443,4 tỷ đồng). Tuy nhiên, áp lực giải ngân vẫn lớn khi một số bộ, ngành có tỷ lệ giải ngân dưới 1%, đòi hỏi chỉ đạo quyết liệt từ Thủ tướng Chính phủ để đạt mục tiêu 100%.

Dòng vốn FDI tiếp tục tăng mạnh, với tổng vốn đăng ký quý I/2026 đạt 15,2 tỷ USD, tăng 42,9% so với cùng kỳ, và vốn thực hiện ở mức cao nhất trong nhiều năm. Việt Nam đang chuyển hướng thu hút FDI thế hệ mới, ưu tiên công nghệ, ổn định chuỗi cung ứng, chất lượng nhân lực và tính dự báo của chính sách.

Mặt bằng lãi suất huy động có dấu hiệu hạ nhiệt, với nhiều ngân hàng giảm lãi suất các kỳ hạn trung và dài hạn, dù một số ngân hàng lớn vẫn duy trì mức cao nhất 6,0%/năm. Lãi suất liên ngân hàng, vốn ở mức cao do tín dụng tăng tốc và huy động vốn chậm, dự kiến sẽ hạ nhiệt nhẹ từ tháng 5-6/2026.

Lạm phát được dự báo tăng lên 4,3% cho cả năm 2026 do áp lực chi phí đầu vào leo thang từ xung đột Trung Đông.

Thị trường lao động quý I/2026 ổn định, thu nhập bình quân người lao động tăng 8,5% so với cùng kỳ, và số lượng doanh nghiệp thành lập mới đạt kỷ lục, cho thấy niềm tin kinh doanh hồi phục.

Thế giới:

Căng thẳng Mỹ - Iran tại Trung Đông leo thang trở lại, đẩy giá dầu thế giới tăng hơn 3% vào ngày 24/4 (dầu Brent đạt 105,07 USD/thùng và WTI ở mức 95,85 USD/thùng). Iran tiếp tục yêu cầu quyền kiểm soát eo biển Hormuz và được cho là đã tìm cách xuất khẩu dầu ngoài khu vực này để né tránh phong tỏa. Tổng thống Mỹ Donald Trump cảnh báo cơ sở hạ tầng dầu mỏ của Iran có thể “phát nổ” trong khoảng 3 ngày tới.

Rủi ro lạm phát toàn cầu gia tăng và tăng trưởng kinh tế chậm lại do xung đột Trung Đông làm gián đoạn nguồn cung năng lượng (ảnh hưởng 20% dầu khí toàn cầu) và phân bón, đẩy giá cả leo thang. Fitch Ratings cảnh báo các nền kinh tế đang phát triển ở châu Á đối mặt nguy cơ mất an ninh lương thực do gián đoạn nguồn cung phân bón kéo dài, khiến giá phân urê tăng gần 50%.

Nguồn cung LNG toàn cầu dự kiến vẫn thắt chặt đến năm 2027 do bất ổn tại Trung Đông, mặc dù Nga đã đạt kỷ lục sản lượng LNG vào tháng 3/2026.

Thị trường chứng khoán Nasdaq lên kế hoạch mở rộng thời gian giao dịch lên 23 giờ/ngày, 5 ngày/tuần, nhằm đáp ứng nhu cầu nhà đầu tư toàn cầu.

V. Commodities & FX – Hàng hóa & tiền tệ

V. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá vàng:

Trong nước: Giá vàng SJC giảm mạnh từ 500.000 đến 1,2 triệu đồng/lượng vào ngày 24/4, chốt phiên ở mức 165,5-168 triệu đồng/lượng (mua vào - bán ra). Vàng nhẫn SJC cũng ghi nhận mức giảm tương tự, khoảng 800.000 đồng/lượng. Đến ngày 27/4, giá vàng trong nước duy trì dưới mốc 170 triệu đồng/lượng, với PNJ niêm yết ở mức 165,8-168,8 triệu đồng/lượng. Website của Công ty SJC gặp sự cố truy cập vào sáng ngày 24/4.

Thế giới: Giá vàng suy yếu 2,5% trong tuần tính đến ngày 25/4. Vào ngày 24/4, giá vàng thế giới dao động quanh mức 4.699 - 4.732,3 USD/ounce, và tiếp tục ở mức khoảng 4.708,69 USD/ounce vào ngày 27/4. Nguyên nhân chủ yếu do giá dầu tăng cao làm dấy lên lo ngại lạm phát, khả năng Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao hơn, và bất ổn địa chính trị củng cố vai trò trú ẩn an toàn của đồng USD. Quỹ ETF vàng SPDR Gold Trust đã bán ròng 14 tấn trong tuần.

Tỷ giá ngoại tệ:

Tỷ giá trung tâm: Tăng 10 đồng lên 25.113 VND/USD vào ngày 24/4, đạt mức cao nhất trong nhiều phiên gần đây và giữ nguyên vào ngày 27/4.

Thị trường tự do: Tỷ giá USD/VND tăng vọt 100 đồng vào ngày 24/4, giao dịch quanh 26.670 - 26.700 VND/USD. Đến ngày 27/4, tỷ giá trung bình USD/VND là 26.212 VND/USD.

Ngân hàng thương mại: Tỷ giá USD tại các ngân hàng thương mại biến động tăng nhẹ vào ngày 24/4, với Vietcombank, BIDV, Agribank đồng loạt tăng 5-8 đồng, đưa tỷ giá mua vào - bán ra của Vietcombank lên 26.108 - 26.368 VND/USD. Mức này được duy trì vào ngày 27/4.

Chỉ số DXY: Giằng co trên thị trường quốc tế, đạt mức 98,59 điểm vào ngày 24/4. Chỉ số này tăng nhẹ khi đàm phán Mỹ - Iran chưa tiến triển, làm dấy lên lo ngại lạm phát và suy yếu kỳ vọng Fed cắt giảm lãi suất vào năm 2026, thúc đẩy nhu cầu trú ẩn an toàn vào đồng bạc xanh. Tỷ giá EUR và GBP giảm so với VND vào ngày 24/4.

Thị trường hàng hóa khác:

Giá dầu thế giới: Tăng hơn 3% vào ngày 24/4, với dầu Brent đạt 105,07 USD/thùng và dầu WTI đạt 95,85 USD/thùng do căng thẳng leo thang tại eo biển Hormuz. Vào ngày 27/4, giá dầu Brent là 105,33 USD/thùng và WTI là 94,40 USD/thùng.

Giá lúa mì: Hợp đồng tương lai lúa mì giảm 0,56% xuống 616,75 UScents/bu vào ngày 24/4, sau khi tăng 2,18% lên 620,25 UScents/bu vào ngày 23/4.

Giá bạc COMEX: Giá bạc trong nước lao dốc vào ngày 23/4, rời xa mốc 80 triệu đồng/kg. Trên thị trường thế giới, giá bạc giao ngay giảm 1,3% xuống 76,71 USD/ounce vào ngày 23/4, và hợp đồng tương lai bạc giao tháng 5 cũng giảm 1,33% xuống 76,92 USD/ounce, chịu tác động từ bất ổn gia tăng tại Trung Đông.

Trong nước: Giá xăng dầu bán lẻ đã được điều chỉnh giảm từ 15h00 chiều ngày 23/4, với mức giảm từ 100 đến 1.160 đồng/lít tùy loại (xăng RON 95-III giảm 160 đồng/lít và dầu Diesel 0.05S giảm 1.160 đồng/lít).

VI. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VI. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng:

Thị trường chỉ giao dịch 2 phiên trong tuần này (28 và 29/04) do kỳ nghỉ lễ dài.

Xu hướng tăng của VN-Index đang có dấu hiệu suy yếu khi tiệm cận vùng kháng cự 1.880 - 1.920 điểm.

Khả năng thị trường sẽ xuất hiện nhịp điều chỉnh trong tuần này là tương đối cao, chủ yếu mang tính kỹ thuật và tái cân bằng cung - cầu, với áp lực tập trung ở nhóm trụ.

Hành động:

Nhà đầu tư hiện hữu: Tiếp tục nắm giữ danh mục, tránh bị tác động bởi biến động điểm số do nhóm vốn hóa lớn chi phối. Chủ động bán chốt lời các vị thế ngắn hạn khi giá đạt kỳ vọng và nâng dần ngưỡng trailing stop để bảo toàn lợi nhuận.

Mua mới: Cần chờ chỉ số điều chỉnh về vùng giá hấp dẫn hơn (quanh 1.800 - 1.820 điểm hoặc sâu hơn 1.750 điểm) để bảo đảm an toàn.

Ngắn hạn: Có thể giải ngân từng phần tại các nhịp rung lắc, ưu tiên cổ phiếu thuộc nhóm bất động sản, ngân hàng và chứng khoán đang duy trì xu hướng tăng.

Dài hạn: Tiếp tục nắm giữ và ưu tiên nhóm cổ phiếu đầu ngành, có triển vọng tăng trưởng lợi nhuận tích cực trong năm 2026.

Key Risks:

Tâm lý thận trọng trước kỳ nghỉ lễ dài và khả năng xuất hiện thông tin khó lường.

Áp lực bán ròng kéo dài từ khối ngoại.

Sự phụ thuộc lớn của thị trường vào nhóm cổ phiếu vốn hóa lớn (nhóm Vingroup).

Vùng cản kỹ thuật mạnh của VN-Index quanh 1.880 - 1.920 điểm.

Rủi ro từ giá dầu và lạm phát, cùng với lãi suất liên ngân hàng cao.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:44 27/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

2 Likes

Cảm ơn anh

2 Likes