Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 25/05/2026

Khung thời gian báo cáo (25/05/2026):

Khung thời gian báo cáo (25/05/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần) → ưu tiên tổng kết số liệu tuần trước & cập nhật tin nóng sáng nay do chưa hết phiên.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index đánh mất mốc 1.900 điểm: Tuần trước (phiên T6 24/05/2026), VN-Index đóng cửa tại 1.877,13 điểm, giảm 2,31% so với tuần trước, chính thức đánh mất mốc 1.900 điểm sau 8 tuần tăng liên tiếp.

Khối ngoại bán ròng kỷ lục: Lũy kế cả tuần (20-24/05/2026), khối ngoại bán ròng hơn 6.200 tỷ đồng khớp lệnh trên HOSE, mức kỷ lục trong 3 tháng.

Biến động địa chính trị toàn cầu: Diễn biến tại Trung Đông (đàm phán Mỹ - Iran, eo biển Hormuz) tiếp tục là biến số lớn nhất tác động tới thị trường tài chính toàn cầu, gây áp lực lên giá dầu và lạm phát.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh còn cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhóm Vingroup và Ngân hàng chịu áp lực: Các cổ phiếu như VIC, VHM là tác nhân chính kéo lùi VN-Index, trong khi nhiều ngân hàng lớn cũng điều chỉnh.

Tác động: Tạo gánh nặng lên chỉ số, cho thấy sự phân hóa mạnh mẽ trong nhóm vốn hóa lớn.

Áp lực vĩ mô toàn cầu gia tăng: Đàm phán Mỹ - Iran bế tắc, eo biển Hormuz bị phong tỏa khiến giá dầu neo cao, tạo áp lực lạm phát và rủi ro địa chính trị.

Tác động: Gia tăng lo ngại về lạm phát và bất ổn kinh tế toàn cầu, ảnh hưởng tiêu cực đến tâm lý nhà đầu tư.

Lịch chốt quyền cổ tức sôi động: Tuần này có 38 doanh nghiệp chốt quyền chia cổ tức bằng tiền, với nhiều mã tỷ lệ cao như TOW, NDC, PAN (30%) và FPT (10%).

Tác động: Có thể thu hút dòng tiền vào các mã có cổ tức hấp dẫn, nhưng cũng tạo áp lực điều chỉnh giá sau ngày giao dịch không hưởng quyền.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tuần 20-24/05/2026 tại 1.877,13 điểm, giảm 44,47 điểm (-2,31%).

HNX-Index: Tăng 1,19% lên 267,51 điểm.

UPCoM-Index: Giảm nhẹ 0,29% xuống 125,65 điểm.

Thanh khoản: Tổng giá trị giao dịch trên HOSE đạt 27.075 tỷ đồng (tăng 8,72% so với tuần trước), với 913 triệu cổ phiếu được giao dịch (tăng 11,33%).

Giao dịch Khối ngoại:

Bán ròng: Hơn 6.200 tỷ đồng khớp lệnh trên HOSE trong tuần 20-24/05/2026. Riêng phiên gần nhất (22/05/2026), bán ròng 858 triệu đồng.

Top cổ phiếu bị bán ròng nhiều nhất trên HOSE: MSB (hơn 1.474 tỷ đồng), VIC (hơn 417 tỷ đồng), HPG (hơn 505 tỷ đồng), VHM (gần 297 tỷ đồng), MBB (228 tỷ đồng), ACB (526 tỷ đồng).

Top cổ phiếu được mua ròng nhiều nhất trên HOSE: FPT (+73 tỷ đồng), ACB (+60 tỷ đồng), VPI, VND, VRE.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa rõ rệt, tập trung vào các nhóm phòng thủ hoặc có câu chuyện riêng, trong khi nhóm vốn hóa lớn chịu áp lực bán mạnh.

Nhóm ngành:

Giảm điểm mạnh: Bất động sản (-4,72%), Hóa chất (-4,53%), Dầu khí (-4,50%).

Tăng điểm: Bảo hiểm (4,13%), Công nghệ viễn thông (3,96%), Đường (1,96%), Chứng khoán (VND tăng 6,73%).

Cổ phiếu tâm điểm:

Tiêu cực: VIC (kéo lùi hơn 18.5 điểm), VHM (gần 3.3 điểm), GAS, BSR, HPG, VCB, BID (chịu áp lực bán).

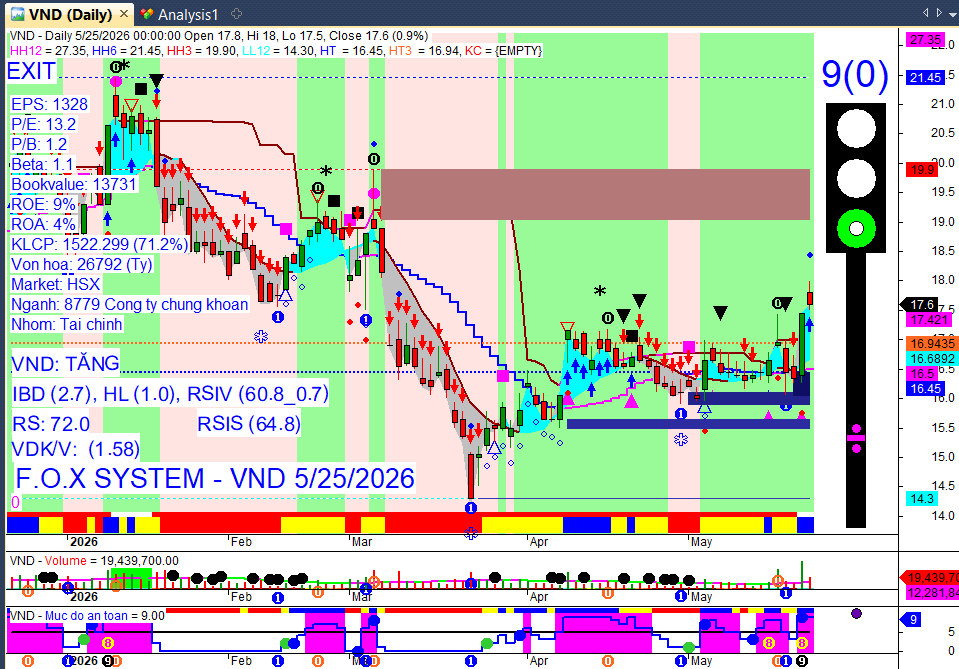

Tích cực: VCB (hỗ trợ gần 5.3 điểm), LPB, MSB, BID (hỗ trợ), FPT (gần 0.9 điểm), VND (tăng mạnh nhờ thông tin tích cực về dự án Trung Nam).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Trong tuần từ 25-29/05/2026, khoảng 50 doanh nghiệp niêm yết chốt quyền chia cổ tức bằng tiền mặt hoặc cổ phiếu.

FPT: Chốt quyền trả cổ tức tiền mặt còn lại năm 2025 với tỷ lệ 10% (1.000 đồng/cổ phiếu) vào ngày 29/05 (ngày GD không hưởng quyền 28/05), dự kiến chi 1.700 tỷ đồng và thanh toán vào ngày 10/06.

HPG & TCX: Chốt quyền trả cổ tức bằng cổ phiếu với ngày đăng ký cuối cùng là 26/05. HPG chia tỷ lệ 10% (100:10), TCX chia tỷ lệ 20% (5:1).

TOW, NDC, PAN: Chốt quyền chia cổ tức tiền mặt tỷ lệ 30% trong tuần tới (ngày GD không hưởng quyền lần lượt là 26/05, 27/05, 29/05). PAN cũng chốt ngày 01/06 để cổ đông nhận cổ phiếu thưởng tỷ lệ 20%.

VND: Trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 5%, ngày GD không hưởng quyền 29/05, thanh toán từ 19/06/2026.

VJC: Thông qua phát hành hơn 117,43 triệu cổ phiếu để trả cổ tức năm 2025 theo tỷ lệ 100:30, dự kiến thực hiện trong năm 2026.

Các mã khác: TMB (28.42%, ngày GD không hưởng quyền 28/05), PGI (12%, ngày ĐK cuối cùng 27/05), TCM (5%, ngày ĐK cuối cùng 26/05) cũng chốt quyền trả cổ tức tiền mặt.

Vốn & Phát hành:

FPT: Kế hoạch phát hành cổ phiếu tăng vốn tỷ lệ 10:1 từ lợi nhuận sau thuế chưa phân phối; phê duyệt phát hành hơn 8,51 triệu cổ phiếu ESOP cho cán bộ nhân viên và hơn 2,3 triệu cổ phiếu ESOP cho cán bộ cấp cao với giá 10.000 đồng/cổ phiếu, dự kiến trước quý IV/2026.

DXG: Thông báo ngày đăng ký cuối cùng để thực hiện quyền phát hành cổ phiếu tăng vốn từ nguồn vốn chủ sở hữu.

OCH: Dự kiến chào bán riêng lẻ 130 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu để huy động 1.300 tỷ đồng, nhằm gia tăng tỷ lệ sở hữu tại IDS Equity Holdings lên gần 49% và xử lý lỗ lũy kế trong năm 2026.

VCB: Thông qua phương án phát hành 10.000 trái phiếu riêng lẻ trong năm 2026, tổng giá trị 10.000 tỷ đồng, kỳ hạn từ 04 năm trở lên.

Cổ đông & Nhân sự:

IMP: Dự kiến tổ chức ĐHĐCĐ bất thường kiện toàn nhân sự sau khi Tập đoàn Livzon (Trung Quốc) hoàn tất mua 67,87% vốn điều lệ.

Petrovietnam: Kiện toàn nhân sự và bổ nhiệm Tổng giám đốc mới.

Quy định mới: Chính phủ ban hành Nghị định số 181/2026/NĐ-CP (21/05/2026) quy định cá nhân giữ chức danh tại doanh nghiệp nhà nước không quá 02 nhiệm kỳ, trừ trường hợp đã có trên 15 năm làm việc liên tục tại doanh nghiệp đó trước khi được bổ nhiệm lần đầu.

LDG: Ghi nhận biến động nhân sự khi một thành viên HĐQT xin từ nhiệm sau ĐHĐCĐ thường niên 2026 lần thứ hai bất thành, trong bối cảnh doanh nghiệp tiếp tục thua lỗ.

HQC: Hai lãnh đạo chủ chốt từ nhiệm trước thềm ĐHĐCĐ, doanh nghiệp đối mặt thách thức tài chính và doanh thu thuần quý I/2026 giảm mạnh 89,3%.

Kinh doanh & Dự án:

VNDirect (VND): Cổ phiếu tăng mạnh nhờ thông tin UBND TP.HCM có chỉ đạo mới tháo gỡ khó khăn cho dự án chống ngập 10.000 tỷ đồng của Trung Nam Group. Sở Tài chính được giao trình phê duyệt điều chỉnh tổng mức đầu tư và đàm phán phụ lục hợp đồng BT về quỹ đất thanh toán trước cuối tháng 5/2026. VNDirect đang nắm giữ khoảng 4.000 tỷ đồng trái phiếu liên quan đến Trung Nam và tự tin vào khả năng thu hồi gốc và lãi.

KBC: Hợp tác với SP Group nghiên cứu và phát triển hệ thống làm mát khu vực tại các khu công nghiệp.

AVC Việt Nam: Khởi công nhà máy sản xuất linh kiện điện tử tại KCN Kim Bảng 1, Ninh Bình, tổng vốn 600 triệu USD (22/05/2026).

Sunshine Group: Công bố kế hoạch xây dựng Trung tâm R&D trị giá 4 tỷ USD tại Đồng Nai, tập trung vào AI và bán dẫn.

Ninh Bình: Chấp thuận chủ trương đầu tư dự án xây dựng và kinh doanh kết cấu hạ tầng Khu Công nghệ cao Hà Nam (tại Ninh Bình) quy mô hơn 628 ha, tổng vốn gần 6.000 tỷ đồng, do CTCP Phát triển đô thị và Khu công nghiệp Việt Nam - Singapore thực hiện (2026-Q2/2032).

TCH: Dự báo lợi nhuận phục hồi mạnh từ năm tài chính 2026, doanh thu BĐS ước đạt 6.137 tỷ đồng nhờ các dự án Hoàng Huy New City II, Hoàng Huy Green River và H2 Commerce/Rose Residence bước vào giai đoạn bàn giao.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Áp lực điều hành chính sách tài khóa và tiền tệ gia tăng do đối mặt với nhiều cú sốc, đòi hỏi chính sách tiền tệ tiếp tục được điều hành theo hướng thận trọng.

Tỷ giá USD/VND chịu áp lực tăng do đồng USD mạnh lên, chênh lệch lãi suất quốc tế còn lớn và cán cân thương mại chuyển sang nhập siêu.

Nền kinh tế Việt Nam đang chuyển từ trạng thái “phục hồi dựa vào cầu” sang trạng thái “chịu áp lực chi phí và tài chính”, với áp lực chi phí đầu vào do giá dầu cao khiến sản xuất công nghiệp giảm tốc.

Chỉ số giá tiêu dùng (CPI) toàn phần tăng 5,46% so với cùng kỳ, chủ yếu do áp lực từ nhóm nhà ở và dịch vụ.

Thế giới:

Địa chính trị: Xung đột Mỹ-Iran bước sang tháng thứ ba với ít dấu hiệu hạ nhiệt, cùng với rủi ro thuế quan đang nóng trở lại, tạo áp lực lên tăng trưởng kinh tế toàn cầu. Hải quân Mỹ vẫn duy trì phong tỏa eo biển Hormuz, một tuyến đường vận chuyển quan trọng chiếm khoảng 20% nguồn cung dầu toàn cầu, cho đến khi thỏa thuận được chốt, phê chuẩn và ký kết.

Kinh tế toàn cầu: Liên hợp quốc đã hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026 xuống còn 2,5%, cảnh báo lạm phát có thể leo thang mạnh do diễn biến xung đột tại Trung Đông và giá dầu mỏ liên tục tăng cao.

Kinh tế Mỹ:

Chỉ số giá tiêu dùng cá nhân (PCE) – thước đo lạm phát chính của Fed – tăng 3,5% trong tháng 3 so với cùng kỳ năm ngoái và tăng 4,5% trong quý I/2026, mức tăng mạnh nhất kể từ tháng 5/2023. Dữ liệu PCE tiếp theo dự kiến sẽ được công bố vào ngày 28/5/2026.

Tốc độ tăng trưởng kinh tế Mỹ được đẩy nhanh trong quý I/2026, chủ yếu nhờ đầu tư mạnh vào trí tuệ nhân tạo (AI), nhưng tiêu dùng cá nhân chỉ tăng 1,6%, cho thấy sự giảm tốc.

Lạm phát tăng cao có thể làm suy yếu tác động tích cực từ các biện pháp cắt giảm thuế. Tỷ lệ thất nghiệp ổn định và lạm phát tăng trở lại khiến Fed có khả năng chỉ cắt giảm lãi suất một lần vào cuối năm nay, thậm chí có rủi ro lùi sang năm sau.

Ông Kevin Warsh đã nhậm chức Chủ tịch Fed vào ngày 22/5/2026, cam kết cải tổ mạnh mẽ và nhấn mạnh lạm phát có thể giảm nếu Fed điều hành hiệu quả.

Bitcoin: Kỳ đáo hạn quyền chọn lớn trị giá 6 tỷ USD vào ngày 29/05/2026, với nhiều vị thế quyền chọn mua tại vùng 80.000-82.000 USD, có thể tạo biến động mạnh cho giá Bitcoin trong ngắn hạn. Bitcoin đã giao dịch trong khoảng 60.000 - 75.000 USD trong vài tuần qua.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá dầu:

Giá dầu thế giới biến động mạnh trong giai đoạn 22-25/5/2026. Vào ngày 22/5, giá dầu giảm khoảng 2% (Brent chốt 102,58 USD/thùng, WTI 96,35 USD/thùng) do triển vọng giải quyết xung đột Mỹ-Iran có tiến triển. Tuy nhiên, trước đó cùng ngày, giá dầu đã có lúc tăng tới 4% sau thông tin Iran có chỉ thị làm giảm hy vọng về khả năng sớm chấm dứt chiến sự, đồng thời Iran khẳng định quyền giám sát eo biển Hormuz, làm tăng nguy cơ khan hiếm nguồn cung.

Đến sáng 25/5, giá dầu giảm mạnh dưới mốc 100 USD/thùng, với Brent giao dịch ở 98,47 USD/thùng (giảm hơn 5%) và WTI ở 91,72 USD/thùng (giảm gần 5,1%), sau khi Tổng thống Donald Trump phát tín hiệu đàm phán mở lại eo biển Hormuz đang có tiến triển. Mặc dù vậy, giá dầu hiện vẫn cao hơn khoảng 30% so với trước khi Mỹ và Israel tấn công Iran vào ngày 28/2.

Các dự báo cho thấy giá dầu Brent trung bình năm 2026 có thể đạt 96 USD/thùng (EIA) và 100 USD/thùng (Barclays) do tình trạng bế tắc tại eo biển Hormuz và thiếu hụt nguồn cung kéo dài. Bank of America và Standard Chartered cũng nâng dự báo giá dầu Brent năm 2026 lên lần lượt 77,5 USD/thùng và 85,5 USD/thùng, với kịch bản xung đột kéo dài có thể đẩy giá lên tới 130 USD/thùng. OPEC+ đã quyết định tăng hạn ngạch sản lượng thêm 188.000 thùng/ngày trong tháng 6, nhưng động thái này được xem là mang tính biểu tượng.

Giá vàng:

Giá vàng thế giới biến động mạnh trong tuần qua. Vào ngày 22/5, giá vàng tiếp tục đà giảm, với vàng SJC và nhẫn trơn trong nước hạ 400 nghìn đồng/lượng, do đồng USD và lợi suất trái phiếu Mỹ duy trì ở mức cao, cùng với căng thẳng Mỹ-Iran gây biến động giá dầu.

Đến sáng 25/5, giá vàng thế giới tăng vọt tới 60 USD/ounce, giao dịch trên 4.560 USD/ounce, do lo ngại kéo dài về xung đột Iran và tâm lý thận trọng trên thị trường toàn cầu. Tuy nhiên, đà tăng nhanh chóng đảo chiều khi đồng USD mạnh lên, giá năng lượng tăng và kỳ vọng Cục Dự trữ Liên bang (Fed) duy trì chính sách tiền tệ cứng rắn gây áp lực lên kim loại quý, khiến vàng giảm xuống dưới 4.500 USD/ounce và chạm đáy tuần quanh 4.453 USD/ounce trước thời điểm công bố biên bản họp Fed tháng 4.

Báo cáo In Gold We Trust đã nâng mục tiêu dài hạn cho giá vàng lên 8.900 USD/ounce vào cuối thập kỷ này, phản ánh quá trình “tái tiền tệ hóa” của kim loại quý trong bối cảnh biến động địa chính trị, xu hướng phi USD hóa, lạm phát kéo dài và suy giảm niềm tin vào tiền pháp định.

Đồng USD (Chỉ số DXY):

Chỉ số DXY duy trì ở mức cao nhất sáu tuần, dao động quanh 99,03-99,3 điểm trong giai đoạn 22-25/5/2026. Vào ngày 22/5, DXY tăng 0,04% lên 99,24 điểm, được hỗ trợ bởi lãi suất thực tại Mỹ lần đầu rơi vào vùng âm sau 3 năm, làm gia tăng kỳ vọng Fed sẽ duy trì chính sách tiền tệ thắt chặt lâu hơn.

Đồng USD cũng được củng cố bởi tin tức Iran cấm xuất khẩu uranium làm giàu và giá năng lượng tăng do xung đột Trung Đông, có nguy cơ đẩy lạm phát tại Mỹ lên cao và thúc đẩy Fed tăng lãi suất. Triển vọng tăng trưởng kinh tế Mỹ mạnh hơn cũng hỗ trợ đồng bạc xanh.

Chỉ số DXY và hợp đồng tương lai DXY tăng nhẹ, duy trì gần mức cao nhất kể từ đầu tháng 4, khi thị trường tiếp tục theo dõi sát các cuộc đàm phán nhằm chấm dứt cuộc chiến giữa Mỹ và Iran.

Tỷ giá VND:

Tỷ giá USD/VND trong nước tiếp tục chịu áp lực tăng. Ngân hàng Nhà nước niêm yết tỷ giá trung tâm ở mức 25.134 VND/USD vào ngày 22/5, giảm 1 đồng so với phiên trước.

Trên thị trường liên ngân hàng, tỷ giá USD/VND dao động quanh mức 26.362 VND/USD vào ngày 25/5, với mức tăng 0,037% so với 7 ngày trước. Các ngân hàng thương mại như Vietcombank, Agribank, HSBC niêm yết tỷ giá USD mua vào tăng nhẹ, trong khi giá bán ra ổn định sát mức trần cho phép (26.390,7 VND/USD).

Áp lực lên tỷ giá VND đến từ sự mạnh lên của đồng USD toàn cầu và lo ngại lạm phát gia tăng do chi phí năng lượng cao, thúc đẩy kỳ vọng Fed duy trì chính sách tiền tệ thắt chặt. Tuy nhiên, một số dự báo cho rằng VND có thể mất giá 2,2-2,5% trong năm 2026 nhưng với mức biến động không lớn, nhờ đồng USD suy yếu và nguồn cung ngoại tệ trong nước cải thiện.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường được dự báo sẽ tiếp tục giằng co trong biên độ hẹp quanh vùng 1.870-1.880 điểm, kiểm định vùng hỗ trợ 1.850-1.880 điểm. Áp lực điều chỉnh còn nối tiếp, tuần giao dịch cuối tháng 5 được nhận định là khá khó khăn.

Hành động:

Nhà đầu tư chưa vội mua mới, cần theo dõi sát diễn biến của chỉ số tại vùng hỗ trợ.

Các nhịp hồi phù hợp để cơ cấu danh mục, giảm tỷ trọng ở những mã đã suy yếu hoặc vi phạm hỗ trợ.

Duy trì danh mục ở mức trung bình thấp để kiểm soát rủi ro.

Có thể tìm kiếm cơ hội giải ngân thăm dò ở những mã đang thu hút lực cầu nổi bật so với thị trường chung khi thị trường điều chỉnh.

Key Risks: Lực bán ròng mạnh mẽ từ khối ngoại, áp lực tỷ giá, diễn biến địa chính trị toàn cầu, và khả năng VN-Index phá vỡ vùng hỗ trợ quan trọng.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:33 25/05/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.