SSB

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 28/05/2026

Khung thời gian báo cáo (28/05/2026):

Khung thời gian báo cáo (28/05/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Năm (ngày giao dịch) → ưu tiên dữ liệu phiên 27/05/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên 27/05/2026: Đóng cửa 1.874,43 điểm (giảm 9,75 điểm, tương đương -0,52%).

Dòng tiền & Khối ngoại: Tổng giá trị giao dịch HOSE đạt 24.256 tỷ đồng (+22,73%). Khối ngoại bán ròng 785 tỷ đồng trên toàn thị trường, đánh dấu phiên bán ròng thứ năm liên tiếp.

Tâm điểm thị trường: Nhóm cổ phiếu “họ Vingroup” (VHM, VIC, VPL, VRE) chịu áp lực bán mạnh, kéo VN-Index giảm sâu. Ngược lại, nhóm ngân hàng (đặc biệt là MSB) và một số mã điện, bán lẻ là điểm tựa chính.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

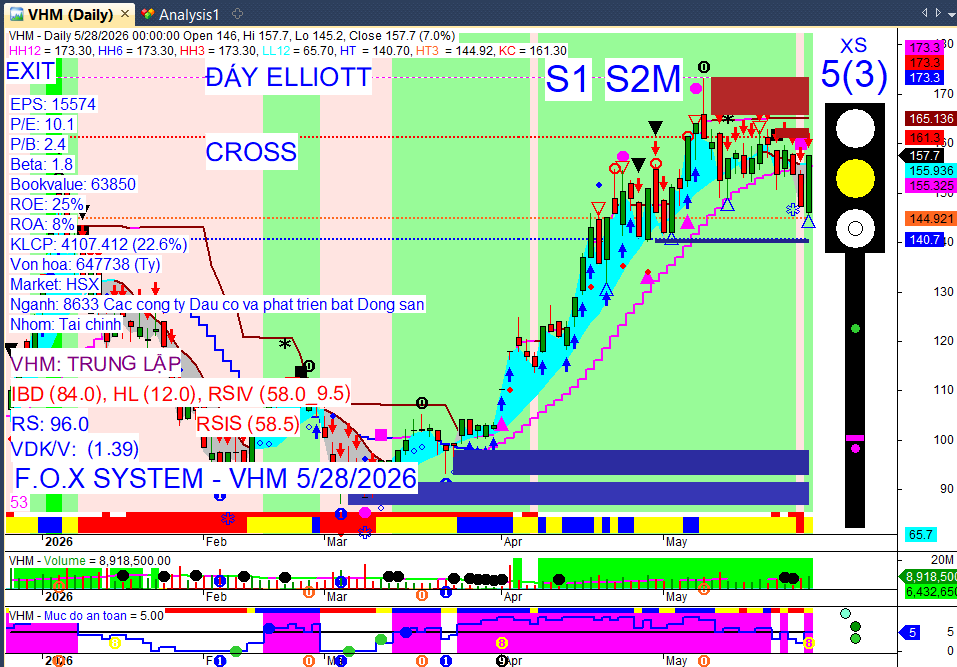

Áp lực bán nhóm Vingroup kéo VN-Index giảm điểm: Thị trường chứng khoán Việt Nam tiếp tục điều chỉnh phiên thứ hai liên tiếp, chủ yếu do áp lực bán mạnh tại nhóm cổ phiếu vốn hóa lớn, đặc biệt là “họ Vingroup” (VHM, VIC, VPL, VRE) đã lấy đi hơn 11 điểm của VN-Index.

→ Tác động: Gây tâm lý tiêu cực, cho thấy sự nhạy cảm của thị trường với các nhóm cổ phiếu trụ cột và rủi ro điều chỉnh vẫn hiện hữu.

Khối ngoại bán ròng phiên thứ năm liên tiếp: Khối ngoại tiếp tục duy trì đà bán ròng với tổng giá trị 785 tỷ đồng trên toàn thị trường, trong đó VHM, HPG, VIC là những mã bị bán mạnh nhất. Nguyên nhân được cho là do áp lực lạm phát toàn cầu và lãi suất liên ngân hàng duy trì ở vùng cao.

→ Tác động: Tạo áp lực lớn lên tâm lý nhà đầu tư trong nước, cản trở đà phục hồi của thị trường và có thể gây ra biến động mạnh ở các cổ phiếu bị bán ròng.

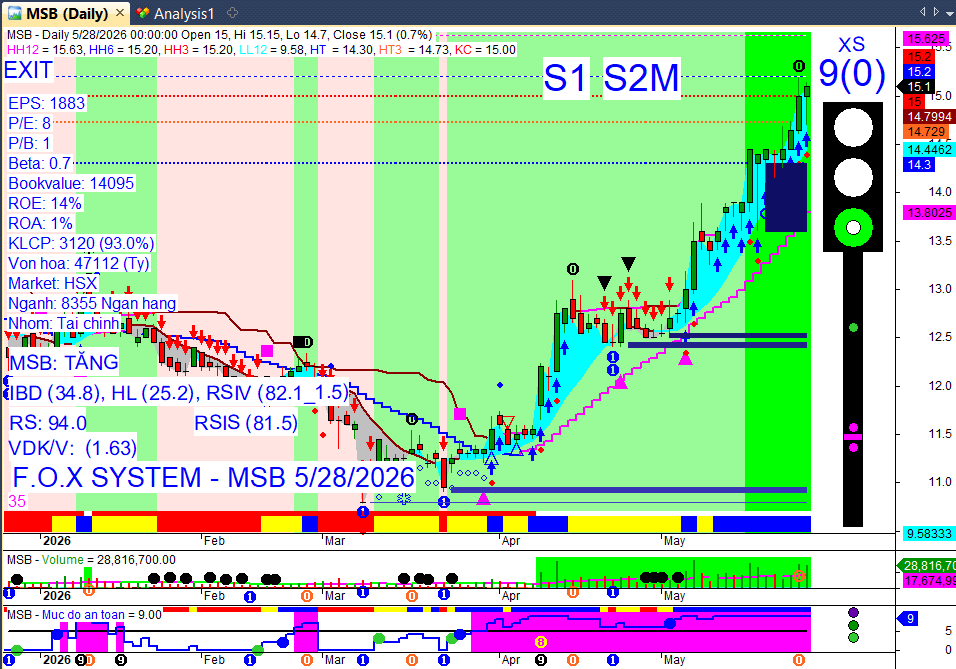

Nhóm ngân hàng là điểm tựa, MSB nổi bật: Dòng tiền có sự luân chuyển và phân hóa, tập trung vào nhóm ngân hàng, chứng khoán, đầu tư công. Đặc biệt, MSB tăng mạnh nhờ thông tin Công ty cổ phần Rox Living đăng ký mua 100 triệu cổ phiếu và kết quả kinh doanh quý I khả quan.

→ Tác động: Giúp thị trường thu hẹp đà giảm, cho thấy dòng tiền đang tìm kiếm các nhóm ngành có nền tảng cơ bản tốt và câu chuyện riêng hỗ trợ.

Dow Jones lập kỷ lục mới: Chỉ số Dow Jones chốt phiên 27/5 lập mức cao kỷ lục, tăng 182 điểm (0,4%) lên 50.644 điểm, nhờ đà tăng mạnh của cổ phiếu ngành y tế và hàng tiêu dùng.

→ Tác động: Tạo tâm lý tích cực cho thị trường toàn cầu, nhưng ảnh hưởng trực tiếp đến thị trường Việt Nam còn hạn chế do các yếu tố nội tại chi phối.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Giảm 9,75 điểm (-0,52%) xuống 1.874,43 điểm.

HNX-Index: Tăng 4,08 điểm (+1,47%) lên 282,23 điểm.

UPCoM-Index: Tăng 0,05 điểm (+0,04%) lên 126,10 điểm.

VN30-Index: Giảm 5,44 điểm xuống 2.022,46 điểm.

Thanh khoản:

Thanh khoản trên sàn HOSE đạt 832 triệu cổ phiếu (+13,86%), tương đương giá trị 24.256 tỷ đồng (+22,73%) so với phiên trước.

Tổng giá trị giao dịch toàn thị trường đạt gần 25.000 tỷ đồng, cao hơn đáng kể so với hai phiên trước đó.

Giao dịch Khối ngoại:

Khối ngoại bán ròng 785 tỷ đồng trên toàn thị trường, đánh dấu phiên bán ròng thứ năm liên tiếp.

Trên HOSE: Bán ròng hơn 812 tỷ đồng.

Tâm điểm bán ròng: VHM (220 tỷ đồng), HPG (141 tỷ đồng), VIC (102 tỷ đồng), FPT (83 tỷ đồng).

Tâm điểm mua ròng: MSB (104 tỷ đồng), MWG (57 tỷ đồng), ACB (60,87 tỷ đồng).

Trên HNX: Mua ròng hơn 29 tỷ đồng, tập trung vào PVS (khoảng 30 tỷ đồng).

Trên UPCoM: Bán ròng 2 tỷ đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa rõ rệt, rút khỏi nhóm vốn hóa lớn chịu áp lực và tìm đến các nhóm ngành có câu chuyện riêng hoặc nền tảng cơ bản vững chắc như ngân hàng, điện, và một số mã bán lẻ.

Nhóm ngành:

Tăng điểm mạnh nhất: Điện, ngân hàng và bán lẻ. Nhóm ngân hàng tiếp tục là điểm tựa chính giúp thị trường thu hẹp đà giảm về cuối phiên, với OCB tăng gần 6%, MSB, TPB, LPB tăng từ 1% đến hơn 1,7%. Nhóm điện ghi nhận VNE tăng trần phiên thứ 3 liên tiếp (+6,99%), NT2 tăng hơn 5%.

Chịu áp lực điều chỉnh mạnh nhất: Bất động sản, thủy sản và dầu khí. Ngành Du lịch & giải trí cũng dẫn đầu đà giảm, với toàn bộ 4 cổ phiếu thuộc “họ Vingroup” (VIC, VHM, VPL, VRE) đồng loạt giảm từ 1% đến hơn 4%, trong đó VHM giảm mạnh 4,2%.

Cổ phiếu tâm điểm:

Tăng mạnh/Hút dòng tiền: TCB, VPB, GEE, MWG, ACB, OCB, MSB, TPB, LPB, THD (tăng trần phiên thứ 15), VNE (tăng trần phiên thứ 3), NT2. MSB đặc biệt nổi bật với thông tin tổ chức liên quan HĐQT đăng ký mua 100 triệu cổ phiếu và kết quả kinh doanh quý I khả quan.

Giảm mạnh/Áp lực bán: VHM, VIC, VPL, VRE (họ Vingroup), STB. VHM giảm mạnh 4,2%, lấy đi gần 6 điểm của VN-Index.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền: Nhiều doanh nghiệp công bố kế hoạch hoặc chốt quyền chia cổ tức năm 2025/2026.

Cổ tức tiền mặt: TAL (5% tiền mặt, 10:1 cổ phiếu), FPT (10% tiền mặt, 1.000 đồng/cổ phiếu), PGI (12% tiền mặt), NTP (15% tiền mặt đợt 2, tổng 30% cả năm), TOW (30% tiền mặt), GMD (2.200 đồng/cổ phiếu), CTT, THT (8%), SKV (19,8%).

Cổ tức cổ phiếu: HPG (100:10), TCBS (20% - 5:1), VFS (10% - 10:1), L40 (120%), CCL, VAB (15% cổ phiếu thưởng), CTR (12%), NKG (10%), KHS (10:1).

Cổ tức hỗn hợp/khác: DBC (15%, trong đó 3% tiền mặt), PAN Group (tạm ứng 30% - mức cao nhất lịch sử).

Vốn & Trái phiếu:

Thị trường chung: Tổng giá trị phát hành trái phiếu doanh nghiệp lũy kế từ đầu năm 2026 đạt 104.659 tỷ đồng, với 12.000 tỷ đồng phát hành trong tuần 18-22/5, chủ yếu từ bất động sản và ngân hàng. Trái phiếu bất động sản bùng nổ trở lại trong tháng 4/2026 (hơn 30.400 tỷ đồng) nhưng cũng đối mặt áp lực đáo hạn lớn nhất (gần 115 nghìn tỷ đồng trong Q2-Q3/2026).

Phát hành/Huy động vốn: Các ngân hàng như MSB, MBBank, HDBank, Techcombank, Bac A Bank dẫn đầu thị trường trái phiếu với lãi suất phổ biến 8,3-8,6%/năm. OCB huy động thành công 1.000 tỷ đồng trái phiếu kỳ hạn 3 năm và mua lại trước hạn 1.000 tỷ đồng trái phiếu khác. Agribank thông qua phát hành 15.000 tỷ đồng trái phiếu kỳ hạn 10 năm. VPBank (VPB) dự kiến phát hành hơn 1 tỷ cổ phiếu (tỷ lệ >26%) cho cổ đông hiện hữu, nâng vốn điều lệ lên 100.000 tỷ đồng. Chứng khoán VPS (VCK) lấy ý kiến cổ đông về chào bán tối đa 240 triệu cổ phiếu riêng lẻ. Điện Máy Xanh (DMX) chào bán 179,5 triệu cổ phiếu IPO với giá 80.000 đồng/cp, dự kiến niêm yết tháng 8. ACB duyệt tăng vốn cho ACBS lên 13.000 tỷ đồng. FECON lên kế hoạch phát hành 125 tỷ đồng trái phiếu riêng lẻ. CTCP Vận tải và Xếp dỡ Hải An (HAH) có kế hoạch huy động 1.900 tỷ đồng qua trái phiếu. Thaiholdings họp bất thường bàn về tăng vốn.

Vi phạm/Giải trình: CTCP Sông Đà Thăng Long bị phạt 92,5 triệu đồng do vi phạm công bố thông tin. Tập đoàn Công nghệ CMC bị phạt 222,5 triệu đồng do công bố thông tin không đúng thời hạn và không báo cáo ĐHĐCĐ. ECI giải trình về việc vốn điều lệ dưới chuẩn và lỗi công bố thông tin.

Cổ đông & Nhân sự:

Thay đổi lãnh đạo cấp cao: PV GAS (GAS) miễn nhiệm ông Triệu Quốc Tuấn, ông Nguyễn Thanh Hào (HĐQT) và ông Nguyễn Công Minh (Kiểm soát viên); bổ nhiệm ông Nguyễn Huy Hoàng, ông Nguyễn Ngọc Hiếu (HĐQT) và ông Đỗ Minh Đương, bà Nguyễn Thị Kim Yến (Kiểm soát viên). EVNNPT giao nhiệm vụ Quyền Tổng giám đốc cho ông Hoàng Xuân Khôi. Eximbank ghi nhận ba Phó Tổng giám đốc (ông Đào Hồng Châu, ông Nguyễn Hồ Hoàng Vũ, ông Nguyễn Hướng Minh) đồng loạt xin từ nhiệm. OCB bổ nhiệm ông Shayannasr Hamed (Chris Shayan) làm Phó Tổng Giám đốc. SACOMBANK (STB) thông qua từ nhiệm Phó Tổng giám đốc của ông Vũ Minh Quân. CTG thông báo thay đổi nhân sự, bao gồm bổ nhiệm lại Kế toán trưởng. HAR có một thành viên HĐQT xin từ nhiệm. SMA, QST, PVD thông báo thay đổi nhân sự. VinFast bổ nhiệm ông Phạm Nhật Quân Anh giữ chức Chủ tịch HĐQT. V-Green bổ nhiệm ông Nguyễn Anh Quỳnh làm Tổng giám đốc.

Vấn đề pháp lý/Điều tra: Tổng Giám đốc HND (Dương Sơn Bá), một số cá nhân liên quan VIN, Chủ tịch HĐQT TV1 (Nguyễn Hữu Chỉnh), Chủ tịch HĐQT TV2 (Nguyễn Chơn Hùng) bị cơ quan chức năng khởi tố/bắt tạm giam liên quan các dự án điện.

Tái cấu trúc: FLC công bố kế hoạch tái cấu trúc sang mô hình holding mới, với sự xuất hiện của ông Trịnh Văn Quyết tại ĐHĐCĐ bất thường.

Hoạt động kinh doanh & Khác:

Kết quả kinh doanh tích cực: EVNHANOI và EVNHCMC ghi nhận doanh thu tăng vọt trong năm 2025 (EVNHANOI đạt 227.080 tỷ đồng, tăng 15%; EVNHCMC đạt 106.532 tỷ đồng, tăng 47%) và lợi nhuận sau thuế tăng mạnh (EVNHANOI 1.365 tỷ đồng, tăng 70%; EVNHCMC 375 tỷ đồng, tăng 61,5%) nhờ nhu cầu điện tăng. Cổ phiếu AAN liên tục “trần cứng” từ khi niêm yết, vốn hóa vượt 1.330 tỷ đồng; Q1/2026 doanh thu 802 tỷ đồng (+9,4%), lãi sau thuế 8,5 tỷ đồng (+85%). Masan Consumer (MCH) ghi nhận doanh thu 4 tháng đầu năm vượt 10.500 tỷ đồng. DGW ghi nhận lợi nhuận ròng Q1/2026 tăng 89%, hoàn thành 33% kế hoạch. VHC dự phóng lợi nhuận sau thuế năm 2026 đạt 1.630 tỷ đồng, tăng 15%. GVR đặt kế hoạch kinh doanh thận trọng cho năm 2026 dù lợi nhuận Q1 tăng mạnh.

Giải thưởng/Chiến lược: Viet Research công bố Top 50 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 (VIE50). F88 được vinh danh Top 3 Nơi làm việc Xuất sắc Hàng đầu Việt Nam 2026. CEO Đoàn Văn Hiểu Em (DMX) chia sẻ chiến lược IPO với mảng kinh doanh không rủi ro và biên lợi nhuận cao.

Vấn đề/Thách thức: CTCP Xây dựng CDC (CCC) bị truy thu và xử phạt thuế hơn 1,5 tỷ đồng. Ngành xây dựng đối mặt thiếu hụt nhân lực (400.000 - 500.000 lao động/năm). Diễn đàn “Bức tranh đầu tư tại Việt Nam” nhấn mạnh điểm nghẽn pháp lý và tranh chấp thường xuất phát từ lỗi người ký, thiếu thống nhất điều lệ hoặc mẫu hợp đồng không phù hợp.

Hỗ trợ doanh nghiệp: Quảng Ninh tích cực tháo gỡ điểm nghẽn hành chính. AmCham cảm ơn Đồng Nai hỗ trợ doanh nghiệp Mỹ khắc phục sự cố hỏa hoạn. Nhiều doanh nghiệp châu Âu duy trì chuỗi cung ứng tại Trung Quốc. Các công ty khai khoáng Canada/Australia tăng tốc niêm yết kép tại Mỹ để huy động vốn.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Ủy ban Chứng khoán Nhà nước (UBCKNN) đang chuẩn bị sửa đổi Luật Chứng khoán trong năm 2026 nhằm cắt giảm điều kiện kinh doanh, đơn giản hóa thủ tục hành chính và nâng cao chất lượng thị trường, qua đó tạo thuận lợi hơn cho doanh nghiệp huy động vốn.

Các sở giao dịch chứng khoán đang tái cấu trúc chuyên sâu, với HOSE tập trung phát triển thị trường cổ phiếu và HNX định hướng thị trường phái sinh cùng các sản phẩm mới như thị trường carbon và khởi nghiệp sáng tạo.

Chỉ số giá tiêu dùng (CPI) tháng 4 tăng 5,46% so với cùng kỳ năm trước, mức cao nhất kể từ đầu năm 2020, chủ yếu do chi phí nhà ở, tiện ích và năng lượng neo cao.

Hoạt động ngoại thương ghi nhận nhập siêu khoảng 7 tỷ USD trong 4 tháng đầu năm, do nhu cầu nhập khẩu máy móc và nguyên liệu sản xuất tăng nhanh (+28,7%) vượt tốc độ tăng của xuất khẩu (+19,7%).

Vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục là điểm sáng với tổng vốn đăng ký đạt 18,2 tỷ USD, tăng 32% so với cùng kỳ.

Thế giới:

Ngân hàng Trung ương châu Âu (ECB) cảnh báo về rủi ro tài chính từ căng thẳng địa chính trị và thương mại, có thể kìm hãm tăng trưởng kinh tế Eurozone và đẩy chi phí vay mượn tăng vọt.

Liên hợp quốc đã hạ dự báo tăng trưởng GDP toàn cầu năm 2026 từ 2,7% xuống 2,5%, đồng thời cảnh báo lạm phát có thể leo thang mạnh do cuộc khủng hoảng tại Trung Đông và giá dầu mỏ tăng cao.

Trung Quốc được cho là đang trì hoãn cấp phép cho Airbus nhằm đáp trả việc Cơ quan An toàn Hàng không Liên minh châu Âu (EASA) chậm chứng nhận hoạt động cho mẫu máy bay C919 của Comac, làm giảm đáng kể lượng bàn giao của Airbus tại Trung Quốc.

Chỉ số Nikkei 225 của Nhật Bản được dự báo có thể đạt 69.000 điểm vào cuối năm 2027, nhờ làn sóng đầu tư mạnh mẽ vào trí tuệ nhân tạo (AI) và tăng trưởng lợi nhuận doanh nghiệp ổn định.

Micron Technology đã gia nhập nhóm doanh nghiệp có vốn hóa 1.000 tỷ USD, khẳng định vị thế dẫn đầu khi trí tuệ nhân tạo (AI) đang tái cấu trúc mạnh mẽ thị trường chip nhớ toàn cầu.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng thế giới: Giá vàng thế giới tiếp tục giảm mạnh trong hai ngày 27-28/5, tuột mốc 4.500 USD/ounce và giao dịch quanh 4.420 - 4.459 USD/ounce, có thời điểm chạm mức thấp nhất gần hai tháng ở khoảng 4.400 USD/ounce. Nguyên nhân chính do dòng tiền rút khỏi các tài sản trú ẩn an toàn khi căng thẳng địa chính trị hạ nhiệt và kỳ vọng về một thỏa thuận hòa bình Mỹ-Iran gia tăng. Bên cạnh đó, lo ngại về chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed), hoạt động chốt lời, và việc một số quốc gia châu Á (như Ấn Độ và Malaysia) áp thuế nhập khẩu vàng cao hơn cũng góp phần gây áp lực giảm giá. Giá dầu giảm cũng làm hạ nhiệt kỳ vọng lạm phát, ảnh hưởng tiêu cực đến vàng.

Vàng trong nước: Giá vàng miếng SJC và vàng nhẫn trơn 99,99% đồng loạt giảm mạnh từ 800.000 đồng đến 1 triệu đồng/lượng trong ngày 27-28/5, xuống mức thấp nhất trong hơn bốn tháng qua. Giá vàng miếng SJC niêm yết quanh 157,7 - 160,7 triệu đồng/lượng, trong khi vàng nhẫn trơn giao dịch khoảng 157,2 - 160,5 triệu đồng/lượng. Giá vàng trong nước hiện vẫn cao hơn giá vàng thế giới quy đổi khoảng 17,9 triệu đến 20 triệu đồng/lượng.

Giá dầu: Giá dầu thô biến động mạnh, ban đầu tăng do các cuộc tấn công mới của Mỹ vào Iran nhưng sau đó giảm sâu trong phiên 27-28/5. Dầu Brent giao dịch quanh 95 USD/thùng và dầu WTI ở mức gần 92 USD/thùng. Sự sụt giảm này chủ yếu do kỳ vọng về một thỏa thuận hòa bình Mỹ-Iran gia tăng, làm giảm căng thẳng tại Trung Đông và khả năng gián đoạn nguồn cung qua eo biển Hormuz.

Tỷ giá USD/VND: Tỷ giá trung tâm USD/VND do Ngân hàng Nhà nước công bố ngày 27/5 ở mức 25.137 đồng, giảm 1 đồng so với phiên trước. Tại các ngân hàng thương mại, giá USD bán ra duy trì ổn định quanh 26.393 VND/USD trong cả ngày 27 và 28/5, trong khi giá mua vào có xu hướng giảm nhẹ. Thị trường tự do ghi nhận USD giao dịch quanh 26.380 - 26.420 VND/USD. Các chuyên gia dự báo áp lực tỷ giá có thể tiếp diễn, với tỷ giá USD/VND liên ngân hàng có thể đạt 27.100 VND/USD vào cuối năm 2026.

Chỉ số USD Index (DXY): Chỉ số USD Index (DXY) neo quanh mức 99,09 - 99,15 điểm. Diễn biến này phản ánh tâm lý thận trọng của thị trường trước các cuộc đàm phán Mỹ-Iran và kỳ vọng về chính sách lãi suất của Fed. Đồng USD cũng nhận được một phần nhu cầu trú ẩn an toàn khi có thông tin về các hành động quân sự mới tại Trung Đông.

Các đồng tiền khác:

Euro (EUR): Đồng Euro có diễn biến trái chiều. Tại Vietcombank ngày 27/5, giá mua giảm nhẹ trong khi giá bán tăng 13 đồng. BIDV điều chỉnh tăng mạnh cả chiều mua và bán. Thị trường tự do tiếp tục ghi nhận đà tăng của đồng Euro. Đến ngày 28/5, Euro vẫn duy trì mức giao dịch cao tại các ngân hàng.

Bảng Anh (GBP): Đồng Bảng Anh giảm giá tại Vietcombank trong ngày 27/5, mất hơn 100 đồng ở cả hai chiều. Tuy nhiên, đến ngày 28/5, Bảng Anh được ghi nhận vẫn neo ở vùng giá cao, gần 36.000 đồng/GBP tại một số ngân hàng, mặc dù một số tổ chức khác báo giảm.

Yên Nhật (JPY): Đồng Yên Nhật tiếp tục xu hướng giảm giá trong cả hai ngày 27 và 28/5. Tại Vietcombank, tỷ giá Yên Nhật giảm nhẹ ở cả chiều mua và bán.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục diễn biến phân hóa trong ngắn hạn, với áp lực điều chỉnh vẫn còn từ nhóm vốn hóa lớn và giao dịch khối ngoại. Tuy nhiên, dòng tiền có thể tiếp tục tìm đến các nhóm ngành có câu chuyện riêng hoặc kết quả kinh doanh tích cực.

Hành động: Nhà đầu tư nên duy trì sự thận trọng, ưu tiên quản trị rủi ro. Có thể cân nhắc tích lũy ở các cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng rõ ràng và có dòng tiền hỗ trợ khi thị trường điều chỉnh. Tránh bắt đáy các cổ phiếu đang chịu áp lực bán mạnh.

Key Risks: Lực bán ròng liên tục từ khối ngoại, áp lực điều chỉnh từ nhóm cổ phiếu vốn hóa lớn (đặc biệt là “họ Vingroup”), và các yếu tố vĩ mô toàn cầu như lạm phát và lãi suất.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:30 28/05/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

1 Likes

MIG tiếp tục tích cực

1 Likes