Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 10/06/2026

Khung thời gian báo cáo (10/06/2026):

Khung thời gian báo cáo (10/06/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Tư (ngày giao dịch) → ưu tiên dữ liệu phiên 09/06/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phục hồi kỹ thuật: Chỉ số tăng nhẹ 0,14% lên 1.793,06 điểm sau phiên giảm mạnh, nhưng thanh khoản toàn thị trường chỉ đạt khoảng 15.000 tỷ đồng, mức thấp nhất trong hơn một năm.

Dòng tiền & Khối ngoại: Dòng tiền lớn đứng ngoài quan sát, lực cầu bắt đáy yếu. Khối ngoại tiếp tục bán ròng mạnh 870 tỷ đồng trên HOSE, gây áp lực lên thị trường.

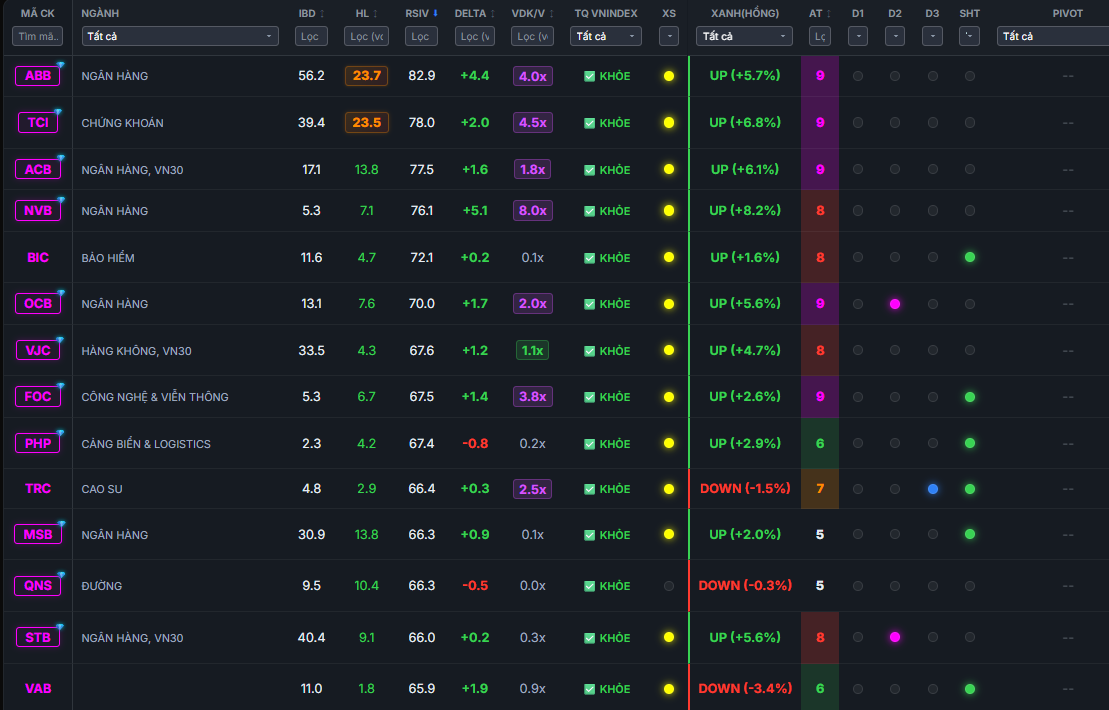

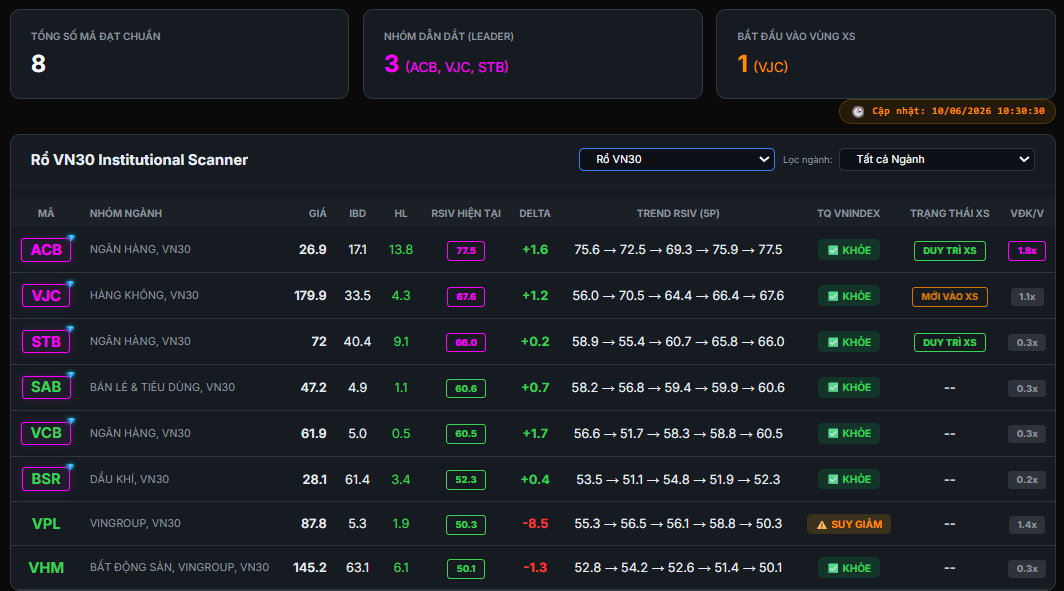

Tâm điểm thị trường: Nhóm Ngân hàng dẫn dắt đà phục hồi, với ACB bùng nổ thanh khoản và là tâm điểm dòng tiền.

Market Mood: Thận trọng – Dòng tiền đứng ngoài quan sát – Rủi ro phục hồi kỹ thuật.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường phục hồi kỹ thuật với thanh khoản thấp: VN-Index tăng nhẹ 0,14% sau phiên giảm mạnh, nhưng tổng giá trị giao dịch trên ba sàn chỉ đạt khoảng 15.000 tỷ đồng, mức thấp nhất trong hơn một năm. Điều này cho thấy lực cầu bắt đáy yếu và dòng tiền lớn vẫn đứng ngoài quan sát.

→ Tác động: Phản ánh tâm lý thận trọng, nhịp tăng chưa bền vững, tiềm ẩn rủi ro điều chỉnh.

Nhóm Ngân hàng dẫn dắt đà phục hồi, ACB bùng nổ thanh khoản: Cổ phiếu ngân hàng, đặc biệt ACB (+4,95%) với thanh khoản bùng nổ hơn 1.270 tỷ đồng, là động lực chính nâng đỡ thị trường. Nhiều mã ngân hàng khác cũng ghi nhận mức tăng tích cực.

→ Tác động: Tạo điểm tựa cho chỉ số, nhưng cần theo dõi sự lan tỏa dòng tiền sang các nhóm khác để đánh giá độ bền vững.

Khối ngoại tiếp tục bán ròng mạnh, áp lực lên thị trường: Khối ngoại bán ròng 870 tỷ đồng trên HOSE, nâng tổng giá trị bán ròng 5 tháng đầu năm lên khoảng 65.000 tỷ đồng. FPT, TCB, MBB là những mã bị bán mạnh nhất.

→ Tác động: Gây áp lực lớn lên tâm lý thị trường và khả năng tăng điểm bền vững của các cổ phiếu trụ.

Biến động nhân sự cấp cao tại DGC và TV3: Hóa chất Đức Giang (DGC) kiện toàn ban lãnh đạo mới sau vụ khởi tố Chủ tịch, trong khi CTCP Tư vấn Xây dựng Điện 3 (TV3) công bố bắt tạm giam Chủ tịch, Tổng Giám đốc và Kế toán trưởng.

→ Tác động: Gây lo ngại về quản trị doanh nghiệp và có thể ảnh hưởng tiêu cực đến giá cổ phiếu trong ngắn hạn.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.793,06 điểm (+2,52 điểm, +0,14%)

HNX-Index: 305,74 điểm (+7,38 điểm, +2,47%)

UPCoM-Index: 125,13 điểm (+0,4 điểm)

Thanh khoản:

Tổng giá trị giao dịch cả 3 sàn: Khoảng 15.000 tỷ đồng.

Trên HOSE: 13.776 tỷ đồng, giảm 27,63% so với phiên trước và là mức thấp nhất trong hơn một năm.

Giao dịch Khối ngoại:

Tổng bán ròng toàn thị trường: Khoảng 868 tỷ đồng.

Bán ròng trên HOSE: 870 tỷ đồng.

Các mã bị bán ròng mạnh nhất (HOSE): FPT (-108 tỷ), TCB (-98 tỷ), MSN (-94 tỷ), MBB (-83 tỷ), ACB (-62 tỷ), VHM (-53 tỷ).

Các mã được mua ròng nhiều nhất (HOSE): SSI (+24 tỷ), VNM (+24 tỷ), KDH (+20 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tập trung vào nhóm Ngân hàng và một số mã vốn hóa vừa, trong khi nhóm Vingroup và Dầu khí chịu áp lực bán.

Nhóm ngành:

Tăng điểm/Hút tiền:

Ngân hàng: Dẫn dắt thị trường, hút tiền tích cực. ACB (+4,95%, thanh khoản bùng nổ 1.270 tỷ), STB (+3,15%), TPB, VPB, BID, CTG, VCB, TCB, NVB, OCB, MSB, VAB đều tăng.

Chứng khoán: Phần lớn hồi phục với VND, VCK tăng trên 2%; VIX, FTS, SSI, HCM cũng hồi phục. APS tăng kịch trần.

Bán lẻ: MSN, MWG tăng biên độ quanh ngưỡng 1-5%.

Bất động sản: Một số mã ghi nhận diễn biến khả quan như KDH, VPI, KBC, DXG, CEO, HQC. Đáng chú ý, IDJ và API duy trì trạng thái tăng trần.

Thép và Than: HPG (+1,1%), HSG (+0,9%), TVN (+1,9%); TD6 (+2,9%), TVD (+2,2%), NBC (+1,2%), MVB (+2,6%).

Giảm điểm/Rút tiền:

Họ Vingroup: VIC (-0,92%), VHM (-0,48%), VRE (-1,69%) tiếp tục điều chỉnh và ghì giá chỉ số. VIC là cổ phiếu tác động tiêu cực mạnh nhất khi lấy đi gần 3 điểm của VN-Index.

Dầu khí: Chịu áp lực điều chỉnh mạnh nhất với BSR (-1,9%), PLX (-2,9%), GAS (-1,8%), OIL (-1,4%), PVC (-1,4%) do giá dầu hạ nhiệt.

Cổ phiếu tâm điểm:

Tăng mạnh/Trần: ACB (tăng 4,95%, thanh khoản đột biến 1.270 tỷ đồng), IDJ (tăng trần), API (tăng trần), APS (tăng trần).

Giảm mạnh/Tác động tiêu cực: VIC (giảm 0,92%, tác động tiêu cực nhất VN-Index), PLX (giảm 2,9%).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Trong tuần từ 8-12/6/2026, gần 40 doanh nghiệp chốt quyền cổ tức. Vietjet (VJC) thông qua phát hành hơn 177 triệu cổ phiếu trả cổ tức tỷ lệ 30%. UBCKNN đã nhận báo cáo kết quả phát hành cổ phiếu trả cổ tức từ Hòa Phát (HPG) và một số doanh nghiệp khác.

Xây dựng Hòa Bình (HBC) trình cổ đông không trả cổ tức năm 2025 do không đạt chỉ tiêu lợi nhuận.

Chi trả tiền mặt: CTCP Dịch vụ biển Tân Cảng (TOS) dẫn đầu với mức 25% (2.500 đồng/cổ phiếu) cho năm 2025 (ngày GDKHQ 09/6/2026, thanh toán 13/7/2026). Các doanh nghiệp khác như VPD (2.300 đồng/cổ phiếu), TVD (700 đồng/cổ phiếu), VC6 (1.000 đồng/cổ phiếu), MND (780 đồng/cổ phiếu) và EVE (1.000 đồng/cổ phiếu) cũng chốt trả cổ tức bằng tiền mặt.

Chia cổ phiếu/thưởng cổ phiếu: SCL (100:17), PGB (1000:75), GEG (100:5), NVL (40:3), NTP (100:20) và DC4 (10:1).

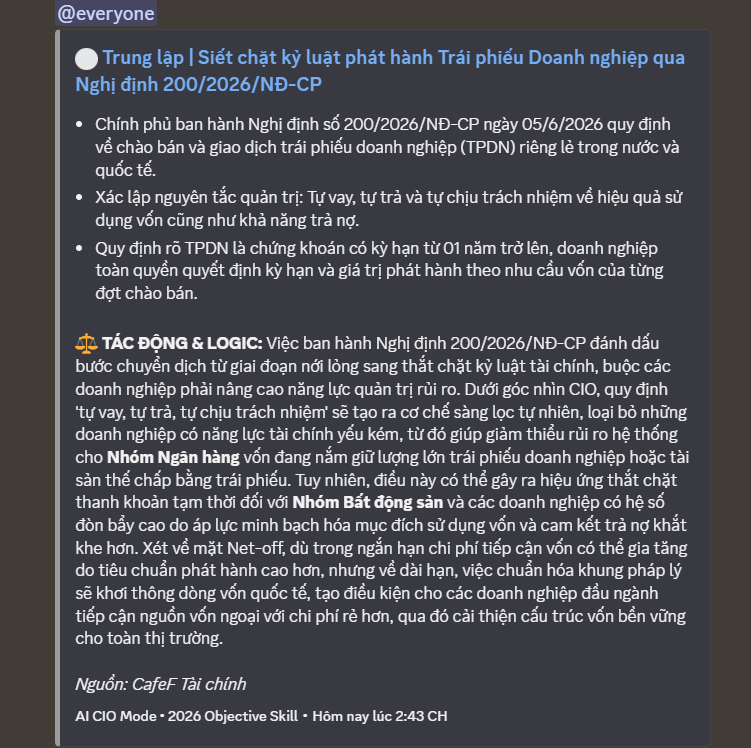

Vốn & Trái phiếu:

FECON (FCN) lên kế hoạch phát hành gần 87,5 triệu cổ phiếu để cơ cấu các khoản vay và phục vụ hoạt động kinh doanh. Xây dựng Hòa Bình (HBC) trình cổ đông dừng phương án chào bán cổ phiếu riêng lẻ năm 2025, thay thế bằng kế hoạch chào bán 46,9 triệu cổ phiếu để hoán đổi nợ. Thành Công (TCM) được UBCKNN nhận báo cáo kết quả phát hành cổ phiếu tăng vốn từ nguồn vốn chủ sở hữu.

Tháng 5/2026, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 40.262 tỷ đồng (+21,46% so với tháng trước, -42% so với cùng kỳ 2025). Cơ cấu phát hành dịch chuyển mạnh khi nhóm bất động sản chiếm khoảng 44% (gấp đôi cùng kỳ 2025), trong khi tỷ trọng khối ngân hàng giảm xuống còn khoảng 48%.

Lũy kế 5 tháng đầu năm 2026, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 147.192 tỷ đồng, trong đó phát hành riêng lẻ chiếm 86,19%. Hơn 1.400 tỷ đồng trái phiếu đã được mua lại trước hạn trong tuần đầu tháng 6, nâng tổng giá trị mua lại từ đầu năm lên 82.739 tỷ đồng (+35% so với cùng kỳ 2025).

Cổ đông & Nhân sự:

Biến động cấp cao: CTCP Tư vấn Xây dựng Điện 3 (TV3) công bố Chủ tịch, Tổng Giám đốc và Kế toán trưởng bị bắt tạm giam. Hóa chất Đức Giang (DGC) kiện toàn ban lãnh đạo mới sau vụ khởi tố Chủ tịch Đào Hữu Huyền, bầu 3 thành viên HĐQT mới.

Thay đổi quản lý: Eximbank (EIB) tái bổ nhiệm 01 Phó Tổng Giám đốc và có 4 thành viên HĐQT từ nhiệm. Chứng khoán Kỹ Thương (TCBS) miễn nhiệm bà Nguyễn Thị Thu Hiền khỏi vai trò Tổng Giám đốc để phân công nhiệm vụ mới là Phó Chủ tịch HĐQT. CTCP Tập đoàn Công nghệ CMC (CMG) bổ nhiệm ông Đặng Tùng Sơn giữ chức Tổng Giám đốc kiêm người đại diện pháp luật. Sơn Hà (SHI) ghi nhận thành viên HĐQT ông Nguyễn Phương Nam xin từ nhiệm. FECON (FCN) trình cổ đông xem xét miễn nhiệm và bầu bổ sung thành viên HĐQT. Ngân hàng Phát triển Việt Nam (VDB) chi nhánh Khu vực Bắc Đông Bắc bổ nhiệm ông Nguyễn Đình Sơn giữ chức Giám đốc từ 01/6/2026.

Xu hướng tuyển dụng: Doanh nghiệp Việt Nam vẫn tăng tốc tuyển dụng trong quý 3/2026, dù có dấu hiệu thận trọng hơn. Khảo sát của ManpowerGroup cho thấy triển vọng tuyển dụng ròng đạt 28% trong quý 3/2026, giảm 19 điểm phần trăm so với quý trước. 49% doanh nghiệp dự kiến tăng tuyển dụng, 21% giảm và 27% duy trì quy mô nhân sự.

Kinh doanh & Dự án / M&A:

Hoạt động kinh doanh: Hóa chất Đức Giang (DGC) thông qua chủ trương chuyển nhượng Nhà máy Cồn Đức Giang. PetroVietnam (PVN) báo lãi 28 nghìn tỷ đồng trong năm 2025. Tập đoàn Điện lực Việt Nam (EVN) ghi nhận lợi nhuận sau thuế gần 52.000 tỷ đồng trong năm 2025, mức cao nhất trong nhiều năm. Thủy sản Nam Việt (ANV) đặt mục tiêu lợi nhuận sau thuế tăng 7% so với năm 2025, hướng tới mức lãi hơn 1.000 tỷ đồng trong năm 2026. PVS hướng tới mục tiêu doanh thu vượt 2 tỷ USD vào năm 2030. VinFast ghi nhận doanh thu toàn cầu quý I/2026 tăng trưởng 42% so với cùng kỳ 2025.

M&A và Phát triển: Thị trường M&A Việt Nam năm 2026 được định hình bởi chính sách thuế đối ứng của Hoa Kỳ, cải cách pháp lý trong nước và làn sóng tái cấu trúc doanh nghiệp. Hiệp hội Mua bán và Sáp nhập Doanh nghiệp Việt Nam (VMAA) chính thức ra đời vào ngày 8/5/2026. Thị trường M&A bất động sản đang sôi động trở lại, tập trung vào yếu tố vận hành và dòng tiền. Nhiều doanh nghiệp niêm yết đẩy mạnh M&A cùng ngành để mở rộng hệ sinh thái, điển hình là One Capital Hospitality (OCH) dự kiến nâng tỷ lệ nắm giữ tại CTCP IDS Equity Holdings. Diễn đàn Venture Forum 2026 sẽ diễn ra vào ngày 12/6 tại TP.HCM, nhằm kết nối dòng vốn công nghệ và M&A.

Thành lập doanh nghiệp: Trong 5 tháng đầu năm 2026, cả nước có hơn 94,8 nghìn doanh nghiệp đăng ký thành lập mới, tăng 42,1% so với cùng kỳ 2025, với tổng số vốn đăng ký gần 1.066,3 nghìn tỷ đồng.

Hợp tác & Hội chợ: 28 doanh nghiệp Việt Nam tham gia Hội chợ Triển lãm quốc tế Công nghiệp Thực phẩm Seoul Food 2026 tại Hàn Quốc (9-12/6/2026). BAF tham gia sàn giao dịch thịt heo và khai trương điểm bán “tick xanh trách nhiệm” vào sáng ngày 9/6/2026 tại TP.HCM. Diễn đàn Tương lai ASEAN (AFF) lần thứ 3 diễn ra từ ngày 9-10/6/2026 tại Hà Nội, thể hiện sự chủ động kiến tạo của Việt Nam. Bộ Công Thương Việt Nam phối hợp với các đối tác Canada tổ chức Diễn đàn Doanh nghiệp Việt Nam - Canada 2026 vào ngày 8/6/2026 tại Toronto, Canada.

Khác: Viwaseen (VIW) đang chứng kiến An Quý Hưng Holding, Xuân Cầu Holdings và một doanh nghiệp mới thành lập đang tính nắm giữ hơn 62% vốn.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

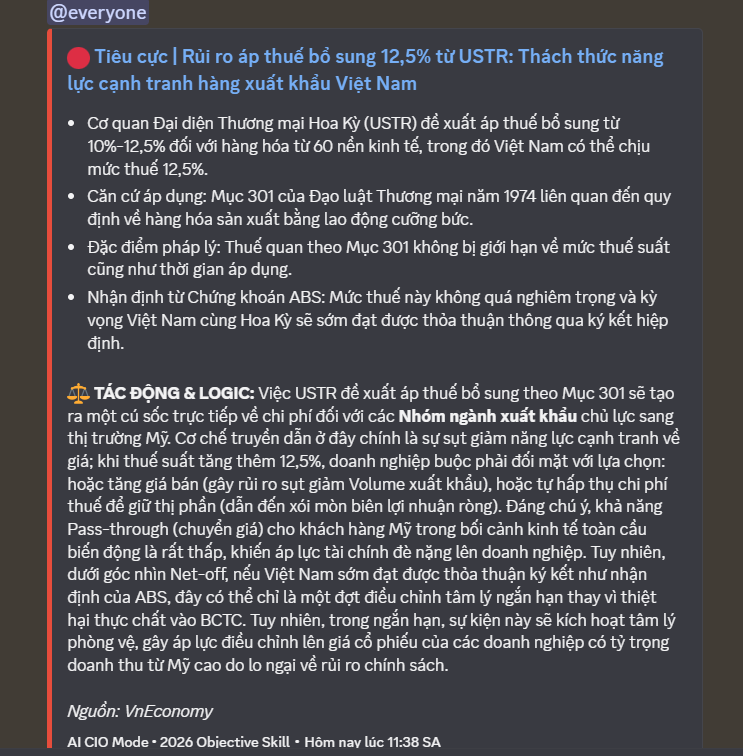

Áp lực tỷ giá: Tỷ giá USD/VND tiếp tục chịu áp lực khi đồng USD phục hồi mạnh trên thị trường quốc tế, đặc biệt trước những bất ổn từ căng thẳng Mỹ - Iran, dù mức tăng từ đầu năm 2026 chỉ khoảng 0,1%. Tỷ giá trung tâm tại Ngân hàng Nhà nước ngày 9/6 đạt 25.151 đồng/USD, tăng 1 đồng so với phiên trước, trong khi giá bán tại các ngân hàng thương mại lớn là 26.408 đồng/USD. Áp lực tỷ giá không chỉ đến từ sức mạnh của đồng USD mà còn từ chênh lệch lãi suất giữa Việt Nam và Mỹ, nhu cầu ngoại tệ phục vụ nhập khẩu, nghĩa vụ trả nợ nước ngoài, dòng vốn đầu tư và định hướng điều hành của Ngân hàng Nhà nước.

Chu kỳ tiền rẻ kết thúc: Thanh khoản hệ thống ngân hàng chịu áp lực khi tốc độ tăng trưởng tín dụng vượt xa tốc độ huy động vốn trong 5 tháng đầu năm 2026, khiến tỷ lệ LDR thuần vượt 115%. Lãi suất huy động có dấu hiệu chững lại đà giảm và xuất hiện áp lực tăng nhẹ tại một số ngân hàng nhỏ để cân đối nguồn vốn. Nguyên nhân chính là vòng quay tiền giảm liên tục trong 4-5 năm qua, khiến tiền nằm trong nền kinh tế lâu hơn và không quay trở lại hệ thống ngân hàng, buộc các ngân hàng phải tìm kiếm nguồn vốn thay thế.

Dòng vốn ngoại bán ròng: Nhà đầu tư nước ngoài tiếp tục bán ròng gần 870 tỷ đồng trên cả 3 sàn trong phiên 9/6, nối dài chuỗi rút vốn khỏi thị trường. Cổ phiếu FPT là tâm điểm bán ròng với hơn 108 tỷ đồng, cùng với áp lực bán đáng kể lên các mã ngân hàng như TCB, MBB, ACB. Nguyên nhân chính được cho là do lãi suất tại Mỹ duy trì ở mức cao làm tăng sức hấp dẫn của tài sản USD, đồng thời VND mất giá so với USD làm bào mòn lợi nhuận khi quy đổi, và chất lượng đà tăng của thị trường chưa thực sự thuyết phục.

Cán cân thương mại và lạm phát: Kim ngạch xuất khẩu tháng 5 đạt 46,93 tỷ USD, nhưng nhập khẩu tăng mạnh hơn ở mức 52,14 tỷ USD (chủ yếu là tư liệu sản xuất và máy móc), dẫn đến tình trạng nhập siêu lũy kế 5 tháng đầu năm ở mức 13,8 tỷ USD. Chỉ số CPI tháng 5 tăng 5,6% so với cùng kỳ, tiệm cận ngưỡng mục tiêu, dưới tác động của nhóm năng lượng và điện nước.

Sản xuất và đầu tư: Chỉ số PMI đạt 52,8 điểm trong tháng 5, cho thấy sự mở rộng liên tục trong 11 tháng qua. Dòng vốn FDI thực hiện đạt kỷ lục 5 năm với 9,75 tỷ USD trong 5 tháng đầu năm, tập trung vào ngành chế biến chế tạo. Tuy nhiên, giải ngân đầu tư công dù có cải thiện về quy mô nhưng tiến độ vẫn là điểm nghẽn cần tháo gỡ.

Vĩ mô & Thế giới:

Thị trường chứng khoán Mỹ: Thị trường chứng khoán Mỹ kết thúc phiên 9/6 với S&P 500 giảm 0,26% và Nasdaq giảm 0,97%, do cổ phiếu chip không giữ được đà phục hồi sau lo ngại giá đã tăng quá nhanh trong cơn sốt AI. Ngược lại, chỉ số Dow Jones tăng 0,17%.

Giá dầu thế giới: Giá dầu thế giới giảm mạnh xuống mức thấp nhất trong 7 tuần qua vào ngày 9/6, với dầu Brent ở mức 91,45 USD/thùng và dầu WTI ở mức 88,2 USD/thùng, sau khi Iran và Israel tuyên bố ngừng các cuộc tấn công trực tiếp. Sự giảm giá này cũng được hỗ trợ bởi thông tin giao thông qua eo biển Hormuz đang tăng đáng kể.

Chính sách tiền tệ toàn cầu:

Châu Âu: Ngân hàng Trung ương châu Âu (ECB) dự kiến tăng lãi suất chính sách lần đầu tiên sau gần 3 năm trong cuộc họp tuần này để đối phó với lạm phát tăng (tháng 5 là +3,2%), mặc dù kinh tế châu Âu đang suy yếu và có nguy cơ suy thoái trong quý 2.

Mỹ: Cục Dự trữ Liên bang Mỹ (FED) dự kiến giữ lãi suất không đổi trong cuộc họp tuần tới, tuy nhiên, khả năng Fed cắt giảm lãi suất gần như không còn, và xác suất tăng lãi suất đang được thị trường tính đến sau các số liệu việc làm tích cực.

Nhật Bản: Ngân hàng Trung ương Nhật Bản (BOJ) dự kiến tăng lãi suất vào ngày 16/6 do xung đột Trung Đông làm gia tăng lạm phát cơ bản.

Giá vàng: Giá vàng thế giới giảm mạnh trong phiên 9/6, xuống mức thấp nhất trong hơn 2 tháng, do lo ngại về khả năng Mỹ tăng lãi suất trong năm nay. Mối lo lạm phát từ giá dầu cao và triển vọng bất ổn tại eo biển Hormuz đang gây áp lực giảm giá lên kim loại quý.

Kinh tế Trung Quốc: Xuất khẩu của Trung Quốc trong tháng 5/2026 tăng 19,4% so với cùng kỳ năm trước (tính theo USD), vượt dự báo, nhờ nhu cầu lớn đối với các sản phẩm công nghệ cao phục vụ AI và hoạt động tích trữ hàng hóa trước lo ngại chi phí năng lượng gia tăng. Tuy nhiên, lượng dầu thô nhập khẩu của Trung Quốc trong tháng 5 giảm mạnh, gây lo ngại về nhu cầu tiêu thụ.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá dầu: Giá dầu Brent và WTI giảm mạnh vào ngày 9/6, xuống mức thấp nhất trong 7 tuần, do kỳ vọng căng thẳng Iran - Israel hạ nhiệt sau lời kêu gọi ngừng bắn của Tổng thống Mỹ Donald Trump. Tuy nhiên, giá dầu đã phục hồi nhẹ vào sáng 10/6, với dầu Brent tăng lên 92,6 USD/thùng và WTI lên 89,25 USD/thùng. Các yếu tố hỗ trợ giá dầu vẫn tồn tại, bao gồm việc eo biển Hormuz vẫn bị hạn chế lưu thông và nguy cơ leo thang căng thẳng sau cáo buộc Mỹ về việc Iran bắn hạ trực thăng Apache. Tổ chức OPEC+ thông báo sẽ nâng sản lượng thêm 188.000 thùng/ngày từ tháng 7/2026, đánh dấu lần tăng thứ tư liên tiếp. Nga có kế hoạch cắt giảm mạnh xuất khẩu dầu thô trong tháng 6 do gián đoạn tại các nhà máy lọc dầu và nhu cầu nhiên liệu nội địa tăng. Nhu cầu tiêu thụ dầu tại Trung Quốc giảm 29% trong tháng 5, xuống mức thấp nhất 8 năm, gây thêm áp lực giảm giá.

Giá vàng: Giá vàng thế giới tiếp tục đà giảm mạnh, xuống dưới 4.250 USD/ounce vào ngày 9/6 và 4.233 USD/ounce vào sáng 10/6, “bốc hơi” gần 100 USD/ounce so với đầu giờ sáng 9/6. Giá vàng trong nước, bao gồm vàng miếng SJC và vàng nhẫn, giữ ổn định sau chuỗi giảm sâu, phổ biến ở mức 138,8 - 143,8 triệu đồng/lượng vào sáng 10/6. Áp lực giảm giá vàng đến từ kỳ vọng lãi suất cao hơn sau báo cáo việc làm mạnh của Mỹ và sự chờ đợi dữ liệu lạm phát quan trọng (CPI, PPI) sắp công bố, vốn không có lợi cho tài sản không sinh lời. Chênh lệch giá mua - bán vàng trong nước vẫn duy trì ở mức cao, khoảng 5 triệu đồng/lượng. Giá vàng SJC và nhẫn trơn đã chạm đáy 6 tháng.

Tỷ giá ngoại tệ (FX): Tỷ giá USD bán ra tại các ngân hàng thương mại Việt Nam phổ biến ở mức 26.408 đồng/USD vào ngày 10/6. Tỷ giá trung tâm do Ngân hàng Nhà nước công bố duy trì ở mức 25.151 VND/USD vào ngày 10/6. Chỉ số USD Index (DXY) dao động quanh mức 99,8 - 100,02 điểm, giảm nhẹ do tâm lý rủi ro gia tăng và nhà đầu tư chờ đợi dữ liệu kinh tế Mỹ. Tuy nhiên, những diễn biến căng thẳng mới giữa Mỹ, Iran và các cuộc không kích tại Lebanon đã giúp đồng bạc xanh thu hẹp đà giảm nhờ vai trò tài sản trú ẩn an toàn. Dinar Kuwait (KWD) tiếp tục dẫn đầu bảng giá các ngoại tệ được giao dịch với giá bán vượt 89.382 đồng/KWD. Thâm hụt thương mại của Việt Nam trong 5 tháng đầu năm 2026 đạt 13,8 tỷ USD, cho thấy dòng ngoại tệ từ hoạt động xuất khẩu chưa đủ mạnh để hỗ trợ tăng trưởng tiền gửi doanh nghiệp.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường dự kiến kiểm định lại vùng hỗ trợ 1.790-1.800 điểm trong phiên 10/06. Nhịp phục hồi hiện tại mang tính kỹ thuật, thanh khoản thấp cho thấy dòng tiền lớn vẫn thận trọng và chưa xác lập xu hướng tăng mới.

Hành động: Nhà đầu tư nên giữ quan điểm thận trọng, chưa vội quay lại vị thế mua ròng mới. Có thể xem xét đưa tỷ trọng cổ phiếu về mức an toàn ở nhịp hồi phục.

Key Risks: Lực bán ròng liên tục của khối ngoại, thanh khoản thị trường thấp, vùng cản kỹ thuật 1.790-1.800 điểm, biến động giá dầu thế giới và áp lực tỷ giá.

IDJ tiếp tục tích cực

API cũng tích cực

NVB tiếp tục tích cực

TCI tiếp tục tích cực

ABB tiếp tục

ACB vẫn dẫn trong nhóm VN30