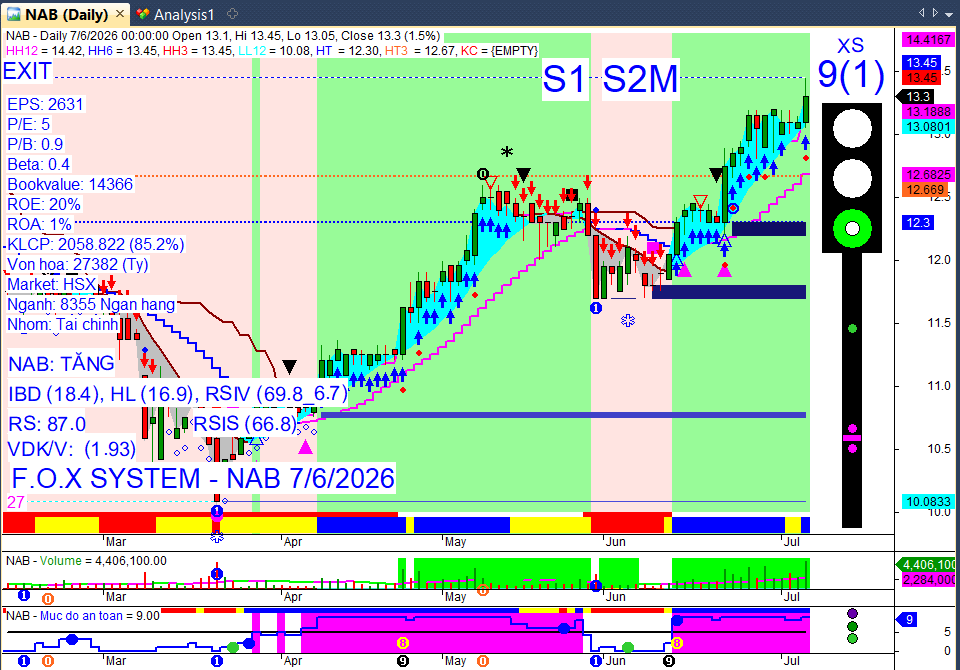

NAB

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 07/07/2026

Khung thời gian báo cáo (07/07/2026):

Khung thời gian báo cáo (07/07/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Ba (ngày giao dịch) → ưu tiên dữ liệu phiên 06/07/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên 06/07/2026: Đóng cửa 1.843,50 điểm, giảm 18,58 điểm (-1%).

Dòng tiền & Khối ngoại: Khối ngoại bán ròng đột biến hơn 2.822 tỷ đồng trên toàn thị trường.

Tâm điểm thị trường: Áp lực bán tháo lan rộng, đặc biệt ở nhóm Năng lượng, Hàng hóa công nghiệp, Dịch vụ tài chính và các mã riêng lẻ như PNJ, PC1 do tin tức tiêu cực.

Market Mood: Tiêu cực – Dòng tiền rút khỏi diện rộng – Rủi ro cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường giảm mạnh với thanh khoản cao: VN-Index giảm 1% do áp lực bán tháo dữ dội từ phiên chiều, thanh khoản khớp lệnh HOSE tăng 43% so với phiên trước.

Tác động: Cho thấy tâm lý bi quan và áp lực chốt lời/cắt lỗ gia tăng, tiềm ẩn rủi ro điều chỉnh sâu hơn.

Khối ngoại bán ròng kỷ lục: Khối ngoại bán ròng đột biến hơn 2.822 tỷ đồng toàn thị trường, tập trung vào VIC (hơn 2.250 tỷ đồng) qua kênh thỏa thuận.

Tác động: Gây áp lực lớn lên tâm lý nhà đầu tư và các mã vốn hóa lớn, cho thấy sự rút vốn mạnh mẽ.

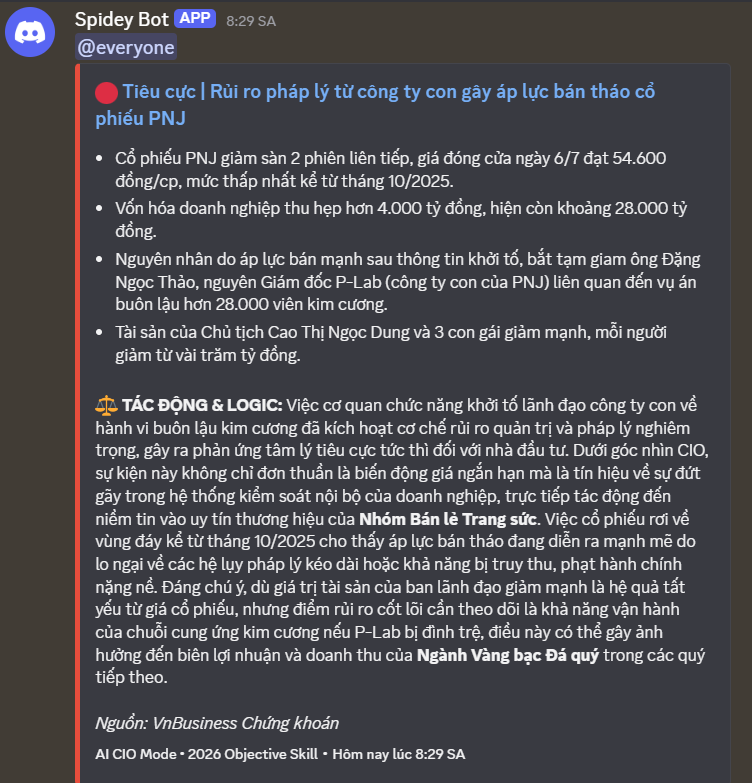

PNJ giảm sàn liên tiếp do bê bối: Cổ phiếu PNJ tiếp tục giảm sàn phiên thứ hai sau thông tin Giám đốc Công ty giám định PNJ bị bắt liên quan vụ án buôn lậu kim cương.

Tác động: Tạo cú sốc quản trị, ảnh hưởng nghiêm trọng đến uy tín và giá cổ phiếu, lan tỏa tâm lý tiêu cực đến nhóm bán lẻ.

PC1 bị buộc thu hồi trái phiếu: Cổ phiếu PC1 giảm mạnh sau khi công bố sử dụng 90 tỷ đồng tiền trái phiếu không đúng mục đích, buộc phải thu hồi và hoàn trả nhà đầu tư.

Tác động: Gây lo ngại về quản trị doanh nghiệp và rủi ro pháp lý, ảnh hưởng tiêu cực đến niềm tin vào thị trường trái phiếu doanh nghiệp.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.843,50 điểm (-18,58 điểm, -1%).

HNX-Index: 296,51 điểm (-11,06 điểm, -3,60%).

UPCoM-Index: 127,77 điểm (-0,24 điểm, -0,19%).

Thanh khoản: Tổng giá trị giao dịch toàn thị trường đạt 21.517 tỷ đồng với 886 triệu cổ phiếu được sang tay. Giá trị khớp lệnh trên sàn HOSE đạt khoảng 18.250 tỷ đồng, tăng khoảng 43% so với phiên trước.

Giao dịch Khối ngoại: Bán ròng đột biến hơn 2.822 tỷ đồng trên toàn thị trường, trong đó bán ròng khoảng 2.786 tỷ đồng trên HOSE.

Bán ròng mạnh nhất: VIC (hơn 2.250 tỷ đồng), SHB, MSN, VHM, SSI, HPG.

Mua ròng mạnh nhất: FPT (hơn 100 tỷ đồng), VND, VNM, VPB, CTD.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

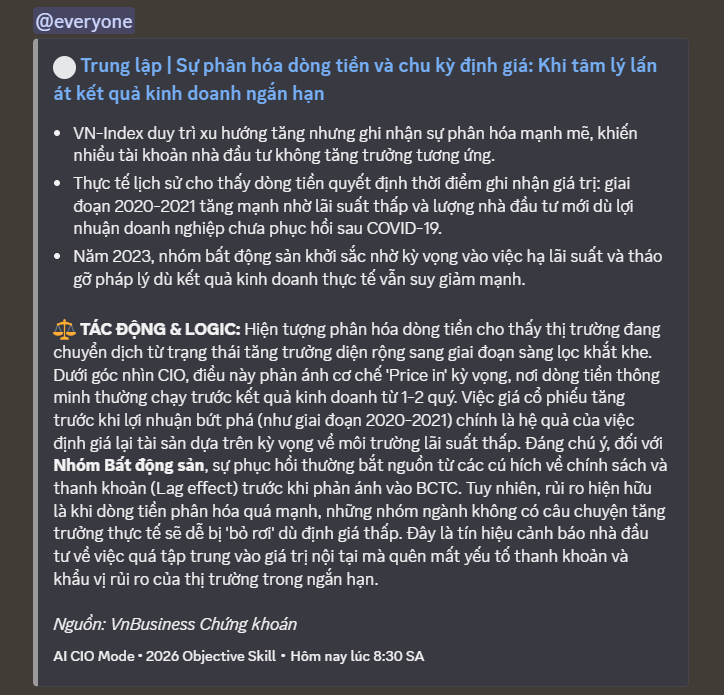

What matters: Dòng tiền đang có sự phân hóa mạnh, tập trung vào một số mã trụ và nhóm ngân hàng có câu chuyện riêng, trong khi rút khỏi các nhóm chịu áp lực tin tức tiêu cực và chốt lời.

Nhóm ngành:

Giảm mạnh: Năng lượng (-4,26%), Hàng hóa công nghiệp (-3,95%), Dịch vụ tài chính (Chứng khoán) (-2,62%). Các nhóm dầu khí, bất động sản khu công nghiệp và xây lắp điện cũng chịu áp lực điều chỉnh mạnh.

Nâng đỡ/Tăng điểm: Bất động sản (nhờ VHM), Công nghệ (FPT), và một số mã ngân hàng (HDB, TCB, LPB, CTG) nhờ câu chuyện cổ tức.

Cổ phiếu tâm điểm:

Giảm sàn/Giảm mạnh: PNJ (-6,98%), HDG (giảm hết biên độ), THD (-9,98%), PC1 (-6,59%), ORS (-5,12%), VIX (-4,4%), CTS (-4,08%), BSR (-4,86%), PVS (-4,46%), GEX (-5,89%), GEE (-5,9%).

Tăng điểm/Nâng đỡ: VHM (+1,65%), FPT (+1,38%), HDB (+0,93%), TCB (+0,45%), LPB (+0,59%), CTG (lùi về tham chiếu).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

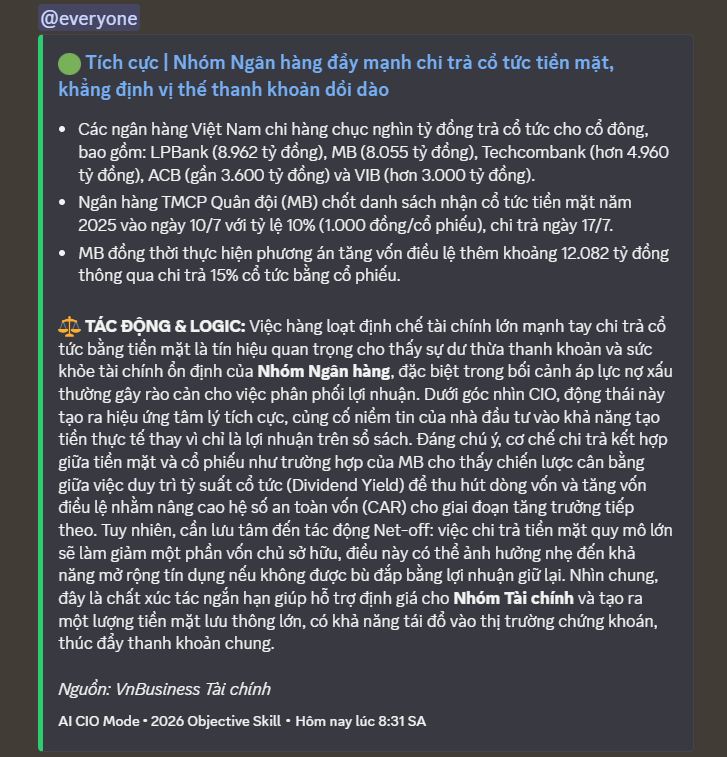

1. Cổ tức & Chốt quyền

Trong tuần từ 06-10/07/2026, khoảng 33-35 doanh nghiệp và ngân hàng dự kiến chốt quyền chi trả cổ tức bằng tiền mặt hoặc cổ phiếu.

VDN: Cổ tức tiền mặt cao nhất tuần 40% (4.000 đồng/cổ phiếu), ngày GDKHQ 08/07, chi trả 30/07/2026.

MBB: Chốt quyền nhận cổ tức tiền mặt 10% (1.000 đồng/cổ phiếu) vào 09/07/2026, thanh toán 17/07/2026.

CTR: Chi trả cổ tức năm 2025 bằng tiền mặt (15%, 1.500 đồng/cổ phiếu, thanh toán 30/07/2026) và cổ phiếu (tỷ lệ 100:12), ngày GDKHQ 09/07/2026.

CLC: Chốt quyền trả cổ tức đợt 2/2025 bằng tiền mặt 25% (2.500 đồng/cổ phiếu) vào 06/07/2026, thanh toán 17/07/2026.

TUG: Chốt quyền trả cổ tức tiền mặt 3% (300 đồng/cổ phiếu) vào 06/07/2026, thanh toán 17/07/2026.

DIH: Trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 20:3, ngày GDKHQ 06/07/2026.

VNF: Chốt quyền trả cổ tức năm 2025 bằng tiền mặt 1.500 đồng/cổ phiếu vào 06/07/2026, thanh toán 22/07/2026.

PET: Trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 20:1, ngày GDKHQ 09/07/2026.

ABB: Trả cổ tức năm 2025 bằng cổ phiếu, tỷ lệ 100:15, ngày GDKHQ 09/07/2026.

GVT: Chốt quyền chi trả cổ tức còn lại của năm 2025 với tỷ lệ 30% (3.000 đồng/cổ phiếu) vào 10/07/2026, dự kiến thanh toán 05/08/2026.

2. Vốn & Trái phiếu

F88: Chính thức mở bán hơn 22 triệu cổ phiếu ra công chúng từ 06/07/2026 với giá 71.000 đồng/cổ phiếu, dự kiến huy động gần 1.564 tỷ đồng nhằm giảm phụ thuộc vốn vay và chuẩn bị niêm yết HOSE trong năm 2026.

BVBank: Chuẩn bị kế hoạch tăng vốn điều lệ năm 2026 lên 9.912 tỷ đồng (tăng 55%) thông qua phát hành cổ phiếu ra công chúng và ESOP, đồng thời hoàn tất thủ tục chuyển niêm yết từ UPCoM sang HOSE.

Novaland (NVL): Cổ đông đã thông qua kế hoạch phát hành tổng cộng hơn 1,7 tỷ cổ phiếu (gồm chào bán cho cổ đông hiện hữu, phát hành riêng lẻ và ESOP). Nguồn vốn huy động sẽ ưu tiên thanh toán nợ, nghĩa vụ tài chính và bổ sung vốn lưu động, có thể nâng vốn điều lệ lên trên 41.000 tỷ đồng.

CTCP Tập đoàn PC1: Bị Ủy ban Chứng khoán Nhà nước buộc thu hồi lô trái phiếu PC1H2227002 trị giá 900 tỷ đồng và hoàn trả tiền cho nhà đầu tư, do đã sử dụng 90 tỷ đồng không đúng mục đích.

3. Cổ đông & Nhân sự

PNJ: Cổ phiếu tiếp tục giảm sàn trong phiên 06/07/2026, khiến vốn hóa doanh nghiệp giảm hơn 2.000 tỷ đồng, sau thông tin cựu Giám đốc PNJLab bị khởi tố trong vụ án buôn lậu kim cương. Chủ tịch HĐQT PNJ, bà Cao Thị Ngọc Dung, đã gửi thư xin lỗi cổ đông và nhà đầu tư, khẳng định 28.000 viên kim cương trong vụ án không đi vào hệ thống bán lẻ của PNJ và PNJ có đủ nguồn lực để mua lại kim cương.

CTCP VKC Holdings: Bị Cục Quản lý Thi hành án dân sự TP.HCM phong tỏa tài khoản và tài sản với số tiền hơn 155 triệu đồng tại Ngân hàng TMCP Phương Đông chi nhánh Tân Bình, diễn ra ít ngày sau khi ông Đỗ Thành Nhân được bầu làm Chủ tịch HĐQT nhiệm kỳ 2026-2031.

4. Kinh doanh & Dự án

Thị phần môi giới Quý 2/2026 (HOSE): Tổng thị phần của top 10 công ty chứng khoán giảm từ 69,05% (Q1) xuống 65,19% (Q2), mức thấp nhất kể từ Q4/2022.

VPS: Vẫn dẫn đầu nhưng thị phần giảm mạnh từ 15,32% xuống 12,61%, thấp nhất trong 22 quý.

SSI: Tăng nhẹ thị phần từ 11,14% lên 11,17%, duy trì vị trí thứ hai và thu hẹp khoảng cách với VPS.

TCBS: Ghi nhận thị phần tăng từ 8,85% lên 9,36%, đạt mức cao nhất lịch sử và giữ vững vị trí thứ ba.

VPBankS: Tăng thị phần mạnh nhất trong top 10, từ 2,94% lên 3,57%, vươn lên vị trí thứ 8.

VinFast: Công bố điều chỉnh giá bán niêm yết toàn bộ dải sản phẩm ô tô điện tại Việt Nam từ 05/07/2026, với mẫu VF 2 có giá thấp nhất 188 triệu đồng (bao gồm pin) và khả năng di chuyển 210 km sau mỗi lần sạc đầy. Hãng sẽ nhận đặt cọc cho VF 2 từ 15/07/2026 và dự kiến bàn giao xe từ tháng 9/2026.

Dự báo lợi nhuận Quý 2/2026 (SSI Research): Ước tính tổng lợi nhuận của 48 doanh nghiệp trong phạm vi nghiên cứu sẽ tăng trưởng 20% so với cùng kỳ nhưng giảm 4% so với quý trước.

Tăng trưởng mạnh: Cao su Phước Hòa (PHR) +917% (nhờ đền bù chuyển đổi đất dự án VSIP), Tập đoàn Hà Đô (HDG) +711% (nhờ dừng trích lập và hoàn nhập dự phòng dự án Hồng Phong 4), Vinhomes (VHM) doanh thu +85%, lợi nhuận sau thuế +56% (nhờ doanh số bán hàng tích cực tại các siêu dự án Hạ Long Xanh và Hải Vân Bay).

Giảm sâu: Nhóm tôn mạ như Hoa Sen (HSG) và Nam Kim (NKG) dự kiến lợi nhuận sau thuế giảm lần lượt 64,8% và 74,6%.

Trong 6 tháng đầu năm 2026, cả nước có gần 111,7 nghìn doanh nghiệp đăng ký thành lập mới, tăng 22,5% về số lượng và 64,8% về vốn đăng ký so với cùng kỳ năm trước. Vốn đăng ký bình quân một doanh nghiệp thành lập mới đạt 12,1 tỷ đồng, tăng 34,5%.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Tăng trưởng GDP: Tổng sản phẩm quốc nội (GDP) của Việt Nam tăng 8,39% trong quý II/2026, vượt dự báo 7% của Bloomberg, và đạt 8,18% trong 6 tháng đầu năm 2026, cao hơn mức 7,63% cùng kỳ năm 2025. Để đạt mục tiêu tăng trưởng 10% cho cả năm 2026, chính phủ đặt mục tiêu tăng trưởng 11,9% trong nửa cuối năm. Động lực chính đến từ sản xuất công nghiệp với chỉ số PMI duy trì trên 50 điểm, đầu tư công được đẩy mạnh, dòng vốn FDI tiếp tục tăng trưởng và hoạt động xuất nhập khẩu mở rộng. Ngành xây dựng cũng ghi nhận mức tăng trưởng ấn tượng 12,28% trong quý II/2026.

Thị trường chứng khoán: VN-Index tạm dừng đà phục hồi với thanh khoản thấp hơn mức trung bình 20 tuần, trong bối cảnh khối ngoại tiếp tục bán ròng. Thị trường đang chờ đợi những yếu tố xúc tác mới để bứt phá. Vốn hóa thị trường cổ phiếu đạt hơn 10,57 triệu tỷ đồng (82,3% GDP), thanh khoản bình quân gần 29.300 tỷ đồng/phiên trong 6 tháng đầu năm 2026.

Du lịch: Việt Nam đã đón 12,2 triệu lượt khách quốc tế trong 6 tháng đầu năm 2026, tăng 82,6% so với cùng kỳ, hướng tới mục tiêu 25 triệu lượt khách trong cả năm 2026.

Kinh tế vĩ mô tổng thể: Nền kinh tế Việt Nam tiếp tục ghi nhận các dấu hiệu phục hồi tích cực trong nửa đầu năm 2026, củng cố nền tảng tăng trưởng trong bối cảnh kinh tế toàn cầu còn nhiều biến động. Lạm phát vẫn được kiểm soát trong mục tiêu đề ra, tạo dư địa cho việc quản lý chính sách linh hoạt hơn. Số lượng doanh nghiệp gia nhập thị trường tăng lên, phản ánh niềm tin kinh doanh được cải thiện. Chính phủ tiếp tục quản lý chính sách tài khóa theo hướng “mở rộng có trọng tâm và mục tiêu” để hỗ trợ tăng trưởng kinh tế. Doanh nghiệp vẫn đối mặt với khó khăn về dòng tiền, chi phí logistics cao và khả năng hấp thụ vốn thấp, dẫn đến tâm lý thận trọng.

Đầu tư trực tiếp nước ngoài (FDI): Tổng vốn FDI đăng ký đạt 34,65 tỷ USD vào cuối tháng 6/2026, tăng 61% so với cùng kỳ năm trước. Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị định hướng tái định vị vai trò của khu vực FDI trong chiến lược phát triển kinh tế quốc gia, tập trung vào các dự án công nghệ cao, linh kiện điện tử, bán dẫn và trung tâm dữ liệu.

Lạm phát: Chỉ số giá tiêu dùng (CPI) bình quân 5 tháng đầu năm tăng 4,31%. CPI tháng 6 tăng 4,69% so với cùng kỳ năm trước, chậm hơn mức 5,60% của tháng 5. Chính phủ đặt mục tiêu kiềm chế lạm phát ở mức 4,5% trong năm nay.

Xuất nhập khẩu: Tổng kim ngạch xuất nhập khẩu 6 tháng đầu năm tiến sát mốc 550 tỷ USD với xuất khẩu tăng hơn 20%. Tuy nhiên, cán cân thương mại đảo chiều sang nhập siêu hơn 16,65 tỷ USD sau nhiều năm xuất siêu liên tiếp, phản ánh sự gia tăng nhập khẩu phục vụ mở rộng sản xuất và đặt ra yêu cầu nâng cao năng lực nội sinh. Xuất khẩu dệt may đạt 22,2 tỷ USD trong nửa đầu năm 2026, tăng 1,7% so với cùng kỳ, nhưng xuất khẩu hàng may mặc giảm nhẹ 0,4% do sức mua tại các thị trường lớn chưa phục hồi mạnh. Xuất khẩu cà phê ghi nhận sản lượng tăng nhưng kim ngạch giảm mạnh do giá xuất khẩu lao dốc, cùng với nguồn cung thế giới gia tăng và chi phí logistics cao.

Thế giới:

Giá dầu: Giá dầu thô thế giới giảm hơn 1% trong phiên ngày 6/7, với dầu Brent lùi về mức 71,10 USD/thùng, sau khi liên minh OPEC+ đồng thuận tăng sản lượng mục tiêu thêm 188.000 thùng/ngày từ tháng 8/2026. Giá dầu đã trở lại ngưỡng trước xung đột Mỹ-Iran bùng phát, do nguồn cung từ Vùng Vịnh tăng vọt nhờ sự phục hồi lưu thông qua eo biển Hormuz và việc Nga đẩy mạnh xuất khẩu dầu thô.

Kinh tế số và Trí tuệ nhân tạo (AI): Kinh tế số Trung Quốc đang chuyển dịch trọng tâm sang “tái cấu trúc thông minh” với các lĩnh vực chiến lược như AI, công nghệ lượng tử và giao diện não - máy tính (BCI), đòi hỏi sự tham gia mạnh mẽ của “vốn kiên nhẫn” và đầu tư dài hạn vào hạ tầng số. Ngoại trưởng Anh cảnh báo AI có thể trở thành thách thức an ninh lớn nhất thập kỷ tới, kêu gọi các khuôn khổ bảo vệ quốc tế khẩn cấp. Các tập đoàn công nghệ đang vay nợ mạnh để tài trợ cho cơ sở hạ tầng AI, biến bùng nổ AI thành một chu kỳ tín dụng.

Triển vọng kinh tế toàn cầu: Ngân hàng Thế giới (WB) dự báo tăng trưởng kinh tế toàn cầu chỉ đạt 2,5% trong năm 2026 (thấp hơn mức 2,9% của năm 2025) và lạm phát ở mức 4%, do xung đột tại Trung Đông vẫn là lực cản lớn. Xung đột này cũng dự kiến đẩy giá dầu Brent trung bình lên 94 USD/thùng trong năm nay và gây gián đoạn nghiêm trọng nguồn cung phân bón, có thể dẫn đến thiếu hụt lương thực.

Kinh tế Mỹ: Dự kiến đạt tăng trưởng vững chắc 2,1% vào năm 2026 và 2,0% vào năm 2027, nhờ thị trường việc làm ổn định, đầu tư bùng nổ (đặc biệt vào cơ sở hạ tầng liên quan đến AI) và chi tiêu tiêu dùng được duy trì. Tỷ lệ thất nghiệp ở mức 4,3%, cho thấy thị trường lao động gần đạt trạng thái toàn dụng.

Kinh tế Canada: Ghi nhận sự trì trệ vào đầu năm 2026 với GDP thực tế giảm 0,1% trong quý I, nhưng dự kiến sẽ khởi sắc hơn trong nửa cuối năm nhờ thị trường việc làm ổn định.

Chính sách tiền tệ: Báo cáo việc làm tháng 6 của Mỹ yếu hơn dự kiến đã làm giảm khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất trong thời gian tới, dẫn đến đồng USD suy yếu và lợi suất trái phiếu kho bạc giảm. Ngân hàng Dự trữ New Zealand (RBNZ) đã điều chỉnh dự báo lãi suất chính thức (OCR) lên 3,28%, ngụ ý ít nhất hai đợt tăng lãi suất nữa vào cuối năm 2026.

Hợp tác khu vực: Singapore và Indonesia đã ký kết các biên bản ghi nhớ quan trọng nhằm tăng cường hợp tác trong lĩnh vực tín chỉ carbon, kết nối điện xuyên biên giới và hỗ trợ thương mại cho các doanh nghiệp vừa và nhỏ.

Thị trường ngoại hối Hàn Quốc: Hàn Quốc chính thức kéo dài giờ giao dịch đồng Won so với USD lên gần 24 giờ mỗi ngày từ ngày 7/7 nhằm tăng cường thanh khoản và khả năng tiếp cận cho các nhà đầu tư quốc tế.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng trong nước giảm mạnh (vàng nhẫn hạ 1 triệu đồng/lượng, SJC dao động quanh 148-151 triệu đồng/lượng). Giá vàng thế giới giằng co quanh 4.150-4.164 USD/ounce (sáng 7/7), giảm sau khi đạt 4.200 USD/ounce do USD mạnh và tín hiệu kỹ thuật tiêu cực. Tuy nhiên, báo cáo việc làm yếu của Mỹ đã giảm kỳ vọng Fed thắt chặt, hỗ trợ giá vàng lên 4.144 USD/ounce. Nhu cầu mua vàng của các ngân hàng trung ương tăng vọt (41 tấn mua ròng tháng 5). Chênh lệch giá mua-bán trong nước vẫn cao (3-4.5 triệu đồng/lượng).

Tỷ giá: Tỷ giá trung tâm (NHNN) ngày 6/7/2026 ở mức 25.202 đồng/USD (-1 đồng). Giá bán USD tại NHTM lớn 26.462 đồng/USD (đi ngang), USD tự do 26.450-26.480 đồng/USD (-70-80 đồng). DXY dao động quanh 100,9-101,09 điểm. USD ổn định gần mức thấp nhất hai tuần do kỳ vọng Fed tăng lãi suất giảm sau báo cáo việc làm yếu. OCBC dự báo USD có thể tăng 2-3% nửa cuối năm 2026.

Lãi suất: Lãi suất huy động tiếp tục xu hướng giảm từ tháng 4/2026, khiến mức 7%/năm trở lên ngày càng hiếm. Tuy nhiên, một số ngân hàng vẫn duy trì lãi suất hấp dẫn cho kỳ hạn dài: Saigonbank 7,9%/năm (13 tháng), PVcomBank 10%/năm (12-13 tháng cho khách hàng lớn). Mặt bằng lãi suất tại quầy ngày 7/7/2026 cho thấy sự chênh lệch đáng kể, cao nhất 7,5%/năm, trong khi nhóm ngân hàng quốc doanh duy trì mức thấp hơn ở các kỳ hạn ngắn và trung.

Dầu thô: Giá dầu giảm hơn 1% ngày 6/7 sau khi OPEC+ nhất trí tăng mục tiêu sản lượng từ tháng 8. Dầu Brent giảm 1,41% xuống 71,10 USD/thùng, WTI giảm 1,16% xuống 67,89 USD/thùng. Đà giảm phản ánh triển vọng nguồn cung gia tăng và phục hồi xuất khẩu qua eo biển Hormuz. UBS hạ dự báo giá dầu Brent quý III xuống 80 USD/thùng.

Nông sản:

Hồ tiêu: Giữ mốc 135.000 đồng/kg (6/7). Xuất khẩu tăng trưởng hai con số nửa đầu năm 2026 nhờ nhu cầu tích cực, dù tốc độ chậm lại do nguồn cung hạn chế.

Cà phê: Giá trong nước tăng mạnh, nguồn cung khan hiếm (6/7). Giá thế giới tăng mạnh (Robusta +2,5-3,1%, Arabica +9,9-10,2%) do mưa trái mùa ở Brazil cản trở thu hoạch, làm chậm tiến độ vụ 2026-2027.

Lúa gạo: Duy trì bình ổn (7/7), giá lúa tươi và gạo nội địa không đổi. Giao dịch nội địa chậm nhưng giá gạo thơm xuất khẩu giữ mức cao, giúp thị trường trong nước không chịu áp lực giảm.

Kim loại khác:

Bạc: Giá giảm nhẹ (6/7, 7/7), mất gần 1 triệu đồng/kg trong nước. Giá thế giới giao dịch quanh 61,67-62,04 USD/ounce (-0,96%) do áp lực chốt lời, USD mạnh và tâm lý thận trọng về Fed. Thị trường vẫn duy trì ngưỡng hỗ trợ quanh 60 USD/ounce.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đang kiểm định vùng hỗ trợ quan trọng 1.830-1.835 điểm. Các nhịp điều chỉnh hiện tại được nhận định chủ yếu mang tính cân bằng cung - cầu hơn là tín hiệu đảo chiều. VN-Index có thể hồi phục và biến động trong biên độ 1.830-1.885 điểm trong tuần này.

Hành động: Nhà đầu tư có thể cân nhắc mua mới với tỷ trọng nhỏ ở các cổ phiếu vẫn duy trì xu hướng tăng thuộc nhóm ngân hàng, chứng khoán hoặc một số ngành phòng thủ như cung cấp nước. Đồng thời, chốt lời và hạ tỷ trọng ở nhịp tăng lên khu vực 1.880-1.890 điểm.

Key Risks: Lực bán ròng mạnh và đột biến của khối ngoại, áp lực chốt lời gia tăng trên diện rộng, rủi ro từ các tin tức quản trị doanh nghiệp tiêu cực, và vùng hỗ trợ kỹ thuật quan trọng đang bị kiểm định.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:40 07/07/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

CÁC CÂU CHUYỆN ĐÁNG CHÚ Ý:

• Khối ngoại và Tự doanh đồng loạt xả ròng quy mô lớn, gây áp lực mất mốc hỗ trợ 1,850 điểm trên VN-Index.

• Sóng cổ tức tiền mặt nghìn tỷ từ các ngân hàng lớn khẳng định năng lực thanh khoản và tạo lực đỡ phòng thủ.

• Sự cố pháp lý tại P-Lab gây cú sốc vốn hóa cho PNJ và ảnh hưởng tâm lý nhóm bán lẻ trang sức.

• Kỳ vọng bứt phá từ GDP kỷ lục và nới lỏng pháp lý ngân hàng đối lập với rủi ro lãi suất toàn cầu duy trì mức cao kéo dài.

BỐI CẢNH VĨ MÔ:

Bức tranh vĩ mô đang ở trạng thái xung đột gay gắt giữa nền tảng nội tại cực kỳ khởi sắc (GDP quý II tăng kỷ lục 8,39%, CPI hạ nhiệt, PMI mở rộng) và áp lực rút vốn ngắn hạn từ khối ngoại (bán ròng đột biến gần 3.000 tỷ đồng/phiên). Sự bù trừ (Net-off) hiện tại nghiêng về phía tiêu cực do tâm lý ‘Panic Selling’ và rủi ro tỷ giá DXY lấn át các động lực tăng trưởng cơ bản. Tuy nhiên, việc lãi suất huy động đi ngang và giá dầu Brent giảm về ngưỡng 70 USD/thùng đang tạo ra vùng đệm chi phí cho toàn nền kinh tế, giúp giảm bớt áp lực lạm phát chi phí đẩy.