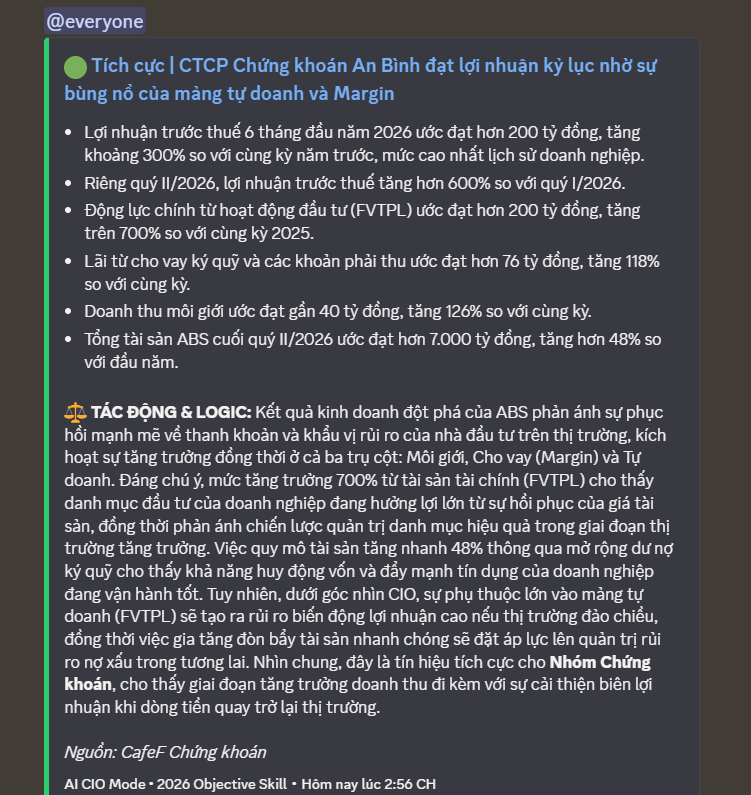

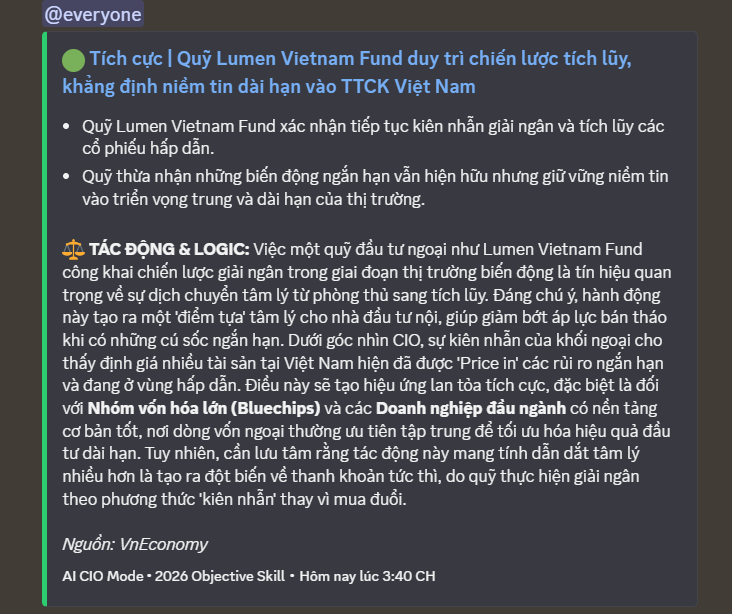

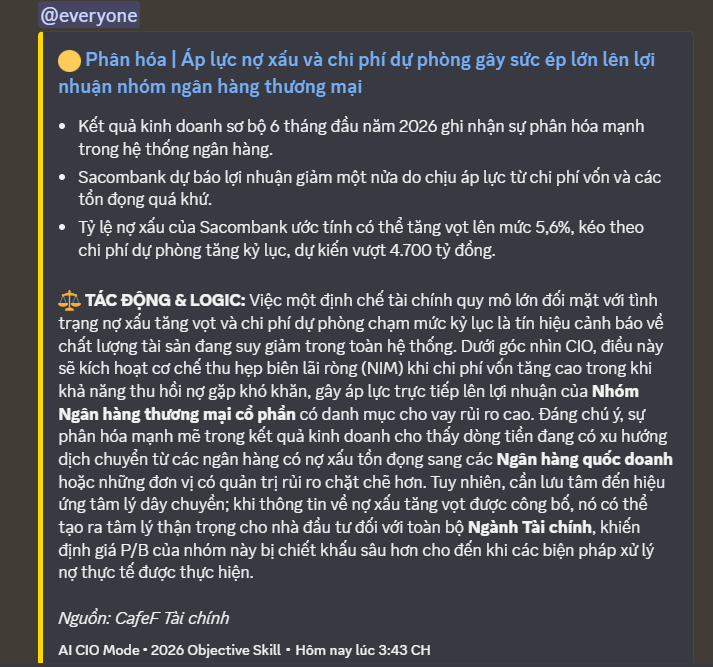

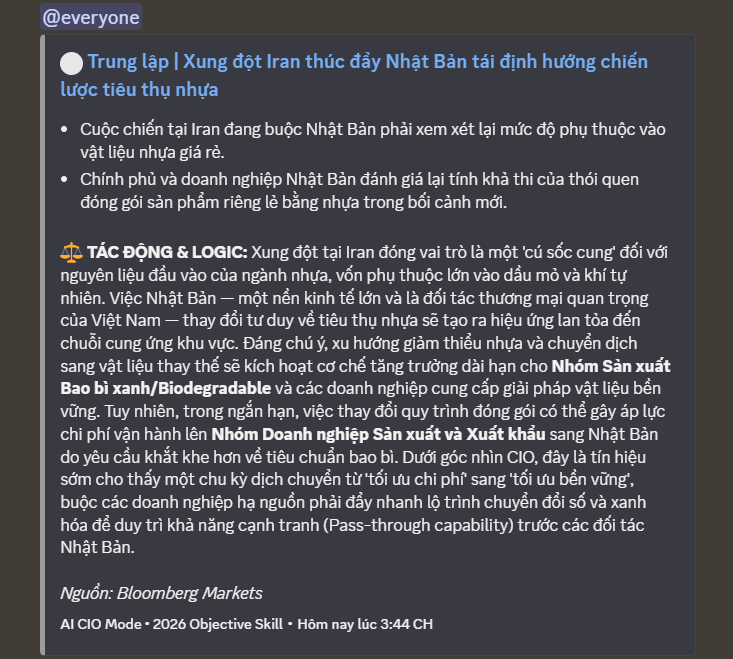

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 10/07/2026

Khung thời gian báo cáo: Tổng hợp tin tức mới nhất trong 24 giờ qua (phiên giao dịch 09/07/2026 và các tin tức cập nhật).

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

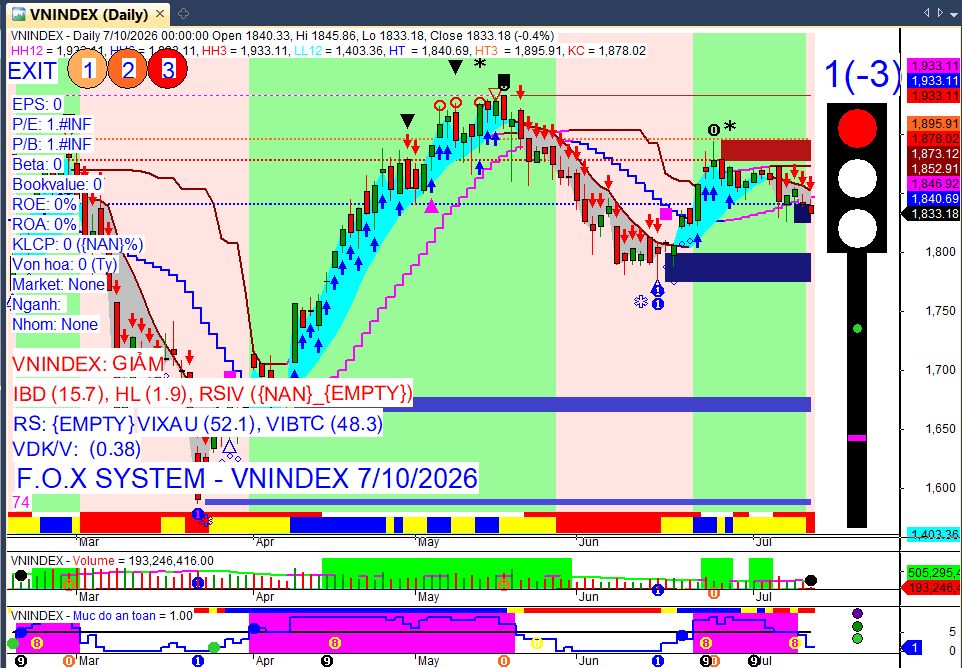

VN-Index điều chỉnh: Đóng cửa 1.840,7 điểm (giảm 13 điểm, -0,7%) sau khi không vượt được ngưỡng kháng cự 1.850 điểm.

Dòng tiền & Khối ngoại: Thanh khoản HoSE đạt hơn 14.600 tỷ đồng, giảm 14%. Khối ngoại tiếp tục bán ròng gần 480 tỷ đồng.

Tâm điểm thị trường: Nhóm Ngân hàng và Chứng khoán chịu áp lực bán mạnh, trong khi nhóm Dầu khí bứt phá ấn tượng.

Market Mood: Thận trọng – Dòng tiền yếu – Rủi ro gia tăng.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường điều chỉnh và thanh khoản thấp: VN-Index quay đầu giảm điểm, phản ánh tâm lý thận trọng của nhà đầu tư trước mùa công bố kết quả kinh doanh quý II và áp lực bán gia tăng.

Tác động: Cho thấy sự thiếu vắc-xin của dòng tiền lớn, tiềm ẩn rủi ro điều chỉnh sâu hơn nếu không có yếu tố hỗ trợ mới.

Áp lực bán mạnh lên nhóm Ngân hàng & Chứng khoán: Nhiều mã lớn trong hai nhóm ngành này đồng loạt giảm giá trên 1%, gây áp lực lớn lên chỉ số chung.

Tác động: Dòng tiền đang rút khỏi các nhóm ngành trụ cột, cho thấy sự dịch chuyển sang các nhóm ngành khác hoặc đứng ngoài quan sát.

Nhóm Dầu khí bứt phá mạnh mẽ: Các cổ phiếu dầu khí như BSR, GAS, PVC, PVS, PVD tăng mạnh nhờ giá dầu thế giới phục hồi và căng thẳng địa chính trị Trung Đông.

Tác động: Tạo điểm sáng hiếm hoi, thu hút dòng tiền trú ẩn và kỳ vọng hưởng lợi từ giá năng lượng, trở thành nhóm dẫn dắt thị trường trong ngắn hạn.

Khối ngoại duy trì bán ròng: Dòng vốn ngoại tiếp tục rút ròng gần 480 tỷ đồng trên toàn thị trường, tập trung vào các mã ngân hàng và vốn hóa lớn.

Tác động: Gây áp lực tiêu cực lên tâm lý thị trường và khả năng phục hồi của các cổ phiếu bị bán ròng, đặc biệt là các mã trụ.

PNJ đối mặt rủi ro thanh khoản từ vụ việc kim cương lậu: Công ty công bố kế hoạch mua lại cổ phiếu quỹ sau khi công ty con liên quan đến đường dây buôn lậu, kích hoạt làn sóng khách hàng bán lại sản phẩm.

Tác động: Tạo áp lực lớn lên giá cổ phiếu PNJ (-3,85%) và uy tín doanh nghiệp, cần theo dõi sát diễn biến để đánh giá mức độ ảnh hưởng dài hạn.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index giảm 13 điểm (-0,70%) xuống 1.840,70 điểm.

HNX-Index tăng 6,28 điểm (2,09%) lên 306,67 điểm.

UPCoM-Index tăng 0,60 điểm (0,47%) lên 128,61 điểm.

VN30 giảm 11,33 điểm (-0,57%) xuống 1.987,11 điểm.

Thanh khoản: Tổng giá trị khớp lệnh trên HoSE đạt hơn 14.600 tỷ đồng, giảm hơn 14% so với phiên trước.

Giao dịch Khối ngoại:

Khối ngoại bán ròng gần 480 tỷ đồng trên toàn thị trường.

Trên HoSE: Bán ròng 452 tỷ đồng.

Bị bán ròng mạnh nhất: TCB (-90 tỷ đồng), VPB (-69 tỷ đồng), GEX (-61 tỷ đồng).

Được mua ròng nhiều nhất: BSR (74-75 tỷ đồng), GAS (42 tỷ đồng), VNM (40 tỷ đồng).

Trên HNX: Bán ròng 21 tỷ đồng, chủ yếu MBS (-21 tỷ đồng), PVS được mua ròng 7 tỷ đồng.

Trên UPCoM: Bán ròng 6 tỷ đồng, chủ yếu ACV (-3,3 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có xu hướng rút khỏi các nhóm vốn hóa lớn như Ngân hàng, Chứng khoán và Bất động sản, tìm đến các nhóm phòng thủ hoặc hưởng lợi từ yếu tố vĩ mô như Dầu khí. Sự phân hóa rõ rệt này cho thấy tâm lý thận trọng và tìm kiếm cơ hội ở các nhóm ngành có câu chuyện riêng.

Nhóm ngành:

Giảm điểm mạnh:

Ngân hàng: Đồng loạt giảm giá, với 7 mã trong VN30 giảm trên 1% (SSB -2,74%, VPB, TCB, MBB, BID, LPB, CTG). Áp lực bán gia tăng do dòng tiền yếu và tâm lý thận trọng trước mùa KQKD.

Chứng khoán: Nhiều mã giảm trên 1% (VIX -2,73%, VPX -2,45%, VCK -2,24%, VND -1,87%, SHS -1,55%). Phản ánh tâm lý lo ngại về triển vọng thị trường chung và thanh khoản sụt giảm.

Bất động sản & Tiêu dùng: Chìm trong sắc đỏ với các mã như VHM, VRE, VPL, MSN, PNJ, cho thấy sự thiếu vắng động lực tăng trưởng.

Tăng điểm nổi bật:

Dầu khí & Năng lượng: Bứt phá mạnh mẽ (BSR +5%, PVC +4%, GAS +2,94%, PVS, PVD đều trên 2%). Hưởng lợi trực tiếp từ đà phục hồi của giá dầu thế giới và lo ngại nguồn cung bị gián đoạn do căng thẳng Trung Đông.

Cổ phiếu tâm điểm:

SSB (-2,74%), VIX (-2,73%): Dẫn đầu đà giảm của nhóm Ngân hàng và Chứng khoán, cho thấy áp lực bán mạnh và tâm lý tiêu cực đối với các mã này.

BSR (+5%), GAS (+2,94%): Dẫn dắt nhóm Dầu khí, được khối ngoại mua ròng mạnh, phản ánh kỳ vọng vào triển vọng ngành và khả năng phòng thủ trong bối cảnh thị trường biến động.

PNJ (-3,85%): Giảm mạnh nhất trong nhóm tiêu dùng do tin tức tiêu cực liên quan đến công ty con và rủi ro thanh khoản, gây ảnh hưởng lớn đến niềm tin nhà đầu tư.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Chốt quyền

Tuần từ 06-10/07/2026 chứng kiến nhiều doanh nghiệp chốt quyền chi trả cổ tức, chủ yếu bằng tiền mặt, cho thấy nỗ lực chia sẻ lợi nhuận với cổ đông.

Điểm nhấn:

VDN dẫn đầu với tỷ lệ 40% bằng tiền mặt (4.000 đồng/cổ phiếu), ngày GDKHQ 08/07.

GVT chốt quyền trả cổ tức còn lại năm 2025 với tỷ lệ 30% bằng tiền mặt (tổng 60% cho năm 2025), ngày GDKHQ 09/07.

MBB chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 tỷ lệ 10% (1.000 đồng/cổ phiếu) vào ngày 10/07, đồng thời dự kiến phát hành hơn 1,2 tỷ cổ phiếu để trả cổ tức tỷ lệ 15%.

VCB chốt trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 4,5% (450 đồng/cổ phiếu), ngày ĐKCC 24/07.

CTR trả cổ tức năm 2025 bằng tiền mặt 1.500 đồng/cổ phiếu và phát hành cổ phiếu để trả cổ tức tỷ lệ 12%, ngày ĐKCC 10/07.

Các doanh nghiệp khác: OPC (8%), DBM (3.500 đồng/cổ phiếu), CLC (25%), FHS (800 đồng/cổ phiếu đợt 1/2026), HVT (1.000 đồng/cổ phiếu), MKP (500 đồng/cổ phiếu), DCM (20%), TMP (20% đợt 2/2025), CCI (16%), TVS (10%), NBT (600 đồng/cổ phiếu đợt 2/2025).

Cổ tức bằng cổ phiếu: PET và HHV đều trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 20:1, ABB trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 100:15, cùng ngày ĐKCC 10/07/2026.

2. Vốn & Trái phiếu

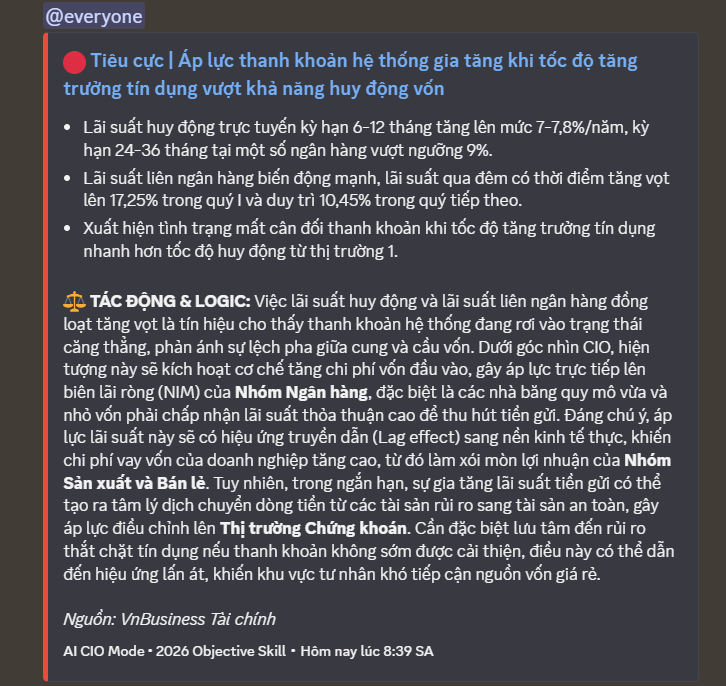

Thị trường đang chứng kiến các hoạt động huy động vốn sôi động từ cả ngân hàng và doanh nghiệp, cùng với xu hướng tăng lãi suất huy động.

Agribank: Chào bán 15.000 tỷ đồng trái phiếu ra công chúng từ 10/07 đến 31/07, kỳ hạn 10 năm, lãi suất thả nổi. Chính phủ cũng đã phê duyệt bổ sung 29.690 tỷ đồng vốn điều lệ cho Agribank giai đoạn 2025-2027.

F88: Chào bán hơn 22 triệu cổ phiếu phổ thông với giá 71.000 đồng/cổ phiếu, dự kiến huy động 1.564 tỷ đồng để tăng vốn điều lệ.

TRC: Dự kiến phát hành thêm 90 triệu cổ phiếu từ quý 3/2026 để nâng vốn điều lệ lên 1.200 tỷ đồng.

Lãi suất huy động: Nhiều ngân hàng tăng lãi suất huy động thông qua các chương trình ưu đãi và phát hành trái phiếu với mức lên tới 9-9,7%/năm (Vietbank 9,7%, Bảo Việt 9,63%, TPBank 9,3%), gây áp lực lên chi phí vốn của các ngân hàng.

SBT: Đã điều chỉnh nội dung công bố thông tin liên quan đến tình hình sử dụng nguồn vốn từ một đợt phát hành trái phiếu doanh nghiệp theo yêu cầu của cơ quan quản lý.

3. Cổ đông & Nhân sự

Các doanh nghiệp tiếp tục có sự thay đổi trong cơ cấu lãnh đạo và chú trọng phát triển nguồn nhân lực.

Thay đổi nhân sự cấp cao: ITD thông báo thay đổi Chủ tịch HĐQT, DBT miễn nhiệm Thư ký HĐQT, NAB miễn nhiệm Phó Tổng Giám đốc và trình ĐHĐCĐ bất thường bầu bổ sung thành viên Ban Kiểm soát. VKC có Chủ tịch HĐQT mới là ông Đỗ Thành Nhân.

Vinh danh & Xu hướng: Sacombank được vinh danh là “Nơi làm việc tốt nhất châu Á” 6 năm liên tiếp. Xu hướng “kỹ năng xanh” đang trở thành lợi thế cạnh tranh lớn nhất của người lao động trong bối cảnh chuyển đổi xanh toàn cầu, với sự thiếu hụt rõ rệt ở các vị trí chuyên gia kiểm kê phát thải carbon và phân tích dữ liệu ESG.

4. Kinh doanh & Dự án

Mùa công bố kết quả kinh doanh quý II/2026 đang khởi động với nhiều tín hiệu tích cực từ các doanh nghiệp, đặc biệt là nhóm dầu khí và ngân hàng.

Kết quả kinh doanh nổi bật:

BSR: Báo lãi quý 2/2026 đạt 4.097 tỷ đồng (+384% YoY), doanh thu hơn 55.000 tỷ đồng (+50% YoY). Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế đạt 12.636 tỷ đồng (gấp gần 7 lần YoY), vượt 5,8 lần chỉ tiêu cả năm 2026. Đồng thời, ký hợp đồng EPC và PMC cho Dự án nâng cấp, mở rộng Nhà máy lọc dầu Dung Quất với tổng vốn đầu tư gần 1,5 tỷ USD.

MBS: Là doanh nghiệp đầu tiên công bố BCTC quý 2/2026, ghi nhận lợi nhuận trước thuế quý 2 đạt 377 tỷ đồng (+38% YoY). Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế đạt 745 tỷ đồng (+22% YoY).

ABBank (ABB): Ước lợi nhuận trước thuế 6 tháng đầu năm 2026 đạt 3.016 tỷ đồng (+80% YoY), hoàn thành 67% kế hoạch năm.

HDG: Dự báo lợi nhuận sau thuế quý 2/2026 đạt 221 tỷ đồng, tương đương mức tăng 711%.

Vinatex: Ước doanh thu hợp nhất 6 tháng đầu năm 2026 đạt khoảng 9.769 tỷ đồng (+6,5% YoY); lợi nhuận hợp nhất ước đạt khoảng 763 tỷ đồng.

Các dự án & chỉ tiêu khác:

Điện lực Lạng Sơn hoàn thành cơ bản các chỉ tiêu sản xuất kinh doanh 6 tháng đầu năm 2026, với tổng sản lượng điện thương phẩm đạt 491,39 triệu kWh (+8,87% YoY).

Idemitsu Kosan (Nhật Bản) mở rộng hệ sinh thái năng lượng tại Việt Nam với dự án nhà máy viên nén sinh khối tại Gia Lai.

Giới phân tích kỳ vọng các ngành bán lẻ, dầu khí, cao su, bất động sản khu công nghiệp và thép sẽ dẫn dắt tăng trưởng lợi nhuận quý 2/2026.

Chính sách & Quản lý: Bộ Tài chính đang triển khai các giải pháp xử lý hơn 1,1 triệu hồ sơ doanh nghiệp “zombie”. Thủ tướng Chính phủ yêu cầu các bộ, ngành và địa phương đảm bảo giải ngân 100% vốn các chương trình mục tiêu quốc gia trong năm 2026.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Kinh tế Việt Nam tiếp tục ghi nhận đà tăng trưởng ấn tượng trong nửa đầu năm 2026, với các chỉ số vĩ mô tích cực, dù vẫn đối mặt với thách thức về lạm phát và cán cân thương mại.

Tăng trưởng GDP: Ngân hàng UOB nâng dự báo tăng trưởng GDP của Việt Nam năm 2026 lên 8,5% (từ 7%), nhờ hiệu suất kinh tế nửa đầu năm vượt kỳ vọng (GDP quý II tăng 8,39% so với cùng kỳ, lũy kế 6 tháng đạt 8,18%). ADB cũng duy trì dự báo tăng trưởng 7,2% cho Việt Nam vào năm 2026.

Sản xuất công nghiệp & FDI: Chỉ số sản xuất công nghiệp (IIP) nửa đầu năm 2026 tăng 10,8%, mức cao nhất kể từ năm 2019, nhờ ngành chế biến, chế tạo tăng 11,4% (được thúc đẩy bởi nhu cầu AI). FDI giải ngân đạt khoảng 13 tỷ USD (+11,2% YoY), trong khi FDI đăng ký mới tăng 61% lên 34,7 tỷ USD, khẳng định sức hấp dẫn của Việt Nam.

Lãi suất & Tỷ giá: Mặt bằng lãi suất được dự báo duy trì ở mức cao trong nửa cuối năm 2026 để ổn định tỷ giá hối đoái. Tỷ giá VND được dự báo ổn định nhờ điều hành chủ động của NHNN, với mức mất giá ước tính khoảng 2-3% đến cuối năm.

Lạm phát & Thương mại: CPI có dấu hiệu hạ nhiệt nhờ giá dầu thế giới giảm, nhưng CPI bình quân 6 tháng đầu năm 2026 vẫn ở mức 4,38% (lạm phát cơ bản 4,12%). Cán cân thương mại ghi nhận thâm hụt lũy kế 16,65 tỷ USD trong nửa đầu năm 2026 do nhu cầu nhập khẩu nguyên liệu thô tăng cao. Thặng dư thương mại song phương 75,3 tỷ USD với Mỹ tiếp tục khiến Việt Nam nằm trong diện xem xét của Mục 301.

2. Vĩ mô & Thế giới

Căng thẳng địa chính trị Trung Đông và chính sách tiền tệ của Fed tiếp tục là những yếu tố chi phối thị trường toàn cầu, trong khi AI nổi lên như một động lực tăng trưởng mới.

Căng thẳng Trung Đông & Giá dầu: Căng thẳng địa chính trị tại Trung Đông leo thang trở lại khi quân đội Mỹ tiến hành các cuộc không kích mới nhằm vào Iran, khiến hoạt động vận tải hàng hải qua eo biển Hormuz gần như đình trệ. Điều này đã đẩy giá dầu Brent lên khoảng 79-80 USD/thùng (+6%), cùng với lệnh cấm xuất khẩu dầu diesel của Nga.

Kinh tế toàn cầu & Lạm phát: IMF hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026 xuống 3,0% (từ 3,1%), đây là lần điều chỉnh giảm thứ hai trong năm nay, do tác động của xung đột Trung Đông. IMF dự báo lạm phát toàn cầu sẽ tăng lên 4,7% trong năm nay.

Chính sách của Fed: Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh cho biết lạm phát vẫn ở mức cao và từ chối đưa ra tín hiệu về quyết định lãi suất sắp tới. Thị trường đang định giá khả năng Fed sẽ thắt chặt chính sách thêm khoảng 38 điểm cơ bản trong năm nay do lo ngại lạm phát.

Tác động của AI: Trí tuệ nhân tạo (AI) đang tái định hình dòng vốn đầu tư toàn cầu, thúc đẩy đầu tư vào các trung tâm dữ liệu, chất bán dẫn, hạ tầng số, phần mềm và nghiên cứu phát triển. IMF nhận định nhu cầu mạnh mẽ trong lĩnh vực AI đã bù đắp một phần tác động tiêu cực từ cuộc chiến ở Trung Đông đối với tăng trưởng toàn cầu.

Thương mại quốc tế: Nhiều đối tác thương mại đã phản đối đề xuất áp thuế Mục 301 của Mỹ liên quan đến lao động cưỡng bức, cho rằng cơ sở pháp lý và thực tiễn của cuộc điều tra còn thiếu thuyết phục.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới ngày 10/7/2026 bật tăng trở lại, đạt khoảng 4.124 USD/ounce (giao ngay) và 4.140,8 USD/ounce (hợp đồng tháng 8 trên COMEX), sau khi giảm xuống mức thấp nhất trong một tuần (khoảng 4.050 USD/ounce).

Đà tăng được hỗ trợ bởi số liệu kinh tế Mỹ kém tích cực (doanh số bán nhà hiện hữu tháng 6 giảm 2,4%, chỉ tạo thêm 57.000 việc làm trong tháng 6), làm gia tăng kỳ vọng Fed sẽ thận trọng hơn trong việc nâng lãi suất. Thị trường đang dự báo 68% khả năng Fed tăng lãi suất vào tháng 9 và 87% vào tháng 1/2027.

Trong nước, giá vàng miếng SJC niêm yết 149 triệu đồng/lượng (bán ra) ngày 10/7/2026. Giá vàng nhẫn trơn Bảo Tín Minh Châu duy trì 144,3-148,3 triệu đồng/lượng (mua vào - bán ra).

Tỷ giá ngoại tệ:

Tỷ giá USD/VND tại Vietcombank ngày 10/7/2026 niêm yết 26.081 đồng/USD (mua tiền mặt), 26.111 đồng/USD (mua chuyển khoản) và 26.471 đồng/USD (bán ra), tăng 5 đồng so với ngày 9/7.

Chỉ số USD-Index (DXY) giảm nhẹ xuống 100,99 điểm sau khi đạt mức cao nhất trong khoảng một tuần.

Các đồng tiền chủ chốt khác tại Vietcombank sáng 10/7/2026: EUR bán ra 30.816,51 đồng, GBP bán ra 35.772,33 đồng và JPY bán ra 167,01 đồng.

Hàng hóa (Dầu mỏ):

Giá dầu thế giới ngày 9/7/2026 quay đầu giảm khoảng 2%, với dầu Brent chốt phiên ở mức 76,30 USD/thùng và dầu WTI ở mức 72,08 USD/thùng.

Nguyên nhân giảm giá là do lo ngại lạm phát gia tăng và triển vọng kinh tế toàn cầu kém tích cực có thể làm suy yếu nhu cầu tiêu thụ dầu.

Trước đó, giá dầu đã tăng vọt do căng thẳng Mỹ-Iran leo thang, làm dấy lên lo ngại gián đoạn hoạt động vận chuyển dầu qua eo biển Hormuz.

Giá dầu diesel lưu huỳnh cực thấp tại Mỹ cũng tăng mạnh nhất trong 4 năm, vọt lên 154,71 USD/thùng, sau lệnh cấm xuất khẩu dầu diesel của Nga.

Hàng hóa (Nông sản):

Giá cà phê ngày 10/7/2026 tăng mạnh trên cả sàn London và New York. Robusta kỳ hạn tháng 9/2026 tăng 302 USD/tấn lên 4.043 USD/tấn; Arabica giao tháng 9/2026 tăng 38,1 US cent/pound lên 347,9 US cent/pound.

Sự tăng giá này được lý giải bởi việc Sở Giao dịch Liên lục địa (ICE) nâng mức ký quỹ đối với giao dịch hợp đồng tương lai và tiến độ thu hoạch cà phê niên vụ 2026-2027 của Brazil chậm hơn.

Mục tiêu xuất khẩu nông, lâm, thủy sản của Việt Nam đạt 100 tỷ USD vào năm 2027 đang đối mặt với nhiều thách thức, dù đã đạt trên 70 tỷ USD vào năm 2025. Tốc độ tăng trưởng xuất khẩu 6 tháng đầu năm 2026 chỉ đạt 6% so với cùng kỳ, chậm lại đáng kể.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index đang phát đi tín hiệu thận trọng sau phiên điều chỉnh, nhiều khả năng sẽ dao động trong vùng 1.840-1.870 điểm trước khi hình thành xu hướng rõ ràng hơn. Áp lực điều chỉnh được dự báo chưa dứt, chỉ số có thể kiểm định ngưỡng hỗ trợ 1.810 điểm.

Hành động: Nhà đầu tư được khuyến nghị duy trì tỷ trọng cổ phiếu ở mức trung bình, ưu tiên quản trị rủi ro và kiên nhẫn chờ đợi tín hiệu tích cực hơn từ thị trường, hạn chế mua đuổi. Có thể xem xét các nhóm ngành có câu chuyện riêng hoặc hưởng lợi từ yếu tố vĩ mô như Dầu khí trong các nhịp điều chỉnh.

Key Risks: Áp lực bán từ khối ngoại, mùa công bố kết quả kinh doanh quý II/2026 với nhiều biến động, căng thẳng địa chính trị toàn cầu leo thang, và ngưỡng kháng cự kỹ thuật 1.850 điểm chưa được vượt qua.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:40 10/07/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.