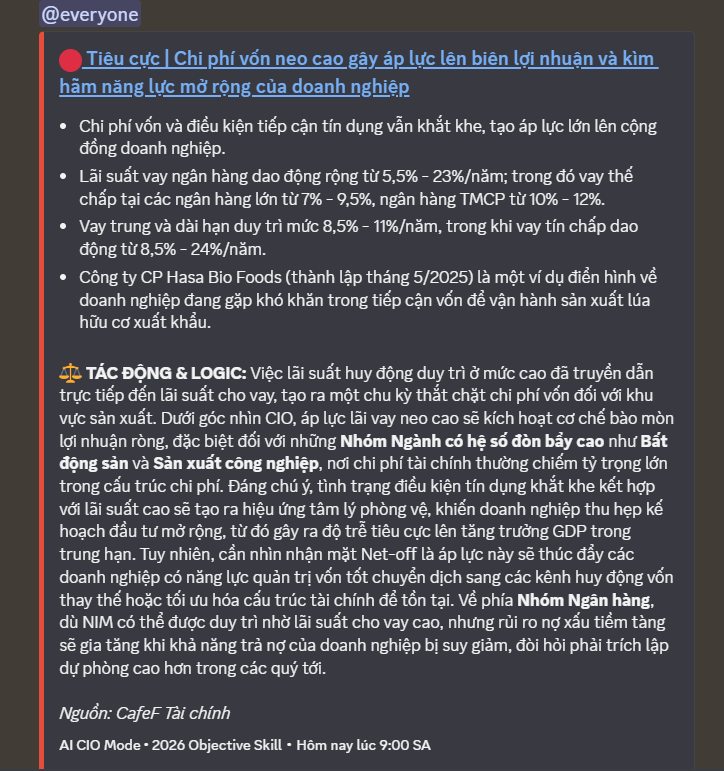

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 13/07/2026

Khung thời gian báo cáo (13/07/2026):

Khung thời gian báo cáo (13/07/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần) → ưu tiên tổng kết số liệu tuần trước & cập nhật tin nóng sáng nay do chưa hết phiên.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

Tổng kết tuần trước (phiên T6 10/07/2026): VN-Index đóng cửa tại 1.828,34 điểm, giảm 33,74 điểm (-1,81%) so với tuần trước.

Khối ngoại phiên gần nhất: Bất ngờ quay lại mua ròng gần 1.400 tỷ đồng trong phiên 10/07, tập trung thỏa thuận tại cổ phiếu VIC.

Tâm điểm đầu tuần: Tuần đáo hạn phái sinh tháng 07/2026 và mùa công bố kết quả kinh doanh quý II/2026 bắt đầu.

Market Mood: Thận trọng – Dòng tiền yếu, chờ đợi – Rủi ro điều chỉnh cao.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index nối dài đà điều chỉnh: Chỉ số kết thúc tuần 06/07 - 10/07 tại 1.828,34 điểm, giảm 1,81% và chính thức đánh mất đường hỗ trợ MA20 quan trọng. Mức giảm chủ yếu đến từ các cổ phiếu vốn hóa lớn. → Tác động: Áp lực tâm lý tiêu cực, cho thấy xu hướng giảm ngắn hạn tiếp diễn.

Khối ngoại bất ngờ mua ròng cuối tuần: Sau chuỗi bán ròng, nhà đầu tư nước ngoài bất ngờ mua ròng gần 1.400 tỷ đồng trong phiên 10/07, tập trung thỏa thuận tại VIC. Tuy nhiên, tổng giá trị bán ròng cả tuần vẫn gần 2.500 tỷ đồng. → Tác động: Tạo điểm sáng tâm lý ngắn hạn nhưng chưa đủ đảo ngược xu hướng bán ròng tổng thể.

Thanh khoản thị trường duy trì mức thấp: Giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 13.928 tỷ đồng/phiên, tăng nhẹ so với tuần trước nhưng vẫn thấp hơn 23% so với bình quân 20 tuần. → Tác động: Phản ánh tâm lý thận trọng, thiếu động lực tăng trưởng bền vững và dòng tiền lớn đứng ngoài.

Áp lực từ căng thẳng địa chính trị và tin tức doanh nghiệp: Nguy cơ đổ vỡ đàm phán Mỹ-Iran gia tăng và thông tin tiêu cực về PNJ đã tạo áp lực lớn lên thị trường, đặc biệt là các mã trụ. → Tác động: Gia tăng rủi ro vĩ mô và rủi ro doanh nghiệp cụ thể, ảnh hưởng trực tiếp đến các mã trụ.

Tuần đáo hạn phái sinh tháng 07/2026: Tuần giao dịch 13/07 - 17/07 là tâm điểm của kỳ đáo hạn phái sinh, dự kiến sẽ mang lại biến động giằng co và áp lực đóng vị thế. → Tác động: Thị trường có thể biến động mạnh, nhà đầu tư cần thận trọng với các vị thế phái sinh.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.828,34 điểm (-1,81% so với tuần trước).

HNX-Index: Chưa cập nhật.

Thanh khoản:

Giá trị giao dịch khớp lệnh bình quân trên HOSE: 13.928 tỷ đồng/phiên (tăng 6,32% so với tuần trước, nhưng thấp hơn 23% so với bình quân 20 tuần).

Lũy kế giá trị giao dịch bình quân trên HOSE: 17.041 tỷ đồng/phiên (tăng nhẹ chưa đến 1%).

Giao dịch Khối ngoại:

Tổng bán ròng toàn thị trường tuần qua: gần 2.500 tỷ đồng.

Bán ròng trên HOSE: 2.380 tỷ đồng (tương đương hơn 56 triệu cổ phiếu).

Phiên cuối tuần (10/07): Bất ngờ mua ròng gần 1.400 tỷ đồng, tập trung thỏa thuận tại VIC.

Cổ phiếu bị bán ròng mạnh nhất trên HOSE: VIC (1.998 tỷ), MSN (488 tỷ), VHM (460 tỷ), PNJ (278 tỷ), TCB (215 tỷ).

Cổ phiếu được mua ròng mạnh nhất trên HOSE: VNM (362 tỷ), MCH (150 tỷ), HDB (90 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa mạnh, tập trung vào các nhóm ngành phòng thủ hoặc có câu chuyện riêng, trong khi nhóm vốn hóa lớn chịu áp lực điều chỉnh.

Nhóm ngành:

Tăng điểm: Dầu khí (0,37%) và Phân bón (0,09%) là hai nhóm ngành duy nhất tăng điểm, nhờ hưởng lợi từ diễn biến giá dầu và có thể là yếu tố mùa vụ.

Giảm điểm mạnh: Bán lẻ (-5,26%), Bất động sản Khu công nghiệp (-4,28%) và Nhựa (-3,43%) chịu áp lực điều chỉnh mạnh nhất, trong đó Bán lẻ bị ảnh hưởng bởi thông tin tiêu cực của PNJ.

Cổ phiếu tâm điểm:

Tác động tiêu cực nhất lên VN-Index: VHM, VCB, BID, VPB, TCB (chủ yếu nhóm ngân hàng và bất động sản). PNJ chịu áp lực lớn do thông tin liên quan đến sự việc buôn lậu của nguyên Giám đốc công ty thành viên.

Đóng góp tích cực nhất cho VN-Index: VIC (nhờ giao dịch thỏa thuận của khối ngoại), LPB, BSR (hưởng lợi từ giá dầu).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Chốt quyền

Trong tuần từ 13/07 đến 17/07/2026, có khoảng 33 đến hơn 40 doanh nghiệp dự kiến chốt quyền chi trả cổ tức bằng tiền mặt hoặc cổ phiếu, với tỷ lệ cao nhất lên đến 50%.

BDG (May mặc Bình Dương): Chốt danh sách 15/7, chi trả cổ tức tiền mặt 50% (5.000 đồng/cổ phiếu) cho năm 2025, thanh toán 31/7.

KSV (Khoáng sản TKV): Chốt quyền 15/7, chi trả tổng tỷ lệ 90,5% (40,5% tiền mặt, 50% cổ phiếu), ước chi 810 tỷ đồng tiền mặt và phát hành 100 triệu cổ phiếu mới.

PVD (Khoan và Dịch vụ Khoan Dầu khí): Chốt quyền thưởng cổ phiếu tỷ lệ 66,9% vào 15/7, dự kiến phát hành gần 371,9 triệu cổ phiếu mới.

BID (BIDV): Chốt danh sách 20/7, chi trả cổ tức năm 2025 bằng tiền mặt 4,5% (450 đồng/cổ phiếu), ước chi hơn 3.276 tỷ đồng. Ngân hàng cũng dự kiến phát hành gần 498,2 triệu cổ phiếu thưởng (6,8433%) trong quý II và quý III/2026.

HCM (Chứng khoán TP. Hồ Chí Minh): Chốt danh sách 17/7, chi trả cổ tức đợt 2/2025 bằng tiền mặt 4% (400 đồng/cổ phiếu), thanh toán 12/8.

HAH (Vận tải và Xếp dỡ Hải An): Chốt quyền 14/7, trả cổ tức năm 2025 bằng tiền mặt 20% (2.000 đồng/cổ phiếu), thanh toán 5/8.

TLG (Tập đoàn Thiên Long): Chốt quyền 14/7, tạm ứng cổ tức đợt 1/2026 bằng tiền mặt 10% (1.000 đồng/cổ phiếu), thanh toán 31/7.

IMP (Dược phẩm Imexpharm): Chốt quyền 13/7, trả cổ tức năm 2025 bằng tiền mặt 6% (600 đồng/cổ phiếu), thanh toán 21/7.

VCG (Vinaconex): Chốt quyền 14/7, trả cổ tức năm 2025 bằng tiền mặt 8% (800 đồng/cổ phiếu), thanh toán 14/8.

AGX (Thực phẩm Nông sản Xuất khẩu Sài Gòn): Chốt danh sách 31/7, nhận cổ tức năm 2025 bằng tiền mặt 30% (3.000 đồng/cổ phiếu) – mức cao nhất lịch sử, thanh toán 13/8.

2. Vốn & Trái phiếu

Agribank: Chào bán 15 nghìn tỷ đồng trái phiếu ra công chúng (10/7 - 31/7/2026), kỳ hạn 10 năm, lãi suất thả nổi (tham chiếu + 2,0%/năm cho 5 năm đầu, + 2,5%/năm cho 5 năm cuối).

MML Farm Nghệ An: Chào bán 1.200 tỷ đồng trái phiếu ra công chúng (13/7 - 13/8/2026), kỳ hạn 60 tháng, lãi suất cố định 9,0%/năm cho 2 kỳ đầu và thả nổi sau đó.

Bộ Khoa học và Công nghệ: Đề xuất hỗ trợ 50% lãi suất vay (tối đa 6%/năm trong 5 năm) cho doanh nghiệp đầu tư đổi mới công nghệ.

Bộ Tài chính: Đang lấy ý kiến dự thảo nghị định cho phép doanh nghiệp làm dự án PPP phát hành trái phiếu ra công chúng theo cơ chế riêng, nhằm mở rộng kênh huy động vốn.

3. Cổ đông & Nhân sự

PNJ: Tổng Giám đốc Phan Quốc Công đăng ký mua 1 triệu cổ phiếu giữa bối cảnh thị giá lao dốc và quỹ VinaCapital bán ra.

Sacombank (STB): Bổ nhiệm ông Loic Faussier làm Tổng Giám đốc từ 10/7/2026.

VPB (Việt Nam Thịnh Vượng): Bổ nhiệm bà Phạm Thị Nhung, thành viên HĐQT, giữ vị trí Phó Chủ tịch HĐQT.

Đại hội đồng cổ đông: Tuần 13/7 - 16/7 có 9 doanh nghiệp chốt quyền họp ĐHĐCĐ, bao gồm DGC, PAT, CBS.

REE (Cơ Điện Lạnh): Bà Nguyễn Thị Mai Thanh chính thức rời ghế Chủ tịch HĐQT sau 44 năm gắn bó, chuyển giao quyền điều hành trực tiếp cho thế hệ kế nhiệm; ông Nguyễn Ngọc Thái Bình (con trai bà Thanh) được bổ nhiệm làm Tổng Giám đốc.

KDC (Tập đoàn Kido): Ông Trần Vinh Nguyên, anh ruột của Phó Tổng Giám đốc Trần Quốc Nguyên, đăng ký bán 428.863 cổ phiếu KDC.

4. Kinh doanh & Dự án

Mùa công bố kết quả kinh doanh quý II/2026 đã bắt đầu, với nhiều doanh nghiệp công bố báo cáo tài chính.

Kết quả kinh doanh tích cực:

Petrovietnam: Ước đạt tổng doanh thu 734.700 tỷ đồng (6 tháng đầu năm, +49% YoY), doanh thu hợp nhất 445.400 tỷ đồng (+39% YoY).

PVOIL: Doanh thu hợp nhất 6 tháng đầu năm đạt 127.300 tỷ đồng (+74% YoY).

BSR (Lọc hóa dầu Bình Sơn): Doanh thu quý II/2026 đạt hơn 55.000 tỷ đồng (+50% YoY), lợi nhuận sau thuế 4.097 tỷ đồng (+384% YoY).

MBS (Chứng khoán MB): Doanh thu hoạt động quý II/2026 đạt 1.196 tỷ đồng (+51%), lợi nhuận trước thuế 377 tỷ đồng (+38%). Lũy kế 6 tháng: doanh thu 2.215 tỷ đồng (+52%), lợi nhuận trước thuế 745 tỷ đồng (+22%).

ABBank (ABB): Ước lợi nhuận 3.016 tỷ đồng (6 tháng đầu năm, +80% YoY), hoàn thành 67% kế hoạch năm.

ACV (Cảng hàng không Việt Nam): Ước doanh thu 10.745 tỷ đồng (+1,78% YoY), lợi nhuận trước thuế 5.862 tỷ đồng (6 tháng đầu năm), hoàn thành 83,61% kế hoạch năm.

ABS (Chứng khoán An Bình): Ước lợi nhuận trước thuế 6 tháng đầu năm đạt hơn 200 tỷ đồng (+300% YoY) – mức lãi cao nhất lịch sử.

Dệt may: Nhiều doanh nghiệp đã kín đơn hàng đến tháng 9/2026 nhờ giá cước vận tải giảm và đơn hàng xuất khẩu tăng.

Kết quả kinh doanh tiêu cực:

Full Power: Lỗ quý II/2026 hơn 4 tỷ đồng, lỗ lũy kế hơn 1.260 tỷ đồng, âm vốn chủ sở hữu 377 tỷ đồng.

JOS (Chế biến Thủy sản Xuất khẩu Minh Hải): Doanh thu thuần quý II/2026 chỉ hơn 176 triệu đồng (giảm sâu so với 16,3 tỷ đồng cùng kỳ), lỗ sau thuế 9,34 tỷ đồng.

CMC (Đầu tư CMC): Lỗ trước thuế quý II/2026 hơn 2,4 tỷ đồng do chi phí tài chính tăng mạnh (dự phòng cổ phiếu đầu tư).

Sacombank: Dự kiến lợi nhuận trước thuế 6 tháng đầu năm 1.900-2.000 tỷ đồng (giảm xấp xỉ 50% YoY).

Các phát triển kinh doanh & dự án khác:

Thành lập doanh nghiệp: 6 tháng đầu năm 2026, cả nước có 111.693 doanh nghiệp thành lập mới (+22,5% YoY), tổng vốn đăng ký hơn 1.352,6 nghìn tỷ đồng (+64,8%).

TP.HCM: Chuẩn bị khởi công nhiều dự án giao thông trọng điểm (cao tốc Hồ Tràm - sân bay Long Thành, cầu đường Bình Tiên, cầu Thủ Thiêm 4, đường liên cảng Cát Lái - Phú Hữu - nút giao cao tốc TP.HCM - Long Thành - Dầu Giây và Vành đai 3 TP.HCM).

MBS: Nhận định 3 doanh nghiệp bất động sản hưởng lợi từ phát triển hạ tầng và các dự án lớn, trong đó VRE tái định hình mô hình “One-stop Shoptainment” và DXG kỳ vọng lợi nhuận từ bàn giao dự án Gem Sky World và The Privé.

Ngày Lữ hành Việt Nam: Lần thứ II năm 2026 sẽ tổ chức tại Gia Lai (13-17/8/2026), dự kiến thu hút 150 doanh nghiệp lữ hành quốc tế.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dưới đây là nội dung cập nhật cho mục “V. Macro & Global Update – Vĩ mô & thế giới [Macro View]”:

Vĩ mô Việt Nam:

Khung pháp lý thị trường chứng khoán: Bộ Tài chính đang lấy ý kiến dự thảo Thông tư mới thay thế Thông tư 119/2020/TT-BTC, nhằm hoàn thiện khung pháp lý cho cơ chế đối tác bù trừ trung tâm (CCP) và chuẩn hóa quy trình theo hệ thống KRX, tạo nền tảng cho mục tiêu nâng hạng thị trường chứng khoán Việt Nam. Dự thảo cũng hướng tới cắt giảm thủ tục hành chính và chuyển đổi số.

Chính sách tiền tệ: Thông tư số 25/2026/TT-NHNN của Ngân hàng Nhà nước, có hiệu lực từ ngày 01/07/2026, đã nâng tỷ lệ tối đa sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40% và điều chỉnh công thức tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR). Chính sách này được kỳ vọng sẽ giảm áp lực huy động vốn, ổn định mặt bằng lãi suất và cung cấp thêm khoảng 1 triệu tỷ đồng vốn trung, dài hạn cho nền kinh tế, đặc biệt hỗ trợ các lĩnh vực như bất động sản và hạ tầng.

Giải ngân đầu tư công: Đến hết ngày 30/6/2026, giải ngân vốn đầu tư công đạt 35,5% - 35,8% kế hoạch Thủ tướng Chính phủ giao, với một số bộ ngành và địa phương vẫn đạt tỷ lệ thấp. Tuy nhiên, đây vẫn được xem là động lực quan trọng thúc đẩy tăng trưởng kinh tế trong nửa cuối năm.

Tăng trưởng kinh tế: GDP Việt Nam tăng trưởng 8,18% trong 6 tháng đầu năm 2026 (quý II tăng 8,39%), mức cao nhất kể từ năm 2011, nhờ ổn định kinh tế vĩ mô, FDI tích cực và động lực từ công nghiệp, dịch vụ. Tổng vốn FDI đăng ký đạt hơn 34,6 tỷ USD (tăng 61% so với cùng kỳ 2025) và vốn thực hiện đạt 13,03 tỷ USD (tăng 11,2%), cho thấy niềm tin của nhà đầu tư được củng cố. Cán cân thương mại ghi nhận thâm hụt khoảng 15 tỷ USD trong nửa đầu năm, chủ yếu do chi phí nhập khẩu năng lượng tăng cao.

Thế giới:

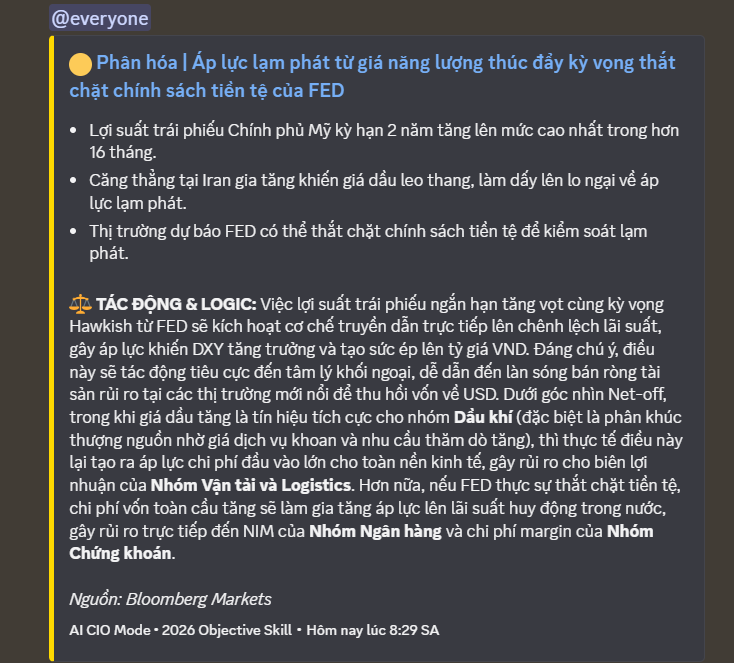

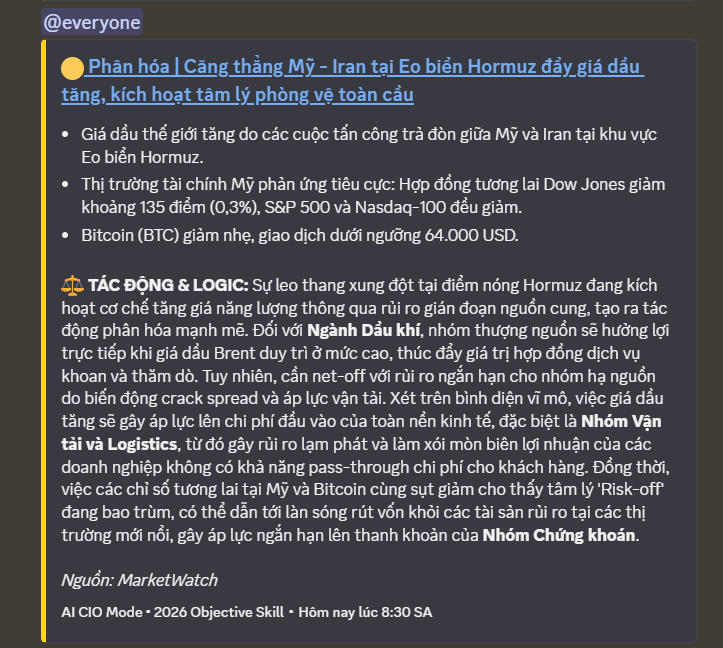

Căng thẳng địa chính trị (Mỹ - Iran & Eo biển Hormuz): Căng thẳng giữa Mỹ và Iran leo thang trở lại khi Tổng thống Mỹ Donald Trump tuyên bố Washington đồng ý nối lại đàm phán với Tehran nhưng thỏa thuận ngừng bắn tháng 6 đã chấm dứt. Lực lượng Vệ binh Cách mạng Iran (IRGC) ngày 12/7 tuyên bố đóng cửa eo biển Hormuz sau khi bắn cảnh cáo một tàu thương mại, trong khi Mỹ bác bỏ tuyên bố này và tiến hành các cuộc không kích mới nhằm vào Iran. Các cuộc tấn công trả đũa lẫn nhau đã gây lo ngại sâu sắc về an toàn hàng hải và đẩy giá dầu thô tăng mạnh.

Kinh tế Mỹ:

Mùa công bố lợi nhuận quý II: Mùa công bố lợi nhuận quý II tại Mỹ bắt đầu với các ngân hàng lớn, dự kiến ghi nhận lợi nhuận tăng mạnh nhờ hoạt động giao dịch sôi nổi và sự phục hồi trong lĩnh vực ngân hàng đầu tư.

Chính sách của Fed: Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh đã gửi Báo cáo Chính sách Tiền tệ tới Quốc hội, tái khẳng định cam kết ổn định giá cả trong bối cảnh lạm phát leo thang do thuế quan và giá năng lượng tăng. Ông Warsh cũng công bố thành lập 5 nhóm công tác đặc biệt để cải tổ hoạt động của Fed, tập trung vào truyền thông chính sách, quản lý bảng cân đối kế toán, hệ thống dữ liệu, tác động của AI đến năng suất và việc làm, cùng khuôn khổ phân tích lạm phát và thị trường lao động.

Thương mại quốc tế: Cơ quan Đại diện Thương mại Mỹ (USTR) đang tổ chức phiên điều trần công khai về đề xuất áp thuế theo Điều 301 đối với khoảng 60 nền kinh tế, bao gồm Việt Nam, liên quan đến việc không thực thi hiệu quả lệnh cấm nhập khẩu hàng hóa sản xuất bằng lao động cưỡng bức. Mức thuế bổ sung đề xuất là 10% hoặc 12,5% tùy thuộc vào mức độ tuân thủ của từng nền kinh tế.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vàng

Giá vàng trong nước: Giá vàng SJC tiếp tục neo sát ngưỡng 150 triệu đồng/lượng vào ngày 13/7/2026. Giá vàng nhẫn tròn trơn 9999 duy trì ở mức cao, giao dịch trong khoảng 145,0 - 146,9 triệu đồng/lượng (mua vào) và 149,0 - 149,9 triệu đồng/lượng (bán ra).

Giá vàng thế giới: Quanh mức 4.100 USD/ounce, giảm hơn 30 USD/ounce so với sáng 12/7. Giá vàng chịu áp lực từ lợi suất trái phiếu Kho bạc Mỹ tăng và kỳ vọng Fed duy trì lãi suất cao. Tuy nhiên, nhu cầu trú ẩn an toàn vẫn hỗ trợ giá vàng do căng thẳng địa chính trị tại eo biển Hormuz, trong khi đồng USD có xu hướng giảm nhẹ cũng phần nào hạn chế đà giảm của vàng.

Triển vọng: Thị trường đang theo dõi sát báo cáo Chỉ số giá tiêu dùng (CPI) của Mỹ và các tín hiệu từ Fed, với kỳ vọng lạm phát hạ nhiệt có thể giúp giá vàng lấy lại đà tăng. Về dài hạn, vàng vẫn được hỗ trợ bởi nhu cầu mua vào của các ngân hàng trung ương.

2. Giá dầu

Diễn biến giá: Giá dầu thế giới giảm hơn 2% vào ngày 10/7, với dầu Brent chốt phiên ở mức 76,30 USD/thùng và dầu WTI ở mức 72,08 USD/thùng, do lo ngại lạm phát gia tăng và triển vọng kinh tế kém tích cực làm suy yếu nhu cầu tiêu thụ toàn cầu.

Yếu tố hỗ trợ/hạn chế: Căng thẳng địa chính trị tại Trung Đông (xung đột Mỹ-Iran, tấn công tàu chở dầu tại eo biển Hormuz) vẫn là yếu tố hỗ trợ giá dầu, nhưng đà tăng bị hạn chế do rủi ro gián đoạn nguồn cung chưa lan sang hạ tầng năng lượng và kỳ vọng căng thẳng không kéo dài. Lưu lượng dầu qua eo biển Hormuz đã giảm từ 80% xuống khoảng 70% so với mức trước xung đột.

Triển vọng cung cầu: OPEC+ dự kiến tăng sản lượng từ tháng 8, cùng với việc các nhà sản xuất ngoài OPEC mở rộng khai thác, làm gia tăng kỳ vọng về một thị trường dư cung.

Giá xăng dầu trong nước: Được điều chỉnh giảm đồng loạt vào chiều 9/7, với xăng E10 về sát mốc 20.000 đồng/lít.

3. Tỷ giá USD/VND

Tỷ giá trung tâm & NHTM: Tỷ giá trung tâm của NHNN được công bố ở mức 25.214 đồng/USD vào ngày 10/7 và 12/7, tăng nhẹ 3 đồng so với phiên trước đó. Tỷ giá USD tại các ngân hàng thương mại duy trì ổn định hoặc tăng nhẹ, dao động quanh 26.081 - 26.471 VND/USD (mua vào - bán ra) trong tuần từ 10/7 đến 13/7.

Chỉ số DXY: Giảm nhẹ, dao động quanh 100.94 - 100.96 điểm, do biên bản cuộc họp của Fed cho thấy sự bất đồng về việc tăng lãi suất và căng thẳng địa chính trị hạ nhiệt.

Chính sách NHNN: NHNN đã hút ròng 31.379,6 tỷ đồng qua kênh thị trường mở trong tuần 6-10/7, phù hợp với xu hướng hạ nhiệt trên thị trường tiền tệ. Cán cân thanh toán tổng thể quý I/2026 thâm hụt 1,078 tỷ USD, tuy nhiên thị trường ngoại hối vẫn duy trì ổn định. NHNN cũng nâng tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% từ ngày 1/7, tạo dư địa mở rộng tín dụng.

4. Lãi suất USD và Diễn biến từ Fed

Quan điểm Fed: Biên bản cuộc họp tháng 6/2026 của Fed cho thấy các quan chức vẫn lo ngại về lạm phát và có sự chia rẽ về lộ trình lãi suất, với một số thành viên ủng hộ việc tăng lãi suất. Fed đã giữ nguyên lãi suất cơ bản ở mức 3,5% - 3,75% trong các cuộc họp gần đây, và thị trường kỳ vọng Fed sẽ tiếp tục duy trì chính sách lãi suất ở mức cao.

Dữ liệu lạm phát Mỹ: Báo cáo Chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ dự kiến công bố vào ngày 14/7/2026, với dự báo tăng 3,8% YoY (giảm so với 4,2% tháng 5). Lạm phát lõi dự kiến giảm nhẹ từ 2,9% xuống 2,8%. Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tháng 5/2026 vẫn gần gấp đôi mục tiêu 2% của Fed.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường nhiều khả năng vẫn đối mặt với không ít khó khăn trong nửa đầu tuần do dòng tiền chưa lan tỏa, thanh khoản thấp và áp lực từ kỳ đáo hạn phái sinh. VN-Index có thể tiếp tục lùi về vùng 1.800-1.810 điểm hoặc kiểm định vùng đáy gần nhất quanh 1.790 điểm để tìm lại cân bằng.

Hành động:

Nhà đầu tư nên giữ nguyên tỷ trọng, hạn chế mua mới và chưa vội giải ngân.

Có thể tích lũy từng phần các doanh nghiệp có nền tảng tốt và triển vọng kinh doanh tích cực trong quý II/nửa cuối năm với tầm nhìn dài hơn.

Hạn chế dùng đòn bẩy và chờ tín hiệu xác nhận rõ ràng từ thị trường trước khi hành động.

Ưu tiên lựa chọn cổ phiếu có sức mạnh giá vượt trội, giữ nền chặt, kiệt vol và khả năng hồi phục nhanh.

Key Risks: Áp lực bán ròng của khối ngoại (dù có phiên mua ròng cuối tuần), kỳ đáo hạn phái sinh tháng 07/2026, kết quả kinh doanh quý II không như kỳ vọng, căng thẳng địa chính trị leo thang, và biến động tỷ giá USD/VND.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:32 13/07/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.