ASM

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 14/07/2026

Khung thời gian báo cáo (14/07/2026):

Khung thời gian báo cáo (14/07/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Ba (ngày giao dịch) → ưu tiên dữ liệu phiên 13/07/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên 13/07/2026: Đóng cửa 1.800,54 điểm, giảm 27,8 điểm (-1,52%).

Dòng tiền & Khối ngoại: Khối ngoại bán ròng khoảng 260 tỷ đồng trên cả 3 sàn. Khối tự doanh mua ròng 230 tỷ đồng trên HOSE.

Tâm điểm thị trường: Áp lực bán mạnh lan rộng ở nhóm ngân hàng, chứng khoán, bất động sản; nhóm dầu khí là điểm sáng hiếm hoi.

Market Mood: Tiêu cực – Dòng tiền thận trọng/thoát vị thế – Rủi ro cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

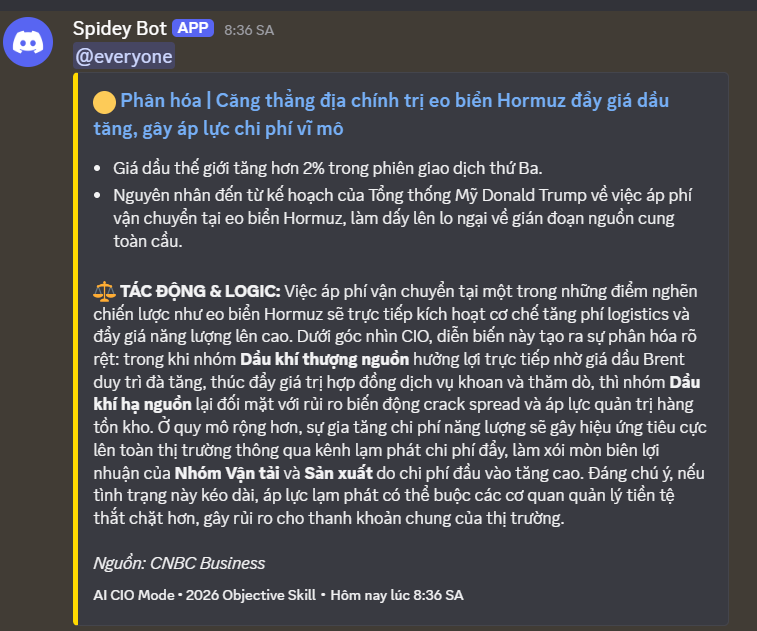

Căng thẳng địa chính trị Trung Đông leo thang: Iran tuyên bố đóng cửa eo biển Hormuz sau các cuộc không kích liên tiếp giữa Mỹ và Iran, đẩy giá dầu thế giới tăng mạnh.

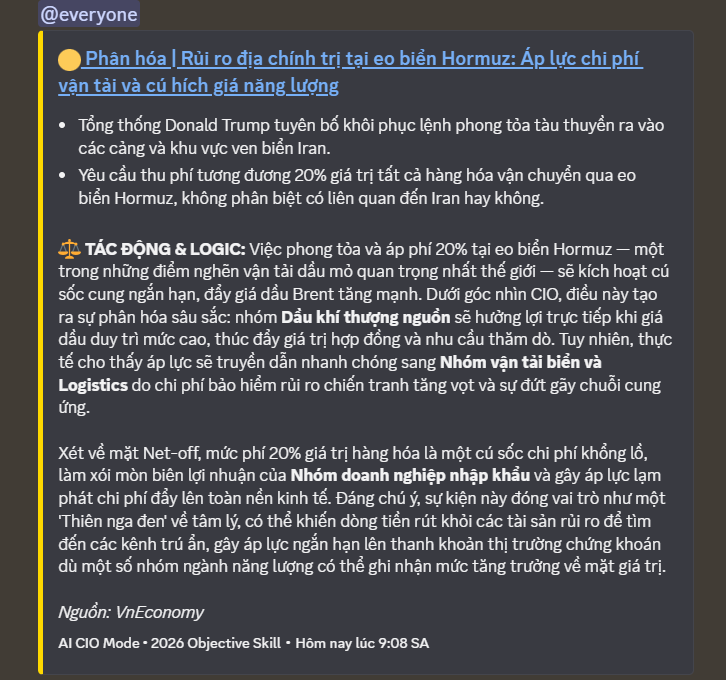

→ Tác động: Gây lo ngại về áp lực lạm phát toàn cầu và ảnh hưởng tiêu cực đến tâm lý thị trường chứng khoán.

VN-Index giảm sâu, thanh khoản tăng vọt: Chỉ số chính giảm mạnh với thanh khoản HOSE tăng 28% so với phiên trước, cho thấy áp lực bán tháo và cắt lỗ gia tăng.

→ Tác động: Xác nhận xu hướng điều chỉnh ngắn hạn, nhà đầu tư cần thận trọng và ưu tiên quản trị rủi ro.

Dòng vốn lớn phân hóa: Khối ngoại tiếp tục bán ròng khoảng 260 tỷ đồng trên cả 3 sàn, trong khi khối tự doanh mua ròng 230 tỷ đồng trên HOSE, tập trung vào GMD, VPB, FPT.

→ Tác động: Cho thấy sự phân hóa trong hành động của các dòng vốn lớn, nhưng áp lực bán ròng từ khối ngoại vẫn là yếu tố tiêu cực cần theo dõi.

Nhóm dầu khí ngược dòng tăng điểm: Giá dầu thế giới tăng mạnh nhờ yếu tố địa chính trị đã giúp các cổ phiếu dầu khí như BSR, GAS, OIL duy trì sắc xanh, trở thành điểm sáng hiếm hoi của thị trường.

→ Tác động: Tạo cơ hội ngắn hạn cho nhóm ngành này nhưng cũng phản ánh rủi ro địa chính trị toàn cầu đang gia tăng.

Vietbank (VBB) chào sàn HOSE: VBB chính thức niêm yết trên HOSE vào ngày 14/07/2026 với giá tham chiếu 13.300 đồng/cổ phiếu, sau khi hoàn tất phát hành cổ phiếu thưởng và thay đổi nhân sự cấp cao.

→ Tác động: Thêm một mã ngân hàng lên sàn lớn, có thể thu hút sự chú ý của dòng tiền nhưng cũng đối mặt với bối cảnh thị trường chung tiêu cực.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.800,54 điểm (-1,52%).

VN30-Index: 1.939,84 điểm (-1,57%).

HNX-Index: 291,9 điểm (-3,90%).

UPCoM-Index: 126,3 điểm (-1,43%).

Thanh khoản:

HOSE: 21.803 tỷ đồng (849 triệu cổ phiếu), tăng 28% so với phiên trước.

HNX: Hơn 1.600 tỷ đồng (hơn 89 triệu cổ phiếu).

Giao dịch Khối ngoại:

Tổng bán ròng trên cả 3 sàn: Khoảng 260 tỷ đồng.

HOSE: Bán ròng 258 tỷ đồng.

Bán ròng mạnh nhất: CTG (120,09 tỷ), HPG (109,12 tỷ), VPB (100,57 tỷ), VCB (92,25 tỷ), FPT (76 tỷ).

Mua ròng mạnh nhất: VHM (129,2 tỷ), MBB (82 tỷ), HDB (58,9 tỷ), GMD (56,6 tỷ), VIC (49,6 tỷ), TCB (48,7 tỷ).

HNX: Mua ròng khoảng 4 tỷ đồng, tập trung vào MBS, SHS, PVS, C69, NVB.

UPCoM: Bán ròng 0,3 tỷ đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền chủ yếu tập trung vào hoạt động thoát vị thế ở nhóm vốn hóa lớn, trong khi nhóm dầu khí là điểm sáng hiếm hoi nhờ yếu tố vĩ mô.

Nhóm ngành:

Giảm mạnh: Các nhóm ngành chịu áp lực điều chỉnh mạnh nhất là chứng khoán, bất động sản khu công nghiệp và thép. Ngành dịch vụ truyền thông giảm mạnh nhất thị trường với 3,86%, theo sau là tài chính (-2,2%) và nguyên vật liệu (-2,03%). Áp lực bán lan rộng, đặc biệt ở nhóm ngân hàng và chứng khoán.

Tăng điểm: Chỉ có 2/21 nhóm ngành đóng cửa tăng điểm là nhựa và dầu khí. Nhóm năng lượng tỏa sáng nhờ giá dầu tăng mạnh.

Cổ phiếu tâm điểm:

Giảm sâu/Khối lượng đột biến: SHB (-4,18%, khối lượng giao dịch cao nhất thị trường), VIX (-5,18%, khớp hơn 52 triệu cổ phiếu), SSI (-3,39%, gần 34 triệu đơn vị). Các mã vốn hóa lớn như VHM (-2,99%), VCB (-1,82%), VIC (-1,48%), CTG (-2,23%), HPG (-1,09%), PNJ (-4,72%) cũng chịu áp lực lớn. Cổ phiếu GIL chịu áp lực bán tháo sau thông tin tòa án Mỹ bác đơn kiện Amazon.

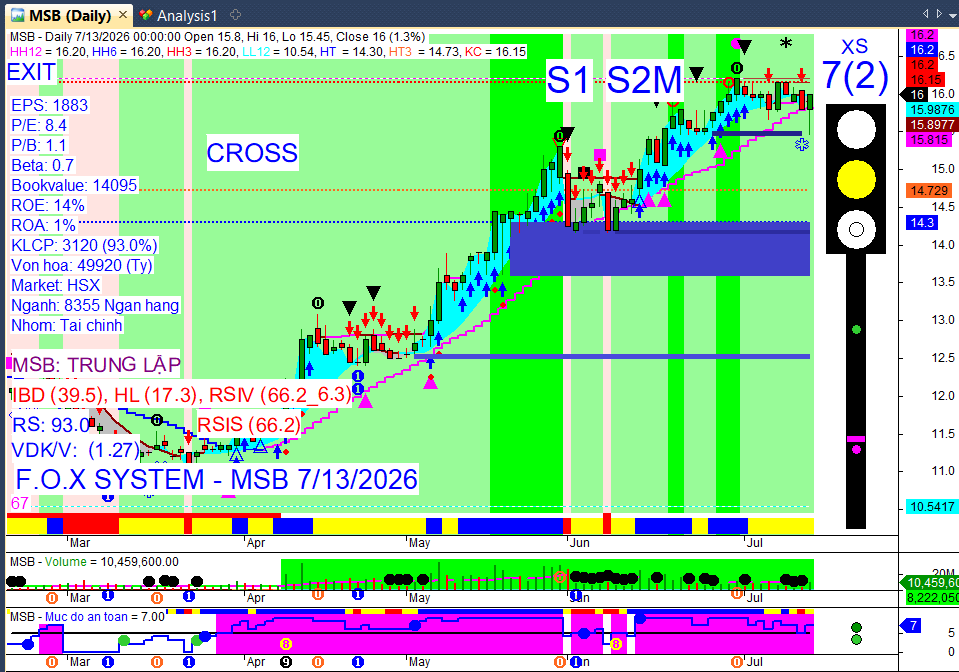

Tăng điểm/Duy trì sắc xanh: BSR (+1,37%), GAS (+0,93%), OIL (+5,9%), PVC (+2,4%), PVS (+0,83%), PTV (+1,9%) thuộc nhóm dầu khí. MSB duy trì sức mạnh giá nổi bật trong nhóm ngân hàng. CRV bất ngờ bứt phá 6,03%.

Dòng tiền bắt đáy: Một số cổ phiếu ngân hàng như TCB, VPB, HDB, MBB hình thành mẫu nến “rút chân” tích cực nhờ lực cầu cuối phiên.

Tự doanh mua ròng: GMD (221 tỷ), VPB (45 tỷ), FPT (44 tỷ) là những mã được khối tự doanh mua ròng mạnh nhất trên HOSE.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Dưới đây là tổng hợp tin tức doanh nghiệp nổi bật trong ngày 13 và 14/07/2026:

Cổ tức & Chốt quyền:

Tiền mặt: BDG (50%), HAH (20%), IMP (6%), VCG (8%), VCB (4,5%), CTG (4,5%), BIDV (4,5%), TLG (10% tạm ứng đợt 1/2026), SGI (1.000 đồng/cp), EMG (1.500 đồng/cp), C32 (3%), DHA (30%), PJT (6%).

Cổ phiếu: VCG (8%), BIDV (gần 498,2 triệu cổ phiếu thưởng), SSI (hơn 500,2 triệu cổ phiếu thưởng, tỷ lệ 5:1), PVD (tỷ lệ 1.000:669), VTP (gần 29,9 triệu cổ phiếu, tỷ lệ 17,36%), PNG (tỷ lệ 10:1).

Quyền mua: HSC chốt danh sách vào 17/07 để thực hiện quyền mua gần 270 triệu cổ phiếu phát hành thêm và nhận cổ tức đợt hai bằng tiền mặt tỷ lệ 4%.

Vốn & Niêm yết:

Niêm yết mới: Vietbank (VBB) chính thức đưa gần 1,08 tỷ cổ phiếu lên giao dịch trên HOSE từ 14/07/2026 với giá tham chiếu 13.300 đồng/cổ phiếu. BVBank (BVB) được chấp thuận tăng vốn và dự kiến chào sàn HOSE vào 21/07/2026 với giá tham chiếu 13.100 đồng/cổ phiếu. Chứng khoán LPBank (LPBS) nộp hồ sơ niêm yết 1,4 tỷ cổ phiếu lên HOSE.

Tăng vốn: VinFast Việt Nam (VFVN) tăng vốn điều lệ thêm 5.000 tỷ đồng lên 10.200 tỷ đồng. BVBank (BVB) được chấp thuận tăng vốn điều lệ thêm tối đa 3.504 tỷ đồng. Chứng khoán Bảo Minh phê duyệt phát hành hơn 11 triệu cổ phiếu trả cổ tức và chào bán hơn 101 triệu cổ phiếu cho cổ đông hiện hữu. VikkiBankS chào bán riêng lẻ 300 triệu cổ phiếu để nâng vốn điều lệ từ 500 tỷ đồng lên 3.500 tỷ đồng.

Hủy niêm yết: Cổ phiếu Bamboo Capital (BCG) sẽ chính thức bị hủy niêm yết vào ngày 15/07.

Nhân sự:

Ông Phạm Nhật Vượng đảm nhiệm vị trí Tổng Giám đốc CTCP VinFast Việt Nam (VFVN).

Vietbank (VBB) miễn nhiệm Quyền Tổng Giám đốc Lê Thanh Quý Ngọc và Phó Tổng Giám đốc Phạm Danh, phân công ông Phạm Linh giữ chức vụ Phó Tổng Giám đốc phụ trách điều hành từ 11/07.

CTCP Xây dựng số 1 (CC1) sẽ bầu thành viên HĐQT nhiệm kỳ 2026 - 2031, với danh sách ứng viên có ông Nguyễn Thái Phiên.

Thị trường lao động Hà Nội và TP.HCM tăng nhiệt, nhu cầu tuyển dụng nhân sự chất lượng cao tăng mạnh, đặc biệt trong các ngành thương mại - dịch vụ, F&B, xây dựng và công nghệ.

Kết quả kinh doanh:

Tăng trưởng: ACV ghi nhận lợi nhuận trước thuế 5.862 tỷ đồng trong nửa đầu năm 2026, hoàn thành gần 84% kế hoạch năm. AAM ghi nhận lợi nhuận sau thuế quý 2 tăng 200,5%. BRC báo lãi trước thuế quý 2 tăng 15% và 6 tháng tăng 13%. HSG ước tính lợi nhuận sau thuế hợp nhất quý 3 niên độ 2025-2026 đạt 382 tỷ đồng, lũy kế 9 tháng đạt 568 tỷ đồng (114% kế hoạch năm). Chứng khoán An Bình (ABW) công bố lợi nhuận trước thuế sơ bộ 6 tháng đầu năm 2026 đạt hơn 200 tỷ đồng, tăng khoảng 300%.

Giảm/Lỗ: CMC báo lỗ trước thuế quý 2/2026 hơn 2,4 tỷ đồng do tăng mạnh trích lập dự phòng. LDW ghi nhận lợi nhuận trước thuế quý 2 giảm 7% và lũy kế 6 tháng giảm 4%.

Hoạt động & Pháp lý:

Gilimex (GIL) tuyên bố sẽ kháng cáo sau khi Tòa án Mỹ bác đơn kiện Amazon đòi bồi thường 840 triệu USD.

ACV đang rà soát tiến độ và thúc đẩy thi công sân bay Long Thành.

Khải Hoàn Land (KHG) báo hơn 1.200 căn hộ dự án Khải Hoàn Prime đã đủ điều kiện pháp lý để bàn giao.

Thái Nguyên tháo gỡ vướng mắc cho các dự án mở rộng mỏ vonfram của Masan (MSR).

CTCP Tập đoàn Bảo hiểm DBV (AIC) bị Ủy ban Cạnh tranh Quốc gia xử phạt 200 triệu đồng vì thông tin gây nhầm lẫn.

Cục Thuế triển khai chiến dịch “Làm sạch mã số thuế”, xử lý hơn 617.000 doanh nghiệp ngừng/không hoạt động.

Ủy ban Cạnh tranh Quốc gia xử lý 12 vụ việc cạnh tranh không lành mạnh, bao gồm TikiNow Smart Logistics và J&T Express.

Thống kê chung: Tổng điều tra kinh tế 2026 cho thấy, đến cuối năm 2025, cả nước có 859.048 doanh nghiệp đang hoạt động, tăng 2,4% so với 2024.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất huy động tại các ngân hàng thương mại có xu hướng tăng nhẹ, với một số kỳ hạn 6-12 tháng đạt 7%/năm hoặc cao hơn cho các khoản tiền gửi lớn, do nhu cầu vốn tín dụng tăng cao và áp lực từ lạm phát toàn cầu.

Việt Nam đã thu về 56,5 triệu USD từ chuyển nhượng tín chỉ carbon rừng cho Ngân hàng Thế giới, tương đương 11,3 triệu tấn CO2 với đơn giá 5 USD/tấn.

Hà Nội lần đầu tiên vận hành 5 hệ thống pin lưu trữ năng lượng quy mô lớn với tổng công suất 50 MW, nhằm chủ động hơn trong vận hành hệ thống điện và tích hợp năng lượng tái tạo.

Tổng điều tra kinh tế năm 2026 đang được triển khai, cung cấp cơ sở dữ liệu quan trọng cho hoạch định chính sách phát triển kinh tế - xã hội.

Hãng hàng không Sun PhuQuoc Airways công bố khai thác hai đường bay mới kết nối Hải Phòng – TP Hồ Chí Minh và Hải Phòng – Phú Quốc từ ngày 25/7/2026, tần suất 1 chuyến khứ hồi mỗi ngày.

Thế giới:

Căng thẳng địa chính trị Trung Đông leo thang: Tổng thống Mỹ Donald Trump tái áp đặt lệnh phong tỏa hải quân đối với các cảng của Iran quanh eo biển Hormuz và đề xuất thu phí 20% đối với hàng hóa vận chuyển qua tuyến đường này. Iran đã đáp trả bằng các cuộc tấn công và đe dọa đóng cửa eo biển Hormuz, gây lo ngại về lạm phát toàn cầu và khiến IMF hạ dự báo tăng trưởng kinh tế thế giới năm 2026 xuống 3,0%.

Thị trường chứng khoán Hàn Quốc (Kospi): Chỉ số Kospi đối mặt với nghịch lý khi tăng hơn 60% từ đầu năm nhưng lại bị định giá thấp kỷ lục (P/E dự phóng khoảng 6,4 lần), do lợi nhuận từ các tập đoàn chip nhớ như Samsung Electronics và SK Hynix tăng trưởng mạnh mẽ nhờ làn sóng đầu tư AI toàn cầu vượt xa tốc độ tăng giá cổ phiếu. Tuy nhiên, thị trường đã chứng kiến đợt bán tháo mạnh vào ngày 13/7, kích hoạt cơ chế ngắt mạch giao dịch lần thứ 7 trong năm, do lo ngại về sự kết thúc của chu kỳ bùng nổ ngành chip và bất ổn địa chính trị.

Chính sách tiền tệ Mỹ: Cục Dự trữ Liên bang Mỹ (Fed) dưới thời tân Chủ tịch Kevin Warsh đã giữ nguyên lãi suất ở mức 3,5%-3,75% trong cuộc họp tháng 6, nhưng biểu đồ “dot plot” cho thấy khả năng tăng lãi suất thay vì cắt giảm do lo ngại lạm phát dai dẳng. Giới đầu tư đang chờ đợi phiên điều trần đầu tiên của ông Warsh trước Quốc hội Mỹ vào ngày 14/7/2026 để tìm kiếm tín hiệu chính sách rõ ràng hơn, trong bối cảnh đồng USD và lợi suất trái phiếu Mỹ tiếp tục đi lên khi kỳ vọng cắt giảm lãi suất sớm giảm bớt.

Thị trường ô tô Trung Quốc: Dự kiến phục hồi trong nửa cuối năm 2026 nhờ các chính sách hỗ trợ, tăng trưởng xuất khẩu và sự phát triển nhanh chóng của xe năng lượng mới, mặc dù doanh số bán hàng trong nước giảm 21,1% trong 6 tháng đầu năm.

An ninh lương thực toàn cầu: Hiện tượng “Siêu El Niño” có thể gây ra cú sốc giá lương thực toàn cầu kéo dài đến năm 2028. Indonesia đang chuyển mình từ nước nhập khẩu thành nhân tố chủ động trên thị trường lương thực toàn cầu, với kế hoạch xuất khẩu 10.000 tấn gạo sang Singapore.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá dầu: Giá dầu thế giới tăng mạnh gần 10% trong ngày 13/7, đưa dầu Brent lên mức 83,30 USD/thùng và dầu WTI đạt 78,14 USD/thùng, mức cao nhất trong một tháng. Đà tăng này diễn ra do căng thẳng địa chính trị leo thang tại Trung Đông, sau khi Mỹ tuyên bố tái áp đặt lệnh phong tỏa hàng hải toàn diện đối với bờ biển, cảng biển và trạm trung chuyển dầu của Iran, cùng với các cuộc tấn công trả đũa giữa hai bên. Điều này làm dấy lên lo ngại về nguy cơ gián đoạn nguồn cung năng lượng qua eo biển Hormuz, tuyến hàng hải chiến lược vận chuyển khoảng 1/5 lượng dầu mỏ và khí đốt tự nhiên hóa lỏng toàn cầu. Iran cũng tuyên bố đóng cửa eo biển Hormuz. Mặc dù vậy, giá dầu Brent hiện vẫn thấp hơn đáng kể so với mức 95 USD/thùng duy trì từ cuối tháng 2 và 100 USD/thùng hồi cuối tháng 5.

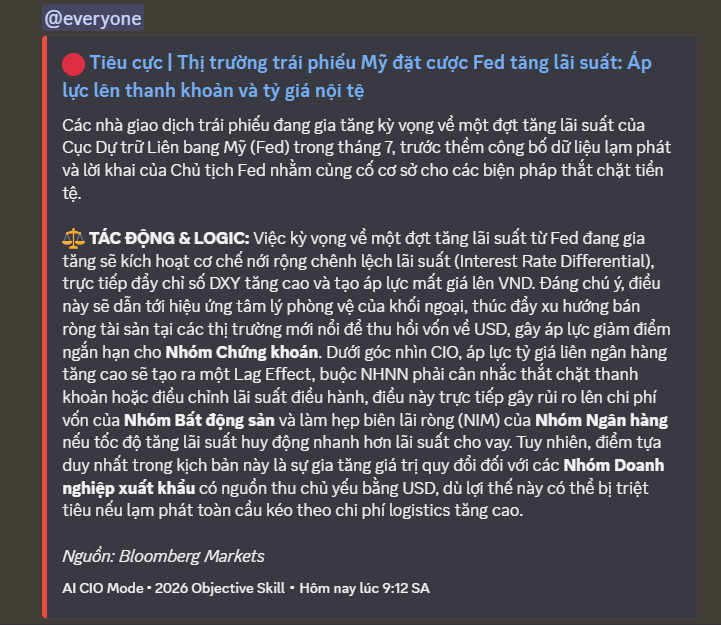

Giá vàng: Giá vàng thế giới và trong nước đồng loạt giảm mạnh vào ngày 13/7. Vàng giao ngay có thời điểm giảm xuống khoảng 4.037 USD/ounce, thậm chí thủng mốc 4.000 USD về 3.987 USD/ounce vào sáng cùng ngày, trước khi phục hồi nhẹ lên 4.055,40 USD/ounce vào cuối phiên giao dịch. Tại thị trường trong nước, vàng miếng SJC giảm mạnh về mức 145,4-148,4 triệu đồng/lượng, trong khi vàng nhẫn SJC mất tới 800.000 - 1 triệu đồng/lượng. Đà giảm này xuất phát từ áp lực của đồng USD mạnh và lợi suất trái phiếu Kho bạc Mỹ tăng cao, với lợi suất kỳ hạn 10 năm đạt khoảng 4,58% và kỳ hạn 2 năm vượt 4,2%. Lo ngại giá dầu tăng mạnh sẽ thúc đẩy lạm phát, củng cố kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) duy trì chính sách tiền tệ thắt chặt, với thị trường định giá khoảng 68% khả năng Fed sẽ tăng lãi suất vào tháng 9. Mặc dù căng thẳng Mỹ-Iran duy trì nhu cầu trú ẩn an toàn, áp lực từ lạm phát kéo dài và lợi suất trái phiếu cao đã hạn chế dư địa tăng của kim loại quý. Thị trường đang theo dõi sát báo cáo chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ và phiên điều trần của Chủ tịch Fed Kevin Warsh để định hình kỳ vọng về chính sách tiền tệ.

Tỷ giá USD: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố vào sáng 13/7 giữ nguyên ở mức 25.220 đồng/USD. Tuy nhiên, tại các ngân hàng thương mại, giá USD quay đầu giảm nhẹ hoặc đi ngang, với giá bán thấp nhất chạm mốc 26.430 đồng/USD. Chỉ số DXY (đo sức mạnh đồng USD) dao động quanh 100,87 - 101,17 điểm. Đồng USD được hỗ trợ bởi lập trường cứng rắn của Fed về lạm phát và lo ngại về lạm phát gia tăng do giá năng lượng tăng cao từ căng thẳng Trung Đông. Thị trường hiện định giá khoảng 61-68% khả năng Fed sẽ tăng lãi suất vào tháng 9. Ngược lại, áp lực bán gia tăng khi các số liệu kinh tế Mỹ cho thấy dấu hiệu chững lại, với nền kinh tế chỉ tạo thêm 57.000 việc làm trong tháng 6 và tỷ lệ thất nghiệp giữ ở 4,2%, đồng thời số liệu việc làm hai tháng trước bị điều chỉnh giảm tổng cộng 74.000 việc làm. Thị trường đang theo dõi sát báo cáo chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ, dự kiến công bố vào ngày 14/7, với dự báo CPI toàn phần giảm 0,2% so với tháng trước nhưng tăng 3,8% so với cùng kỳ năm ngoái. Ngoài ra, phiên điều trần của Chủ tịch Fed Kevin Warsh cũng là tâm điểm để định hình kỳ vọng về chính sách tiền tệ. Báo cáo chính sách tiền tệ của Fed ngày 10/7 cũng cho thấy chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tháng 5 vẫn gần gấp đôi mục tiêu 2%, cho thấy lạm phát vẫn là nỗi lo.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường được dự báo chuyển sang xu hướng giảm trong ngắn hạn. Áp lực điều chỉnh vẫn chiếm ưu thế và khả năng sẽ còn tiếp diễn. Vùng hỗ trợ 1.770 - 1.780 điểm (tương ứng vùng đáy tháng 6/2026) và 1.775 điểm (MA200) sẽ được kiểm định lại.

Hành động: Nhà đầu tư nên ưu tiên hạ tỉ trọng ở nhịp hồi phục và hạn chế mua mới, chờ thị trường xuất hiện tín hiệu tạo đáy rõ ràng. Dòng tiền đang ở trạng thái quan sát nhiều hơn là sẵn sàng giải ngân.

Key Risks: Căng thẳng địa chính trị leo thang (ảnh hưởng giá dầu và lạm phát), áp lực bán ròng từ khối ngoại, tâm lý thận trọng và áp lực cắt lỗ, khả năng Fed duy trì lãi suất cao hơn dự kiến.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:40 14/07/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

1 Likes

OIL tiếp tục tích cực