OK bro

Lên nào

![]()

![]()

![]()

![]()

![]()

![]()

![]()

POW đang đổ nền chặt quá

Đúng rồi bro.

Giữa trận rung lắc từ 9-9h20 mà POW vẫn lừ lừ tiến như một cỗ xe tăng

POW ngon anh em nhỉ.

POW chắc nịch luôn. Không kiểu lên xuống thất thường khó mua bán

Ngon bro ơi.

Phiên hôm nay POW quá khỏe luôn. Tây mua như ăn Cướp

![]()

![]()

![]()

![]()

![]()

![]()

![]()

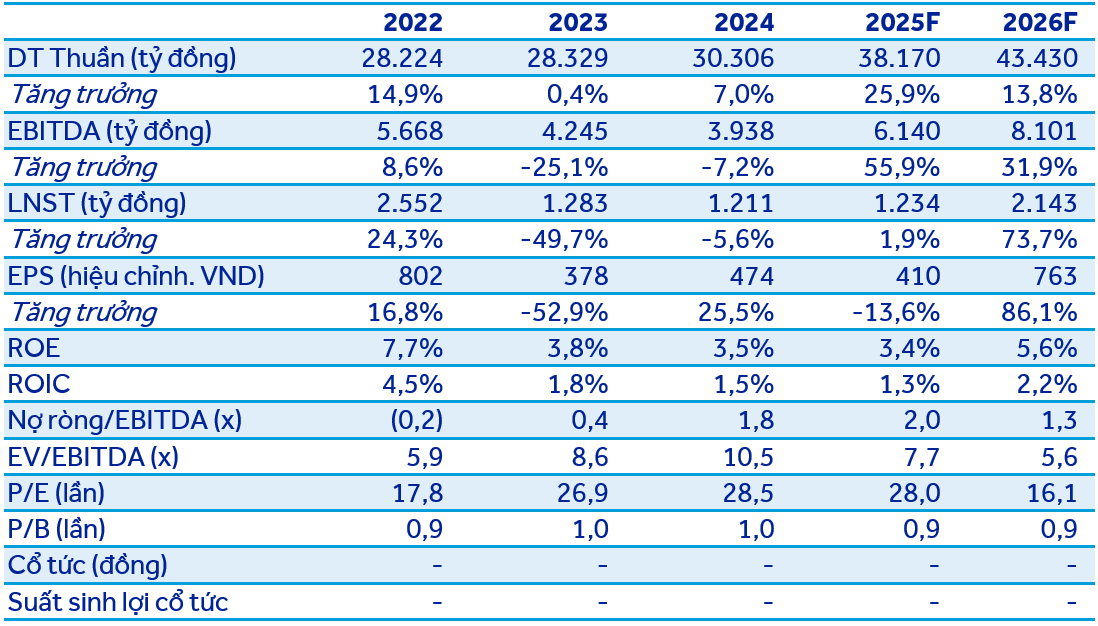

Tổng Công Ty Điện Lực Dầu Khí Việt Nam (HoSE: POW)

POW công bố kết quả kinh doanh (KQKD) Q2/2025 với doanh thu đạt 9.415 tỷ đồng, +0,4% svck, lợi nhuận gộp đạt 1.205 tỷ đồng, +63,9% svck, và LNST đạt 733 tỷ đồng, +65,8% svck. Lũy kế 6T2025, LNST đạt 1.205 tỷ đồng, +83,1% svck, vượt 174% kế hoạch và hoàn thành 98% dự phóng của ACBS cho năm 2025. KQKD tích cực nhờ chi phí vận hành được tiết giảm mạnh, chủ yếu do cơ cấu huy động sản lượng điện thay đổi, mặc dù giá bán có thấp hơn svck. Chúng tôi hiện đưa ra giá mục tiêu cho POW là 15.200 đồng/cp, khuyến nghị Trung Lập, tương đương tổng tỷ suất sinh lời kỳ vọng 3,2%.

Tổng sản lượng huy động chỉ tăng nhẹ 1,0%, đạt 4,9 tỷ kWh, doanh thu Q2/2025 tăng nhẹ 0,4% svck. Nhưng lợi nhuận gộp tăng mạnh 63,9% svck, đạt 1.205 tỷ đồng, và biên lãi gộp cải thiện mạnh lên 12,8% từ mức 7,8% cùng kỳ năm trước.

Bên cạnh đó, các chi phí vận hành giảm mạnh. Cụ thể, chi phí nguyên vật liệu đầu vào giảm còn 6.542 tỷ đồng, -7,8% svck, chi phí nhân công giảm còn 240 tỷ đồng, -11,1% svck và chi phí mua ngoài giảm còn 624 tỷ đồng, -17,5% svck. Các chi phí vận hành giảm mạnh chủ yếu do cơ cấu huy động nguồn điện thay đổi, sản lượng các nhà máy điện khí giảm, thay vào đó sản lượng điện than và thủy điện tăng trưởng. Điện than và thủy điện vốn có chi phí sản xuất thấp hơn điện khí, cộng hưởng với việc giá than giảm trong khí đó giá khí huy động lại tăng. (Chi tiết sản lượng từng nhà máy được trình bày trong Bảng 1).

POW cũng đã thu về 100 tỷ đồng tiền bồi thường bảo hiểm cho Vũng Áng 1 (VA1), còn lại 311 tỷ đồng dự kiến sẽ thu trong năm nay, từ đó giúp LNST tăng 65,8% svck, đạt 733 tỷ đồng, biên lãi gộp cải thiện lên 7,8%.

Lũy kế 6T2025, sản lượng đạt 9,1 tỷ kWh, +9,0% svck, doanh thu đạt 17.565 tỷ đồng, +12,4% svck, lãi gộp đạt 2.021 tỷ đồng, +81,7% svck, LNST đạt 1.205 tỷ đồng, +83,1% svck, và biên lãi ròng cải thiện lên 6,9%.

POW chính thức CE.

POW mạnh vô địch

TCT Điện lực dầu khí (POW) - Nhơn Trạch 2 là điểm sáng đóng góp tăng trưởng

-

Trong Quý 2/2025, POW ghi nhận Doanh thu và Lợi nhuận sau thuế đạt lần lượt 9,399 tỷ VNĐ (+15% YoY/+15% QoQ) và 602 tỷ VNĐ (+52% YoY/+26% QoQ)

-

Giảm cạnh tranh nguồn khí trong nước nhờ các nhà máy BOT hết hợp đồng mua khí sẽ bảo đảm tăng trưởng cho NT2

-

Động lực tăng trưởng đóng góp bởi Nhơn Trạch 3&4. Doanh thu 2025/2026 đạt 4,702/19,457 tỷ VND, chiếm 13%/38% doanh thu

-

Cơ chế tăng giá điện sẽ thúc đẩy tiến độ ghi nhận doanh thu bất thường. Dự kiến nhận về khoản thu nhập bất thường lần lượt 120/148 tỷ VND trong năm 2025/2026

-

Khuyến nghị TRUNG LẬP với giá mục tiêu 17,200 VNĐ/cổ phiếu

Tổng Công Ty Điện Lực Dầu Khí Việt Nam (HoSE: POW)

POW công bố kết quả kinh doanh (KQKD) Q3/2025 với doanh thu đạt 7.855 tỷ đồng, +30% svck, LNST đạt 948 tỷ đồng, +109% svck. Lũy kế 9T2025, LNST đạt 2.181 tỷ đồng, +96% svck, gấp gần 5 lần kế hoạch và gần 2 lần dự phóng của ACBS cho năm 2025. KQKD 9T2025 của POW tích cực do tổng sản lượng tăng và cơ cấu sản lượng thay đổi khi thủy điện và điện than chiếm đa số trong phần sản lượng tăng thêm, và POW cũng ghi nhận hơn 300 tỷ tiền bồi thường bảo hiểm từ PVI. Chúng tôi nâng định giá cho POW từ 15.200/cp lên 16.400/cp cho năm 2026, ứng với tổng tỷ suất sinh lời kỳ vọng 15,0%, xếp hạng KHẢ QUAN.

Doanh thu Q3/2025 tăng 30% svck, đạt 7.855 tỷ đồng, do sản lượng tăng mạnh, đạt 4,3 tỷ kWh, +41% svck; trong khi giá bán điện bình quân giảm nhẹ 1% svck, ở mức 1.894 đồng/kWh. Bên cạnh đó, cơ cấu sản lượng huy động cũng thay đổi khi tổng sản lượng thủy điện tăng 34% svck, đạt 535 triệu kWh (nhờ thời tiết thuận lợi mưa nhiều ở miền Trung và miền Bắc); và điện than tăng 75% svck, đạt hơn 1 tỷ kWh. Đây là những nguồn điện có chi phí huy động thấp hơn đáng kể so với điện khí nên giúp giảm chi phí chung cho POW. Bên cạnh đó, POW ghi nhận tiếp 100 tỷ đồng đền bù bảo hiểm trong Q3/2025. Nhờ đó, lợi nhuận gộp đạt 1.291 tỷ đồng, +336% svck, biên lãi gộp cải thiện lên 16% từ 5% cùng kỳ. LNST đạt 948 tỷ đồng, +109% svck, biên lãi ròng tăng từ 8% cùng kỳ lên 12% trong Q3/2025.

Lũy kế 9T2025, sản lượng đạt 13,4 tỷ kWh, +18% svck, doanh thu đạt 25.404 tỷ đồng, +17% svck, lãi gộp đạt 3.275 tỷ đồng, +133% svck, LNST đạt 2181 tỷ đồng, 109% svck, biên lãi ròng cải thiện lên 9% từ 5% cùng kỳ.

Kết Luận Nhanh: POW đạt KQKD 9T2025 khả quan, hoàn thành gấp 5 lần kế hoạch và 2 lần dự phóng của ACBS cho năm 2025. Chúng tôi cho rằng khi NT3&4 chính thức đi vào vận hành thương mại giữa Q4/2025, POW sẽ ghi nhận các khoản lỗ từ NT3&4 do chi phí khấu hao, lãi vay và vận hành tăng mạnh trong khi sản lượng & doanh thu đầu ra chưa đủ bù đắp. Tuy nhiên, KQKD cả năm 2025 có thể khả quan hơn một chút so với dự phóng của chúng tôi nhờ sản lượng và giá bán điện bình quân cao hơn từ các nhà máy hiện có. Do đó, chúng tôi nâng giá mục tiêu từ 15.200/cp lên 16.400/cp, xếp hạng KHẢ QUAN.