POW em là ai :))

POW công bố chính thức ký kết hợp đồng PPA Cà Mau điều chỉnh

-

Ngày 15/12, Tổng CT Điện lực Dầu khí Việt Nam (POW) và EVN đã chính thức ký kết hợp đồng PPA Cà Mau điều chỉnh. Như chúng tôi đã đề cập trong báo cáo cập nhật quý 3, chúng tôi giả định rằng hợp đồng PPA mới sẽ được áp dụng hồi tố từ ngày 01/07/2021 đến ngày ký hợp đồng chính thức, có nghĩa là nhà máy Cà Mau sẽ phải điều chỉnh giảm một phần lợi nhuận trong 9 tháng đầu năm 2021 cho EVN. Chúng tôi cũng giả định rằng POW sẽ hoàn nhập khoản dự phòng nợ xấu trị giá 780 tỷ đồng trong quý 4/2021 do EVN đã thanh toán 100% khoản nợ. Việc ký kết này khẳng định các giả định trong dự báo của chúng tôi. Các điều khoản và điều kiện khác nhìn chung phù hợp với kỳ vọng của chúng tôi.

-

POW cũng đã công bố sản lượng điện thương phẩm 11 tháng đầu năm 2021 đạt 13,6 triệu kWh, hoàn thành 94% dự báo cả năm và phù hợp với kỳ vọng của chúng tôi.

-

Chúng tôi hiện có khuyến nghị MUA cho POW với giá mục tiêu là 16.000 đồng/CP.

-

Tổng hợp

Mở tài khoản Ưu đãi, Hỗ trợ giao dịch, tư vấn bám sát

Zalô: 097.522.8813

Giá mục tiêu 16 thì khuyến nghị làm gì?

Khuyến nghị: giá mục tiêu phải là 26 hoặc 36

POW chấp hết VN30 :))

Khi POW lên 2x sẽ có nhiều cụ a la xô vào khen ngon cho mà xem

Siêu cổ phiếu x 3 lần TK là … POWWWWWWWWWWWWWWWWWWWWWWWWW

Agriseco Research chỉ ra ba cơ hội đầu tư cổ phiếu ngành điện trong năm 2022 từ triển vọng tăng trưởng trở lại mức 2 chữ số Tạp chí Doanh nghiệp & Tiếp thị | Hôm nay lúc 11:40 Share Đăng lại Bình luận (16) Triển vọng tích cực cho nhiệt nhóm và năng lượng nhóm tái tạo trong năm 2022; đặc biệt là nhóm nhiệt điện miền Bắc khi được hưởng lợi nhuận ngay từ đầu năm làm trạng thái thiếu nước và tăng trưởng nguồn ở mức thấp so với phụ tải tăng trưởng. Trong báo cáo phát triển mới đây, Bộ phận phân tích CTCK Agribank (Agriseco Research) đánh giá sản phẩm điện trong năm 2021 tăng trưởng chậm hơn do ảnh hưởng bởi COVID-19 và trạng thái giãn cách kéo dài tại nhiều vùng kinh tế trọng điểm. Sản lượng điện trên toàn hệ thống trong 9 tháng đầu năm ước tính đạt 213 tỷ kWh, tăng 3,3% so với cùng kỳ, tuy nhiên xét riêng thì sản lượng của quý 3 đã giảm 7% so với quý 2. This thing is being. for is a HỢP LÝ khi thông tin sản xuất tăng trưởng bình thường ở Việt Nam hàng năm gấp khoảng 1,5 lần đến GDP tăng trưởng 2 lần. Theo đó, với GDP trưởng mục tiêu tăng 6% - 6,5% trong năm 2022 và nền thấp của năm 2021, Agriseco Research kỳ vọng ngành điện sẽ quay trở lại mức tăng trưởng 2 chữ số trong năm tới. Lợi thế từ các hệ điều hành thủy văn thuận lợi và dự án Quy hoạch điện VIII Cụ thể hơn, báo cáo đánh giá tích cực đối với nhóm phát triển điện hơn và nhóm năng lượng tái tạo trong năm 2022. Đặc biệt, nhóm nhiệt điện hơn ở miền Bắc có thể được hưởng lợi ngay từ đầu năm do khu vực this area can’t missing water in the month to and the major source power at the low khá so với tải phụ tăng trưởng. Bên cạnh đó, trong trung và giới hạn, nhóm nhiệt điện và năng lượng tái tạo được kỳ vọng sẽ dần thay thế các hệ thống truyền tải năng lượng như điện than và thủy điện. Ngoài ra, không thể không nhắc đến dự thảo quy hoạch điện VIII đã mở nhiều triển vọng mới cho điện nói chung và điện nói riêng. Trong đó, thủy điện nhỏ với công suất bổ sung khoảng 6.000 MW sẽ được tập trung khai thác hơn các dự án quy mô lớn hơn gần như đã hết chức năng. Nhiệt điện hơn và Nhiệt điện (tua bin khí) cũng sẽ đóng vai trò chủ đạo đến năm 2030 làm lợi thế dễ dàng với các máy chủ địa điểm gần khu vực có nhu cầu phụ cao, đặc biệt ở Bắc Bộ. Sảng năng lượng tái tạo trở lại thành xu thế của tương lai, chi phí giảm giá Riêng với mảng tái tạo năng lượng, đây được xem là sẽ thay thế năng lượng truyền tải. hệ thống công suất và mốc trên 85% quy hoạch đến năm 2025. Trong khi đó, điện ở thời kỳ đầu phát triển khi dự án tăng trưởng công suất lắp đặt theo quy hoạch đạt tới 7k MW đến năm 2025, CAGR 30%. Trên cơ sở này, trong tương lai gần 2022-2023, Agriseco Research cho rằng điện gió vẫn sẽ là đối tượng được hưởng Ưu đãi trong các năm để đạt được chủ đề tăng trưởng mục tiêu. Không chỉ vậy, chi phí trong vòng đời dự án tái tạo cũng đang trong xu thế giảm mạnh. Chi phí lắp đặt sử dụng phần lớn với trên 50% toàn bộ chi phí của một dự án năng lượng tài nguyên tạo ra giảm 7% trong dự án điện mặt trời, giảm 9% trong dự án điện gió ngoài trời khởi động và giảm 13% trong dự án án điện gió trên bờ biển giảm 13%. Agriseco đánh giá nguyên nhân là nhờ ứng dụng công nghệ và cạnh tranh về giá giữa các nhà cung cấp tuabin và pin mặt trời trên thế giới. Tới đây, chi phí lắp dự án điện mặt trời và điện gió trên bờ biển có thể sẽ rẻ hơn điện trong vài năm tiếp theo khi thị trường thiết bị dần bão hòa. This xu hướng sẽ đảm bảo lợi ích bảo đảm cho các nhà đầu tư vào các dự án mới khi cơ chế chuyển đổi dần dần dịch vụ từ Ưu tiên trên mức cố định sang cơ chế đấu thầu. Mảng điện khí tiềm năng, bài hát ngăn cản từ đầu tư vốn cần rất lớn Tại điện khí, các nhà sử dụng hết khí trong nước giá rẻ nhưng cạn kiệt dần. Agriseco Research cho rằng điện khí sẽ đóng vai trò quan trọng trong quy hoạch nguồn điện ở khu vực phía Bắc, đặc biệt là trong tiền cảnh giới phát triển điện hơn. Show at the kho chứa LNG đang được xây dựng trên cả nước, trong đó có khu vực Quảng Ninh, Hải Phòng, Thanh Hóa. Tuy nhiên, cũng cần phải ý kiến khác với lượng dự án tái tạo, một dự án điện thường có công suất và đầu tư vốn rất lớn. Vì vậy, các dự án điện thường kén nhà đầu tư hơn và công việc xếp hạng vốn, đặc biệt với dự án không có bao phủ chính. Do đó, Agriseco cho rằng đây sẽ là một ngăn cản lớn đối với các dự án điện khí hoàn thành quá trình vận hành, cùng với giá bán điện nhất trong hệ thống hợp đồng PPA với EVN. Agriseco Research cũng đưa ra nhận dạng nhóm cổ phiếu điện trên chứng khoán nhìn chung có mức định giá khá hấp dẫn với thị trường, tình hình tài chính lành mạnh, cổ tức đều, phù hợp để giữ thời gian dài. Tư vấn đầu cơ hội chỉ gồm 3 biểu tượng cổ phiếu Cụ thể, Agriseco Research khuyến nghị cổ phiếu POW của Tổng Công ty Điện lực dầu khí Việt Nam. Theo đó, dòng tiền ổn định đảm bảo an toàn và nâng cao vị trí của doanh nghiệp khi huy động vốn cho các dự án mới. Điều kiện thủy văn trong năm 2022 sẽ rất thuận lợi cho kết quả kinh doanh của POW khi nhiệt điện và khí được sử dụng trên 90% tổng công suất hiện tại. Ngoài ra, công việc ký kết hợp đồng PPA với EVN trong tháng 12/2021 đã được đưa ra chính thức cho hai nhà máy nhiệt điện Cà Mau (1.500 MW) tham gia thị trường phát điện cạnh tranh, giúp thu hồi được giữ lại giá trị hơn 800 Tỷ đã trích dự phòng trước đó. Với mảng định lượng tạo tiềm năng, CTCP Cơ điện lạnh (chứng khoán mã: REE ) được kỳ vọng sẽ sớm phục hồi doanh thu và thu lợi nhờ các hợp đồng đã hoàn thành nhưng chưa có kinh nghiệm. REE định hướng tập tin trung vào mảng điện gió, hiện sở hữu 126MW điện gió và 86 MW ĐMT áp mái và được hưởng mức giá phát điện. Với mảng thủy điện, Agriseco Research dự kiến nhà máy thủy điện Thượng Kon Tum (220 MW) sẽ đạt được cuộc đàm phán về PPA với EVN trong năm 2022, đưa ra mức giá hợp đồng từ 1.016 đến 1.316 Đồng / kWh trong 10 năm. Trong khi đó, điều kiện thủy văn 2022 thuận lợi cho kết quả kinh doanh cả về sản lượng và giá phát hành của CTCP Nhiệt Điện Quảng Ninh (chứng khoán mã: QTP ). Công việc QTP đã điều chỉnh thời gian hao phí tăng sẽ giúp giảm giá vốn, biên lợi nhuận tăng và giá phát triển cạnh tranh. Bên cạnh đó, QTP dự kiến sẽ hết nợ vay ngoại tệ trong năm 2023 giúp chi phí tài chính giảm mạnh, làm giảm sự phụ thuộc của kết quả kinh doanh vào biến tỷ giá và tạo dòng tiền ổn định (2.000 tỷ) và tạo điều kiện cho việc duy trì tỷ lệ cổ tức cao, từ 10 - 20%.

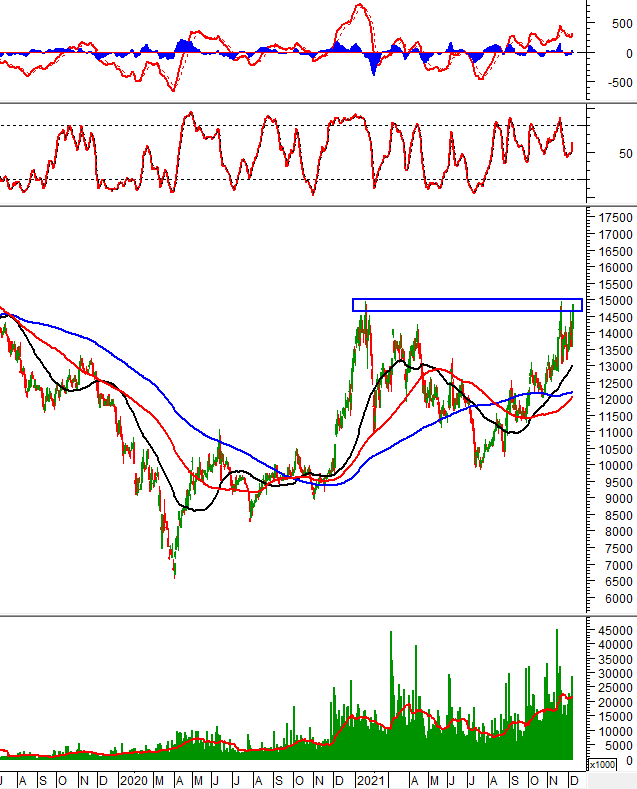

POW - Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP Trong phiên giao dịch sáng ngày 07/12/2021, giá cổ phiếu POW bứt phá đầy mạnh mẽ với mức tăng trần. Hiện cổ phiếu đang tiến sâu vào vùng kháng cự 14,600-15,000 (đỉnh tháng 01 và tháng 11/2021). Nếu có thể chinh phục hoàn toàn vùng này thì đà tăng của POW sẽ càng được củng cố. Khối lượng giao dịch bùng nổ, vượt xa mức trung bình 20 phiên gần nhất (chỉ tính trong phiên sáng), qua đó thể hiện dòng tiền đang tập trung về với POW. Chỉ báo MACD và chỉ báo Stochastic Oscillator bật tăng sau khi cho mua trước đó. Tín hiệu này cho thấy xu hướng tăng được ủng hộ.

Múc, xúc, húc … POWWWWWWWWWWWWWWWWWWWWWWWW

POW - Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP

Trong phiên giao dịch sáng ngày 07/12/2021, giá cổ phiếu POW bứt phá đầy mạnh mẽ với mức tăng trần. Hiện cổ phiếu đang tiến sâu vào vùng kháng cự 14,600-15,000 (đỉnh tháng 01 và tháng 11/2021). Nếu có thể chinh phục hoàn toàn vùng này thì đà tăng của POW sẽ càng được củng cố.

Khối lượng giao dịch bùng nổ, vượt xa mức trung bình 20 phiên gần nhất (chỉ tính trong phiên sáng), qua đó thể hiện dòng tiền đang tập trung về với POW.

Chỉ báo MACD và chỉ báo Stochastic Oscillator bật tăng sau khi cho mua trước đó. Tín hiệu này cho thấy xu hướng tăng được ủng hộ.

Hôm nay POW vượt đỉnh mọi thời đại, phía trước là BẦU TRỜI BAO LA

Cụ thể, Agriseco Research khuyến nghị cổ phiếu POW của Tổng Công ty Điện lực dầu khí Việt Nam . Theo đó, dòng tiền lớn ổn định đảm bảo tiềm lực và nâng cao vị thế của doanh nghiệp khi huy động vốn cho các dự án mới. Điều kiện thủy văn trong năm 2022 sẽ rất thuận lợi cho kết quả kinh doanh của POW khi nhiệt điện than và khí đang chiếm trên 90% tổng công suất hiện tại. Ngoài ra, việc ký kết hợp đồng PPA với EVN trong tháng 12/2021 đã chính thức đưa hai nhà máy nhiệt điện Cà Mau (1.500 MW) tham gia thị trường phát điện cạnh tranh, giúp thu hồi được khoản giữ lại trị giá hơn 800 tỷ đã trích dự phòng trước đó.

1 mình POW … chấp hếtttttttttttttt VN30

1 mình a Q chấp hếttttttttttt tt VN

POW cứ chỉnh trong phiên, chốt lãi thoải mái ,… rồi lại leo cao hơn :))

Liệu chốt phiên có lên 20? giờ cp ngành điện hút tiền quá

Cổ phiếu điện than và khí hút dòng tiền lớn: ‘Lợi nhuận công ty điện than sẽ tốt hơn điện khí năm 2022’

Cổ phiếu doanh nghiệp điện than và khí đang có đà bứt phá tăng giá, hút được dòng tiền lớn trong những ngày cuối năm 2021.

Cổ phiếu điện tăng giá, hút dòng tiền

Cổ phiếu POW của Tổng công ty Điện lực Dầu khí Việt Nam là điểm sáng của thị trường chứng khoán những ngày cuối năm khi cổ phiếu của “ông lớn” ngành điện này liên tục tím lịm, hút được dòng tiền lớn với thanh khoản ở mức cao. Phiên 21/12, POW tiếp tục chạm ngưỡng tăng trần khi bứt phá lên 19.500 đồng/cổ phiếu. Tuy nhiên, lượng cổ phiếu lớn được bán ra phiên ATC đã khiến POW không giữ được giá trần lùi về mức 18.700 đồng/cổ phiếu. Tính từ đầu tháng 12 đến nay POW đã tăng giá gần 35%. Một cổ phiếu được mệnh danh là “nặng mông” nhưng khi tăng giá cũng rất mạnh mẽ, nội lực.

POW mất giá trần ngay phiên ATC khi lượng cổ phiếu bên bán áp đảo

Cổ phiếu của Nhiệt điện Quảng Ninh (mã: QTP) phiên 21/12 đang tăng 6,7% lên mức 19.100 đồng/cổ phiếu. Sau 6 phiên giao dịch gần đây, QTP đã bứt phá 14% với thanh khoản tăng đột biến, phiên hôm nay thanh khoản gần 4,5 triệu đơn vị, phiên 20/12, thanh khoản của QTP đạt mức kỷ lục 6,4 triệu đơn vị.

Nhiệt điện Hải Phòng (HND) cũng tăng gần 4,3% phiên 21/12 lên mức 19.600 đồng/cổ phiếu. Nhiệt điện Phả Lại (mã: PPC) tăng hơn 3,4% lên mức 24.500 đồng/cổ phiếu.

Trong khi đó Nhiệt điện Nhơn Trạch (mã: NT2) có đà tăng những phiên trước đó khi cán mốc 27.000 đồng/cổ phiếu nhưng phiên hôm nay không thể giữ được đà tăng, hiện đang giảm nhẹ 0,9% xuống 26.750 đồng/cổ phiếu.

Cổ phiếu điện được coi là cổ phiếu phòng thủ mỗi khi giới đầu tư lo ngại thị trường biến động. Cổ phiếu điện đã tích luỹ trong suốt năm qua khi thị trường chứng khoán vô cùng sôi động, nên việc hút dòng tiền trong dịp cuối năm có thể lý giải được. Đặc biệt, trong bối cảnh cuộc sống bình thường mới trở lại, nhu cầu điện phục hồi kinh tế được dần được khôi phục.

Nhu cầu điện hồi phục năm 2022, điện than lợi nhuận tốt hơn điện khí

Công ty Chứng khoán SSI vừa có báo cáo phân tích triển vọng ngành nhiệt điện năm 2022 trong đó nhấn mạnh việc tăng trưởng lợi nhuận của công ty điện than sẽ tăng trưởng tốt hơn công ty điện khí.

SSI dự báo kịch bản tăng trưởng tiêu thụ điện trong giai đoạn 2021-2025 là 8,4%/9,1%/9,8% dựa trên các kịch bản tăng trưởng GDP tương ứng là 6,2%/6,8%/7,5% và kỳ vọng nền kinh tế sẽ dần mở cửa và hồi phục trong 2022 và cung cầu điện do đó sẽ cân bằng trong năm 2022.

Theo đó, giá FO năm 2022 ở mức 375 USD/tấn (-3,8% YoY) nnhưng giá khí bán cho các công ty điện khí (như NT2) có thể vẫn tăng 4% YoY do tỷ trọng từ mỏ khí giá cao (Sao Vàng Đại Nguyệt) cao hơn. Các mỏ khí giá rẻ dần cạn kiệt. Giá khí vẫn duy trì mức cao sẽ làm nhóm điện khí kém cạnh tranh so với nhóm điện than; vì khi đó EVN/A0 sẽ ưu tiên huy động nguồn có chi phí thấp hơn là điện than.

Sản lượng than nhập khẩu chiếm khoảng 20%-25% sản lượng than cung cấp cho các nhà máy điện than hàng năm. Việt Nam chủ yếu nhập khẩu than từ Australia và Indonesia với tỷ trọng chiếm hơn 80% sản lượng than nhập khẩu. Từ đầu năm 2021- nay, trung bình giá than của Australia và Indonesia đã tăng 151% và 103% YoY. Do vậy giá than nhiệt trong nước có khả năng sẽ tăng trong năm 2022 khi huy động sản lượng điện than tăng. Chúng tôi giả định mức tăng khoảng 15% trong kịch bản cơ sở. Nếu giá than tăng 20% đi nữa thì giá bán của nhóm công ty điện than (1.300-1.500 đồng) vẫn thấp hơn nhiều so với nhóm điện khí (1.800- 2.000 đồng). Do vậy khi tiêu thụ hồi phục năm 2022, sản lượng của nhóm công ty điện than sẽ tăng trưởng tốt hơn nhóm điện khí.

Với các giả định về giá khí và giá than trong kịch bản cơ sở, SSI dự báo giá điện trên thị trường cạnh tranh sẽ tăng khoảng 17,16% YoY trong năm 2022. Mức tăng này phản ứng mức tăng về giá khí (+4,2% YoY) & giá than (+15% YoY)trong năm 2022. Giá điện thị trường cạnh tranh tăng có thể phần nào hấp thụ mức tăng của chi phí nhiên liệu đầu vào.

“Tình hình thủy văn nhiều khả năng kém thuận lợi trong năm 2022 và sẽ làm tăng nhu cầu tiêu thụ nhiệt điện. Tuy nhiên sẽ có sự khác biệt về tăng trưởng lợi nhuận giữa nhóm công ty điện than và công ty điện khí. Chúng tôi ước tính mức tăng trưởng lợi nhuận của nhóm điện than sẽ tốt hơn và lợi nhuận nhóm điện khí ước tính đi ngang trong 2022. Hiện tại, giá khí ở mức cao làm cho nhóm công ty điện khí kém cạnh tranh hơn nhóm điện than khi EVN sẽ ưu tiên huy động nguồn điện có chi phí thấp hơn là điện than”, báo cáo của SSI cho hay.

SSI đưa ra khuyến nghị mua vào QTP với giá mục tiêu 23.300 đồng/cổ phiếu, HND giá mục tiêu 20.300 đồng/cổ phiếu. Đây là 2 cổ phiếu tiềm năng với lợi nhuận 2022 hồi phục tốt và lần lượt đạt 782 tỷ đồng (+27,6% YoY) và 577 tỷ đồng (+25,2% YoY).

Ngoài ra, NT2 (Giá mục tiêu 29.600 đồng/cp, 18% ROI đã bao gồm 8,5% tỷ suất cổ tức) cũng là cổ phiếu phòng thủ khi công ty này đã trả hết nợ và do đó không còn áp lực chi phí lãi vay, rủi ro tỷ giá và dòng tiền trả cổ tức ổn định hơn.

Tuy vậy, SSI cảnh báo nhà đầu tư cũng cần lưu ý rủi ro khi mức tăng giá điện trên thị trường cạnh tranh có thể không như kỳ vọng nếu tiêu thụ điện thấp hơn ước tính do tình hình covid chuyển biến bất thường. Ngoài ra hiện tại cũng có 1 số nguồn cung mới đi vào hoạt động như 3,3 GW điện gió, NM điện than BOT Hải Dương (600MW), NM điện than Duyên Hải 2 (1200MW), NM điện than Sông Hậu 1 (1200MW). Nếu tiêu thụ điện thấp hơn kỳ vọng thì tình trạng dư cung có thể xảy ra. Và từ đó mức tăng giá trên thị trường điện cạnh tranh có thể không đạt mức kỳ vọng.

Ngoài ra nếu tiêu thụ điện kém do tình hình Covid-19 chuyển biến bất thường có thể ảnh hưởng đến các giả định về sản lượng điện thương phẩm, sản lượng theo hợp đồng Qc và sẽ ảnh hưởng đến lợi nhuận ước tính trong bối cảnh giá khí và giá than ở mức cao.

Công ty Chứng khoán Ngân hàng Ngoại Thương (VCBS) cho biết, Quy hoạch điện 8 đề cao vai trò của năng lượng tái tạo (gió, điện mặt trời) với 40% công suất nguồn năm 2030 và 43% năm 2045 khi các nguồn khác còn ít tiềm năng khai thác. Từ giờ tới 2030 hầu như không phát triển thêm điện mặt trời, chủ yếu phát triển điện gió.

Điện than gặp khó khi các tổ chức quốc tế không còn hỗ trợ vay vốn nhưng vẫn được quy hoạch với tỷ lệ cao. Các dự án mới đều phải dùng nguồn than nhập khẩu và phát thải rất cao. Tuy nhiên sẽ được điều chỉnh lại

trong thời gian tới theo hướng chỉ phát triển các dự án có sẵn hoặc các dự án có công nghệ tân tiến nhất. Cam kết mức phát thải ròng về 0 năm 2050 tại hội nghị COP26 sẽ thúc đẩy đầu tư mạnh tay vào nhiệt điện LNG và năng lượng tái tạo đặc biệt là điện gió ngoài khơi. Với mục tiêu này, dự kiến phải loại bỏ điện than và tăng năng lượng tái tạo lên 88% cùng với các nguồn năng lượng ít phát thải carbon hơn như điện khí.

Do đó, về dài hạn VCBS cho rằng ngành điện sẽ có sự phân hoá, về ngắn hạn các công ty tận dụng được chu kỳ La Nina, El Nino, các công ty vận hành kịp thời các dự án điện gió trong năm 2021. Về dài hạn, các công ty phát triển dự án, thầu xây lắp cho các dự án điện LNG, năng lượng tái tạo và đặc biệt là điện gió ngoài khơi.

Dựa trên cơ sở đánh giá nêu trên, VCBS lựa chọn cổ phiếu QTP và HND trong năm 2022 với kỳ vọng đưa tăng cường huy động công suất các nhà máy nhiệt điện phía Bắc do thiếu hụt điện năng trong năm 2022.

Bạch Huệ

Thủ tướng Chính phủ sẽ ban hành Quy hoạch điện VIII trong tháng 12/2021&utm_medium=&utm_campaign=****

POW hôm nay rung lắc cho chốt lãi thoải mái, mai lại cạn cung giá rẻ, tiếp tục hành trình chinh phạt 25 trước tết nguyên đán