Dã man quá. P không ngóc đầu nổi.

Rốt cuộc quý 1 có lỗ ko?! mưu đồ ám hại pvd là ai?!

Có ai ám hại đâu bác. Cả thị trường cắm đầu mà.

về 10 k anh em

tháng 6 về bờ

sắp về 15 rồi,chắc chờ về 10 mua luôn

Về bờ 25k

16k rồi thứ 2 15k ,cố lên ,10k nhanh nào

đọc topic này nick của tôi bên f 3.1xxx nó có giá trị lắm đó

bỏ dấu chấm sau f3.1xxx

là tìm được topic giá trị vô cùng tận đó

tôi copy nguyên văn trang 1 bài viết cho ace đọc nhé đọc xong hãy tìm nick hãy tìm lại topic này của tôi. Tôi viết tháng 11 năm 2021.

Mở đầu bài viết là nhận đinh dòng cổ phiếu dong P cổ phiếu dầu khí .

trong nhóm dầu khí cơ hội lớn nhất theo nhận định của tôi theo thứ tự,( thứ tự có cơ hội tăng giá nhiều nhất nhé ). là PVD PVS PLX GAS BSR PVC PXS PVB PLC OIL PVE VVV… nhóm cổ phiếu dòng P không thể thiếu trong một sóng tăng bằng lần của các cổ phiếu trên sàn đã từng tăng như thế. Trải qua gần 20 năm bám bảng tôi nhận thấy chưa bao giờ cơ hội với dòng P là lớn như vậy.

dòng CK đã bơm thổi quá nhanh quá nguy hiểm đã in hàng tỷ tấn giấy phải 5 năm nữa mới tiêu hóa được hết !?

dòng Bank cũng tăng rất nhiều rồi tôi ko chọn nữa cũng hàng tỷ tỷ tấn giấy được in thêm/.

trên sàn hiện các dòng cp đã tăng bằng lần hết cả đầu tư bây giờ để an toàn và hiệu quả cao là rất khó chứ ko dễ. Môi giới giờ là đa cấp và biến tướng để thu lợi nhuận và tạo nên một cơn điên đầu cơ theo đúng nghĩa tôi hiểu ( xin lỗi làm éo gì có cp nào làm ăn lỗ 4 quý liên tiếp lỗ hàng trăm tỷ lại trần 10 phiên liên tục và tăng tới 300% trong một tháng đó là cá biệt còn một loạt các DN được hội môi giới bơm thổi tăng giá bằng LẦN luôn)Nếu chúng ta chỉ nhìn giá cp tăng chỉ nhìn thấy môi giới khuyến nghị mua mà mua bằng được thì rất sớm thôi chỉ vài tháng nữa hay vài quý nữa chúng ta sẽ hiểu thị trường khốc liệt thế nào.Trong năm qua có đến 95% nhà đầu tư có lãi họ tưởng họ giỏi lắm và đầu tư CK là rễ dàng lắm nó không hẳn là như vậy.

Môi giới được dịp nổ tung trời nào là cp tôi khuyến nghị tăng bằng lần nào là lồi mồm toắc mỏ bục diều vì lãi nhưng ttck ko phải toàn màu hồng như vậy.Đầu tư có thắng có thua là lẽ thường.

nói về ptkt thì pvd còn có cửa tăng giá bằng lần nói riêng trong nhóm P vì đồ thị nó thể hiện điều đó ae mở đồ thị ra xem tiềm năng và cơ hội của PVD

nói về định giá giờ ko còn cp nào rẻ hơn và ngon hơn pvd vì giá rẻ ,giá dưới giá trị doanh nghiệp,vì chuẩn bị được nhận cổ tức 2 năm gộp lại được chia 20% bằng cổ phiếu tương đương với được nhận 6000 đồng .

làm gì còn cp nào dòng nào ngon hơn pvd hiện tại vì pvd mới chỉ tăng 300% từ đáy cũng là quá ít với 1 bluchip một thời .Tôi nhấn mạnh pvd vì nó còn ngon lắm ae có thể chọn bsr plx gas pvs vvv…tùy theo khẩu vị nhưng tôi thấy pvd có cổ tức ngon,có cơ hội lớn tôi chọn thôi.

bọn ck nó tăng gấp 8-12 lần 1200% từ đáy DN ko thể làm ăn tốt nhanh lãi nhiều như vậy mà giá cp đi trước vài năm vậy cơ hội còn nhưng ko nhiều cho ndt nữa .

bọn BDS do bơm thổi nó cũng tăng 400-800% từ đáy bọn nó hô hầm trú ẩn vvv và mây mây nó ko đúng như vậy khi dịch bệnh qua đi Dn làm ăn khó khăn ,thu nhập giảm lãi xuất tăng thì bds chết sặc gạch ra ngồi đó mà đếm cua trong lỗ dự án ko làm thì bị thu hồi làm mà bán hết,bán có lãi ko phải dễ dàng gì cả khi thu nhập giảm lãi xuất thì tăng nhanh …

bọn thép cũng tăng tối thiểu 300%-800% tôi đánh giá giờ là giá cp phù hợp với dn đã tăng trước rồi

bọn Bank in hàng tỷ tấn giấy cũng tăng 300-500% để tăng nữa ko hề rễ ràng gì cả vô cùng khó vì nhiều tỷ tấn giấy được in ra và chuyển giao cho cổ đông.

anh em chỉ cho tôi xem còn dòng cp nào an toàn để đầu tư đây nếu nói về định giá và nói về đồ thị kỹ thuật thì hầu hết các cp đã vượt đỉnh 10 năm trong khi đó pvd chưa bằng giá sổ sách chỉ bằng 1/2 giá đỉnh 10 năm

TẠI SAO LẠI BÁN ĐI 1 CP TIỀM NĂNG TĂNG GIÁ VÀ AN TOÀN NHƯ PVD HỠI ANH EM???

tôi đầu tư 17 năm rồi năm rồi chỉ nhân hơn 2 lần tài khoản nhưng thực sự tôi quá sợ đội LÁI CK và bds tăng bằng nhiều lần quá rồi cửa ăn không còn nhiều đâu ạ .

các bạn ấy bơm thổi cp bds nào quỹ đất vvv… mây mây nhưng xin thưa các bạn đó ko hiểu hoặc cố tình ko hiểu chỉ là bơm thôi.

tôi nói ngắn gọn thế này

xin được quỹ đất rồi lập dự án và để thực hiện được nó là cả một quãng thời gian rất lâu dài và khó khăn, xin lập quy hoạch ,lập xong rồi mới xin đền bù cho dân hoặc nhà nước đứng ra đền bù cho dân rồi nhà nước tính tiền đất giá có thể gấp 7 đến 40 lần giá đền bù cho dân để tính thuế đối với doanh nghiệp.Nhiều dự án chưa đền bù xong,chưa có làm cái gì được mà các bác hô nó lãi trăm tỷ với ngàn tỷ thật là quá đáng lắm bơm thổi quá đà như vậy không có đúng chút nào.

vậy khi 1 m2 đất được tính là căn hộ để bán,được tính là làm nhà quy ra M2 được bán giá nó đội lên gấp nhiều nhiều lần chứ ko phải ngon ăn .

cụ thể luôn nhé

giá đất khu vực nhà tôi nhà nước đền bù cho dân 1 triệu/1m2 và trả cho dân quỹ đất 10% tức là lấy của dân 500m2 thì đền cho dân 500 triệu và trả cho dân 50m đất dịch vụ gọi là đền bù 10%.

xong nhà nước còn thu của dân 102 triệu tiền làm hạ tầng như vậy dân cầm về 398 triệu và 50m 2 đất khi bị thu hồi 500m2

quỹ đất này nhà nước giao cho doanh nghiệp đã xin làm dự án nhà ở cách đây 10 năm giờ DN mới làm và nhà nước thu tiền sử dụng đất chia làm 3 mức giá.

mức xây dựng nhà để bán nhà nước thu 32 triệu/1 m2 nộp vào ngân sách nhà nước

đất xây chung cư nhà nước thu 34 triệu m2

đất làm đường và làm cây xanh trồng cây ,vỉa hè doanh nghiệp ko có được bán thì nhà nước thu 7.8 triệu/1 m2

NHƯ VẬY GIÁ VỐN CỦA DOANH NGHIỆP TÍNH TRUNG BÌNH ĐỂ CÓ 1 M2 ĐẤT VÀO KHOẢNG 50-55 TRIỆU/1 M2 VÀ HỌ BÁN RA 80TRIỆU 1 M2 NHƯ VẬY TRỪ CÁC LOẠI CHI PHÍ HỌ LÃI RÒNG TẦM 20 TRIỆU/1 M2 .

còn rất nhiều chi phí lobbi lãi xuất ngân hàng vv để làm dự án ko có lãi nhiều đâu ạ vậy các bố cứ bơm thổi doanh nghiệp bds và bơm thổi lãi lớn lãi nhiều thì ko có đâu ạ.Vay tiền làm dự án hàng bán chậm là giảm hết lãi vì lãi xuất mà bán ế còn lỗ ấy chứ .

BƠM THỔI LẮM ĐỂ LẠI NHIỀU HỆ LỤY CHO XÃ HỘI CHỈ ĐỂ ĐẠT MỤC ĐÍCH ĐÁNH CP LÊN KIẾM TIỀN THÌ KO PHẢI HAY ĐÂU .

CÁC BỐ BƠM THỔI DỰ ÁN A HAY B HÀNG CHỤC HA GIÁ ĐẤT GIÁ VỐN RUỘNG RAU MUỐNG CHỈ CÓ 1 TRIỆU ĐỒNG 1M2 GIỜ LÀ 100TR M2 DN LÃI NGÀN TỶ TOÀN BỌN NÓI BỐ LÁO , DỰ ÁN PHẢI ĐƯỢC NỘP HẾT TIỀN SỬ DỤNG ĐẤT CHO NHÀ NƯỚC,PHẢI ĐƯỢC XÂY DỰNG HẠ TẦNG MỞ BÁN MỚI CÓ THỂ TÍNH LÃI ĐƯỢC CÒN KO THÌ 10 NĂM VẪN CHƯA ĐỀN BÙ GIẢI PHÓNG MẶT BẰNG XONG NGỒI ĐÓ MÀ ĐÒI LÃI NGHÌN TỶ TÀO LAO KHÔNG À.

pvd 2014 tạo đỉnh cũng chỉ tăng hơn 300 chứ mấy bác.chu kì này tăng từ 7k lên 31k cũng 380% rồi còn gì,cá mập họ xả là đúng thôi,về 10 làm vòng mới cho chu kì sau thôi.TT chứng khoán tiền rút ra vì lãi suất tăng rồi,

12:05 16/05/2022

Cổ phiếu dầu khí đang là “hàng hot” ở Phố Wall

Điệp Vũ -

Nhiều nhà đầu tư ở Mỹ, bao gồm Warren Buffett, đang đặt cược rằng giá dầu sẽ còn duy trì ở mức cao. Trên cơ sở đó, họ rót tiền mạnh vào cổ phiếu dầu khí…

Ảnh minh hoạ - Ảnh: Reuters.

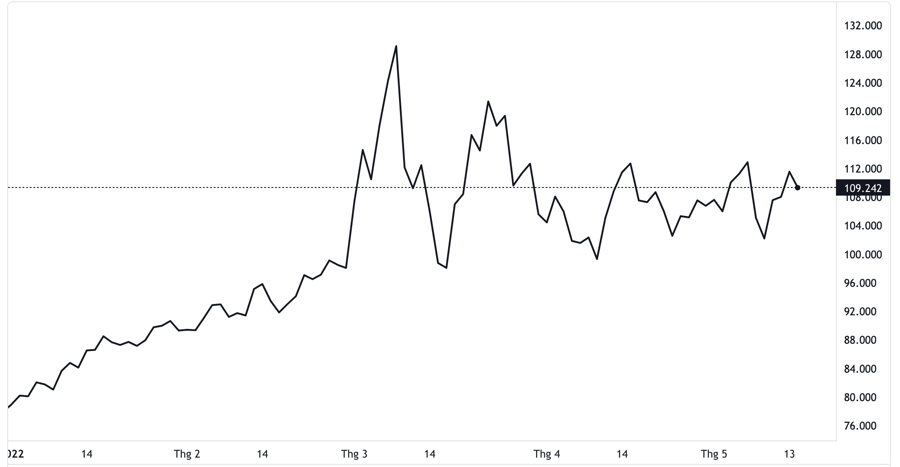

Giá dầu thế giới đã tăng từ mức 75 USD/thùng vào đầu năm lên đỉnh của 14 năm là 139 USD/thùng vào tháng 3. Gần đây, giá dầu biến động mạnh nhưng vẫn duy trì được vùng giá 100 USD/thùng. Nhờ vậy, gần như tất cả các cổ phiếu tăng mạnh nhất trong chỉ số S&P 500 - thước đo tham chiếu của thị trường chứng khoán Mỹ - đều là cổ phiếu năng lượng, trang CNN Business cho hay.

Occidental Petroleum, một cổ phiếu được Buffett mua nhiều, đã tăng giá gấp đôi từ đầu năm, trở thành cổ phiếu tăng mạnh nhất trong S&P 500. Energy Select Sector SPDR Fund, một quỹ ETF chuyên đầu tư vào các cổ phiếu năng lượng trong S&P 500, đã tăng hơn 40%.

Cổ phiếu Diamondback Energy đã tăng 25%. Các cổ phiếu dầu khí khác như Valero, Marathon Oil, Halliburton, Hess hay Exxon Mobil cũng có mức tăng đầy ấn tượng.

Cuộc lên ngôi của cổ phiếu dầu khí ở Phố Wall diễn ra đồng thời với sự thất thế của các cổ phiếu công nghệ vốn hoá lớn như Meta, Apple, Amazon, Netflix và Alphabet. Netflix đã giảm hơn 70% trong năm nay, trở thành cổ phiếu mất giá thảm hại nhất trong S&P 500. Cổ phiếu Meta, công ty mẹ của mạng xã hội lớn nhất thế giới Facebook, giảm hơn 40%.

Giá cổ phiếu dầu khí trên thị trường chứng khoán Mỹ thời gian gần đây biến động mạnh theo giá dầu. Và giới bán khống cũng đang tăng cường đặt cược vào cổ phiếu năng lượng, kỳ vọng sẽ hưởng lợi từ khả năng sụt giảm của giá “vàng đen”.

Tuy nhiên, nhiều nhà đầu tư cũng tin rằng giá năng lượng sẽ còn duy trì ở mức cao, và cổ phiếu dầu khí – cùng với giá nhiều hàng hoá cơ bản khác - sẽ còn dẫn đầu thị trường trong một thời gian dài, tương tự như vị thế của cổ phiếu công nghệ trong thập kỷ qua. Chừng nào giá dầu còn cao, đó sẽ là chỉ báo tốt cho lợi nhuận của các công ty năng lượng, các công ty dịch vụ mỏ dầu, và các doanh nghiệp liên quan khác.

“Xét tới sự tăng giá của dầu thô và khí đốt trong năm nay, sẽ không có gì đáng ngạc nhiên đối với kỳ ai khi ngành năng lượng sẽ là lĩnh vực đạt tăng trưởng lợi nhuận lớn nhất trong các nhóm ngành trong quý 1 năm nay”, nhà quản lý danh mục cấp cao Wade Fowler thuộc Synovus Trust Company nhận xét.

Các chuyên gia khác nhấn mạnh rằng các công ty năng lượng Mỹ có thể hưởng lợi nếu châu Âu triển khai lệnh cấm vận dầu Nga. “Thị trường cho rằng châu Âu sẽ gia tăng sự phụ thuộc vào nguồn cung năng lượng từ Mỹ, mang lại lợi ích cho ngành dầu khí Mỹ”, một báo cáo của Morningstar nhận định.

Diễn biến giá dầu Brent giao sau tại thị trường London từ đầu năm đến nay. Đơn vị: USD/thùng - Nguồn: TradingView.

Cổ phiếu năng lượng hiện chỉ chiếm một tỷ trọng khiêm tốn trong S&P 500, khoảng 4,4% - theo dữ liệu của Bespoke Investment Group. Trong khi đó, dù sụt giảm mạnh gần đây, nhóm công nghệ vẫn chiếm khoảng 28% chỉ số này. Bởi vậy, cổ phiếu dầu khí còn một chặng đường dài phải đi nếu muốn đuổi kịp sức mạnh của cổ phiếu công nghệ trong S&P 500.

Tuy nhiên, trong một báo cáo gần đây, Bespoke cho rằng nếu khoảng cách này tiếp tục rút ngắn, nhà đầu tư không nên loại trừ khả năng cổ phiếu dầu khí sẽ giữ một vai trò dẫn dắt trên thị trường. Báo cáo nhấn mạnh rằng sau đợt sụt giảm của cổ phiếu công nghệ hồi năm 2000, đến năm 2008, cổ phiếu dầu khí rốt cục đã đạt tỷ trọng ngang ngửa với cổ phiếu công nghệ trong S&P 500.

Trong một sự “phê chuẩn” quan trọng đối với triển vọng của cổ phiếu dầu khí, Buffett – nhà đầu tư huyền thoại – đang đặt cược lớn vào cổ phiếu Occidental. Chevron - cổ phiếu tăng mạnh nhất trong Dow Jones từ đầu năm đến nay – cũng nằm trong top 4 cổ phiếu lớn nhất của Berkshire Hathaway, tập đoàn do Buffett giữ vai trò Chủ tịch kiêm CEO.

Tháng trước, Berkshire tiết lộ đang sở hữu số cổ phiếu Chevron trị giá 25,9 tỷ USD, tăng từ mức 6 tỷ USD vào cuối quý 4 năm ngoái. 3 cổ phiếu lớn nhất trong danh mục của Berkshire là Apple, Bank of America, và American Express.

1 Likes

sự lạ lâu lắm mới thấy là giá crude oil wti và brent oil ngang giá

Crude Oil114.310 0.110.10%

Brent114.44 0.20.18%

tôi chỉ cần giá oil ở 70 usd/ 1thùng mà thôi ko cần giá oil cao thế này đâu .

1 Likes

P là một trong những dòng hiếm hoi không tiếp tục rơi cho đến thời điểm này.

P chỉnh trước khi Vni sập mà bác. Giờ nó hồi cũng không có gì là lạ.

1 Likes

thị trường tăng giá các cp tăng bằng lần ,giá cp dòng P ko có tăng tương ứng.bây giờ giá oil cao gấp đôi giá bình quân năm trước tôi chắc chắn năm nay dn dòng P sẽ lãi rất lớn và giá cp sẽ tăng rất mạnh.vậy đầu tư ko có nhìn vnindex mà phải nhìn cổ phiếu đó thế nào.Khi vnindex 630 điểm năm 2014 thì giá cp pvd là 90xxx tại sao giờ giá oil cũng cao như năm 2014 mà ko đặt cược vào cp pvd ???

pvd đã trần chúc mừng ae

quá khứ giá cp pvd đã từng cao gấp đôi giá cổ phiếu pvs

quá khứ lợi nhuận năm của pvd từng cao gần gấp đôi giá cp pvs

chúc mừng giá cp pvs hiện đang cao hơn giá cp pvd nhưng để đặt cược và lựa chọn thì tôi chọn pvd vì tiềm năng tăng giá rất lớn và tiềm năng doanh nghiệp rất lớn nó khác hẳn pvs.

giá cp pvs hiện cao hơn giá cp pvd tận 8000 đồng đó là sự lựa chọn của các bạn.

GIÁ CP PVD CÓ TIẾN LÊN BẰNG GIÁ CP PVS TÔI VẪN CHỌN PVD NHÉ TÔI NHẮC LẠI TÔI VẪN CHỌN PVD.

chờ bao nhiêu phiên, giờ này đóng giá tím cứng là ổn rồi. chúc bác mạnh khỏe để ôm tiếp cùng em!

1 Likes

có nhiều bạn sẽ ko thoả mãn tôi xin nói thêm

tôi sẽ chọn cp pvs và mua nếu giá oil chỉ duy trì 70-80 usd/ 1 thùng mà tôi ko chọn CP pvd để mua tất nhiên là lúc giá 2 cp tương đương nhau ko chênh lệch nhau quá nhiều.

và giá oil càng thấp thì càng nên chọn cp pvs thay vì cp pvd

nhưng giá oil trên 80 usd/1 thùng thì ndt thông minh sẽ chọn cp pvd còn lý do ace tự nghiên cứu,tự tìm lại quá khứ là tại sao giá oil giảm nhiều giá cp pvd giảm rất nhiều mà giá cp pvs giảm rất ít .

vậy khi giá oil cao thì cứ pvd mà mua sao mà phải nghiên cứu,phải hỏi làm gì cho nó mệt cái thằng người ra .tôi ko cần tranh luận,hay bình luận hay chi tiết hoá hoạt động sxkd của DN

tôi chỉ cần 2 vế để ra quyết định mà thôi.

1 Likes

Có gì bác cứ chia sẻ cho anh em được mở mang tầm mắt.

1 Likes

pvd giá nó đã tăng 40 nhip rồi là đạt đỉnh nhiều năm rồi,tăng từ 7k lên 40k nhưng năm 2014 tăng 14 lên 80 cũng tầm 350% rồi bác ak.sóng hồi lên dc 30 là ngon lắm rồi.

Giá oil đã vượt đỉnh cũ thì pvd về đỉnh cũ nó sẽ tăng 300% từ mức giá hiện tại .đỉnh giá pvd là 66 xxxx giá cp sau điều chỉnh .