ĐHĐCĐ PVS: Ước lãi trước thuế 6 tháng đạt 440 tỷ đồng, đẩy mạnh đầu tư điện gió xa bờ

3 giờ trước

Tại ĐHĐCĐ thường niên 2023 của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) diễn ra vào sáng ngày 29/05, Doanh nghiệp đặt kế hoạch giảm mạnh về cả doanh thu và lợi nhuận so với kết quả đạt được vào năm trước. Tuy nhiên, kết quả có được sau 6 tháng đầu năm là tương đối khả quan.

Cụ thể, PVS đã đặt kế hoạch doanh thu 13.2 ngàn tỷ đồng, giảm 19.4% so với thực hiện 2022. Chỉ tiêu lợi nhuận đặt ra cũng giảm mạnh tới 42%, còn 560 tỷ đồng.

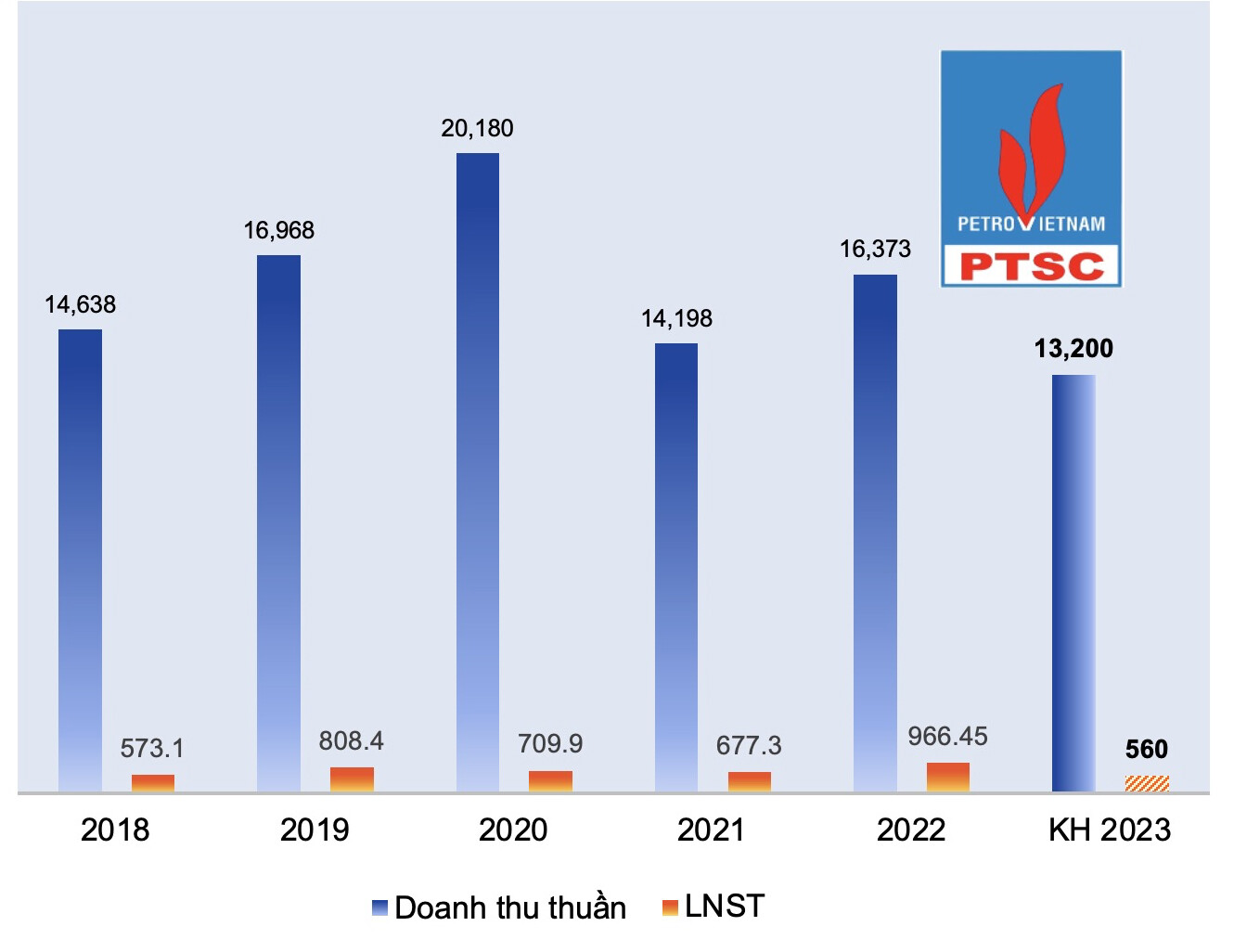

Kết quả kinh doanh từ 2018 và kế hoạch 2023 của PVS

Nguồn: VietstockFinance

Bên cạnh đó, PVS trình và được đại hội thông qua kế hoạch trả cổ tức 2022 bằng tiền mặt ở mức 7% vốn điều lệ, tương đương cổ đông sở hữu 1 cp nhận được 700 đồng (khoảng 334.6 tỷ đồng). Kế hoạch trả cổ tức năm 2023 cũng được giữ nguyên mức 7%.

Chi tiết kế hoạch tài chính 2023 của PVS

Nguồn: PVS

Dẫu đặt mục tiêu thấp nhưng kết thúc quý 1/2023, PVS báo doanh thu giảm không đáng kể so với cùng kỳ, còn 3.7 ngàn tỷ đồng. Lãi sau thuế và lãi ròng cũng chỉ giảm nhẹ, đạt lần lượt 227 tỷ đồng (-9.1%) và 215 tỷ đồng (-0.6%). Với kết quả trên, doanh nghiệp đã đạt 28% mục tiêu doanh thu, và gần 41% kế hoạch lợi nhuận của cả năm.

Tại đại hội, Tổng Giám đốc Lê Mạnh Cường đã tiết lộ thêm về kết quả ước đạt 6 tháng đầu năm là 7.2 ngàn tỷ đồng doanh thu, và 440 tỷ đồng lãi trước thuế - tương ứng giảm 8% và tăng 17% so với cùng kỳ. Tuy nhiên, ông cho biết do là doanh nghiệp hoạt động trong mảng đặc thù (dịch vụ kỹ thuật, cung ứng…), những con số trên chỉ là tạm tính, chưa nói lên điều gì đặc biệt.

Đại hội cũng tiến hành bầu bổ sung 1 thành viên HĐQT độc lập, là ông Đoàn Minh Mẫn. Đồng thời, tiến hành bầu thành viên HĐQT do có 3 người là ông Phan Thanh Tùng – Chủ tịch HĐQT; ông Lê Mạnh Cường – Thành viên HĐQT kiêm Tổng Giám đốc; ông Nguyễn Xuân Ngọc – thành viên HĐQT, đều đã kết thúc nhiệm kỳ vào ngày 25/05/2023. Sau khi kết thúc bỏ phiếu, 3 ông Tùng, ông Cường và ông Ngọc đều tiếp tục đảm nhận chức vụ cho nhiệm kỳ 2023-2028.

Bên cạnh đó, 1 thành viên BKS là ông Bùi Hữu Việt Cường cũng kết thúc nhiệm kỳ vào ngày 25/05. Để đảm bảo tuân thủ quy định về số lượng thành viên BKS (3 người), ĐHĐCĐ cũng tiến hành bầu bổ sung 1 thành viên. Ứng viên vẫn là ông Cường, tiếp tục nắm giữ chức vụ cho nhiệm kỳ tới.

Về mức thù lao, ĐHĐCĐ thông qua quỹ tiền lương, thù lao của HĐQT trong năm 2023 là 7.07 tỷ đồng; quỹ tiền lương của BKS là gần 2.5 tỷ đồng.

ĐHĐCĐ thường niên 2023 của PVS. Ảnh: Hồng Đức

Sẽ đầu tư mạnh vào điện gió xa bờ

ĐHĐCĐ cũng thông qua việc định hướng phát triển năng lượng tái tạo của PVS trong năm 2023.

Cụ thể, PVS đánh giá năng lượng tái tạo (NLTT) đang là mảng được hưởng lợi nhờ các chính sách thúc đẩy phát triển theo hướng xanh, sạch và bền vững, giảm phụ thuộc vào năng lượng hoá thạch để đảm bảo phù hợp quy hoạch điện lực quốc gia. Doanh nghiệp cho biết, định hướng phát triển sẽ gồm 2 trụ cột chính: Phát triển PVS thành nhà thầu cung cấp dịch vụ tầm quốc tế về điện gió bên cạnh lĩnh vực dầu khí hiện tại; và tham gia đầu tư, phát triển các dự án NLTT, trước mắt là điện gió ngoài khơi tại các vùng biển Việt Nam.

Để hoàn tất 2 trụ cột này, PVS dự tính tăng đầu tư, chuyển đổi hạ tầng từ tổng công ty với các công ty thành viên, đồng thời tái cấu trúc hệ thống kinh doanh theo hướng xanh, hướng đến vai trò là nhà thầu lĩnh vực NLTT ngoài khơi.

Bên cạnh đó, Công ty sẽ phân bổ các nguồn lực đủ lớn (dự kiến 100 tỷ đồng) vào hoạt động nghiên cứu, khảo sát (địa chất, thuỷ văn, tiềm năng gió), cũng như điều tra cơ bản, tư vấn phục vụ việc lập dự án đầu tư, báo cáo tiền khả thi, tư vấn thu xếp vốn, phát triển dự án điện gió ngoài khơi.

Tại đại hội, Tổng Giám đốc Lê Mạnh Cường chia sẻ thêm rằng các mảng dịch vụ của PVS hiện tại đang hướng đến NLTT ngoài khơi (offshore), chủ yếu là xuất khẩu điện. Quy hoạch điện 8 (QHĐ8) ủng hộ việc này, đặc biệt là với các dự án ngoài khơi và không giới hạn công suất. Nói cách khác, PVS sẽ không cần phải giải quyết các bài toán về điện lưới, huy động, hay giá FIT đang sốt nóng hiện nay.

Đồng thời, Doanh nghiệp có kế hoạch kết hợp cùng các đối tác lớn trong ngành NLTT, thông qua các hình thức góp vốn, M&A, đầu tư liên doanh liên kết… miễn đảm bảo phù hợp năng lực tài chính.

Đầu tư loạt dự án lớn về dầu khí

Bên cạnh năng lượng tái tạo, PVS vẫn có định hướng phát triển các lĩnh vực dầu khí truyền thống. PVS đã trình và được đại hội thông qua việc đầu tư vào một số dự án mà Doanh nghiệp có khả năng đẩy mạnh triển khai, bao gồm:

- Dự án Lô B của Chủ đầu tư Công ty Điều hành Dầu khí Phú Quốc (PQPOC).

- Dự án Đường ống Lô B– Ô Môn của Chủ đầu tư Công ty Điều hành Dầu khí Tây Nam (SWPOC).

- Dự án Sư Tử Trắng Phase 2 của Chủ đầu tư Cửu Long JOC.

- Dự án LNG Sơn Mỹ của Chủ đầu tư Công ty TNHH Kho cảng LNG Sơn Mỹ (Liên doanh có vốn góp của PV Gas).

- Dự án nâng cấp, mở rộng Nhà máy Lọc dầu Dung Quất của Chủ đầu tư BSR.

- Một số dự án khác trong và ngoài nước.

Theo PVS, đây là các dự án đặc thù với yêu cầu kỹ thuật phức tạp, thời gian triển khai nhanh, tiến độ chặt chẽ, quy mô các gói thầu có giá trị lớn, tính cam kết mạnh. Các cam kết bảo đảm (bảo lãnh dự thầu, cam kết thực hiện hợp đồng) liên quan đến các gói thầu cũng có giá trị lớn, tính đảm bảo thực thi vô cùng chặt chẽ. Bên cạnh đó, chủ đầu tư của đa số dự án sẽ là bên có liên quan đến PVS như Tập đoàn Dầu khí Việt Nam (PVN) và các đơn vị trong ngành.