Nghe ae đang kháo nhau về lô Ô Môn nữa á a

3 Likes

Anh có niềm tin vào Ô Môn… hình như đoạn trên anh có nói sẽ được phê duyệt FID trong cuối tháng 6, chậm nhất là đầu tháng 7.

Nên anh nói, mua và nắm giữ thêm 1-2 tháng nữa cũng không phải là thời gian dài để hưởng thành quả.

6 Likes

dạ cuối tháng 6 or đầu tháng 7 cũng vừa xong nhịp tích lũy của PVS a nhờ

3 Likes

Margin nắm dài luôn đc k bác. em nhớ mrg hơi quá tay, khát quá

1 Likes

Bác phải biết cách MG và cách hạ MG để an toàn.

Em nói cách hạ nha.

- Nếu tỷ lệ MG của bác là 1:1 thì khi giá giảm đi 5% bác phải hạ bớt ít nhất 30%.

- Nếu tỷ lệ MG của bác là 1:3 thì khi giá giảm đi 5% bác phải hạ bớt ít nhất là 50%.

Một khi đã MG thì đừng nghĩ lâu dài nha bác.

6 Likes

Thanks bác. ý dài là dài tới cuối tháng 6, đầu tháng 7 như bác nói á.

3 Likes

Những gì em nói là dựa trên thông tin cơ sở kết hộp khả năng phán đoán của em nữa. Đó là điều kiện cần.

Điều kiện đủ là VNI phải bình thường một chút. Nó mà biến dị kiểu hoảng loạn tháo chạy thì không có con nào sống nổi hết bác ơi!

4 Likes

Thanks bác nhiều. nhiều khi ham quá, nhỡ tay. để em cân nhắc bác.

1 Likes

Tập đoàn PGE và Ørsted đã ký thỏa thuận với liên danh Semco Maritime và PTSC Mechanical & Construction (PTSC M&C) để thiết kế, sản xuất và vận hành các trạm biến áp ngoài khơi cho trang trại gió ngoài khơi Baltica 2 ở Ba Lan.

Bốn trạm biến áp 375 MW – mỗi trạm được trang bị hai máy biến áp – sẽ thu năng lượng do tua-bin gió tạo ra, biến đổi và xuất vào đất liền.

Nhóm PGE

Các trạm biến áp sẽ được sản xuất tại nhà máy của PTSC M&C ở Vũng Tàu, một thành phố cảng ở miền Nam Việt Nam.

Semco Maritime sẽ thiết kế, mua sắm và lắp đặt hệ thống điện cao thế và trung thế, SCADA và các hệ thống phụ trợ được hỗ trợ bởi các Kỹ sư Tư vấn ISC và Hyundai Electric.

Hợp đồng sẽ được thực hiện vào năm 2023-2026.

Trang trại gió ngoài khơi Baltica 2 sẽ bao gồm 107 tua-bin gió Siemens Gamesa 14 MW với tổng công suất 1.498 MW.

“Việc ký kết hợp đồng xây dựng các nhà máy điện ngoài khơi cho Baltica 2 là một thỏa thuận quan trọng khác trong dự án. Dự án đang trên đà phát triển và rõ ràng đã bước vào giai đoạn hoàn thiện các hợp đồng quan trọng hơn nữa cần thiết cho sự phát triển của Trang trại gió ngoài khơi Baltica. Wojciech Dąbrowski, Chủ tịch Hội đồng quản trị của PGE Polska Grupa Energetyczna, cho biết các trạm biến áp sẽ được cung cấp cho giai đoạn 2 của Baltica với công suất khoảng 1,5 GW.

Dự án sẽ được phát triển ở phần Ba Lan của Biển Baltic giữa Łeba và Ustka trong khi các tuabin gió gần bờ nhất sẽ cách ít nhất 25 km, theo PGE và Ørsted, các nhà phát triển trang trại gió.

PGE và Ørsted có kế hoạch vận hành dự án Baltica 2 vào cuối năm 2027 và dự án Baltica 3 1 GW vào cuối năm 2029.

Các quyết định về địa điểm và các quyết định về môi trường đã được ban hành cho cả hai giai đoạn. Các hợp đồng áp dụng với nhà điều hành hệ thống truyền dẫn, liên quan đến kết nối với mạng, cũng như đặt và bảo trì cáp cũng đã được ký kết.

3 Likes

Quá đã bác ơi!

4 Likes

Dịch vụ Kỹ thuật Dầu khí (PTSC): Động lực tăng trưởng mới đến từ điện gió ngoài khơi

TCCT Dự kiến lợi nhuận năm nay của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) sẽ tăng 7% so với năm ngoái khi khối lượng công việc xây lắp tăng lên. Mảng điện gió ngoài khơi được kỳ vọng sẽ trở thành động lực tăng trưởng mới của công ty trong những năm tới đây.

Dịch vụ Kỹ thuật Dầu khí (PTSC) định hướng tập trung vào các dự án ngoài khơi (offshore) đối với các công trình dầu khí truyền thống và đẩy mạnh tham gia chào thầu các gói thầu thi công điện gió ngoài khơi.

Vietcombank Securities (VCBS) vừa dự báo lợi nhuận sau thuế trong năm nay của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã cổ phiếu: PVS – sàn: HNX) đạt 1.011 tỷ đồng, tăng 7% so với mức thực hiện của năm 2022.

Kết quả kinh doanh này được VCBS tính toán dựa trên giả định giá dầu thô Brent ở mức 85 USD/thùng, giá MFO Singapore ở mức 390 USD/tấn, giá LPG theo CP (Contract Price) Aramco ở mức 670 USD/tấn; đồng thời, giả định tỷ giá USD/VND ở mức trung bình 23.900 đồng. Giả định này cũng chưa bao gồm việc Dịch vụ Kỹ thuật Dầu khí Việt Nam có thể thắng thầu trong một số gói thầu thuộc chuỗi dự án khí, điện Lô B-Ô Môn.

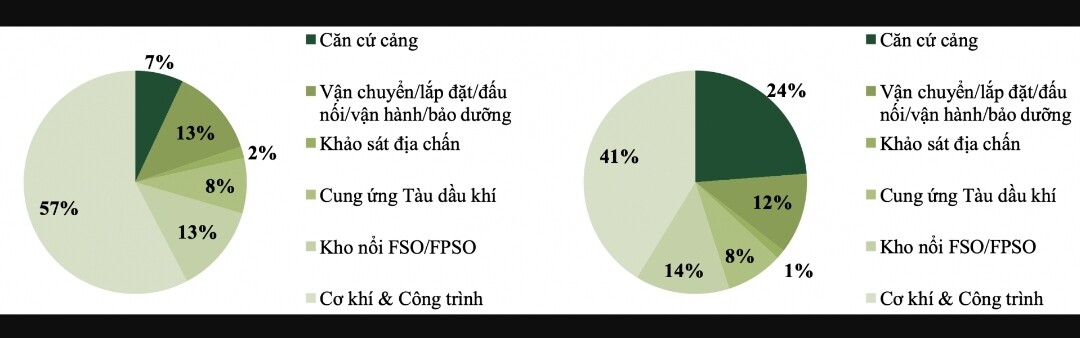

Dịch vụ Kỹ thuật Dầu khí được đánh giá là doanh nghiệp hàng đầu Việt Nam và trong khu vực về cung cấp dịch vụ kỹ thuật dầu khí. Công ty hiện đang hoạt động kinh doanh chủ yếu trên 6 lĩnh vực, gồm: xây lắp cơ khí, công trình biển (M&C); kho nổi FSO/FPSO; dịch vụ vận chuyển, lắp đặt, bảo dưỡng O&M; cung ứng tàu dầu khí; căn cứ Cảng dầu khí; và khảo sát địa chấn.

Tỷ trọng doanh thu (Biểu đồ bên trái) và tỷ trọng lợi nhuận gộp (Biểu đồ bên phải) các mảng kinh doanh của Dịch vụ Kỹ thuật Dầu khí (Nguồn: VCBS)

Trong đó, mảng dịch vụ xây lắp M&C là mảng kinh doanh mũi nhọn của Dịch vụ Kỹ thuật Dầu khí nhờ lợi thế chuyên môn đặc thù liên quan tới đóng giàn, chân đế, lắp đặt các cấu kiện hay thi công các phần của dự án lọc hóa dầu. Đây cũng là mảng đóng góp doanh thu lớn nhất, chiếm tỷ trọng hơn 50% tổng doanh thu hàng năm của công ty. Trong quý 1/2023, doanh thu từ mảng này đã tăng 6,5% so với cùng kỳ năm ngoái nhờ khối lượng công việc tăng lên và thực hiện các dự án đúng tiến độ theo yêu cầu khách hàng.

Hiện tại công ty định hướng tập trung vào các dự án ngoài khơi (offshore) đối với các công trình dầu khí truyền thống và đẩy mạnh tham gia chào thầu các gói thầu thi công điện gió ngoài khơi. Tháng 5 vừa qua, Dịch vụ Kỹ thuật Dầu khí đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi với tập đoàn Ørsted cho dự án ngoài khơi Đài Loan (Trung Quốc) trị giá hơn 300 triệu USD.

Dịch vụ Kỹ thuật Dầu khí được nhận định sẽ hưởng lợi từ Quy hoạch Điện VIII trong bối cảnh năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia. Theo Quy hoạch Điện VIII, công suất điện gió ngoài khơi đến năm 2030 sẽ đạt khoảng 6.000 MW và quy mô có thể tăng thêm nếu công nghệ phát triển nhanh, giá điện và chi phí truyền tải hợp lý.

Đây là căn cứ để Dịch vụ Kỹ thuật Dầu khí có khả năng chào và trúng thầu các hợp đồng EPC trong nước. Từ đó, dần đưa mảng thi công chế tạo cho các dự án điện gió ngoài khơi thành mảng kinh doanh chính. VCBS hiện nhận định Dịch vụ Kỹ thuật Dầu khí có tiềm năng tiếp tục ký thêm hợp đồng thi công điện gió ngoài khơi trong bối cảnh các quốc gia giảm phát thải khí nhà kính.

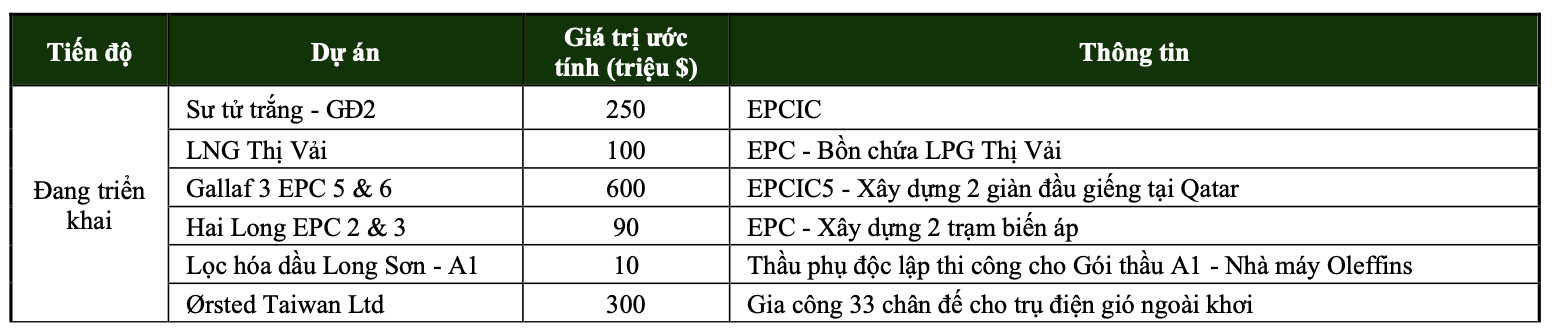

Các dự án xây lắp M&C đang được Dịch vụ Kỹ thuật Dầu khí triển khai. (Nguồn: VCBS)

Trong năm nay, Dịch vụ Kỹ thuật Dầu khí - Vietsovpetro - Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam dự kiến sẽ thành lập tổ hợp phát triển chuỗi giá trị điện gió ngoài khơi. Với lợi thế hoạt động trong lĩnh vực cung cấp các dịch vụ liên quan để thực hiện các dự án trên biển, nên tổ hợp phát triển có nhiều lợi thế, năng lực để triển khai dự án năng lượng tái tạo.

Tuy nhiên, tỷ suất biên lợi nhuận gộp của mảng dịch vụ xây lắp M&C nhiều năm qua của Dịch vụ Kỹ thuật Dầu khí đạt mức thấp 1,6%-2% do giá nguyên vật liệu tăng và cạnh tranh trong giá đấu thầu các dự án.

Trong khi đó, mảng dịch vụ căn cứ Cảng dầu khí chỉ chiếm chưa đến 10% tổng doanh thu nhưng lại là mảng có biên lợi nhuận gộp cao nhất của Dịch vụ Kỹ thuật Dầu khí, lên đến 18% - 20%. Công ty hiện đang vận hành 08 cảng, doanh thu và lợi nhuận mảng này chủ yếu đến từ mảng dịch vụ dầu khí từ các cảng khu vực Bà Rịa-Vũng Tàu.

Với hệ thống cảng kết hợp nhà xưởng có diện tích lên đến hơn 200 ha, cùng cầu cảng dài 1.000m lớn nhất trong khu vực, các cảng khu vực Bà Rịa-Vũng Tàu sẽ là nơi Dịch vụ Kỹ thuật Dầu khí thực hiện gia công chế tạo chi tiết cho các dự án điện gió ngoài khơi. Công ty cũng vừa đầu tư 6 nhà xưởng mới dùng trong thi công chân đế điện gió với công nghệ hiện đại hơn so với các đối thủ trong khu vực.

VCBS kỳ vọng các hợp đồng điện gió ký mới sẽ thúc đẩy tăng trưởng mảng dịch vụ cảng biển của Dịch vụ Kỹ thuật Dầu khí kể từ năm 2023.

Cùng với dịch vụ căn cứ cảng, mảng kinh doanh dịch vụ vận chuyển/lắp đặt bảo dưỡng O&M & dịch vụ cung ứng tàu chuyên dụng đem lại lợi thế cho Dịch vụ Kỹ thuật Dầu khí trong việc cung cấp các loại tàu vận chuyển nhân sự phục vụ dự án điện gió gần bờ và đẩy mạnh dịch vụ này ra các thị trường nước ngoài.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 13/6, giá cổ phiếu PVS của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam đạt 30.900 đồng/cổ phiếu.

5 Likes

Khi nào thoát khỏi hẳn khu vực 30 này mới đã.

3 Likes

Còn lâu mà bác.

Gần cả trăm… tiếng đồng hồ nữa đó.

4 Likes

Anh, anh nói thêm về cách dùng margin đc ko? Vd: khi nào nên dùng? Nên dùng cho loại cổ phiếu nào? Có lưu ý j cho ng mới dùng ko?…

2 Likes

Anh nói cái dễ trước nha.

4 Likes

E đã từng dùng và bị phản phệ. Giờ e đang muốn chinh phục lại nó để trở thành thợ săn chuyên nghiệp đây ![]()

Em lót dép hóng tiếp chia sẻ của anh ![]()

2 Likes

Tới cái khó số 1.

3 Likes

Việc xác định thị trường này là khó nhất này, làm sao mà biết đc hả anh, chỉ khi nó xảy ra xong mới biết chứ? Vd: đoạn rơi từ 1500 nhiều ng vẫn nghĩ là chỉnh để lên mà, rồi đoạn từ 1300 ai mà nghĩ nó rụng về <900 đc chứ. Hoặc như bây giờ vẫn tính là sideway hay bắt đầu vào giai đoạn đầu của uptrend rồi?

2 Likes