LN đến từ hòa nhập 21 tỷ, core vẫn chưa ngon lắm

NNC ngon hoa DHA 1 xíu là LN đến từ core nhiều, quy mô này chắc phù hợp các b tiền ít tới vừa phải, thanh khoản hơi bèo.

BMP Doanh thu không có gì mới nhưng Biên LNG cao kỷ lục (giá vốn giảm sâu hơn giá bán), LNST đạt kỷ lục mới.

WCS vẫn ngon như thường lệ, con này thanh khoản không có nên ae xem cho vui thôi

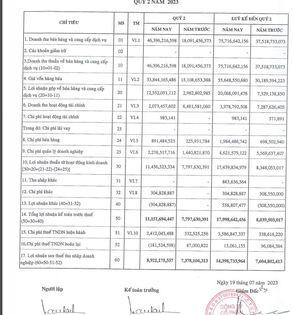

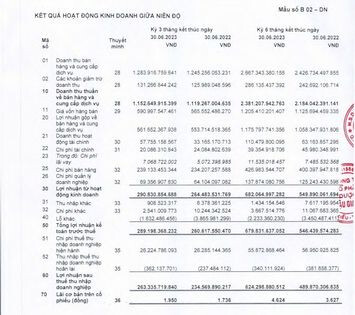

ORS - Lũy kế 6 tháng, Doanh thu hoạt động ghi nhận 1,621 tỷ đồng, tăng 10.1% và lợi nhuận sau thuế ghi nhận gần 110.2 tỷ đồng, tăng 19.2% so với cùng kỳ năm 2022. Lãi từ các tài sản tài chính FVTPL ghi nhận 871 tỷ đồng, tăng 45.7% so với nửa đầu năm 2022. Lãi từ các khoản cho vay và phải thu giảm 39.6% xuống còn gần 57 tỷ đồng và doanh thu hoạt động môi giới chứng khoán giảm 54% xuống còn gần 20 tỷ đồng.

DHG tăng trưởng khiêm tốn do nền cao, cần đánh giá thêm. Thua IMP

EPS cao nhất 3 sàn. Không muốn bàn cãi gì thêm **

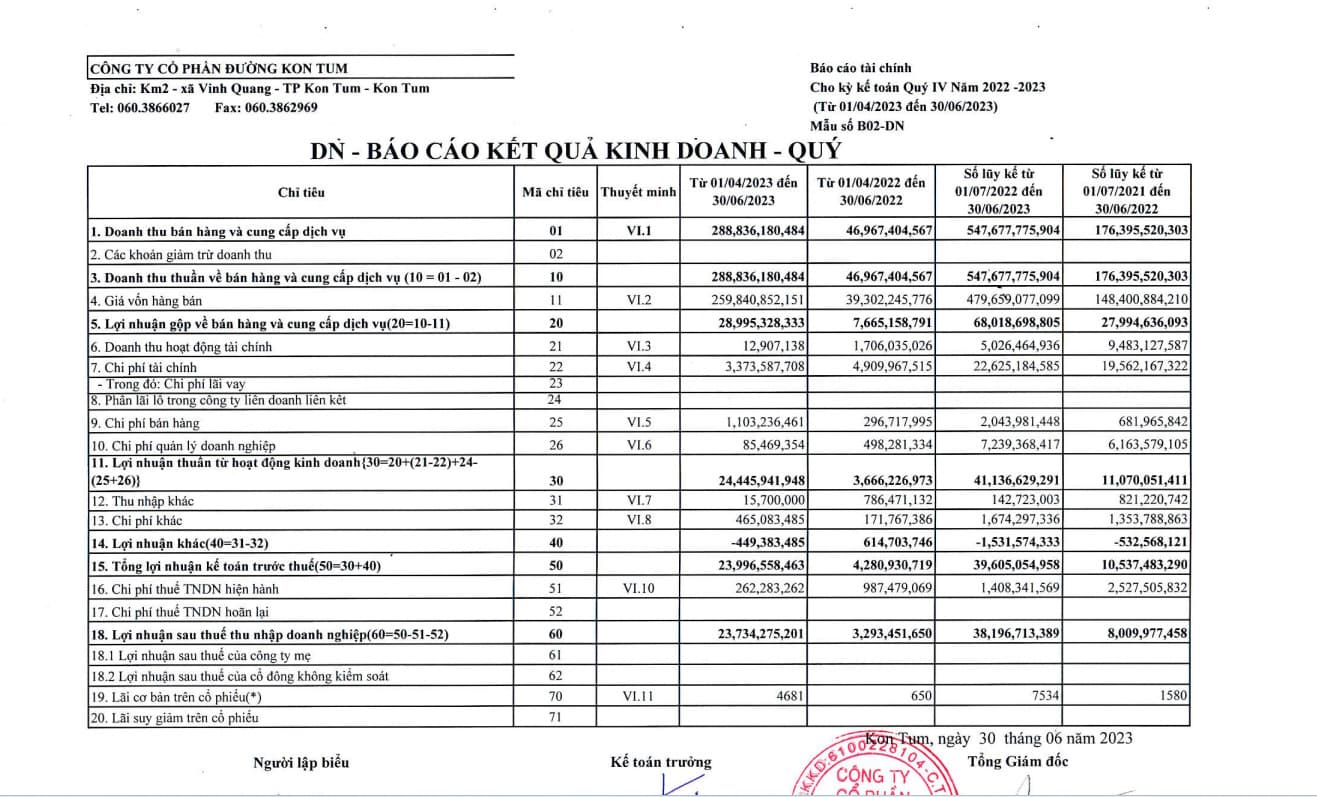

> SLS !

Bọn than NBC HLC ra báo cáo LN tăng trưởng, tuy nhiên bọn này cấu trúc tài chính đoàn bẫy rất cao, chi phí lãi vay chiếm 50% EBIT nên phù hợp đầu cơ, ace cân nhắc.

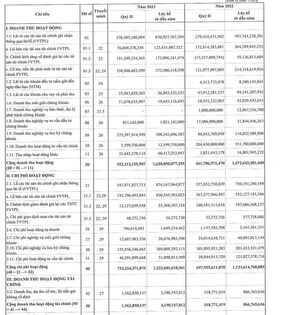

VTO (vận tải biển) tiếp tục có quý ổn nhờ giá vốn giảm (giá xăng dầu) dẫn đến biên lợi nhuận gộp tăng, lãi tiền gửi tăng do tiền mặt nhiều và lãi suất tăng. Tuy nhiên bắt đầu từ quý sau sẽ khó nhai hơn do nền cao.

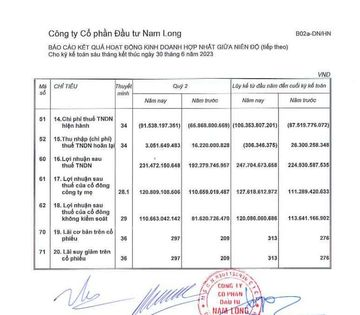

NLG giảm tiền tăng tồn kho, doanh nghiệp chấp nhận giảm chi phí bảo vệ lợi nhuận, đáng quan tâm

PDR của bác nào nà. book LN bán cổ phần cty con gánh cty. Người mua trả trước biến mất 1k tỷ nha. Tình hình chưa quả quan mấy.

DP3 doanh giảm, LN gộp giảm sâu, ăn nhờ lãi tiền gửi và giảm chi phí bán hàng và quản lý, LNST đi ngang. Ngành dược IMP vẫn đang top 1 tăng trưởng và đơn độc