giá nằm vùng đáy 18-19 cả năm nay. Trong khi LN lên đỉnh lịch sử, và quý 4 này chắc chắn doanh thu sẽ thiết lập kỷ lục mới. Haizzzz

Cả cái f này k ai ôm em nhỉ. Bơ vơ quá hhhh

2 hôm nay múc ác th.ế Quý 4 số khủng sao kkk

Nhà máy mới Vĩnh Tân bon bon sản xuất cấp hàng rồi. Quý 4/2025 này có thể chưa lãi cao vì khấu hao + lãi vay nhưng Chỉ cần doanh thu nở mạnh là ok hehe !

quý 4 ngon hay sao ae húc ác thế, trần đến nơi rồi. Đây chưa phải điểm dừng đâu nhé !

gào thế trên đây ở vùng đáy, mà k lùa được ae nào vào, chán ghê !

Anh Masteries chuyên bđs cao cấp anh phệt cả vữa cả gạch.

Miền bắc cung k đủ cầu.

Quý 2 nhà máy gạch mới xong, trùm miền bắc luôn hehe

Miền bắc thiếu AAC trầm trọng. Ngay khi nghe tin SCL đầu tư nhà máy AAC mới, vài ông lớn đã ngỏ ý bao thầu đầu ra. Kkk. Xu hướng chuyển đổi xanh, vật liệu thân thiện môi trường là tất yếu và nó đang diễn ra rất mạnh trong năm 2025 rồi.

Con này 2 năm tới k x3 bỏ chứng khoán kkk

Ae nào ghé pic này mà bỏ ra thời gian ngắn đọc, múc thì đang được 15% rồi nhỉ. Chưa dừng ở đây đâu nhé. Mới chỉ là khởi động thôi !

Nhà máy cũ tại Phả Lại mỗi năm 6x tỷ sau thuế.

Nhà máy Vĩnh Tân 2026 này bắt đầu đóng góp LN, do k phải mua nguyên liệu như ngoài Phả Lại, tôi cứ cho bèo nhèo 60 tỏi sau thuế.

Nhà máy gạch mới tại Phả Lại, quý 2 này vận hành, 2027 bèo nhèo 50 tỏi nữa. Tổng 200.

Vốn hóa 6xx.

K nhìn thấy cửa x3-4 lần sao. Giá này lãnh đạo mà chơi bẩn vẫn x2. Hoho !

Gạch thì cung k đủ cầu. Vữa thì xu thế k thể khác. Giờ ai còn trộn tay nữa, cơ bắp lắm !

Cả cái F chắc mỗi mình cầm à. Hơi buồn nhưng thế cho nó yên tâm ![]()

![]()

Thanh khoản kém dễ bị úp

Tốt. Thứ 2 đua nhé. Vol thấp thì đua ít ![]()

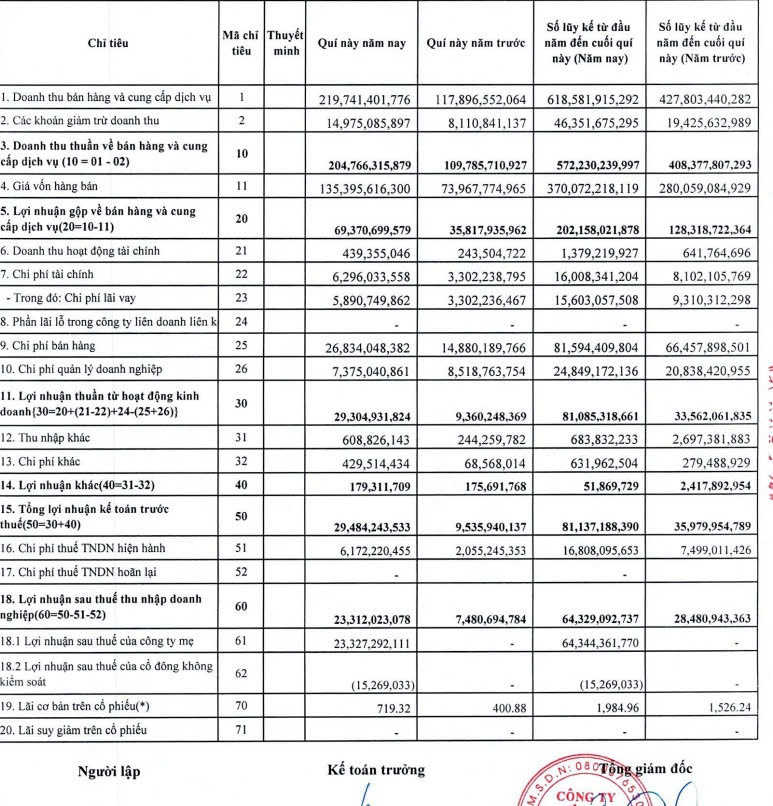

Qúy 4 lãi 23.3 tỷ, do tăng giá bán và tăng cả sản lượng, đáng chú ý, công suất AAC tăng được thêm 50% từ cuối tháng 11. Lũy kế cả năm 64.3 tỷ/ vốn hóa 700 tỷ, chưa có sự đóng góp ở Vĩnh Tân.

Riêng nhà máy cũ đã lãi như thế, vốn hóa hiện tại chỉ đủ để mua nhà máy này thôi.

Còn Vĩnh Tân đã chạy từ cuối 2025, 2 tháng cuối năm chỉ đủ hòa vốn, năm nay sẽ đóng góp LN.

Nhà máy gạch mới gần 400k m3 / năm quý 2 sẽ chạy, tự động hóa cực cao .

2 nhà máy mới này góp 1 năm 100 tỏi nữa thì ae thấy dư địa tăng 3 lần chưa ???

Lợi nhuận 2027 khả năng 180-200 tỏi. P/e 3.x

Vì sao ?

Phả Lại cháy hàng, ra đến đâu lên cont đến đó, nhìn tồn kho và phải thu là rõ ! Riêng Phả Lại 64 tỷ sau thuế năm nay.

Vĩnh Tân do nvl k phải mua như ngoài Bắc + giá bán cao hơn ngoài bắc, nên biên sẽ rất tốt dù chỉ bán vữa. Công suất 1tr tấn/ năm. Biên LN 10% dư sức 50-60 tỏi. Đang chạy cho VIN Cam Lâm + Làng Vân, ra Tết là Cần Giờ. Vin đang làm toàn đại dự án ae chắc biết !

Nhà máy gạch mới, gần nhà máy cũ, công suất 300k m3 Panel. Ngoài bắc thiếu trầm trọng, phải nhập trong nam + TQ với giá bán cao và thêm chi phí vận chuyển. Giờ thiếu nhân lực + áp lực tiến độ, rất nhiều ông thầu và cđt lớn đã chuyển từ gạch đỏ, sang Panel, như Sun, CTD, Ricons, Masteries vv

Biên LNG mảng này đang 45% tại nhà máy cũ, nhà máy mới thôi tối thiểu biên sau thuế 10% đi cũng 60-70 tỷ sau thuế.

Cộng cua lại 200 tỏi chưa ?

Vốn hóa 700, ae k thấy dư địa 3-4 lần à.

Cả f k ai cầm, chỉ thích cờ bạc đu sóng ![]()

![]()

![]()

Vững vàng. Hehe

Hàng ngon thế này mà chuyển lên hose thì lại tranh nhau. ![]()

![]() dạo này toàn tay to múc liên tục.

dạo này toàn tay to múc liên tục.

Múc đâu bác vẫn thiu vẫn chê lắm, lượng khớp mua = lượng khớp bán, mà giá giảm chứng tỏ bán mạnh hơn ấy :)))

[/quote]

dựa trên sản lượng tro bay hiện tại, SCL bảo đảm được nguyên liệu đầu vào bao nhiêu năm bác?