VAB lên 13 cần nghỉ ngơi chút đã, giờ là lúc KLB cổ phiếu có PE rẻ nhất nhóm ngân hàng và EPS top 10 thể hiện cái đã!

1 Likes

1 Likes

Ông Nguyễn Đức Lệnh: Luật hóa Nghị quyết 42 để nâng cao hiệu quả tín dụng, đáp ứng nhu cầu vốn cho tăng trưởng kinh tế

21/05/2025 14:20

Nợ xấu trong nền kinh tế được xử lý và kiểm soát sẽ tạo điều kiện chu chuyển vốn thuận lợi, mang lại lợi ích chung cho doanh nghiệp, ngân hàng và toàn bộ nền kinh tế.

Tín dụng ngân hàng là hoạt động truyền thống và chủ yếu nhất của các tổ chức tín dụng (TCTD), xuất phát từ bản chất hình thành và phát triển hoạt động ngân hàng: huy động vốn từ nền kinh tế (nhận tiền gửi) và sử dụng nguồn vốn này để cho vay lại nền kinh tế.

Chính vì lẽ đó, việc phát sinh nợ xấu gắn liền với việc TCTD không thu hồi được nợ, hoặc thu hồi nợ không đúng thời điểm không chỉ ảnh hưởng trực tiếp đến hoạt động tín dụng của TCTD mà còn với quá trình luân chuyển vốn trong toàn bộ nền kinh tế, từ đó ảnh hưởng không chỉ đến hiệu quả tín dụng ngân hàng mà còn đối với hiệu quả chung của nền kinh tế và chính sách tiền tệ, điều hành chính sách tiền tệ của Ngân hàng Nhà nước.

Với ý nghĩa đó, ngành ngân hàng nói chung và các TCTD nói riêng luôn quan tâm đến các giải pháp đảm bảo hạn chế nợ xấu phát sinh, kiểm soát tốt chất lượng tín dụng thông qua hệ thống cơ chế về tiền tệ tín dụng và hoạt động ngân hàng. Ở góc độ nghiệp vụ, các TCTD luôn tập trung các giải pháp nâng cao chất lượng thẩm định tín dụng; đa dạng các giải pháp đảm bảo nợ vay và thu hồi nợ hiệu quả; tăng cường công tác kiểm tra trước, trong và sau khi cho vay; mở rộng quan hệ khách hàng và tăng trưởng bền vững.

Tuy nhiên, trong quá trình xử lý nợ xấu, xử lý tài sản bảo đảm (TSBĐ) nợ vay để thu hồi nợ vẫn còn nhiều phát sinh, tồn tại hạn chế, cũng như trách nhiệm của khách hàng trong vay và trả nợ ngân hàng… Đồng thời, từ kết quả thí điểm xử lý nợ xấu theo Nghị quyết số 42/2017/QH14 của Quốc hội (Nghị quyết 42) - phản ánh sự cần thiết luật hóa một số nội dung của Nghị quyết này nhằm tạo thuận cho quá trình xử lý nợ xấu và nâng cao hiệu quả hoạt động tín dụng, đáp ứng nhu cầu vốn cho nền kinh tế, với yêu cầu cao về tốc độ tăng trưởng.

Ông Nguyễn Đức Lệnh - Phó Giám đốc NHNN chi nhánh Khu vực 2 nhìn ở góc độ quản lý và đánh giá việc luật hóa Nghị quyết 42 không chỉ tác động điều chỉnh trực tiếp đối với công tác xử lý nợ xấu, TSBĐ để thu hồi nợ mà còn mang lại những kết quả to lớn hơn, toàn diện hơn về thực hiện nhiệm vụ ổn định kinh tế vĩ mô và thúc đẩy tăng trưởng kinh tế. Cụ thể:

Thứ nhất, khi luật hóa quyền thu giữ TSBĐ nợ vay, góp phần nâng cao trách nhiệm của người vay vốn. Đó là trách nhiệm sử dụng vốn vay hiệu quả, đúng mục đích để hoàn trả nợ vay cả gốc và lãi. Điều này đặc biệt có ý nghĩa quan trọng trong toàn bộ quá trình vay vốn, sử dụng vốn và lập kế hoạch vay vốn. Chỉ có sử dụng vốn vay đúng mục đích, kế hoạch kinh doanh mới phát huy hiệu quả vốn vay và đảm bảo khả năng trả nợ vay của chính khách hàng.

Ở góc độ pháp luật và quan hệ tín dụng, khi người vay vốn không trả được nợ, quyền thu hồi nợ và xử lý các đảm bảo nợ thuộc người cho vay đúng với bản chất tín dụng, ý nghĩa này đòi hỏi trách nhiệm thực hiện quyền và nghĩa vụ của người vay vốn và sử dụng vốn tín dụng ngân hàng.

Thứ hai, luật hóa quyền thu giữ TSBĐ hạn chế nợ xấu phát sinh và tăng trưởng tín dụng hiệu quả. Ý nghĩa này xuất phát từ chính bản chất tín dụng và yêu cầu trách nhiệm của người vay vốn. Khi thực hiện nguyên tắc hoàn trả, người vay vốn tăng cường trách nhiệm trong việc sử dụng vốn vay hiệu quả, đúng mục đích, vốn đi vào sản xuất kinh doanh, thương mại dịch vụ, từ đó tạo sản phẩm, tạo thu nhập và có dòng tiền để trả nợ vay ngân hàng. Điều này sẽ đảm bảo hạn chế nợ quá hạn, nợ xấu phát sinh, không chỉ góp phần thúc đẩy doanh nghiệp phát triển mà còn thúc đẩy tăng trưởng hoạt động sản xuất kinh doanh và tăng trưởng toàn bộ nền kinh tế. Đồng thời tạo điều kiện để các TCTD tiếp tục mở rộng và tăng trưởng tín dụng an toàn, hiệu quả.

Thứ ba, tác động trực tiếp đến kết quả xử lý nợ xấu. Khi luật hóa quyền thu giữ TSBĐ và xử lý TSBĐ nợ vay sẽ góp phần xử lý nợ xấu có hiệu quả do giảm chi phí và thời gian xử lý. Điều này đặc biệt có ý nghĩa trong trường hợp khách hàng cố ý chây ỳ trong việc hợp tác với ngân hàng để xử lý TSBĐ cũng như thực hiện trách nhiệm trả nợ vay ngân hàng.

Việc chấp hành quy định của pháp luật liên quan đến xử lý TSBĐ nợ vay và quy định liên quan sẽ tạo điều kiện thuận lợi trong xử lý nợ xấu, đã được thực tế minh chứng bằng kết quả thực hiện Nghị quyết 42 về thí điểm xử lý nợ xấu, cần tiếp tục phát huy và luật hóa không chỉ tạo điều kiện thuận lợi trong việc nâng cao hiệu quả tín dụng, đáp ứng nhu cầu vốn cho tăng trưởng kinh tế mà còn góp phần nâng cao hiệu quả chính sách tiền tệ. Nợ xấu trong nền kinh tế được xử lý và kiểm soát, sẽ tạo điều kiện chu chuyển vốn trong nền kinh tế thuận lợi, mang lại lợi ích chung cho doanh nghiệp, ngân hàng và toàn bộ nền kinh tế. Việc luật hóa quyền thu giữ TSBĐ để ngăn ngừa hạn chế nợ xấu phát sinh và xử lý nợ xấu thuận lợi, giúp phát huy nguồn lực chính sách, mang lại hiệu quả cao và vượt trội, đảm bảo tăng trưởng tín dụng an toàn, hiệu quả và bền vững, đáp ứng nhu cầu tăng trưởng kinh tế xã hội đất nước trong kỷ nguyên mới, kỷ nguyên vươn mình của dân tộc.

Tín dụng tăng cao hơn huy động

Trong quý 1/2025, tín dụng toàn hệ thống ngân hàng tăng cao hơn huy động. Mức chênh lệch này phản ánh rõ sự lệch pha giữa đầu ra và đầu vào của dòng vốn, tạo ra một số thách thức nhất định về thanh khoản trong ngắn hạn, đặc biệt tại các ngân hàng có hệ số sử dụng vốn (LDR) cao.

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/03/2025, tổng dư nợ tại 28 ngân hàng trong hệ thống là hơn 12.35 triệu tỷ đồng, tăng 4% so với đầu năm.

KienlongBank (*KLB)là ngân hàng tăng trưởng tín dụng mạnh nhất (+10%),* tiếp sau đó là PGBank (PGB, +10%), NCB (NVB, +10%), SHB (+9%), Eximbank (EIB, +9%) và MSB (+9%)…

Trong khi đó, tổng lượng tiền gửi khách hàng tại 28 ngân hàng là hơn 11.46 triệu tỷ đồng, tăng 2% so với đầu năm.

VPBank (VPB, +14%) là ngân hàng thu hút lượng tiền gửi mạnh nhất, kế đó là KLB (+12%), Nam A Bank (NAB, +11%), Vietbank (VBB, +9%).

Nhiều ace đầu tư chỉ thích đọc báo nhưng ko phân biệt được thông tin. Đơn giản chả có cổ đông nào đi chê cổ tức khủng 50% cả. Đầu tư có mỗi phân biệt phương án phân phối lợi nhuận 2024 với phương án tăng vốn 2025 thì nên xem lại mình ![]()

sau VAB hi vọng thị trường sớm nhận ra giá trị thật của KLB.

Khi bank có các chỉ số tốt và đẹp nhất nhóm Ngân hàng. Như PE rẻ nhất và EPS lọt top 10 cao nhất. Ngoài ra sắp chốt chia cổ tức 50%

DPG pha loãng cổ phiếu thưởng 60% ace đẩy tận 6x ???

Nhưng bank như VAB KLB chia cổ phiếu trên 50% các bạn lại chê ![]()

Nên nhớ các bank tăng vốn bằng cổ phiếu thì giúp ngân hàng tăng quy mô và khả năng sinh lợi nhuận tốt hơn nhé. Còn các DN mà chia giấy thì nên cẩn thận!

1 Likes

Nay mà EVF vượt 10 Thì sẽ lập 1 topic chém gió về e nó nữa nhé. Mỏ vàng lộ thiên mà bà con chưa nhận ra!

tím ![]()

KienLongBank có gì trước thềm niêm yết?

N.H Thứ Năm, 22/5/2025 15:08

(Thị trường tài chính) - Dự kiến niêm yết vào cuối 2025, KienlongBank ghi nhận nhiều chuyển động trong cơ cấu cổ đông, trong đó nổi bật là nhóm cổ đông liên quan đến Tập đoàn Sunshine. Ngân hàng cũng ghi nhận tăng trưởng lợi nhuận ấn tượng trong quý I/2025.

Lợi nhuận tăng

Tại ĐHĐCĐ thường niên diễn ra vào tháng 4/2024, Ngân hàng TMCP Kiên Long (KienlongBank, mã: KLB) đã trình cổ đông tại đại hội năm nay là kế hoạch niêm yết cổ phiếu trên sở giao dịch chứng khoán, chính thức đưa mã cổ phiếu KLB lên sàn sau thời gian dài giao dịch trên UPCoM. KLB dự kiến sẽ hoàn thành mục tiêu niêm yết trong quý IV/2025.

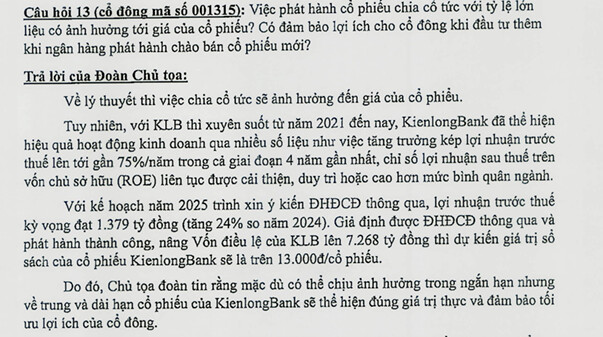

Bên cạnh đó, nhà băng này cũng dự kiến chào bán một lượng cổ phiếu tương đương cho cổ đông hiện hữu, thời gian dự kiến trong năm 2025 - 2026. Giá bán dự kiến 10.000 đồng/cp hoặc giá khác cao hơn do HĐQT quyết định. Vốn điều lệ sau khi hoàn tất việc tăng vốn điều lệ dự kiến trong năm 2025 tối đa là 7.268 tỷ đồng. Toàn bộ số vốn thu về sẽ được dùng để bổ sung nguồn vốn hoạt động kinh doanh của KienlongBank (1.750 tỷ) và đầu tư tài sản cổ định, hệ thống công nghệ,… (57,4 tỷ đồng).

Trong quý I/2025, Kienlongbank ghi nhận lợi nhuận trước thuế của ngân hàng đạt gần 357 tỷ đồng, tăng 67% so với cùng kỳ năm trước.

Trong ba tháng đầu năm, thu nhập lãi thuần của KienlongBank đạt trên 849 tỷ đồng, tăng 39% so với cùng kỳ năm 2024. Ngoài ra, các nguồn thu ngoài lãi cũng ghi nhận sự khởi sắc. Lãi từ hoạt động dịch vụ tăng 41%, đạt gần 160 tỷ đồng. Kết quả này phần lớn đến từ việc tăng thu trong các mảng thanh toán, cho thuê văn phòng, kinh doanh và dịch vụ bảo hiểm – những lĩnh vực đang đóng vai trò bổ trợ quan trọng cho nguồn thu truyền thống từ tín dụng.

Hoạt động kinh doanh ngoại hối cũng mang lại kết quả tích cực với lợi nhuận gần 21 tỷ đồng, tăng 87% so với cùng kỳ, nhờ tăng thu từ giao dịch ngoại tệ giao ngay và đồng thời kiểm soát tốt chi phí liên quan. Đặc biệt, ngân hàng ghi nhận khoản lãi gần 104 tỷ đồng từ các hoạt động khác – gấp 3,7 lần so với quý I năm ngoái. Khoản lãi đột biến này chủ yếu đến từ việc thu hồi hơn 111 tỷ đồng nợ xấu đã được xử lý bằng nguồn dự phòng rủi ro tín dụng trước đó.

Ở chiều chi phí, tổng chi phí hoạt động trong quý tăng 30%, lên mức 579 tỷ đồng. Nguyên nhân chủ yếu đến từ việc tăng chi phí nhân sự – chiếm gần 50% mức tăng. Tuy vậy, nhờ tốc độ tăng thu nhập vượt trội, lợi nhuận thuần từ hoạt động kinh doanh của ngân hàng vẫn đạt 555 tỷ đồng, tăng tới 70% so với cùng kỳ.

Trong quý này, KienlongBank dành 198 tỷ đồng để trích lập dự phòng rủi ro tín dụng, tăng 78% so với cùng kỳ. Dù vậy, lợi nhuận trước thuế vẫn đạt gần 357 tỷ đồng, phản ánh khả năng tăng trưởng ổn định của ngân hàng. So với kế hoạch lợi nhuận trước thuế năm 2025 là 1.379 tỷ đồng, ngân hàng đã hoàn thành gần 26% chỉ sau quý đầu tiên.

Tính đến ngày 31/3/2025, tổng tài sản của KienlongBank đạt 97.164 tỷ đồng, tăng 5% so với thời điểm đầu năm. Trong cơ cấu tài sản, tiền gửi tại Ngân hàng Nhà nước tăng 31% lên 5.495 tỷ đồng, trong khi tiền gửi tại các tổ chức tín dụng khác giảm 20%, còn 12.301 tỷ đồng. Dư nợ cho vay khách hàng tăng 11%, lên mức 67.958 tỷ đồng – cho thấy đà tăng trưởng tín dụng tiếp tục được duy trì.

Ai đang sở hữu Kienlongbank?

Tại thời điểm cuối tháng 7/2024, danh sách cổ đông sở hữu trên 1% vốn điều lệ của KienlongBank ghi nhận 16 cá nhân và 5 doanh nghiệp nắm giữ lượng lớn cổ phần, không bao gồm cổ phiếu quỹ. Đáng chú ý, trong số các cá nhân, bà Trần Thị Thu Hằng – người từng giữ cương vị Chủ tịch KienlongBank từ tháng 5/2021 đến tháng 7/2024 – sở hữu 4,72% vốn và là người duy nhất trong danh sách có mặt trong Hội đồng quản trị và Ban điều hành của ngân hàng. Bà Hằng đồng thời cũng là cổ đông lớn tại Công ty chứng khoán SmartMind (trước đây là Chứng khoán KS), đơn vị có liên quan đến Tập đoàn Sunshine.

15 cá nhân còn lại, phần lớn từng đảm nhận vai trò quản lý tại KienlongBank hoặc có liên hệ mật thiết với ông Võ Quốc Thắng – hay còn gọi là “bầu” Thắng. Một số cái tên nổi bật gồm ông Nguyễn Huy Văn, Phạm Trần Duy Hiền, Nguyễn Thụy Quỳnh Hương và ông Võ Quốc Lợi – con trai của “bầu” Thắng.

Sau sự xuất hiện của Tập đoàn Sunshine cùng dàn lãnh đạo mới, nhóm nhân sự thân cận với “bầu” Thắng đã không còn giữ các vị trí điều hành trong ngân hàng. Tuy nhiên, ảnh hưởng của nhóm cổ đông này vẫn hiện diện thông qua sở hữu cổ phần. Cụ thể, ông Võ Quốc Lợi đang nắm giữ 4,69% vốn, còn ông Lê Võ Mạnh Cường – cổ đông lớn của CTCP Đồng Tâm – sở hữu 4,65%.

Ngoài các cá nhân nói trên, 5 doanh nghiệp hiện đang nắm khoảng 10% vốn tại KienlongBank. Trong đó, CTCP Đồng Tâm sở hữu 1,82% cổ phần, còn CTCP Khu công nghiệp Long An – có cùng người đại diện pháp luật với văn phòng đại diện của Đồng Tâm – nắm 2,41%. Đáng chú ý, CTCP Vinamico Khánh Hòa – một pháp nhân có liên hệ với nhiều công ty thuộc Tập đoàn Sunshine như Sunshine Tây Hồ, Sunrise Việt Nam, Empire MP – cũng đang nắm 2,43% cổ phần tại KienlongBank.

VietABank ký kết hợp tác chiến lược với ngân hàng E.SUN (Đài Loan)

22/05/2025 21:30

Hà Nội, ngày 22/05/2025 - Ngân hàng TMCP Việt Á (VietABank) và Ngân hàng Thương Mại TNHH E.SUN (E.SUN Bank) đã chính thức ký kết Thỏa thuận Hợp tác Chiến lược và Tài trợ vốn, đánh dấu bước tiến quan trọng trong quan hệ hợp tác giữa hai tổ chức tài chính.

Theo đó, hai ngân hàng sẽ ký kết chiến lược trong việc chia sẻ các giải pháp quản trị tài chính, hợp vốn và cung cấp khoản vay cho các hoạt động kinh doanh của VietABank. Khoản giải ngân đầu tiên dự kiến sẽ được triển khai ngay trong tháng 5/2025.

Quan hệ đối tác chiến lược này được hình thành sau quá trình hợp tác bền chặt và tìm hiểu kỹ lưỡng giữa hai ngân hàng, dựa trên nền tảng tin cậy vững chắc và tương đồng trong định hướng phát triển: đề cao chất lượng, uy tín và phát triển bền vững.

E.SUN Bank là một trong những ngân hàng hàng đầu tại Đài Loan, thành lập từ năm 1992, nổi bật trong các lĩnh vực tài chính doanh nghiệp xuyên biên giới, quản lý tài sản, tài chính tiêu dùng, tài chính tiền tệ, thẻ tín dụng và tài chính kỹ thuật số. E.SUN cũng lập kỷ lục trong ngành tài chính Đài Loan với tám lần liên tiếp được đưa vào Chỉ số Bền vững Dow Jones (DJSI Sustainability Index).

Phát biểu tại lễ ký kết, ông Soung Di Yue (Alex Soung) - Giám đốc đại diện E.SUN Bank chi nhánh Đồng Nai nhấn mạnh: “Chúng tôi đánh giá cao những thành tựu và giá trị mà VietABank đã đạt được. Tôi tin rằng mối quan hệ hợp tác chiến lược giữa hai bên sẽ tạo ra những giá trị thiết thực và bền vững trong tương lại”. Sự hợp tác này không chỉ tăng cường hiện diện và vị thế của VietABank trên thị trường, mà còn giúp đẩy mạnh thương hiệu ngân hàng E.SUN tại Việt Nam.

Về phía VietABank, ông Nguyễn Văn Trọng - Tổng giám đốc cho biết: “Chúng tôi kỳ vọng quan hệ hợp tác chiến lược với ngân hàng E.SUN sẽ ngày càng phát triển sâu rộng, bền vững, khai thác tối đa lợi thế của mỗi bên, từ đó nâng cao hiệu quả kinh doanh, uy tín và năng lực cạnh tranh trên thị trường”.

Thành lập từ năm 2003, VietABank hiện là một trong những ngân hàng TMCP năng động tại Việt Nam. Trải qua hơn 22 năm hình thành và phát triển, VietABank đã được ghi nhận trên thị trường bởi các sản phẩm, dịch vụ chất lượng cao và các giải thưởng thương hiệu uy tín như: Năm thứ 4 liên tiếp được Moody’s xếp hạng tín nhiệm B2 và đánh giá triển vọng ổn định; Top 500 doanh nghiệp lớn nhất Việt Nam năm 2024; Ngân hàng có sản phẩm tiết kiệm tốt nhất Việt Nam; Thương hiệu xanh Việt Nam,…

Thỏa thuận hợp tác với E.SUN Bank lần này là bước đi chiến lược nhằm mở rộng hợp tác quốc tế, tăng cường nguồn lực tài chính, khẳng định vị thế và thương hiệu của VietABank trên thị trường tài chính, tiếp tục định hướng phát triển bền vững của trong thời gian tới.

1 Likes

VAB game to quá! Trước mắt 16.x thẳng tiến

Sau phiên nay tiếp tục lập topic 1 nhóm cổ phiếu đang rất nóng và sốt ngoài thực tế. ACE đón chờ nhé!

1 Likes

KLB VAB đều vượt 14. Rẻ hò cả nhà rồi nhé, hãy theo dõi kênh để nhận được các video chất lượng hò cả nhà mua ở giá đáy ![]()

1 Likes

KLB màu tím thân thương à ![]()