![]() Vị Thế

Vị Thế

TCB là NHTM tư nhân có tổng tài sản hơn 900 nghìn tỷ. Tệp khách hàng chủ yếu là doanh nghiệp, trong đó cho vay lĩnh vực bất động sản chiếm tỷ trọng cao.

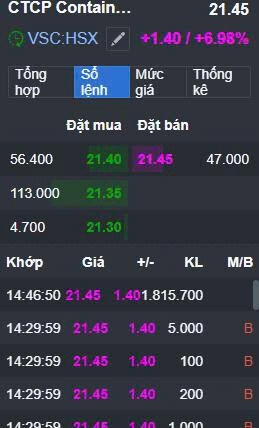

Xin phép flex ít con hàng này

![[IMG]](https://images.f247.com/original/4X/e/b/3/eb301b0f25f4248a5353b3ec8a7ba4045c03c4c9.jpeg)

Với thế mạnh về công nghệ, vốn và đa dạng hóa sản phẩm tài chính, ngân hàng gia tăng lợi thế cạnh tranh, đạt tốc độ tăng trưởng lợi nhuận cao với hiệu quả sinh lời tốt trong những năm gần đây.

![[IMG]](https://images.f247.com/original/4X/f/c/a/fca385dfec660e6d715575a3f7edf108865459a6.jpeg)

Lợi nhuận : LNTT đạt 27.5 nghìn tỷ (+20.3% YoY), tổng thu nhập hoạt động đạt 47 nghìn tỷ (+17.3% YoY).

CASA : Tỷ lệ tiền gửi không kỳ hạn đạt 40.9%, số dư CASA lên mức kỷ lục 231 nghìn tỷ đồng.

Chỉ số tài chính :

CAR theo Basel II: 15.3%

ROA duy trì vị thế đầu ngành ở mức 2.4%

![[IMG]](https://images.f247.com/original/4X/d/f/1/df1388d0cfda2610499cc0e33eaad64246e10e7a.jpeg)

3. Kết Quả Kinh Doanh 2024 Và Triển Vọng 2025

3.1. Kết Quả Kinh Doanh 2024

Tăng trưởng tín dụng : 21,7% YoY, dẫn đầu ngành ngân hàng.

Tổng thu nhập hoạt động (TOI) : 46.990 tỷ đồng (+17,3% YoY).

Lợi nhuận trước thuế (LNTT) : 27.538 tỷ đồng, tăng 20,3% YoY.

Tỷ lệ nợ xấu (NPL) : 1,12%, giảm 18 điểm cơ bản so với quý trước.

3.2. Triển Vọng 2025

Tăng trưởng tín dụng : dự báo trên 20%, nhờ thị trường bất động sản phục hồi.

NIM kỳ vọng cải thiện nhờ CASA duy trì mức cao và tối ưu hóa chi phí vốn.

CASA tiếp tục tăng trưởng , hỗ trợ cải thiện biên lãi ròng.

Lợi nhuận trước thuế 2025F : dự báo đạt 33.528 tỷ đồng (+21,8% YoY).

![[IMG]](https://images.f247.com/original/4X/f/4/e/f4ef3bf444773fb09e43d39b312b90fc7eb4d931.jpeg)

4. Luận Điểm Đầu Tư

4.1. Triển Vọng Tích Cực Cho Vay Mua Nhà

Kỳ vọng tín dụng khách hàng cá nhân hồi phục tốt trong 2025.

Gói vay hấp dẫn: TCB triển khai vay mua nhà cho các chủ đầu tư lớn với lãi suất 0% từ 18-24 tháng hoặc đến khi nhận bàn giao.

Các dự án như Vinhomes Royal Island Vũ Yên và Vinhomes Cổ Loa sẽ thúc đẩy sản phẩm vay mua nhà.

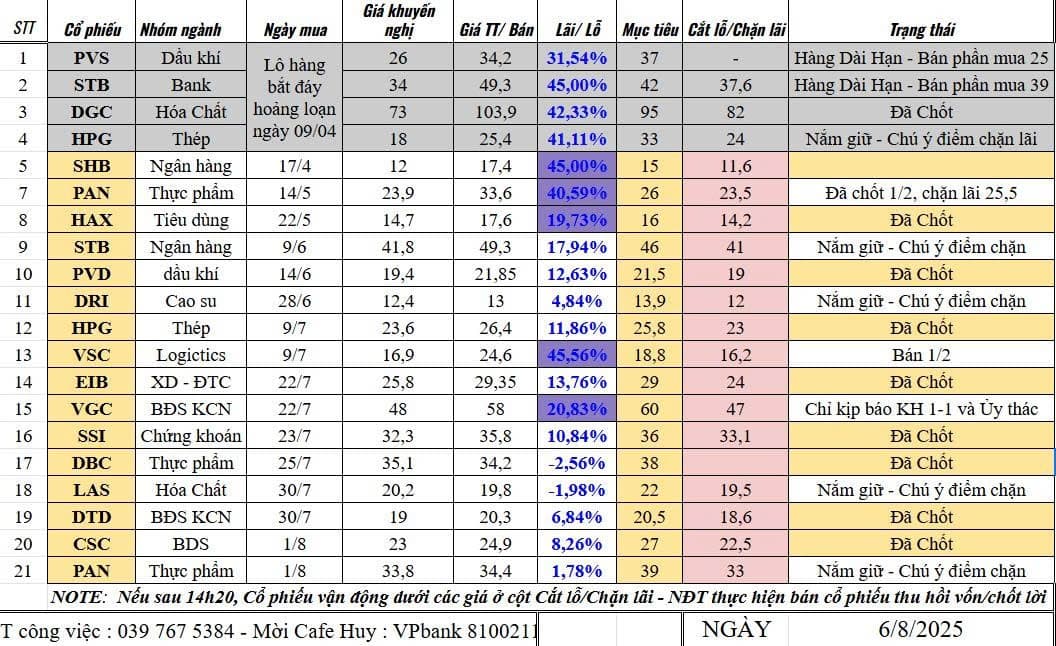

Một vài con cổ có game mà Huy đã cập nhật nhóm KH trước đó ( game deal gom đáy VGC BVG TCB…)

![[IMG]](https://images.f247.com/original/4X/3/5/1/351ee765ee4d7fce5322e50a1a5fd7f4624f60b9.jpeg)

4.2. Vị Thế Dẫn Đầu Trong Cuộc Đua CASA

TCB có tỷ lệ CASA cao nhất ngành, đạt 41% vào cuối 2024.

CASA duy trì mức cao giúp tối ưu hóa chi phí vốn và cải thiện NIM.

4.3. Đa Dạng Hóa Nguồn Thu Nhập

Định giá TCBS trước IPO : Có thể đạt vốn hóa 5 tỷ USD và LNST 5.000 tỷ đồng.

Mở rộng sang bảo hiểm phi nhân thọ với TCGIns , gia tăng doanh thu từ phí bảo hiểm.

![[IMG]](https://images.f247.com/original/4X/c/c/e/cce63691d8a7be0302869d14492131293e4b5906.jpeg)

5. Định Giá Cổ Phiếu Và Khuyến Nghị Đầu Tư

5.1. Định Giá Cổ Phiếu

KBSV : 36.200 VNĐ/cp (+38% so với giá hiện tại).

Vietcap : 32.500 VNĐ/cp (+22,4% so với giá hiện tại).

BSC : 31.500 VNĐ/cp (+15% so với giá hiện tại).

SSI : 29.200 VNĐ/cp (+12% so với giá hiện tại).

Giá mục tiêu trung bình: 32.850 VNĐ/cp , tiềm năng tăng giá khoảng 25% so với giá hiện tại.

5.2. Khuyến Nghị Đầu Tư

TCB có tăng trưởng tín dụng mạnh , tỷ lệ CASA cao và thu nhập ngoài lãi đa dạng.

Thị trường bất động sản hồi phục , hỗ trợ tăng trưởng cho vay.

IPO TCBS trong 2025 có thể tạo cú hích tăng giá cổ phiếu.

6. Kết Luận Techcombank là ngân hàng có tiềm năng tăng trưởng mạnh mẽ nhờ:

Hưởng lợi từ thị trường bất động sản phục hồi .

Vị thế CASA hàng đầu , giúp duy trì biên lợi nhuận ổn định.

Chiến lược định giá hợp lý , với tiềm năng tăng giá khoảng 25%.

Mở rộng hệ sinh thái tài chính , gia tăng thu nhập ngoài lãi.

Với các luận điểm đầu tư thuyết phục, TCB là cổ phiếu đáng cân nhắc cho danh mục trung và dài hạn của nhà đầu tư.