*QNS cũng là một cổ phiếu hay nhé cả nhà

Báo cáo tài chính đang trả về những kết quả rất tích cực. Biên lợi nhuận là vấn đề quan trọng trong việc đánh giá doanh nghiệp. Hiện tại BLN của QNS đang cải thiện rất tốt lên đến 28% trong quý 4

Cơ cấu tài chính lành mạnh, tiền mặt và gởi bank hơn 6000 tỷ đồng. Nợ vay duy trì mức thấp

QNS hiện đang thống trị thị trường sữa đậu nành có thương hiệu với 87,8% thị phần vào năm 2022 (theo QNS) trong khi đó VNM chỉ nắm giữ thị phần nhỏ (ước tính khoảng 5%).

Tại Việt Nam, sữa đậu nành là sản phẩm phổ biến nhất trong số các loại sữa có nguồn gốc thực vật với mức tiêu thụ hơn 800 triệu lít vào năm 2022. Tuy nhiên, hiện nay sữa đậu nành đóng hộp chỉ chiếm khoảng 35% tổng sản lượng tiêu thụ sữa đậu nành. Phần còn lại là sữa đậu nành không có nhãn hiệu và không đảm bảo an toàn thực phẩm. Tuy nhiên, người tiêu dùng đang ngày càng nâng cao nhận thức về vấn đề vệ sinh an toàn thực phẩm và dần thay đổi thói quen tiêu dùng từ sữa đậu nành. Do đó, về dài hạn nhu cầu và sản lượng QNS sẽ ghi nhận mức tăng trưởng trở lại.

CÂU CHUYỆN QNS

-QNS áp dụng mô hình kinh doanh theo chiều dọc từ việc kiểm soát nguồn nguyên liệu đầu vào là đậu nành và mía tại vùng trồng của công ty đến việc sản xuất đường để sản xuất sữa đậu nành và bánh kẹo.

Thêm vào đó, công ty còn sở hữu nhà máy điện sinh khối An Khê, sử dụng bã mía sau quá trình sản xuất đường để sản xuất điện cho các nhà máy và kết nối với lưới điện quốc gia. Sự liên kết giữa các mảng kinh doanh giúp QNS đa dạng hóa danh mục sản phẩm

-Gía đường vẫn đang neo ở vùng giá tốt

Do đường nhập khẩu đang được giám sát chặt chẽ và tuân thủ chính sách chống bán phá giá, chống trợ cấp của Việt Nam. Dự kiến các nguồn cạnh trạnh với đường nội địa sẽ gặp bất lợi trong 2024

FPT vượt đỉnh mạnh mẽ quá, nay vào hàng 3 chữ số rồi. Những cp siêu tăng trưởng bước vào thời kì hưởng thành quả. Nên việc đầu tư theo giá trị gom hàng, sẽ tạo ra những khoảng lợi nhuận vượt trội hơn rất nhiều

CÂU CHUYỆN QNS (tt)

về mảng đường: Mảng đường tạo ấn tượng với DT tăng trưởng 74,2% svck trong Q4/23 lên 911 tỷ đồng nhờ sản lượng tiêu thụ tăng 40,1% svck và giá bán đường tăng 24,4% svck

Trong năm 2023, Đường Quảng Ngãi đặt mục tiêu đạt 1.200 tỷ đồng lợi nhuận sau thuế năm 2023. Như vậy, chủ thương hiệu Sữa Fami đã vượt 82% kế hoạch năm về lợi nhuận.

→ Trong bối cảnh thị trường vẫn còn giao dịch trong biên tích luỹ, dòng tiền chưa có sự đồng pha lan toả. Tuy nhiên QNS là một trong số cổ phiếu riêng lẻ hiếm hoi lại có câu chuyện và có sự tăng giá mạnh mẽ

Hiện tại giá đường thế giới đang điều chỉnh sau nhịp tăng mạnh từ đầu năm. Giá đường của Việt Nam thường có diễn biến chậm hơn giá đường thế giới khoảng 5 tháng. Do đó, giá đường Việt Nam được dự báo giảm nhẹ nhưng vẫn neo ở mức cao theo giá đường thế giới trong năm 2024.

1 Likes

QNS duy trì đà tăng tốt, cp có mô hìnhd đẹp tăng rồi tích luỹ đi ngang và bật tăng tiếp. nên việc mua trading hay đầu tư nắm giữ đều rất hiệu quả trong nhịp này

Nhiều cp trên đà tăng trưởng anh/chị em chú ý, theo dõi kỹ trong các video quà tặng

BMP có FA gì hay ho không bạn

BMP là dạng cp tăng trưởng, cơ bản tốt bản chất ngành nhựa khá đặc thù không như những ngành khác giá bán phụ thuộc biến đôgnj thị trường. Còn ngành nhựa là do Dn đầu ngành quyết định cụ thể BMP ở miền Nam và NTP khu vực ngoài. nên hầu như ít bị tác động bởi các yếu tố nguyên liệu. nên doanh thu tăng trưởng tốt

Như BMP SimpleInvest có phân tích hồi 5 tháng trước, dạng đầu tư thì bên mình muốn phát hiện sớm, mình gom nắm giữ đoạn này chỉ hưởng thành quả

1 Likes

Kinh tế hồi phục, bất độn sản, đầu tư công. Nhu cầu tăng cao trở lại vẫn sẽ hỗ trợ tốt cho hoạt động kinh doanh của doanh nghiệp.

BMP có biên lợi nhuận tốt hơn rất nhiều so với các doanh nghiệp sản xuất khác, cơ cấu tài chính tốt, nợ vay thấp, tiền gởi bank cao thuận lợi cho việc sử dụng vốn lưu động.

Mọi quyết định đầu tư Simple Invest đều dựa trên những căn cứ và đánh giá các triển vọng để tối ưu nhất hiệu quả.

Cả nhà tham khảo thêm trên kênh Youtube hoặc website để cập nhật thêm thông tin chi tiết

Nhiều cp trải qua giai đoạn gom hàng đè rũ, có phương pháp, đúng nguyên tắc minh kiên nhẫn vững tin thì trả lại được hiệu quả đầu tư tốt nhất

Chào cả nhà, Phiên giao dịch đầu xuân, chúc cả nhà bước vào năm mới Giáp thìn 2024 một năm Đầu tư thành công và gặp nhiều may mắn!

Tổng hoà những yếu tố tích cực như chính sách tiền tệ thế giới chuẩn bị nới lỏng, chính sách tiền tệ Việt Nam duy trì với lãi suất thấp nhất trong lịch sử, TTCK năm 2024 tiềm ẩn đà bùng nổ rất lớn. Nếu năm ngoái động lực dẫn dắt thị trường tăng điểm là những phiếu vốn hóa vừa và nhỏ thì 2024 sẽ là năm của nhóm cổ phiếu vốn hóa lớn có định giá thấp.

Hy vọng năm mới chúng ta đồng hành cũng nhau chọn lọc được những cổ phiếu tốt, ăn trọn sóng tăng và hiện thực hoá được lợi nhuận.

DBC đã hình thành mô hình cốc tay cầm chưa bác. Liệu siêu cổ chưa

Thường siêu cổ phải hội tụ đủ cả nhiều yếu tố: cơ bản có câu chuyện tiềm năng đột phá, kỹ thuật form chart đẹp, định giá đủ hấp dẫn,…

-Về DBC cơ bản cũng không phải là ngành hưởng lợi nhiều: ngành chăn nuôi nên phụ thuộc nhiều yếu tố biến động của giá cả, phụ thuộc và giá heo hơi đang tăng hay giảm, có mở rộng được đơn hàng, nâng cao công suất từ đó mới đánh giá có tạo nên đột phá hay không.

Trước mắt trong ngắn hạn DBC có hưởng lợi từ việc nhà máy sản xuất vacxin đang hoàn thiện, cũng như Luật chăn nuôi quản lý chặt chẽ hơn hạn chế dạng chăn nuôi tự phát, nhỏ lẻ

-về kỹ thuật vẫn duy trì nhịp tăng tích cực, đang dao động quanh ngưỡng đỉnh cũ, nên cần quan sát thêm dòng tiền và áp lực chốt lời.

–>cần phân tích cơ bản rõ hơn, định giá doanh nghiệp thì mới xác định được là siêu cổ hay không

*CÂU CHUYỆN DGC

1.Kết quả kinh doanh ổn định so với mức nền cao của năm 2022, đối vs Dn sản xuất việc giữ vững được biên lợi nhuận quanh 30% là yếu tố rất tích cực

2. Cấu trúc tài chính

-Lượng tiền mặt + gởi ngân hàng lớn (đến cuối quý 4 hơn 10.300 tỷ đồng) và có xu hướng tăng liên tục đảm bảo được nguồn vốn lưu động cho hoạt động kinh doanh và đầu tư mới.

-Cơ cấu khoản vay chủ yếu là ngắn hạn gần như không có khoản vay dài hạn, được công ty duy trì ổn định. Q4/23 nợ vay ngắn hạn khoảng 1.300 tỷ đồng, chiếm 10% trong cơ cấu tổng nguồn vốn - tỷ trọng rất thấp.

-Ngoài ra doanh nghiệp còn khoản lợi nhuận sau thuế chưa phân phối hơn 5.800 tỷ đồng. (đảm bảo các hoạt động chia cổ tức)

–>Chỉ riêng việc cơ cấu tài chính tốt, lành mạnh đã là điểm cộng, đảm bảo độ an toàn khi đầu tư nắm giữ

Chiến lược đầu tư nhóm cổ phiếu vốn hoá lớn + định giá thấp

Nay tới nhóm Vin chạy

Vĩ mô số liệu ngành xuất nhập khẩu đang tăng trưởng tốt, nhóm cổ phiếu từ nhóm ngành này sẽ tích cực hơn trong kết quả kinh doanh

Điển hình nhóm cp cảng biển vẫn vận động khá tích cực như GMD

Hiệu quả kinh doanh tích cực nhờ sự gia tăng về sản lượng và giá cước sẽ hỗ trợ tốt cho kết quả kinh doanh của DN trong năm 2024

Đặc biệt thông tin về việc chuyển nhượng Cảng Nam Hải, tập trung năng lực cạnh tranh cho khu vực hạ nguồn tại Hải Phòng - cảng Nam Đình Vũ, sẽ là thông tin hỗ trợ trong ngắn hạn, dự kiến khoản lợi nhuận thoái vốn này cũng hơn 200 tỷ

DBC vừa rồi cũng có chia sẻ một số thông tin cơ bản cho cả nhà mình, Hiện tại vị thế mua mới sẽ chịu nhiều rủi ro hơn khi thị trường cũng đang ở ngưỡng áp lực về mặt đồ thị kỹ thuật, việc chốt lời ngắn hạn dễ diễn ra khi thi trường đã có nhịp tăng tốt trong thời gian qua

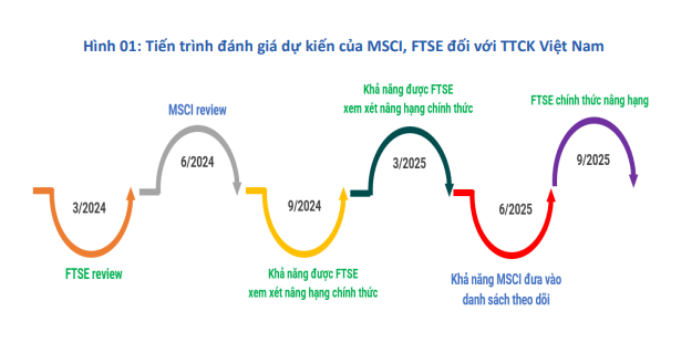

Chứng khoán Việt Nam đang đứng trước cơ hội lớn

Tại Chỉ thị số 06 ngày 15/2 về việc đôn đốc thực hiện nhiệm vụ nâng hạng thị trường là trọng tâm. Điều này này thể hiện quyết tâm của Chính phủ trong việc nâng hạng thị trường chứng khoán.

Việt Nam sẽ có thể ngay lập tức thu hút được khoảng 1,7 – 2,5 tỷ USD khi quyết định nâng hạng có hiệu lực.

→ dòng tiền là yếu tố tiên quyết cho sự tăng trưởng mạnh của thị trường