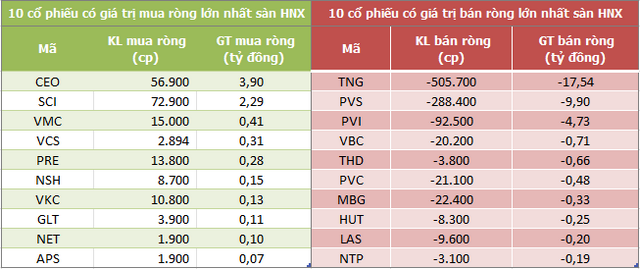

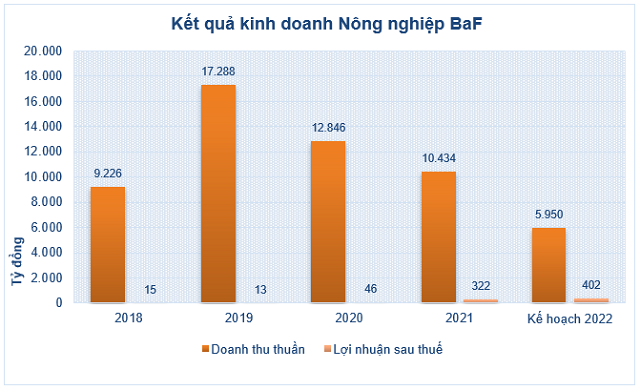

BaF lên kế hoạch lãi 2022 tăng 25%, mảng chăn nuôi là động lực chính

Công ty đặt mục tiêu doanh thu thuần 5.950 tỷ đồng và lợi nhuận sau thuế 402 tỷ đồng, lần lượt giảm 43% và tăng 25%.Mảng chăn nuôi dự kiến đem lại 294 tỷ đồng lợi nhuận, chiếm 73% trên tổng lợi nhuận sau thuế của BaF.Lợi nhuận sau thuế từ kinh doanh nông sản ước đạt 64 tỷ đồng, chiếm khoảng 16% tổng lợi nhuận.

![]()

Thảo Anh Thứ ba, 1/3/2022, 14:13 (GMT+7)

Theo tài liệu đại hội thường niên, Nông nghiệp BaF Việt Nam (HoSE: BAF) lên kế hoạch kinh doanh năm nay với doanh thu thuần 5.950 tỷ đồng và lợi nhuận sau thuế 402 tỷ đồng, lần lượt giảm 43% và tăng 25% so với thực hiện năm ngoái.

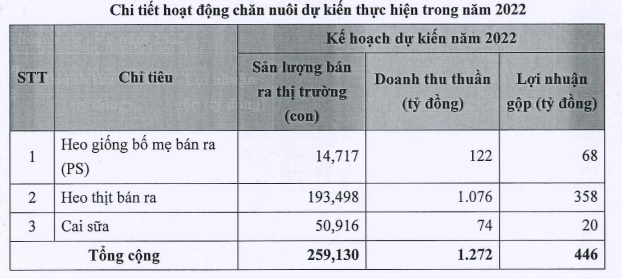

Trong mảng chăn nuôi, doanh nghiệp dự kiến bán ra thị trường 14.717 con heo giống bố mẹ; 193.498 con heo thịt và 50.916 heo cai sữa. Doanh thu dự kiến đạt 1.272 tỷ đồng, lợi nhuận sau thuế đạt 294 tỷ đồng, chiếm 73% trên tổng lợi nhuận sau thuế của BaF.

Ảnh: BAF

Đối với mảng sản xuất thức ăn chăn nuôi, dự kiến đầu năm nay, nhà máy cám BaF Tây Ninh với công suất 200.000 tấn/năm chính thức đi vào hoạt động, kết hợp với nhà máy cám Phú Mỹ công suất hiện tại 60.000 tấn/năm sẽ cung ứng đủ lượng cám cho các trang trại nội bộ của BaF. Doanh thu thuần của mảng này dự kiến đạt 678 tỷ đồng, lợi nhuận sau thuế 45 tỷ đồng, chiếm 11% lợi nhuận sau thuế toàn công ty.

Doanh thu mảng kinh doanh nông sản giảm 59% so với năm trước xuống còn 4.000 tỷ đồng, lợi nhuận sau thuế ước đạt 64 tỷ đồng, chiếm khoảng 16% tổng lợi nhuận của công ty.

Trong năm 2021, BAF Việt Nam cho biết hoạt động sản xuất kinh doanh bị ảnh hưởng bởi dịch bệnh Covid-19. Tuy nhiên, doanh nghiệp đã thực hiện chính sách kiểm soát tốt chi phí cũng như kế hoạch đảm bảo nguồn thức ăn đầu vào nhờ chiến lược mua nguyên liệu thời điểm phù hợp, năng suất đàn lợn được duy trì, kiểm soát giá thành và định phí.

Mặt khác, tỷ suất lợi nhuận mảng chăn nuôi cao hơn nông sản nên đơn vị đã thay đổi chiến lược kinh doanh, giảm tỷ trọng ngành thương mại nông sản thuần túy sang chăn nuôi theo mô hình khép kín.

Kết quả, doanh thu giảm 19% xuống 10.434 tỷ đồng; song lãi sau thuế đạt 322 tỷ đồng, gấp 7 lần năm trước. Trong cơ cấu doanh thu, mảng nông sản đạt 9.671 tỷ đồng, vẫn chiếm tỷ trọng lớn 93% và giảm 22%. Doanh thu chăn nuôi đạt 763 tỷ đồng, tăng 79%. Biên lợi nhuận mảng nông sản mỏng chỉ khoảng 2,2% trong khi mảng chăn nuôi là 36%.

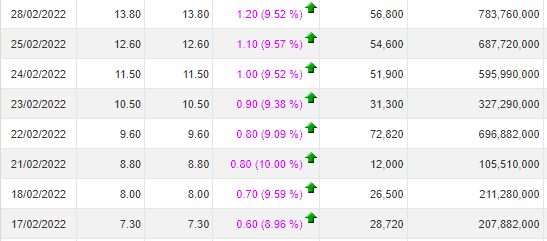

Trên thị trường, cổ phiếu BAF niêm yết trên sàn HoSE vào ngày 3/12/2021 với giá tham chiếu 20.000 đồng/cp. Sau khoảng 3 tháng giao dịch, giá cổ phiếu này ghi nhận mức tăng ấn tượng 185% lên 57.000 đồng/cp kết phiên ngày 28/2