Dịch vụ Viễn thông đang chiếm 40% doanh thu của TTN.

Mảng lớn thứ 3 là dịch vụ M-E-P, hiểu đơn giản là TTN phụ trách toàn bộ công tác thi công điện & hạ tầng mạng cho các doanh nghiệp trong các KCN. Mảng này có tốc độ tăng trưởng OK, nhưng ngon nhất ở giai đoạn đầu tiên khi các KCN bắt đầu vận hành nhận khách thuê mới. Mảng này cũng chiếm tầm 20% doanh thu.

Dịch vụ phần mềm, giải pháp thông minh, thành phố thông minh… hiện chiếm khoảng 10%. Mảng cho thuê BĐS chiếm phần còn lại. Mảng thứ 4 này có tiềm năng tăng trưởng mạnh. Mô hình thành phố thông minh mà TTN thiết kế thi công ở Bình Dương, hay thi công cho DN trong kcn là mô hình chuẩn ở VN.

TT vào giai đoạn tăng trưởng mạnh, khi mà các khu công nghiệp VSIP và Becamex đều vào giai đoạn vận hành, các khách thuê đã vào lấp kín, nên các năm tới doanh thu và lợi nhuận của TTN còn khủng nữa.

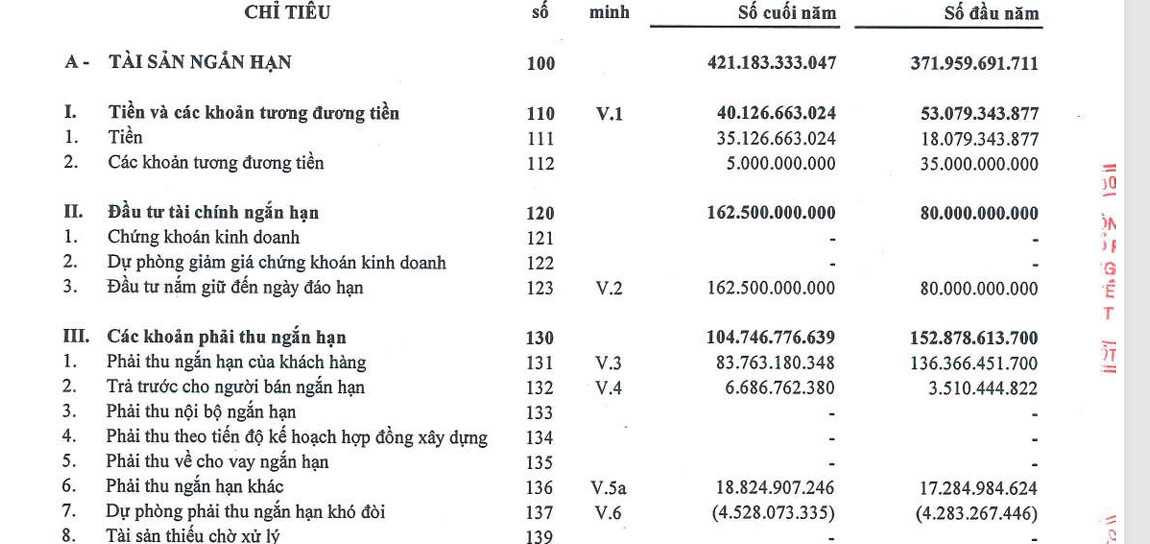

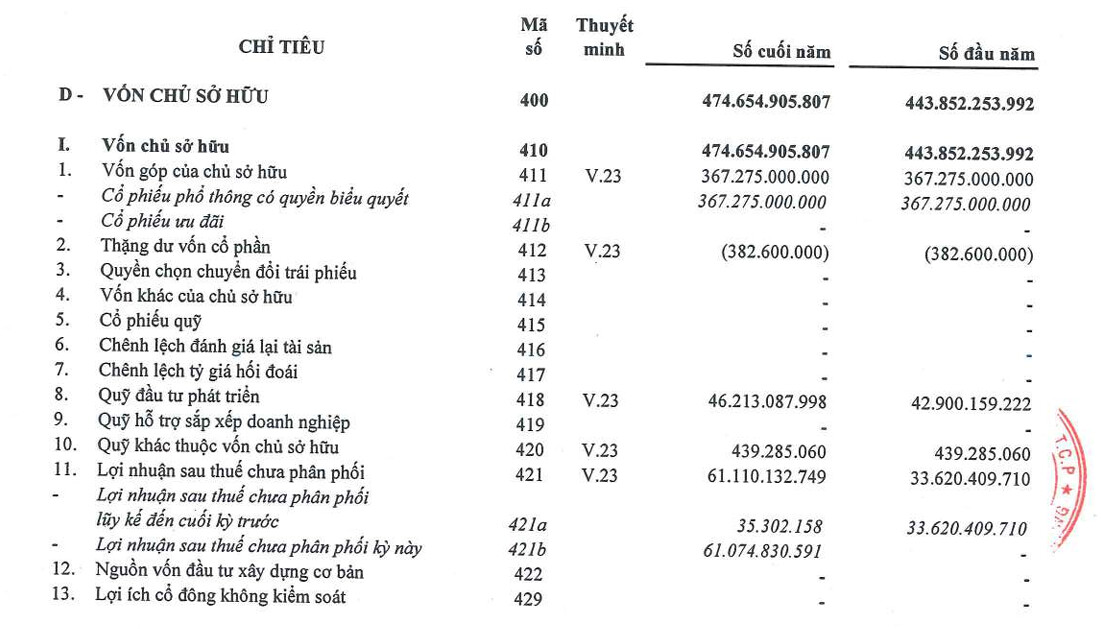

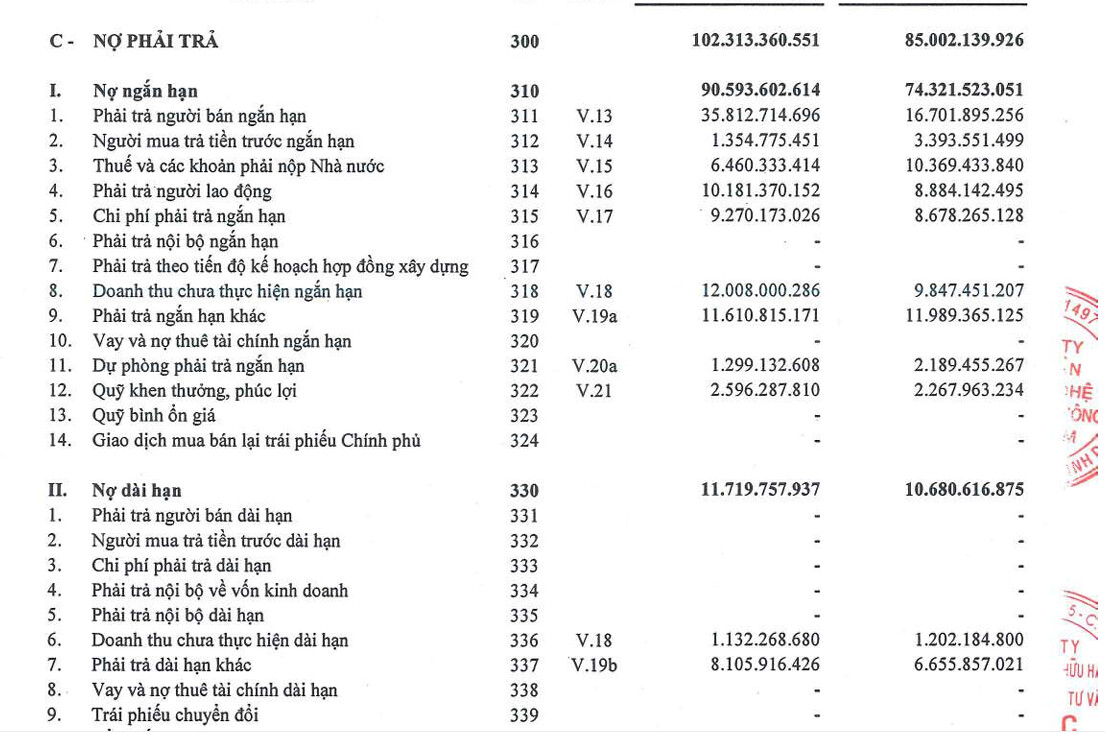

DN đang có chính xác 270 tỷ, gồm hơn 200 tỷ đút gửi ngân hàng lấy lãi, và hơn 60 tỷ cất trong quỹ đầu tư phát triển.

DN này không vay ngân hàng.

Đó là lợi thế lớn trong bối cảnh kinh tế thế giới khó lường, DN có lượng tiền mặt 270 tỷ, tương đương gần 50% vốn hóa cả công ty. Không vay mượn.

Vinacapital đã vào thâu tóm thì phải hiểu họ đã thẩm định kỹ theo tiêu chuẩn Quốc tế rồi.

Sau giai đoạn Thiên nga đen vừa rồi, tôi đã đánh giá lại 1 vòng và nhận thấy TTN đang ở vùng giá quá đẹp để gom hàng cùng với quỹ Vinacapital. Trước mắt, tôi sẽ ăn cổ tức tiền mặt 9%. Về điểm này, TTN cũng thât tử tế, DN có lãi lớn hơn kế hoạch, thì cũng lập tức điều chỉnh tăng cổ tức cho cổ đông. Không phải DN nào cũng làm được như vậy. TTN làm đc vì nhìn cơ cấu cổ đông của TTN sẽ hiểu rõ.

Tôi từng đi cùng MTA từ giá 4.5 đi lên, hiểu rõ những DN có giá trị nội tại và tiềm năng tăng trưởng sẽ có giá cổ phiếu bứt phá thế nào. Thị trường sẽ sớm nhìn ra và đánh giá chính xác về TTN trong giai đoạn tới.

Giai đoạn đầu tháng 7-2024 khi tôi giải ngân MTA, giá 4.6, comment hoài trên pics ko ai phản hồi. 1 mình độc thoại. nhưng sẽ sớm có những cổ đông tìm tới, và sẽ hiểu vì sao tôi lại khen TTN như vậy.

Đừng bao giờ so sánh TTN với MFS, nếu ae có ai từng nghĩ 2 dn đó là cùng dòng công nghệ. Bản chất hoàn toàn khác nhau. MFS chỉ làm dịch vụ bảo trì số điện thoại, dịch vụ tổng đài cho Mobiphone => doanh thu, lợi nhuận hoàn toàn phụ thuộc vào cty mẹ và do cty mẹ phân bổ, không hơn đc. Trong khi đó, TTN mới là DN công nghệ thông tin đúng nghĩa, với các dịch vụ viễn thông, công nghệ, phần mềm, dữ liệu… mới là đúng chuẩn công nghệ. nó giống FPT hơn, nhưng FPT là 1 ông lớn có vẻ bụng phệ, còn TTN là 1 đứa trẻ đang tuổi lớn lên. Đơn giản vậy.

FPT hay CMG, chẳng DN nào có lợi thế như TTN. Vì sao? FPT hay CMG cũng phải nhọc công đi tìm khách, trong khi đó TTN đương nhiên có quyền cho các doanh nghiệp thuê trong các KCN của Becamex, VSIP sử dụng dịch vụ. Độc quyền của TTN.

TTN nếu chỉ phụ vụ hết các doanh nghiệp trong các KCN của Becamex / VSIP thì cũng đã no nê vỡ diều rồi.

TTN có kế hoạch cung cấp dịch vụ cho các khách ngoài KCN nữa.

Cổ đông lớn đã khoá két 70%. Toàn các ông kẹ trên thị trường vn, hiếm có dn nào có cổ đông tổ chức chất lượng như TTN.

Kế hoạch là cổ tức 7% tiền mặt, nhưng dn làm ăn lãi vượt kế hoạch là quyết tăng cổ tức lên 9% ngay. Sướng.

TTN với MFS, nếu ae có ai từng nghĩ 2 dn đó là cùng dòng công nghệ. Bản chất hoàn toàn khác nhau. MFS chỉ làm dịch vụ bảo trì số điện thoại, dịch vụ tổng đài cho Mobiphone => doanh thu, lợi nhuận hoàn toàn phụ thuộc vào cty mẹ và do cty mẹ phân bổ, không hơn đc. Trong khi đó, TTN mới là DN công nghệ thông tin đúng nghĩa, với các dịch vụ viễn thông, công nghệ, phần mềm, dữ liệu… mới là đúng chuẩn công nghệ. nó giống FPT hơn, nhưng FPT là 1 ông lớn có vẻ bụng phệ, còn TTN là 1 đứa trẻ đang tuổi lớn lên. Đơn giản vậy. TTN đẳng cấp hơn quá nhiều so với MFS (P/S nghe nói mai MFS cũng se có tiền vào, chúc mừng cả MFS):

Bác còn giữ MTA ko? Tiềm năng MTA lên khoảng bao nhiêu vậy bác?

Mình ko còn MTA bạn ah. MTA nếu tính riêng giá trị 53% khu cảng Vũng Áng (6 triệu ETU)

thì cũng đáng giá 4.000-5.000 tỷ. Giá dưới 20 gom đc nếu ae nào tích ngành cảng.

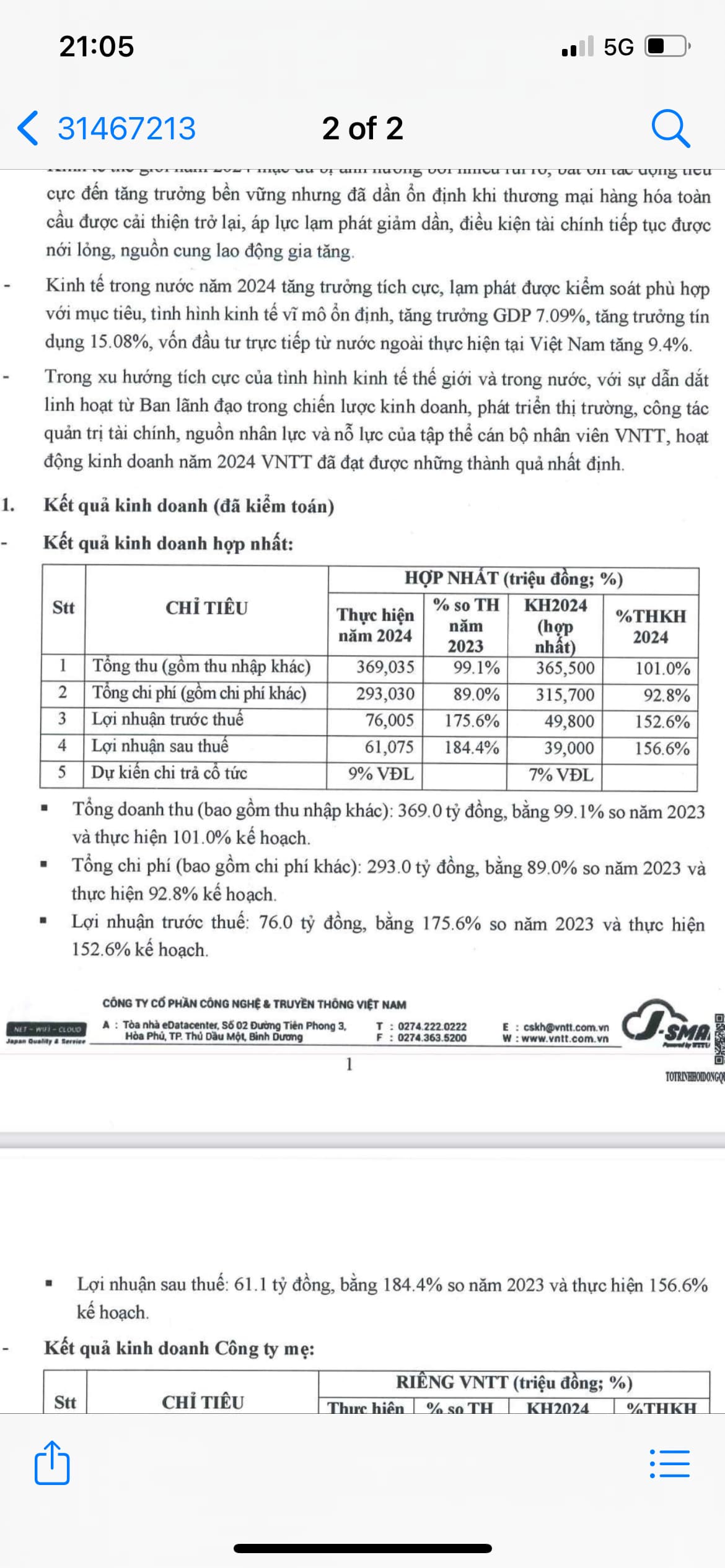

Con số nói lên tất cả Vì sao Vinacapital thích TTN đến vậy:

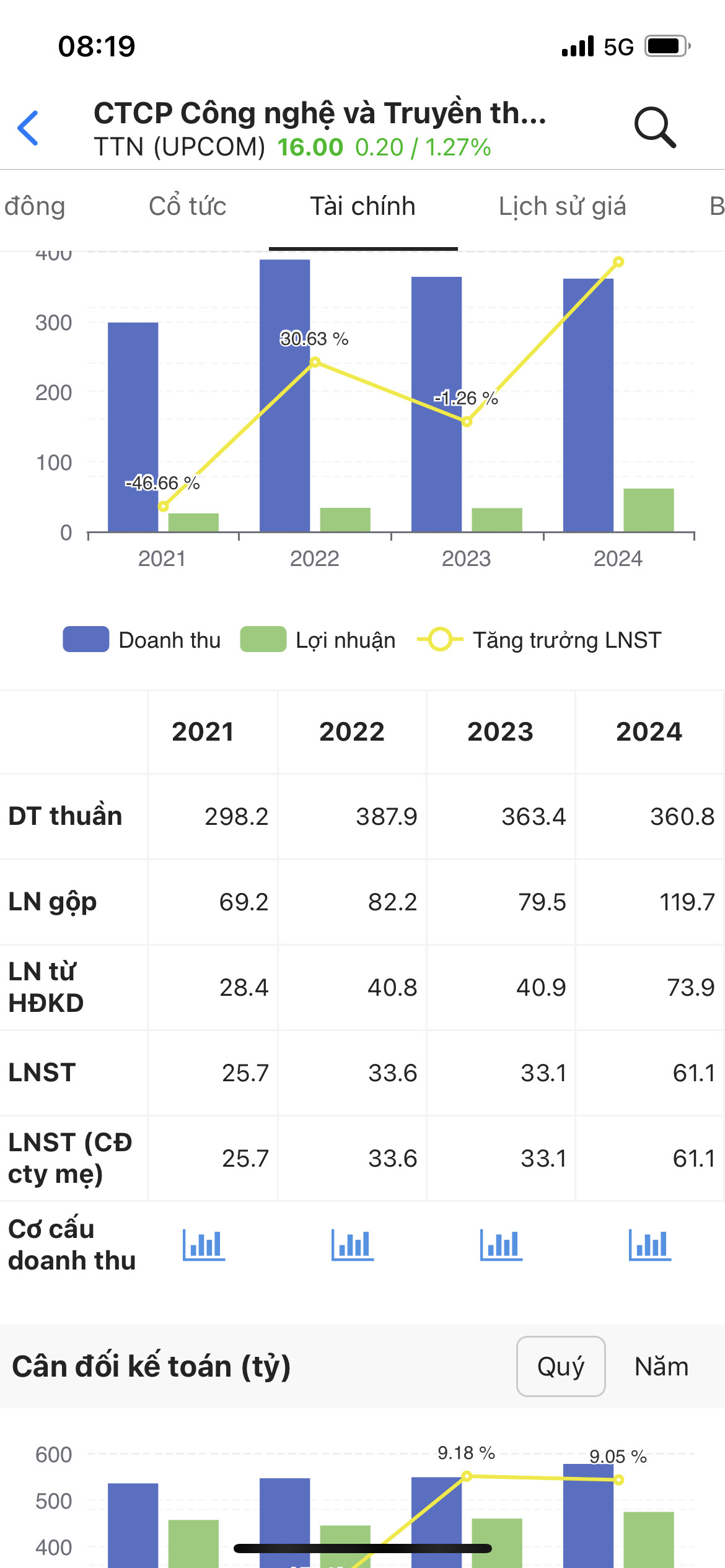

Vấn đề nằm ở Biên lợi nhuận gộp, tăng thần tốc, nên mặc dù doanh thu tăng nhẹ và đi ngang nhưng lợi nhuận x2. Vấn đề then chốt nằm ở Quản trị doanh nghiệp, hiệu quả chi phí.

Câu hỏi là TTN tăng được cả doanh thu không? Câu trả lời là gần như chắc chắn TTN sẽ có tốc độ doanh thu tăng rất mạnh giai đoạn 2025-2030. Vì sao? Vì các đại đô thị KCn của Becamex và Vsip (như Becamex Bình phước hơn 4.000ha, Vsip Cần Thơ, Vsip Lạng Sơn, Vsip Nghệ án …) đều là các kcn mới và bắt đầu nhận khách thuê từ 2025. Các kcn bổ sung như Vsip Thái Bình, vsip Nam định… đều trong kế hoạch triển khai đồng loạt.

TTN có những cổ đông nhỏ nhưng rất trung thành và nhiệt huyết với dn. Nay rôm ngày đại hội. Chờ năm sau Vinacapital nâng lên 10% sở hữu sẽ ứng cử thành viên.

Nay đại hội mình ko có dịp đi. Kể cũng tiếc.