Mình bói toán vụ này đúng ý đồ Trump Taco nhỉ! Bói toán trước khi Trump tuyên bố mấy ngày luôn…hihi

- Trump said that he was considering seizing control of the Strait of Hormuz.

Mình bói toán vụ này đúng ý đồ Trump Taco nhỉ! Bói toán trước khi Trump tuyên bố mấy ngày luôn…hihi

Nhiều nhóm & nhiều bác FOMO dòng P quá , dõng P chỉnh mạnh nên margin cutloss đổ sang GAS.

Mình không có Gas nhưng theo dõi & ủng hộ Gas

Trump nhắm tới đảo KHARG này & strait ò Hormuz

Kỳ vọng các anh siếu dầu đàn trở lại ủng hộ VNINDEX !

GVR sau vụ tát ao call margin hôm nay thì từ mai làm luôn 9,999 cây ce vượt 4x lên 5x hay 6x không nhỉ?

VCB đây nè bà con!

Club100 xứng đáng!

Vietcombank vào Top 3 thương hiệu ngân hàng mạnh nhất thế giới.

Kỳ vọng VCB tiến thẳng lên 85 rồi tích luỹ & chinh phục club100.

Các anh THE BIG SHORT mai mạnh ai nấy chen lấn cover

Bác này sao nói đúng thế

Cám ơn bác . Hên xui thôi bác ơi. Hihi

GVR trở lại rồi sau khi nhà cái hốt kho call margin! Sợ thật.

Cú sập này nhỏ lẻ chắc buông bỏ margin gần hết rồi và cũng đang tâm lý lo sợ vì vừa mất mát quá lớn

Gas đang ép margin! Xong vụ margin thì có thể lên 150-200 cho game chính phủ khg nhỉ?

Gas chắc anh lớn hốt hết hàng cutloss margin rồi…sợ thiệt!

VCB rơi nhanh mà lên chậm quá, tin tốt thế mà các anh không cho up…hichic

GAS & GVR trở lại! Vòng này mạnh hơn vong trước không nhỉ?

Vừa rồi mình nghĩ GVR ổn định ở 4x để chinh phục 5x…ai dè sập về 3x, kinh hồn!

GVR nhịp này test lại 46 và chinh phục 5x?

GVR chúa tể rừng xanh nên không cần tiêu tốn năng lượng trong tình hình này

GAS mang đến tin vui cho VN , GAS hưởng lợi chênh lệch vì giá đợt rồi chưa lên!

Vậy mà anh lớn kinh quá, ép hốt hết margin call… mình ở ngoài ngồi quan sát trận địa còn nín thở luôn nói chi là các bác chụi trận…sợ thiệt

Gas lời chênh lệch 50% ! Đẹp

https://stockbiz.vn/tin-tuc/63-nghin-tan-lng-dau-tien-trong-nam-2026-da-ve-viet-nam-an-toan/38795762

Nhiều đội nhóm FOMO rồi pr mà sai kiến thức trầm trọng luôn…hihi

Về các anh lớn thì những anh có dự trữnhiều hưởng chênh lệch giá ví dụ như GAS chốt hợp đồng mua trước hàng về lời ngay 50% những lô hàng mới về + tồn kho chứ các anh SX ĐIỆN MUA KHÍ THÌ MỆT DO GIÁ ĐẦU VÀO CAO

Còn giá cao su up thì ví dụ nếu GVR & các cty con tồn kho hay khai thác nhiều thì lời nhiều do giá cao.

GVR cũng hưởng lợi nhờ giá cao su và là cty ít tiêu thụ năng lượng do rừng cao su thì đâu có tiêu tốn năng lượng! Pr tí GVR của mình …hihi

Đồng hành với cụ ủng hộ GAS bay xa,bay cao .

Năm nay tập trung vào các dại bàng DNNN bác ơi.

Hôm nay thêm tin tốt “ trúng số độc đắc” chuyến hàng LNG thì chắc định giá lại được nâng lên !

Vòng này GAS chinh phục 150 không nhỉ?

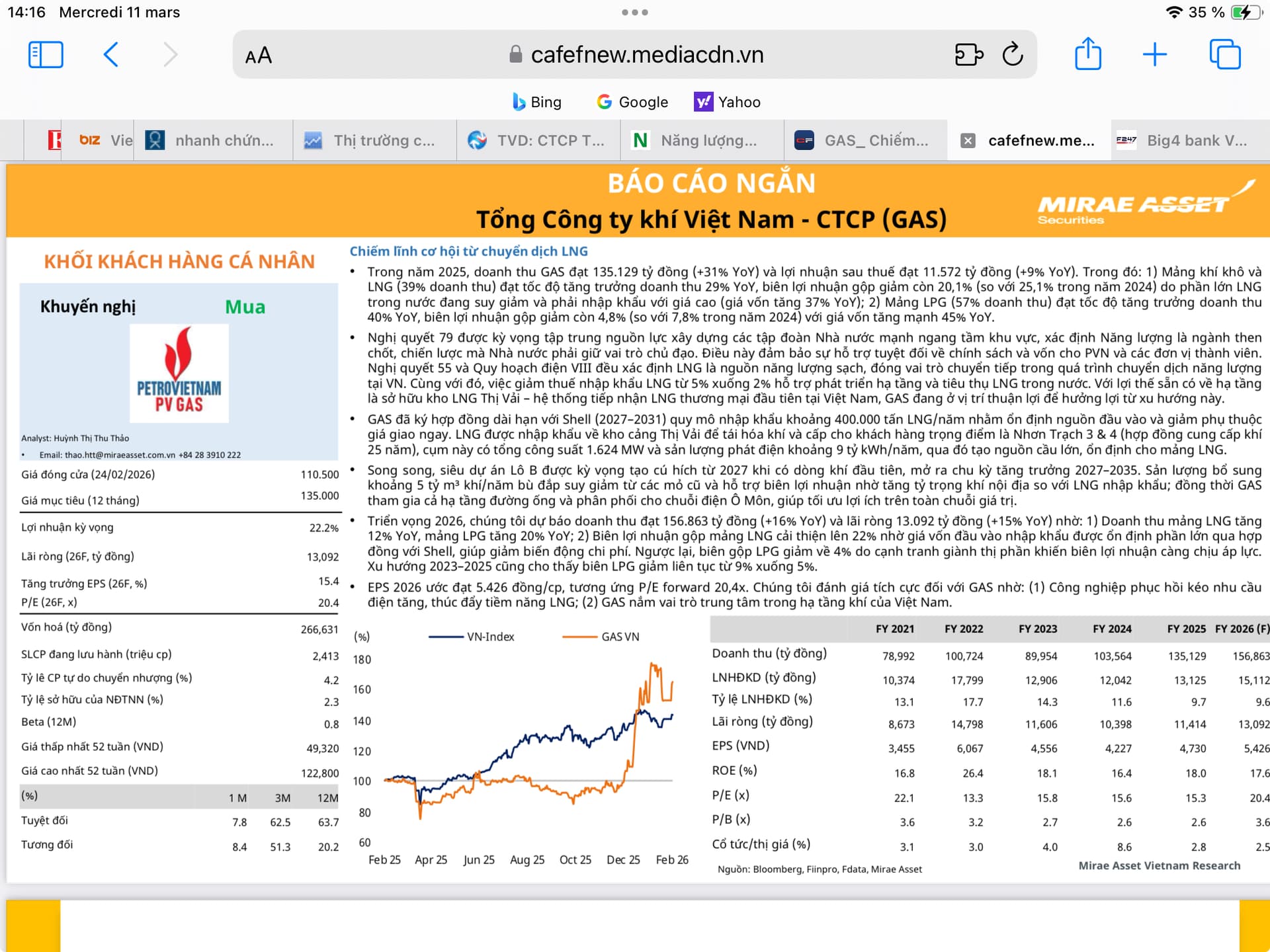

# PV GAS (GAS) - vị thế hạ tầng và tài sản chiến lược trong chu kỳ LNG

Hồ Nga • 23/02/2026 - 06:55

PV GAS là một thành viên của Petrovietnam, hiện nắm hệ thống thu gom khí từ các mỏ ngoài khơi, hệ thống phân phối khí.

Trong nhiều năm, cổ phiếu GAS thường được nhìn rất đơn giản: Giá dầu tăng → GAS hưởng lợi, giá dầu giảm → lợi nhuận co lại.

Cách nhìn này không sa, nhưng nó đang ngày càng thiếu. Bởi nếu đọc kỹ báo cáo thường niên và chiến lược phát triển gần đây, có thể thấy GAS không chỉ còn là doanh nghiệp “vận chuyển và phân phối khí”, họ đang ở trung tâm của một chuyển dịch lớn hơn: LNG và an ninh năng lượng dài hạn của Việt Nam.

2025 vì thế không chỉ là câu chuyện giá dầu ổn định hơn, mà là năm nền tảng cho chu kỳ LNG bắt đầu rõ ràng hơn trên báo cáo tài chính.

Doanh nghiệp của dòng tiền quốc gia

Dầu khí thực tế chưa bao giờ là một ngành hết nóng. Nóng không phải vì thị trường thích dầu khí, mà vì nền kinh tế không thể vận hành nếu thiếu nó.

Mỗi dòng dầu được phát hiện đều như một mỏ ‘vàng đen’ được khai phá. Tuy vậy, không chỉ doanh nghiệp khai thác, ‘mỏ vàng’ ngành dầu khí có rất nhiều tầng, dành cho rất nhiều doanh nghiệp.

Trong chuỗi đó, Tổng Công ty Khí Việt Nam (PV GAS - mã chứng khoán GAS) có một vị thế rất đặc biệt: PV GAS gần như độc quyền hạ tầng thu gom – vận chuyển – xử lý khí tại Việt Nam; gắn chặt với hệ thống điện khí quốc gia và là một trong những doanh nghiệp có vốn hóa lớn nhất thị trường.

Điều này tạo ra một đặc tính tài chính rất khác so với doanh nghiệp dầu khí thượng nguồn: GAS không khoan giếng, nhưng lại là ‘lớp’ vận hành hạ tầng. Nếu lớp mỏ vàng lõi là nơi tài nguyên được khai thác, thì lớp hạ tầng khí là nơi giá trị được “khóa lại” và kéo dài theo thời gian. Trong chuỗi dầu khí Việt Nam, đây là lớp không sở hữu tài nguyên, nhưng lại hưởng lợi lâu dài nhất từ chính tài nguyên đó.

Do đó, lợi nhuận của GAS phụ thuộc vào sản lượng khí, cơ chế giá bán và biên lợi nhuận vận chuyển, chứ không chỉ hoàn toàn phụ thuộc vào biến động cùng giá dầu.

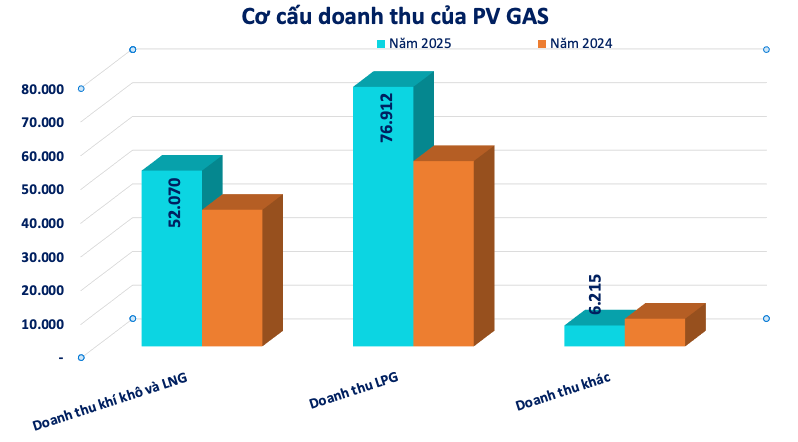

Trong nhiều năm, điều này giúp GAS duy trì biên lợi nhuận cao, dòng tiền ổn định và cổ tức tiền mặt lớn. Năm 2025, doanh thu thuần đạt mức kỷ lục 135.129 tỷ đồng. Mảng khí dầu mỏ hóa lỏng (LPG) – mảng đóng góp chính vào cơ cấu doanh thu của GAS – có sự tăng trưởng mạnh.

Lợi nhuận sau thuế đạt 11.572 tỷ đồng, tăng 9,2% so với cùng kỳ.Mảng khí khô & khí thiên nhiên hóa lỏng (LNG) – mảng đóng góp chủ đạo trong cơ cấu lợi nhuận gộp của GAS – có biên lợi nhuận sụt giảm mạnh so với cùng kỳ.

Về cấu trúc lợi nhuận, GAS có hai lớp khác nhau: Lớp “khối lượng” và lớp “biên”. LPG thường là mảng kéo doanh thu nhờ quy mô thương mại. Ngược lại, khí khô (thu gom–vận chuyển–phân phối/processing) và các dịch vụ hạ tầng khí mới là phần tạo biên lợi nhuận ổn định, vì gắn với sản lượng khí qua hệ thống và cơ chế phí.

Khi LNG tăng tỷ trọng, câu chuyện của GAS dần chuyển từ “phụ thuộc khí nội địa” sang “tăng độ phủ hạ tầng và phí dịch vụ khí/LNG”, tức là chuyển từ chu kỳ giá sang chu kỳ khối lượng và công suất hạ tầng.

LPG chiếm tỷ trọng lớn trong doanh thu của GAS

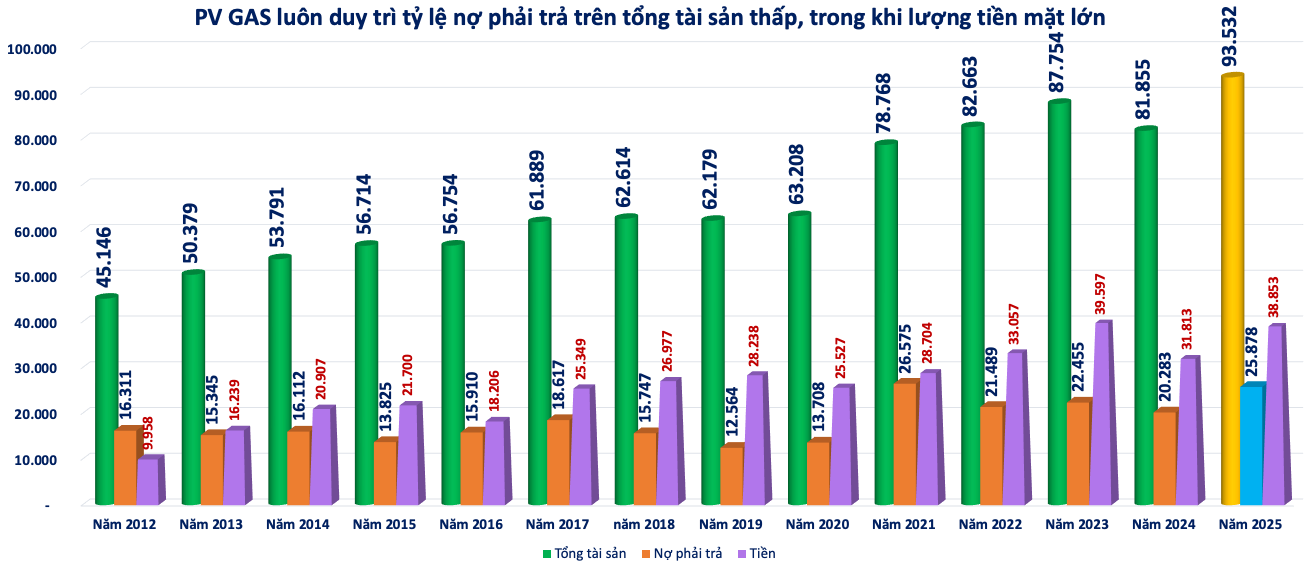

Tài chính - bảng cân đối “rất sạch”

PV GAS là một thành viên của Petrovietnam, hiện nắm hệ thống thu gom khí từ các mỏ ngoài khơi, mạng lưới đường ống vận chuyển khí về bờ, hệ thống phân phối khí cho điện, đạm và công nghiệp, bọc ống dầu khí. Đồng thời giữ vai trò trung tâm trong chuỗi LNG của Việt Nam.

Đồ sộ là thế, nhưng một điểm thường bị bỏ qua khi nói về GAS là cấu trúc tài chính. GAS gần như không chịu áp lực nợ vay lớn so với quy mô tài sản, lượng tiền mặt và tương đương tiền luôn ở mức cao.

Tại thời điểm cuối năm 2025, tổng tài sản GAS vượt 93.500 tỷ đồng. Tổng nợ phải trả chiếm chưa đến 28% tổng tài sản. Trong khi tiền mặt đạt xấp xỉ 39.000 tỷ đồng.

Trong bối cảnh nhiều doanh nghiệp dầu khí toàn cầu sử dụng đòn bẩy mạnh, GAS lại giữ cấu trúc vốn thận trọng. Điều này có hai hệ quả quan trọng: (1) Doanh nghiệp có khả năng tự tài trợ cho các dự án lớn và (2) là khả năng chi trả cổ tức tiền mặt ổn định nhiều năm.

PV GAS luôn có bảng cân đối mạnh về tài chính

LNG - câu chuyện của 5–10 năm tới

Điểm cốt lõi nằm ở chỗ PV GAS không phụ thuộc vào một mỏ cụ thể. Dù là khí từ Nam Côn Sơn, PM3 – Cà Mau, Cá Voi Xanh… hay LNG nhập khẩu, dòng khí muốn đi vào hệ thống năng lượng quốc gia đều phải đi qua hạ tầng do PV GAS quản lý hoặc vận hành. Đây mới là phần quan trọng nhất.

Việt Nam đang bước vào giai đoạn nhu cầu điện tăng nhanh, thủy điện bị giới hạn, nhiệt điện than chịu áp lực môi trường, năng lượng tái tạo cần nguồn nền. Do vậy khí tự nhiên hóa lỏng (LNG) trở thành giải pháp chuyển tiếp.

Và GAS là doanh nghiệp đóng vai trò trung tâm trong hạ tầng LNG. Chính điều này đã thay đổi bản chất câu chuyện: Trước đây GAS phụ thuộc nhiều vào khí nội địa – vốn đang suy giảm sản lượng. Còn trong tương lai, LNG nhập khẩu có thể trở thành nguồn cung chủ lực.

Nếu các dự án điện khí LNG được triển khai đúng tiến độ, sản lượng khí qua hệ thống của GAS sẽ tăng trở lại sau giai đoạn chững. Đó là chuyển dịch cấu trúc, không chỉ chu kỳ.

Tuy nhiên, LNG không chỉ là câu chuyện nhập hàng về kho. “Điểm rơi” lợi nhuận của chuỗi LNG phụ thuộc vào tiến độ điện khí và cơ chế hợp đồng đầu ra: Khi các nhà máy điện khí ổn định và sản lượng tiêu thụ tăng đều, LNG mới tạo doanh thu bền vững cho hạ tầng. Đây là khác biệt giữa “có LNG” và “có chuỗi LNG vận hành thương mại”.

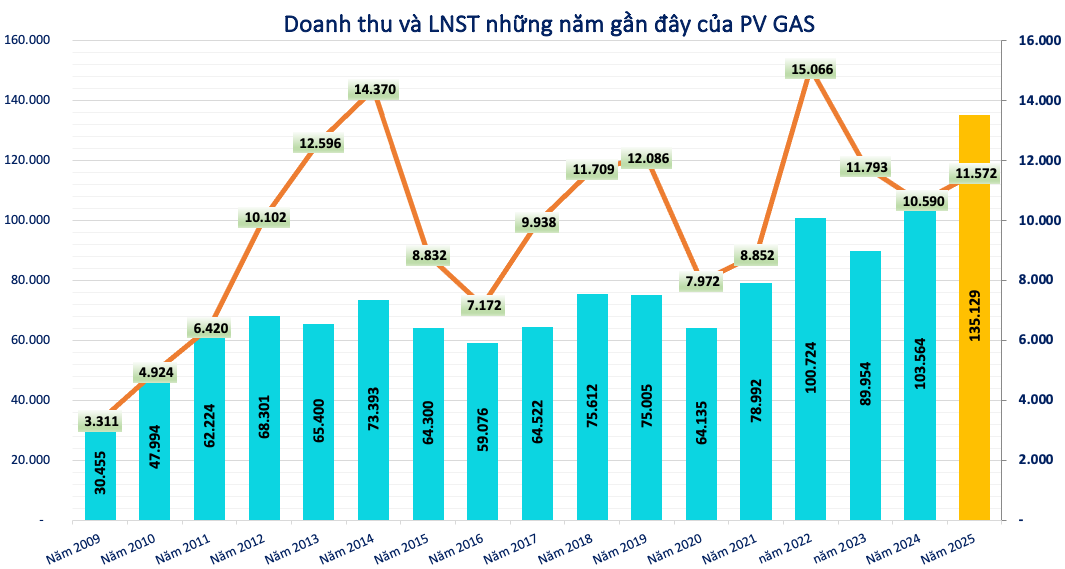

Kết quả kinh doanh của PV GAS

Số liệu từ công ty mẹ Petrovietnam cho thấy riêng năm 2024, nhu cầu tiêu thụ khí giảm do huy động điện thấp, nhưng vẫn vượt kế hoạch với sản lượng:

- Khí khô: 6,4 tỷ m3 (vượt 3%), giảm 10% so với 2023.

- LPG: 3,08 triệu tấn (vượt 66%), tăng 25% so với 2023.

- Condensate: 76 nghìn tấn (đạt 100%).

Đặc biệt PV GAS đã ghi dấu ấn với kinh doanh LNG quốc tế (70.000 tấn), vận chuyển LNG bằng đường sắt từ 11/9/2024 và hoàn thành dự án bồn chứa LPG Thị Vải. Việc doanh nghiệp duy trì lợi nhuận bình quân hàng chục nghìn tỷ đồng trong cả thập kỷ qua là minh chứng cho việc ‘đào vàng’ hưởng lợi.

Ảnh minh họa

Góc nhìn cơ hội đầu tư cổ phiếu GAS

Trong danh mục của nhiều nhà đầu tư dài hạn, GAS không phải cổ phiếu tăng sốc – mà là cổ phiếu mang tính “neo” ổn định.

GAS thường bị giao dịch như cổ phiếu dầu khí, nhưng thực tế, mô hình của họ gần với một doanh nghiệp hạ tầng năng lượng hoặc một công ty phân phối thiết yếu.

Do vậy, định giá của GAS thường phản ánh kỳ vọng giá dầu, sản lượng khí và chính sách cổ tức.

Trong giai đoạn giá dầu không biến động mạnh, cổ phiếu GAS có thể đi ngang, nhưng khi thị trường bắt đầu nhìn LNG như một câu chuyện dài hạn, cách định giá có thể thay đổi.

Nếu Việt Nam tiếp tục ưu tiên điện khí trong quy hoạch điện, GAS không chỉ là cổ phiếu hưởng lợi ngắn hạn từ dầu, mà sẽ trở thành trung tâm hạ tầng của chuỗi LNG.

Rủi ro vẫn tồn tại

Với rất nhiều lợi thế, nhà đầu tư cũng không nên quên nhìn nhận đến các rủi ro. Đây có thể là một phần rất nhỏ, nhưng cũng không thể bỏ qua.

Những tác động tới PV GAS, đương nhiên vẫn là biến động giá dầu và LNG quốc tế, chính sách giá điện và khí, tiến độ dự án điện khí và sản lượng khí nội địa suy giảm.

Dù vậy GAS không phải cổ phiếu không biến động. Khác với doanh nghiệp khai thác dầu, họ có lợi thế hạ tầng và vị thế độc quyền tương đối trong nước.

Ba động lực có điều kiện kích hoạt trong 2026

Nếu 2025 là năm thị trường bắt đầu nhìn rõ vai trò LNG, thì 2026 sẽ là năm kiểm chứng liệu câu chuyện đó có thực sự chuyển thành sản lượng và dòng tiền hay không. Ba điều kiện có thể kích hoạt trong năm 2026 của PV GAS.

Thứ nhất, điểm rơi sản lượng khí/LNG qua hạ tầng. LNG không tự tạo lợi nhuận nếu chỉ dừng ở công suất thiết kế. Điều thị trường cần theo dõi là sản lượng thực tế đi qua hệ thống. Khi chuỗi điện khí vận hành ổn định hơn, mỗi đơn vị khí đi qua hạ tầng của GAS sẽ tạo thêm phí dịch vụ và biên lợi nhuận. Đây là động lực mang tính khối lượng – không phải động lực từ giá.

Thứ hai, tái cấu trúc nguồn cung: Khí nội địa giảm dần – LNG thay thế.Sản lượng khí tự nhiên trong nước có xu hướng suy giảm theo chu kỳ mỏ. Điều này tưởng như là rủi ro, nhưng lại mở ra không gian cho LNG nhập khẩu. Đây là chuyển dịch cấu trúc, không đơn thuần là dao động chu kỳ.

Thứ ba, bài toán dòng tiền. Với lượng tiền mặt lớn và đòn bẩy thấp, GAS có dư địa tài chính để triển khai các dự án.

GAS không phải cổ phiếu tăng nóng như cổ phiếu dầu khi giá dầu tăng đột biến, nhưng trong một nền kinh tế tăng trưởng nhanh, nhu cầu năng lượng là yếu tố không thể tránh khỏi.

Và trong chuỗi đó, GAS đứng ở vị trí trung tâm.

Gas hiện hưởng lợi + năm sau lò B Ô Môn.

Gvr thì hưởng lợi cao su, đất đai + không bị ảnh hưởng tiêu cực như các anh dùng nhiều năng lượng.

GVR lái đè quá, qua mã khác thôi