khoáng sản như than thôi lợi nhuận ksv chỉ ngang mấy công ty than cổ tức cũng thế giá 1x còn may còn kcb vài xu lợi nhuận

Thiếc là đầu vào của ngành công nghiệp bán dẫn, công nghiệp xanh nên phía Trung Quốc đã bóp cung. Thiên thời cho KCB.

■■■ không đọc à nậm kép giá hàm lượng cực thấp làm có khi lỗ đó chịu khó đọc vào

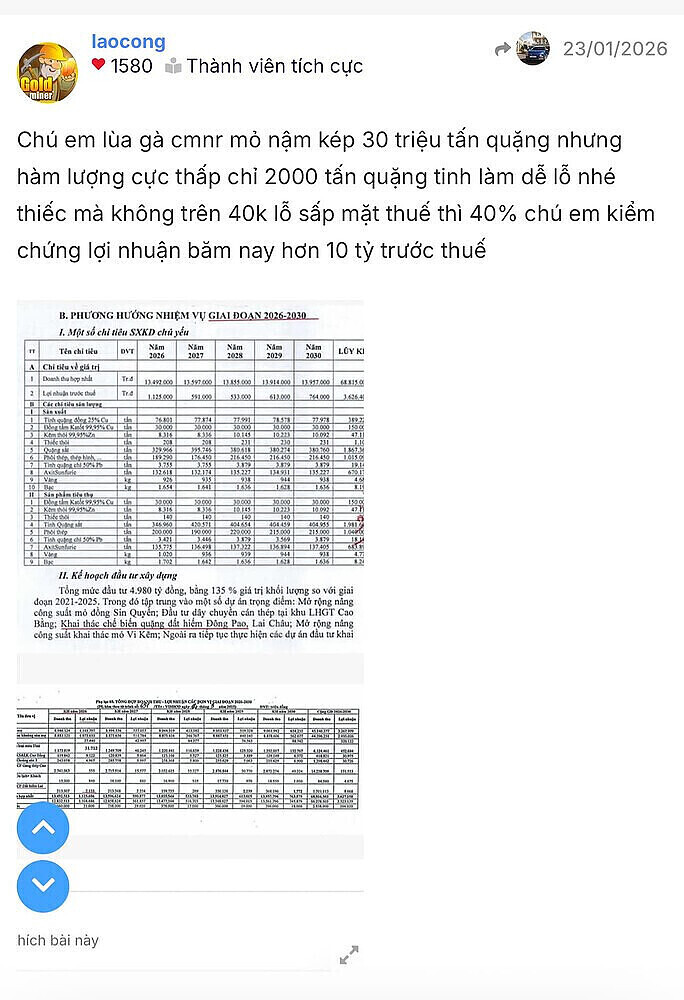

30 triệu tấn quặng mà thu được 2000 tấn thiếc chia cho 20 năm mỗi năm bao nhiêu mà lãi

thiên thời chống lưng cho KCB. KCB là công ty thiếc duy nhất trên sàn. cả công ty chỉ đang có giá 70 tấn thiếc.

KCB rũ xong quả này tiến về 30. có thiên thời chống lưng rồi. giá thiếc 2026 quá ngon. riêng lãi chênh giá cũng đã mang lại lợi nhuận vài chục tỷ, ngang vốn hóa.

MSR đánh kìa.

e tuổi tôm quá. cả thế giới đi mua thiếc, mà em lại chim lợn KCB. hài.

■■■ lùa gà thât đức lắm con giai

ils đất gom hết rồi có còn của nó đâu ■■■ ■■■ mua toàn cp ko thanh khoản kéo lên mà úp

thằng em bắt đầu chuyển hóa đạo đức rồi. a bye e, ko nên phí lời qua lại. cá mè 1 lứa, mình đôi co với tiểu nhân thì mình chẳng quân tử gì.

HGM ĐC ko Pro.

nói về ks thì antimon ngon ma. Nhưng mình thấy KCB BKC ăn lớn hơn, vì vốn hoá nó bé. Như KCB thì vốn hoá siêu bé, mà ks thiếc của nó nhiều, giá thiếc lại vào chu kỳ tăng mạnh.

Cám ơn Pro . Em định cơ cấu thêm 15% danh mục vào Hgm . Còn KCB em giữ 60% rồi

1 Likes

e nen vao BKC cho phan con lai. BKC làm ăn ngày càng tốt hơn, giá kẽm cũng tăng mạnh.

1 Likes

lỗ chỏng vó 15% à bác

báo cáo anh em là mình trót yêu KCB rồi, nên xin phép ko bình luận gì trong lúc KCB đang tơi tả. đúng-sai cũng là chuyện thường trên ttck, nhưng chờ thời gian sẽ trả lời vậy. danh mục bị tơi tả, nên miễn bình luận nhiều các bro nhé.

Nhiều cổ phiếu họ than như clm tmb eps có lúc 17k gấp 2 KSV nhưng giá lẹt đẹt bằng 1/5 ksv vì sao vì họ nhà than cũng tránh xa làm bao nhiêu TKV giữ hết cổ đông đói thối mồm nó khác xa khoáng sản HGm eps cao chia cổ tức cao. Khoáng sản phải tư nhân mới ăn

KSV nên huỷ niêm yết vì lượng cp lưu hành có 2 triệu cp nên lái thao túng làm giá

tại sao muôn đời cổ phiếu than eps cao ngất giá loanh quanh 9k-10k . vì TKV họ thu hết chia cổ đông ít. KSV cũng họ TKV gắn mác thôi làm có lãi nhưng cđ đói đừng có dại dây vào

thằng kcb eps vài xu giá thiếc tăng chúng nó kéo cbi lỗ gần hết vốn chủ càng làm càng lõm

hãy tránh xa họ TKV nhất lá ksv kcb cbi đội lốt ks

chú e không thể nào 1 mình chống lại toàn cầu đâu. giá thiếc loanh quanh 50k, tăng quá mạnh so với giai đoạn trước. chú tài thì cứ chim lợn ác vào.

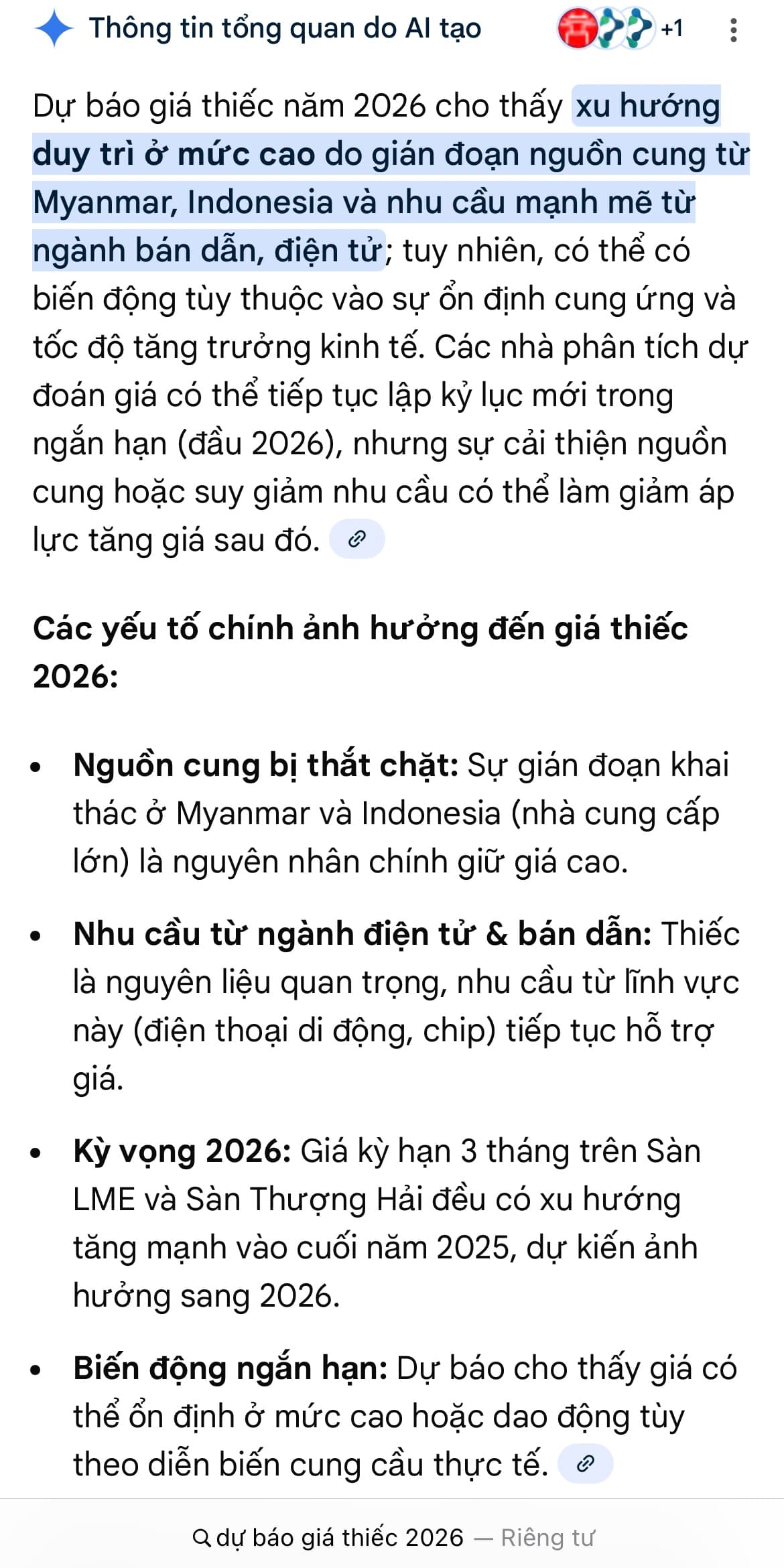

KCB là cổ phiếu đã có thiên thời. giá thiếc thế giới 2026 leo quanh 50k/tấn đủ quá ngon (so với trước kia giá thiếc chỉ 30-32K/tấn). 2026 thậm chí giá thiếc còn vượt cả 50k/tấn là có thể. trong khi mỏ thiếc Nậm Kép sắp tới ngày hái quả, 30 triệu tấn quặng thiếc, nó thuộc loại lớn nhất Đông Nam Á chứ đừng nói là lớn nhất VN. thiên thời tới với KCB, cứ ngồi đó mà chim lợn. KCB ăn trọn sóng thiếc 2026 và nếu cấp phép mỏ Nậm Kép trong vài tháng tới, thì cổ trần 40 phiên vẫn rẻ. A đánh cược vào chu kỳ này của KCB (mở rộng thêm BKC), ai chê chửi cứ thoải mái.